- Презентация на тему Прибыль и рентабельность

Содержание

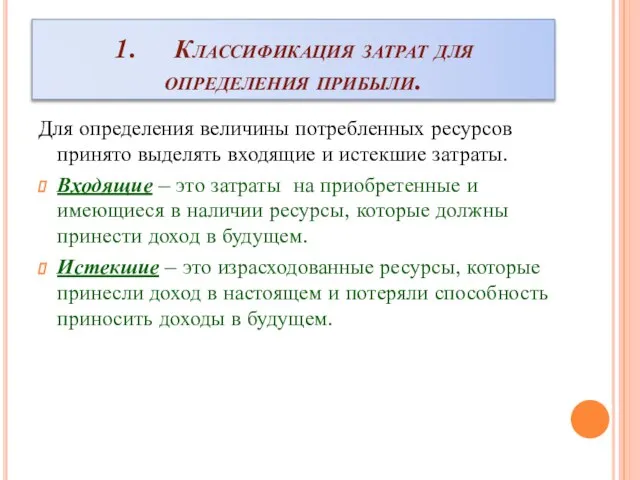

- 2. 1. Классификация затрат для определения прибыли. Для определения величины потребленных ресурсов принято выделять входящие и истекшие

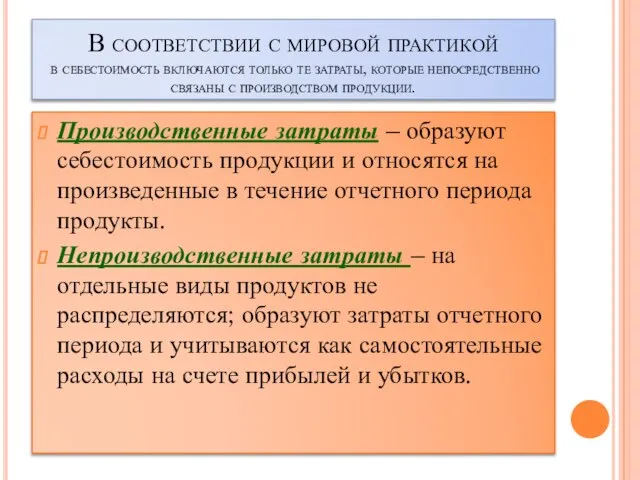

- 3. В соответствии с мировой практикой в себестоимость включаются только те затраты, которые непосредственно связаны с производством

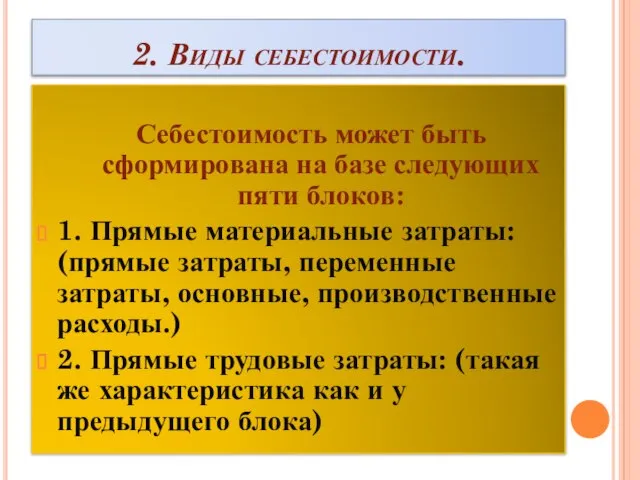

- 4. 2. Виды себестоимости. Себестоимость может быть сформирована на базе следующих пяти блоков: 1. Прямые материальные затраты:

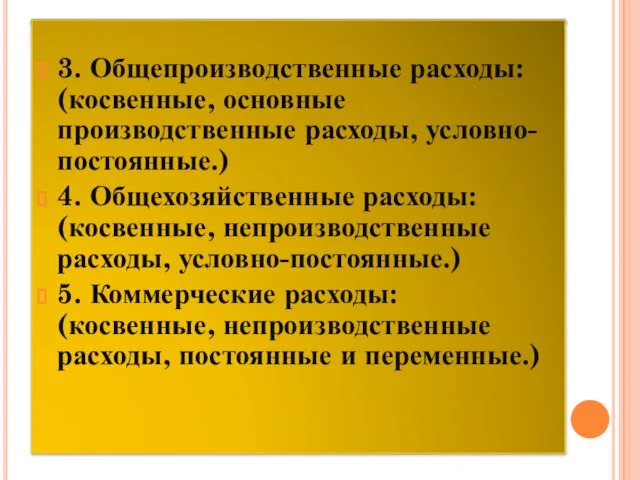

- 5. 3. Общепроизводственные расходы: (косвенные, основные производственные расходы, условно-постоянные.) 4. Общехозяйственные расходы: (косвенные, непроизводственные расходы, условно-постоянные.) 5.

- 6. 3. Подходы к определению прибыли. существует два подхода к исчислению затрат и определению прибыли ПОДХОД ПОДХОД

- 7. 4. Прибыль предприятия. 1) Прибыль от продаж; 2) Операционные доходы: % к получению (уплате) доходы от

- 9. Скачать презентацию

Слайд 21. Классификация затрат для определения прибыли.

Для определения величины потребленных ресурсов принято выделять

1. Классификация затрат для определения прибыли.

Для определения величины потребленных ресурсов принято выделять

Слайд 3В соответствии с мировой практикой

в себестоимость включаются только те затраты, которые

В соответствии с мировой практикой в себестоимость включаются только те затраты, которые

Слайд 42. Виды себестоимости.

Себестоимость может быть сформирована на базе следующих пяти блоков:

1. Прямые материальные

2. Виды себестоимости.

Себестоимость может быть сформирована на базе следующих пяти блоков:

1. Прямые материальные

Слайд 53. Общепроизводственные расходы: (косвенные, основные производственные расходы, условно-постоянные.)

4. Общехозяйственные расходы: (косвенные, непроизводственные расходы, условно-постоянные.)

5.

3. Общепроизводственные расходы: (косвенные, основные производственные расходы, условно-постоянные.)

4. Общехозяйственные расходы: (косвенные, непроизводственные расходы, условно-постоянные.)

5.

4. Общехозяйственные расходы: (косвенные, непроизводственные расходы, условно-постоянные.)

5.

Слайд 63. Подходы к определению прибыли.

существует два подхода к исчислению затрат и определению

3. Подходы к определению прибыли.

существует два подхода к исчислению затрат и определению

Слайд 74. Прибыль предприятия.

1) Прибыль от продаж;

2) Операционные доходы:

% к получению

4. Прибыль предприятия.

1) Прибыль от продаж;

2) Операционные доходы:

% к получению

Numbers

Numbers Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений

Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений Дети блокадного Ленинграда

Дети блокадного Ленинграда Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass

Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass Презентация на тему Осенние и зимние явления в жизни растений

Презентация на тему Осенние и зимние явления в жизни растений  Puzanova Natalia AlexandrovnaCognitive approach to synonymy.

Puzanova Natalia AlexandrovnaCognitive approach to synonymy. Гимнастика. История возникновения и развития спортивной гимнастики

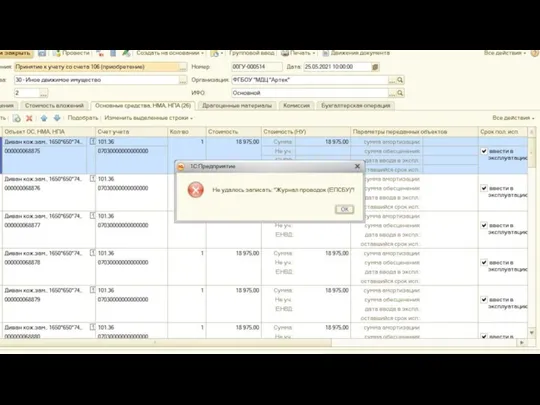

Гимнастика. История возникновения и развития спортивной гимнастики Принятие к учету по КФО 2

Принятие к учету по КФО 2 VIII общешкольная конференция «Учись учиться»

VIII общешкольная конференция «Учись учиться» Paint Tool SAI

Paint Tool SAI Классификация таймфреймов

Классификация таймфреймов Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба

Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба 5_Obrazovanie_i_nauka_19_veka (1)

5_Obrazovanie_i_nauka_19_veka (1) Презентация на тему Пьер Огюстен Карон де Бомарше

Презентация на тему Пьер Огюстен Карон де Бомарше Транснационализация мировой экономики

Транснационализация мировой экономики Виды письменных источников

Виды письменных источников Воспитательная программа

Воспитательная программа Что мы знаем о мёде

Что мы знаем о мёде Население России

Население России Природный и попутные нефтяные газы

Природный и попутные нефтяные газы 9

9 Zielony zakątek

Zielony zakątek Рождение Иисуса и его версии

Рождение Иисуса и его версии Николай Егорович Жуковский

Николай Егорович Жуковский Тыва сактаан далганны кылырынын чуруму

Тыва сактаан далганны кылырынын чуруму Logo Project Status and Notification

Logo Project Status and Notification Виды квалификации преступлений

Виды квалификации преступлений Presentation Title Your company information

Presentation Title Your company information