- Презентация на тему Закон распределения случайной дискретной величины

Содержание

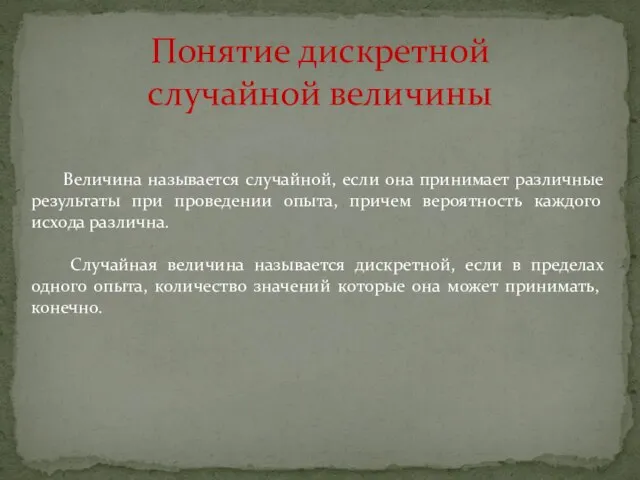

- 2. Величина называется случайной, если она принимает различные результаты при проведении опыта, причем вероятность каждого исхода различна.

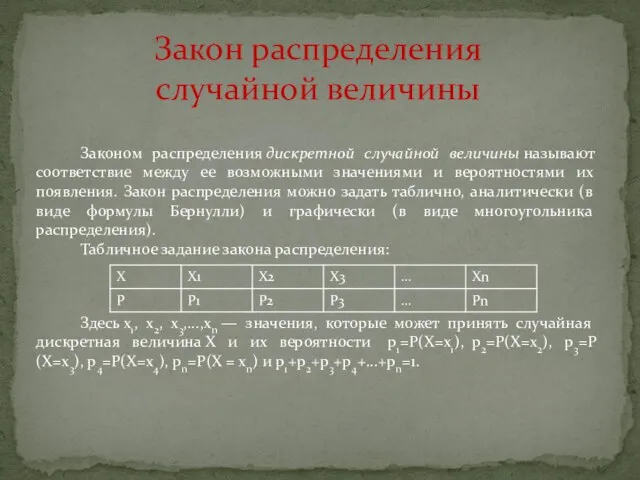

- 3. Законом распределения дискретной случайной величины называют соответствие между ее возможными значениями и вероятностями их появления. Закон

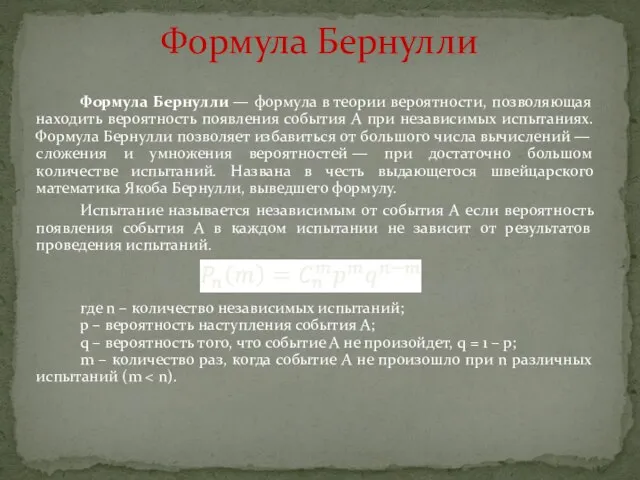

- 4. Формула Бернулли — формула в теории вероятности, позволяющая находить вероятность появления события A при независимых испытаниях.

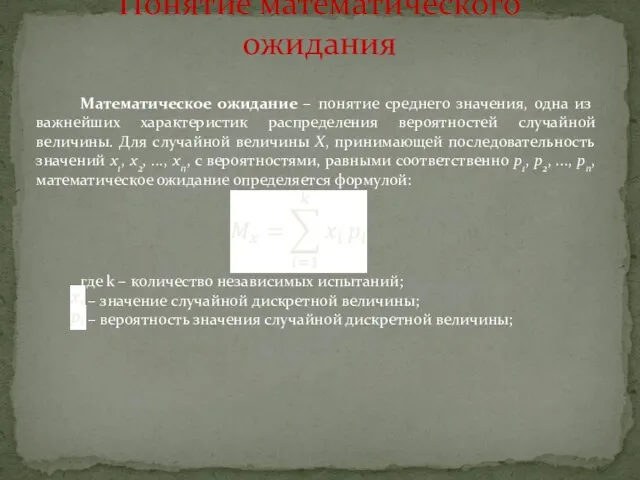

- 5. Математическое ожидание – понятие среднего значения, одна из важнейших характеристик распределения вероятностей случайной величины. Для случайной

- 6. Дисперсия (от лат. dispersio - рассеяние) в математической статистике и теории вероятностей - мера рассеивания (отклонения

- 8. Скачать презентацию

Слайд 2 Величина называется случайной, если она принимает различные результаты при проведении опыта, причем

Величина называется случайной, если она принимает различные результаты при проведении опыта, причем

Слайд 3Законом распределения дискретной случайной величины называют соответствие между ее возможными значениями и вероятностями их

Законом распределения дискретной случайной величины называют соответствие между ее возможными значениями и вероятностями их

Слайд 4Формула Бернулли — формула в теории вероятности, позволяющая находить вероятность появления события A при

Формула Бернулли — формула в теории вероятности, позволяющая находить вероятность появления события A при

Слайд 5Математическое ожидание – понятие среднего значения, одна из важнейших характеристик распределения вероятностей

Математическое ожидание – понятие среднего значения, одна из важнейших характеристик распределения вероятностей

Слайд 6Дисперсия (от лат. dispersio - рассеяние) в математической статистике и теории вероятностей

Дисперсия (от лат. dispersio - рассеяние) в математической статистике и теории вероятностей

Строевая стойка с оружием

Строевая стойка с оружием Правление Петра I

Правление Петра I Отечественная_война_1812_года

Отечественная_война_1812_года Региональный бюджет, финансовая и налоговая политика

Региональный бюджет, финансовая и налоговая политика HR Мотивация персонала

HR Мотивация персонала Подпотолочная роспись, Государственный Эрмитаж, Зал 121. К письменной экзаменационной работе

Подпотолочная роспись, Государственный Эрмитаж, Зал 121. К письменной экзаменационной работе Социальная работа с разными группами населения

Социальная работа с разными группами населения Оборотные средства организации

Оборотные средства организации Машины

Машины МОУ-Клинская средняя школа № 17Эссе по обществознанию:ТЕОРИЯ И ПРАКТИКААвтор: Романова Валентина Александровна

МОУ-Клинская средняя школа № 17Эссе по обществознанию:ТЕОРИЯ И ПРАКТИКААвтор: Романова Валентина Александровна Prilozhenie_1_k_individualnomu_zadaniyu_po_PM_01_shablon_dlya_zapolneniya

Prilozhenie_1_k_individualnomu_zadaniyu_po_PM_01_shablon_dlya_zapolneniya Сергей Есенин

Сергей Есенин Говорю «СПАСИБО»

Говорю «СПАСИБО» Деньги Сомали

Деньги Сомали Патент

Патент Презентация на тему Действия с векторами

Презентация на тему Действия с векторами Производственная структура предприятия

Производственная структура предприятия Романское искусство и его примеры

Романское искусство и его примеры Арктика

Арктика Гражданские правоотношения

Гражданские правоотношения Фруктовые деревья

Фруктовые деревья Невесомость предсказаная и неожиданная

Невесомость предсказаная и неожиданная Звук. Звуковые явления

Звук. Звуковые явления Логические основы компьютера

Логические основы компьютера Решение уравнений третьей степени

Решение уравнений третьей степени Реализация региональной программы профориентационной работы в Костромской области

Реализация региональной программы профориентационной работы в Костромской области Синтаксис коррелятивных конструкций русского языка с позиции генеративной грамматики

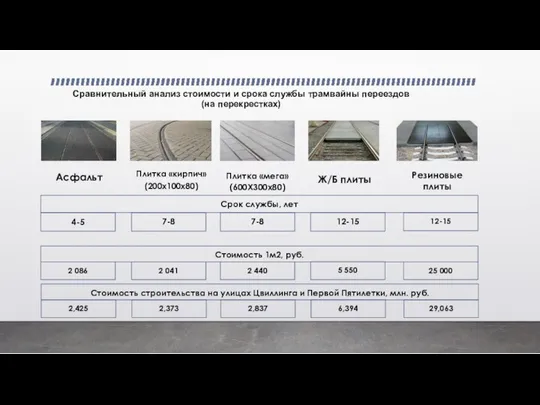

Синтаксис коррелятивных конструкций русского языка с позиции генеративной грамматики Сравнительный анализ стоимости и срока службы трамвайных переездов (на перекрестках)

Сравнительный анализ стоимости и срока службы трамвайных переездов (на перекрестках)