- Презентация тв и мс мфпа

Содержание

- 2. Рекомендуемая литература «Теория вероятностей и математическая статистика» под редакцией Мхитаряна В.С.

- 3. Применение математической статистики Статистические методы успешно применяются в различных отраслях народного хозяйства, практически во всех областях

- 4. Элементы теории вероятностей События Классификация Вероятность события Теоремы сложения и умножения Формулы полной вероятности и Баейеса

- 5. Математическая статистика Статистическая оценка параметров Точечные оценки Интервальные оценки 2. Проверка статистических гипотез О неизвестном законе

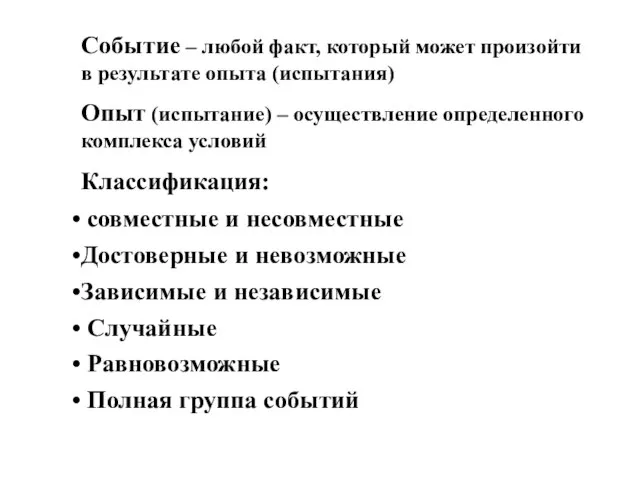

- 6. Событие – любой факт, который может произойти в результате опыта (испытания) Опыт (испытание) – осуществление определенного

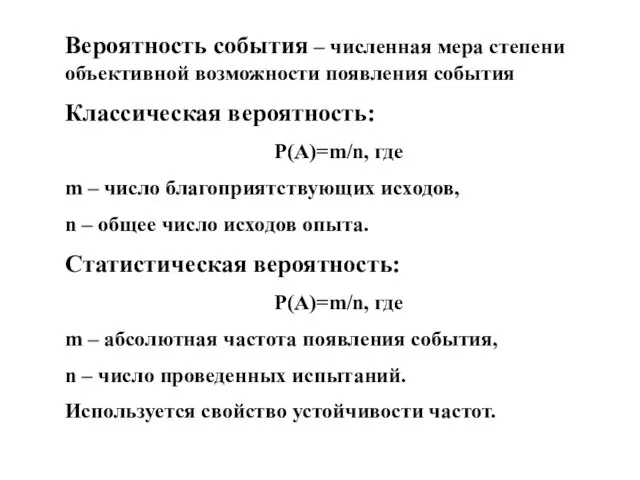

- 7. Вероятность события – численная мера степени объективной возможности появления события Классическая вероятность: Р(А)=m/n, где m –

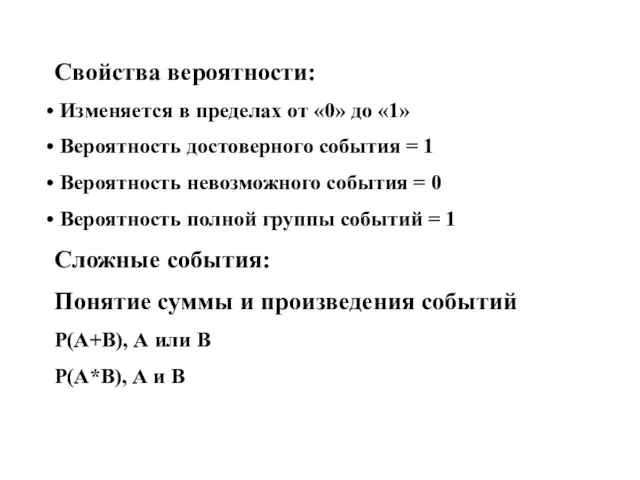

- 8. Свойства вероятности: Изменяется в пределах от «0» до «1» Вероятность достоверного события = 1 Вероятность невозможного

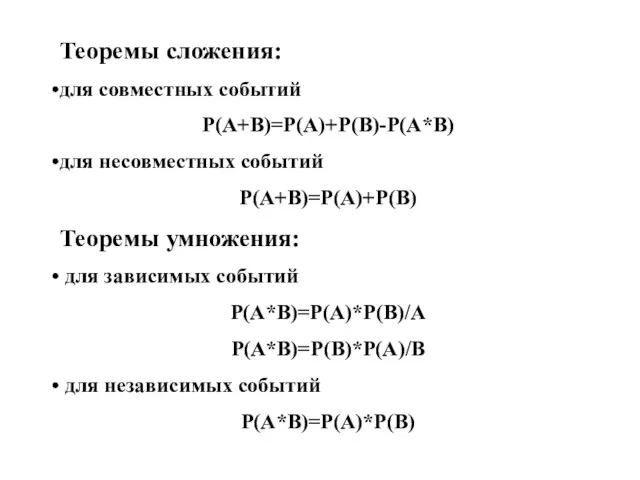

- 9. Теоремы сложения: для совместных событий Р(А+В)=Р(А)+Р(В)-Р(А*В) для несовместных событий Р(А+В)=Р(А)+Р(В) Теоремы умножения: для зависимых событий Р(А*В)=Р(А)*Р(В)/А

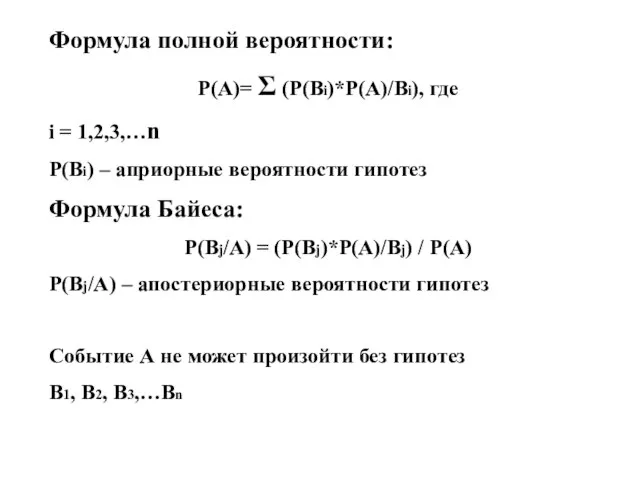

- 10. Формула полной вероятности: Р(А)= Σ (Р(Вi)*Р(А)/Вi), где i = 1,2,3,…n Р(Вi) – априорные вероятности гипотез Формула

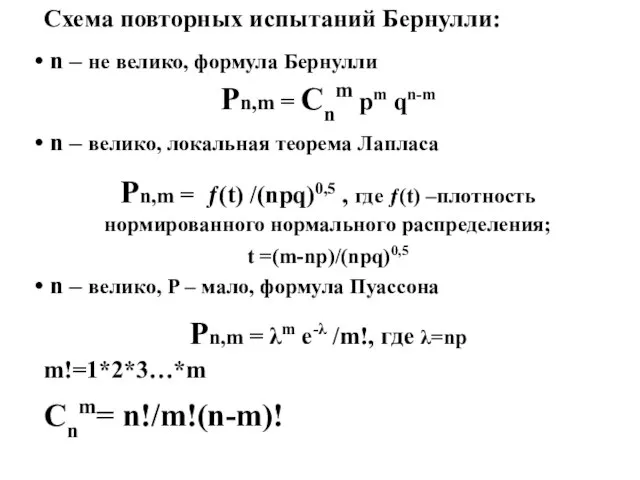

- 11. Схема повторных испытаний Бернулли: n – не велико, формула Бернулли Рn,m = Cnm pm qn-m n

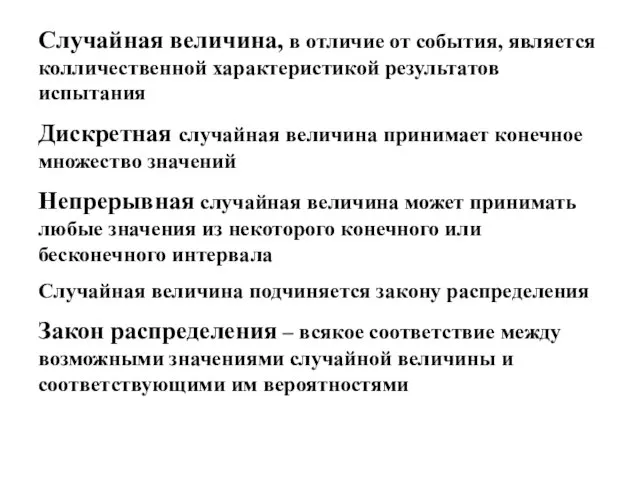

- 12. Случайная величина, в отличие от события, является колличественной характеристикой результатов испытания Дискретная случайная величина принимает конечное

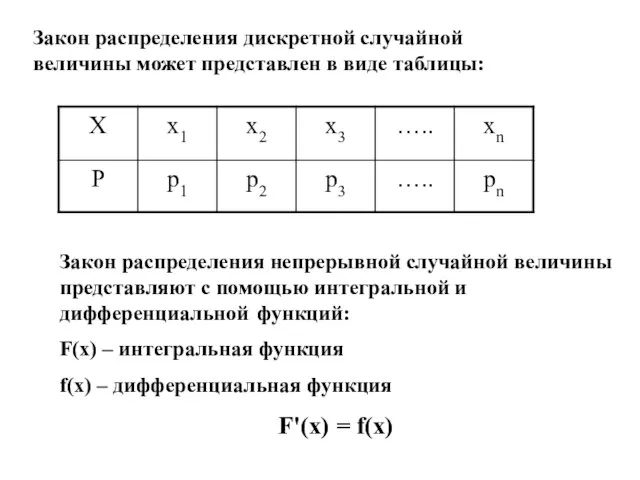

- 13. Закон распределения дискретной случайной величины может представлен в виде таблицы: Закон распределения непрерывной случайной величины представляют

- 14. Функция распределения Является наиболее общей формой задания закона распределения случайной величины, ее используют как для дискретных,

- 15. Свойства функции распределения Для дискретных случайных величин функция распределения имеет скачок в точках, где она принимает

- 16. Свойства функции распределения Для непрерывной случайной величины функция распределения является непрерывной и имеет график плавной кривой

- 17. Свойства функции распределения Вероятность попадания случайной величины в интервал равна разности значений функции распределения на концах

- 18. Теоретические законы распределения случайных величин: нормальный закон распределения распределение Пирсона распределение Стьюдента распределение Фишера-Снедекора G –

- 19. Нормальный закон распределения Правило «трех сигм» Характеристики положения равны Характеристики формы ряда распределения равны нулю В

- 20. Числовые характеристики случайных величин: М(х) - математическое ожидание Д(х) - дисперсия Мо - мода Ме -

- 21. Свойства математического ожидания

- 22. Свойства дисперсии

- 23. Другие законы распределения Биномиальный Распределение Пуассона Равномерный закон распределения Распределение Стьюдента F- распределение

- 24. Предельные теоремы теории вероятностей Закон больших чисел составляет ряд теорем, посвященных вопросам приближения некоторых случайных величин

- 25. Интегральная теорема Муавра-Лапласа Частным случаем центральной предельной теоремы является интегральная теорема Муавра-Лапласа. Речь идет о вероятности

- 26. Математическая статистика Статистическая совокупность – совокупность однородных единиц, обладающих качественной общностью и различающихся колличественно Генеральная статистическая

- 27. Математическая статистика изучает закономерность массовых явлений Закон отражает объективную связь между явлением и причиной, характеризует результат

- 28. Математическая статистика разрабатывает методы регистрации описания и анализа статистических данных, полученных в результате наблюдения массовых явлений

- 29. Задачи математической статистики Определение законов распределения наблюдаемых величин Оценка неизвестных параметров законов распределения Проверка статистических гипотез

- 30. Анализ вариации Вариация – изменчивость величин при переходе от одного элемента статистической совокупности к другому Различают

- 31. Графическое изображение вариационных рядов Полигон Гистограмма Кумулята Огива Построение графиков для непрерывной и дискретной вариации имеет

- 32. Статистические характеристики Положения: средние, мода, медиана Меры вариации: размах вариации, дисперсия, среднее квадратическое отклонение, среднее линейное

- 33. Моменты: характер распределения может быть выявлен с помощью небольшого числа моментов Начальные моменты: средняя арифметическая –

- 34. Процедура выявления закона распределения Задача: по результатам выборки определить закон распределения изучаемой величины Предварительный анализ включает

- 35. Нормальный закон распределения Х N(μ;σ) Равенство характеристик положения Правило «3σ»

- 36. Статистическая оценка параметров Методы статистического оценивания: метод максимального правдоподобия метод наименьших квадратов метод моментов Точечные оценки

- 37. Метод максимального правдоподобия Функция правдоподобия рассматривается как вероятность совместного появления результатов выборки (Х1,Х2, …, Хn) Статистические

- 38. Метод моментов Заключается в приравнивании определенного количества «к» выборочных моментов соответствующим теоретическим, где к – число

- 39. Метод наименьших квадратов На практике применяется при построении регрессионных моделей В основе метода лежит минимизация суммы

- 40. Свойства точечных оценок: несмещенность – математическое ожидание оценки равно самому параметру М(Qn)=Q эффективность – минимальная дисперсия

- 41. При малых объемах выборки интервальная оценка является более точной Интервальная оценка – некоторый интервал, относительно которого

- 42. Интервальные оценки параметров нормального закона распределения Р(Q*-δ Q – оцениваемый параметр Q*- точечная оценка параметра δ

- 43. Распределение некоторых статистик Решение практических задач, связанных с малыми выборками, требует знания точных законов распределения выборочных

- 44. Распределение разности средних величин Если выборка сделана из двух нормальных совокупностей, то разность средних величин этих

- 45. Распределение Пирсона Если Х1,Х2,…,Хк - ряд независимых нормированных нормально распределенных случайных величин, то сумма квадратов этих

- 46. Оценки параметров нормальной совокупности Доказано, что в случае нормальной выборки средняя арифметическая и выборочная дисперсия взаимно

- 47. Распределение Стьюдента (t – распределение) Если Z и U взаимно независимые случайные величины, соответственно подчиняющиеся нормированному

- 48. Распределение Фишера-Снедекора (F – распределение) Отношение двух взаимно независимых случайных величин, имеющих распределение Пирсона соответственно со

- 49. Асимптотические распределения Доказано, что распределения Стьюдента, Пирсона и Фишера – Снедекора не очень требовательны к выполнению

- 50. Проверка статистических гипотез Статистическая гипотеза – всякое предположение либо относительно неизвестного закона распределения, либо относительно неизвестных

- 51. подбирают критерий для проверки гипотезы, основу которого составляет статистика с известным законом распределения при справедливости нулевой

- 52. Уровень значимости α – вероятность совершить ошибку первого рода (α+γ=1) β - вероятность совершить ошибку второго

- 53. Критическая область правосторонняя левосторонняя двусторонняя

- 54. Требования, предъявляемые к критической области: статистика должна принадлежать критической области с минимальной вероятностью (α), если верна

- 55. Проверка гипотез о значении параметров нормального закона распределения Н0:μ= μ0 при известной дисперсии σ2 Н1: μ=

- 56. Проверка гипотезы об однородности ряда дисперсий Н0: σ12= σ22 = σ32=…= σk2 Критерий Кохрана, если n1=n2=n3=

- 57. Проверка гипотезы о нормальном законе распределения Н0: Х N(μ;σ) Используются критерии согласия: Пирсона Романовского Ястремского Условия

- 58. Изучение взаимозависимости между показателями Корреляционная зависимость – зависимость среднего значения результативного признака У от значений факторов

- 59. Анализ двумерной линейной модели Для определения наличия корреляционной зависимости строят поле корреляции. По характеру расположения точек

- 60. Анализ двумерной линейной модели Теснота связи оценивается с помощью парного линейного коэффициента корреляции. Следует различать значение

- 61. Анализ двумерной линейной модели Параметрами связи модели являются: парный линейный коэффициент корреляции и два коэффициента регрессии

- 62. Анализ двумерной линейной модели Для значимых параметров связи целесообразно провести расчет доверительных интервалов В процедуре расчета

- 63. Анализ двумерной линейной модели На практике анализ двумерной модели рассматривают в двух случаях: когда исходные данные

- 64. Задачи регрессионного анализа Определить характер связи: линейный, нелинейный На практике наиболее предпочтительна собственно линейная модель Ŷ=b0+b1X1+b2X2+

- 65. Анализ двумерной линейной модели В рамках двумерной линейной модели задачи регрессионного анализа сводятся к оценке параметров

- 66. Ранговая корреляция Для изучения взаимосвязи признаков, не поддающихся количественному измерению, используются различные показатели ранговой корреляции. Элементы

- 67. Ранговая корреляция Наиболее часто на практике используют коэффициенты ранговой корреляции : Спирмэна; Кэндела; Конкордации; Ассоциации; Контингенции

- 68. Трехмерная модель В рамках трехмерной модели задачи изучения взаимосвязи между показателями усложняются: Задачи корреляционного и регрессионного

- 69. ПРИМЕНЕНИЕ КОРРЕЛЯЦИОННОГО И РЕГРЕССИОННОГО АНАЛИЗА В ЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЯХ У - результативный признак, случайная величина зависящая от

- 70. ПРЕДВАРИТЕЛЬНЫЙ АНАЛИЗ 1. Расчет вариационных характеристик факторов, включаемых в модель. 2. Анализ значений вариационных характеристик факторов:

- 71. Корреляционный анализ 1. Анализ матрицы парных коэффициентов. 2. Проверка значимости связи результативного признака с факторами. 3.

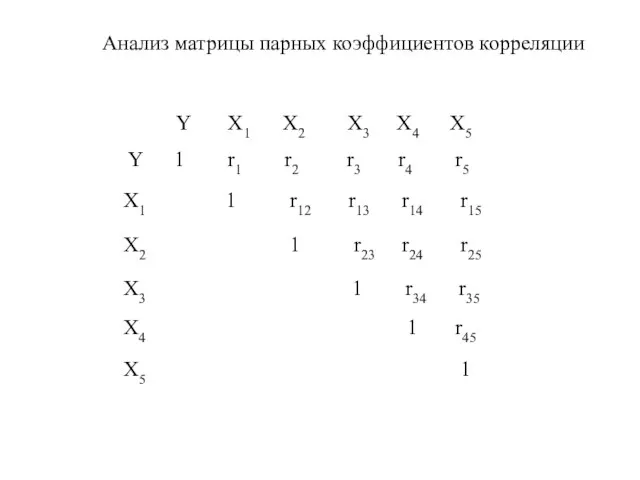

- 72. Анализ матрицы парных коэффициентов корреляции Y X1 X2 X3 X4 X5 Y 1 r1 r2 r3

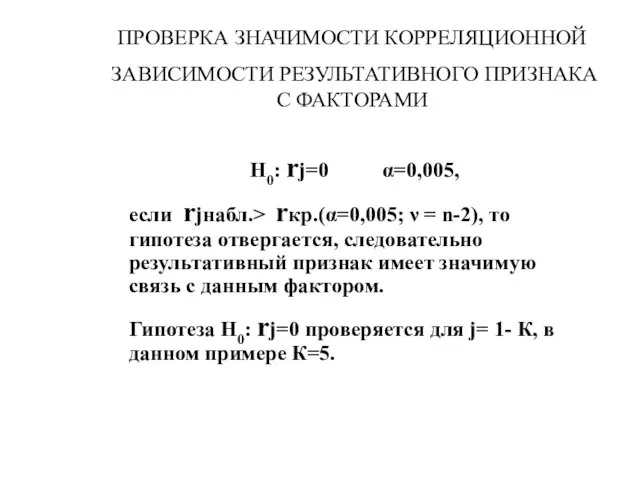

- 73. ПРОВЕРКА ЗНАЧИМОСТИ КОРРЕЛЯЦИОННОЙ ЗАВИСИМОСТИ РЕЗУЛЬТАТИВНОГО ПРИЗНАКА С ФАКТОРАМИ Н0: rj=0 α=0,005, если rjнабл.> rкр.(α=0,005; ν =

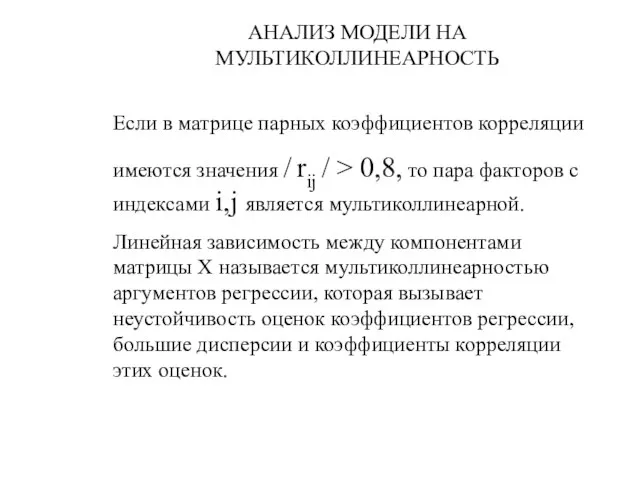

- 74. АНАЛИЗ МОДЕЛИ НА МУЛЬТИКОЛЛИНЕАРНОСТЬ Если в матрице парных коэффициентов корреляции имеются значения / rij / >

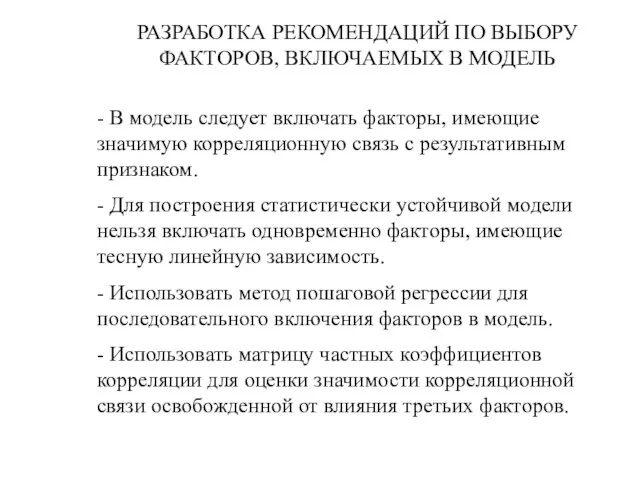

- 75. РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ВЫБОРУ ФАКТОРОВ, ВКЛЮЧАЕМЫХ В МОДЕЛЬ - В модель следует включать факторы, имеющие значимую

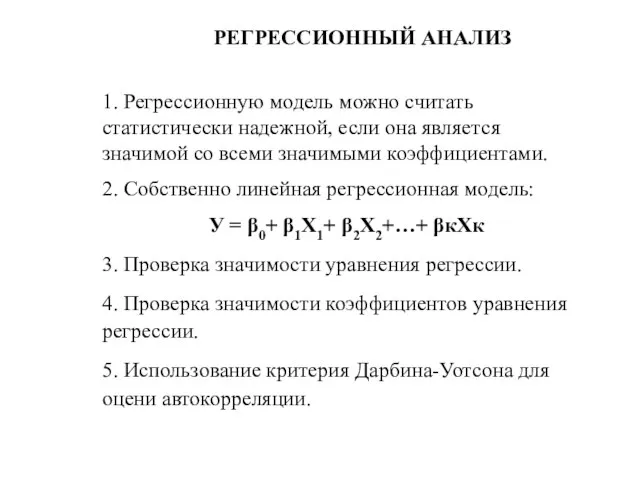

- 76. РЕГРЕССИОННЫЙ АНАЛИЗ 1. Регрессионную модель можно считать статистически надежной, если она является значимой со всеми значимыми

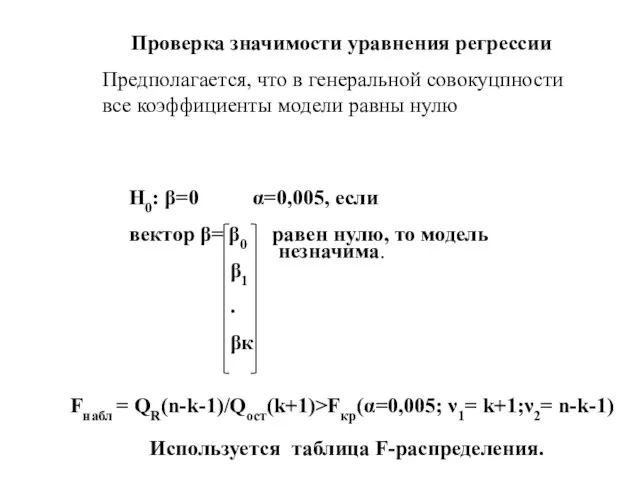

- 77. Проверка значимости уравнения регрессии Предполагается, что в генеральной совокуцпности все коэффициенты модели равны нулю Н0: β=0

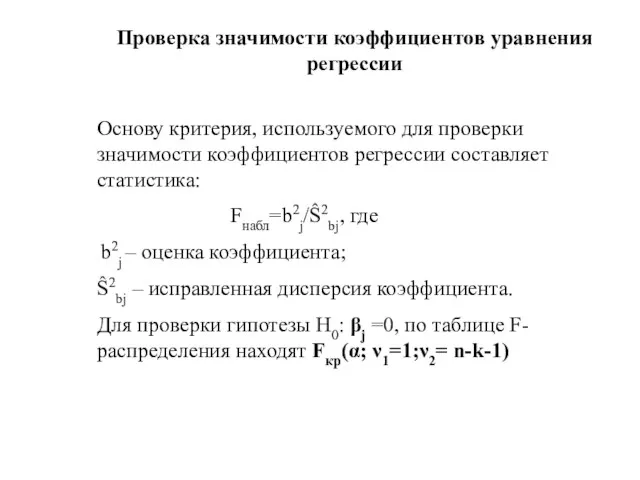

- 78. Проверка значимости коэффициентов уравнения регрессии Основу критерия, используемого для проверки значимости коэффициентов регрессии составляет статистика: Fнабл=b2j/Ŝ2bj,

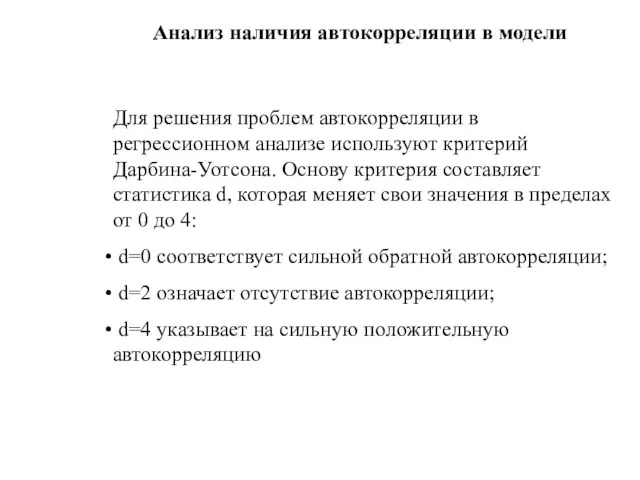

- 79. Анализ наличия автокорреляции в модели Для решения проблем автокорреляции в регрессионном анализе используют критерий Дарбина-Уотсона. Основу

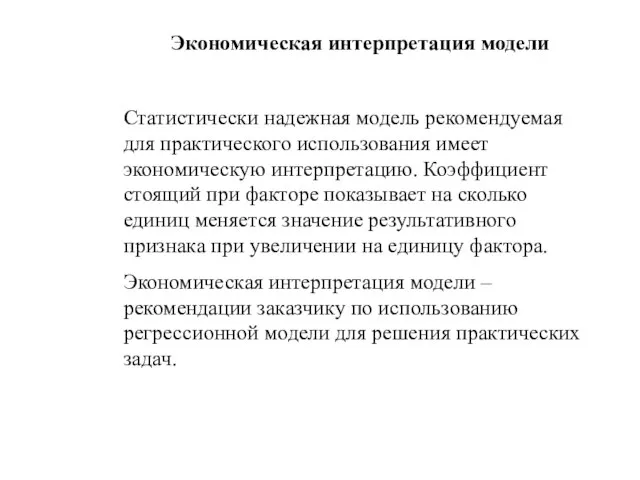

- 80. Экономическая интерпретация модели Статистически надежная модель рекомендуемая для практического использования имеет экономическую интерпретацию. Коэффициент стоящий при

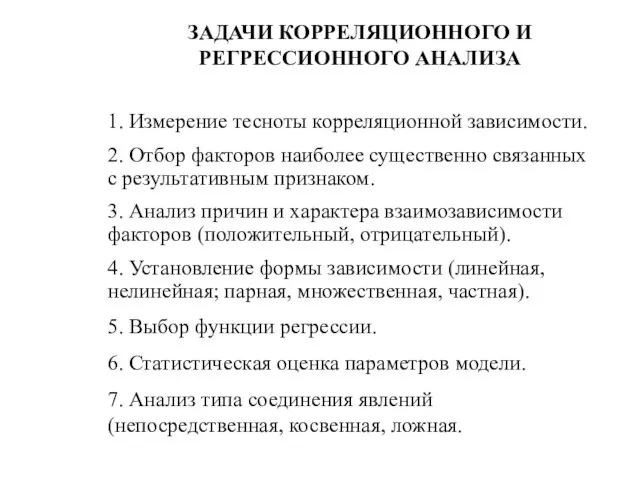

- 81. ЗАДАЧИ КОРРЕЛЯЦИОННОГО И РЕГРЕССИОННОГО АНАЛИЗА 1. Измерение тесноты корреляционной зависимости. 2. Отбор факторов наиболее существенно связанных

- 82. Проблемы изучения взаимозависимости показателей: выполнение главной предпосылки – нормальность многомерной совокупности мультиколлинеарность – тесная линейная связь

- 83. Нелинейная парная корреляция Использование корреляционного отношения основано на разложении общей дисперсии зависимой переменной на составляющие: дисперсию,

- 85. Скачать презентацию

Слайд 2Рекомендуемая литература

«Теория вероятностей и математическая статистика»

под редакцией Мхитаряна В.С.

Рекомендуемая литература

«Теория вероятностей и математическая статистика»

под редакцией Мхитаряна В.С.

Слайд 3Применение математической статистики

Статистические методы успешно применяются в различных отраслях народного хозяйства,

Применение математической статистики

Статистические методы успешно применяются в различных отраслях народного хозяйства,

Слайд 4Элементы теории вероятностей

События

Классификация

Вероятность события

Теоремы сложения и умножения

Формулы полной вероятности и Баейеса

Схема повторных

Элементы теории вероятностей

События

Классификация

Вероятность события

Теоремы сложения и умножения

Формулы полной вероятности и Баейеса

Схема повторных

Слайд 5Математическая статистика

Статистическая оценка параметров

Точечные оценки

Интервальные оценки

2. Проверка статистических гипотез

О неизвестном законе распределения

О

Математическая статистика

Статистическая оценка параметров

Точечные оценки

Интервальные оценки

2. Проверка статистических гипотез

О неизвестном законе распределения

О

Слайд 6Событие – любой факт, который может произойти в результате опыта (испытания)

Опыт (испытание)

Событие – любой факт, который может произойти в результате опыта (испытания)

Опыт (испытание)

Слайд 7Вероятность события – численная мера степени объективной возможности появления события

Классическая вероятность:

Р(А)=m/n, где

m

Вероятность события – численная мера степени объективной возможности появления события

Классическая вероятность:

Р(А)=m/n, где

m

Слайд 8Свойства вероятности:

Изменяется в пределах от «0» до «1»

Вероятность достоверного события

Свойства вероятности:

Изменяется в пределах от «0» до «1»

Вероятность достоверного события

Слайд 9Теоремы сложения:

для совместных событий

Р(А+В)=Р(А)+Р(В)-Р(А*В)

для несовместных событий

Р(А+В)=Р(А)+Р(В)

Теоремы умножения:

для зависимых

Теоремы сложения:

для совместных событий

Р(А+В)=Р(А)+Р(В)-Р(А*В)

для несовместных событий

Р(А+В)=Р(А)+Р(В)

Теоремы умножения:

для зависимых

Слайд 10Формула полной вероятности:

Р(А)= Σ (Р(Вi)*Р(А)/Вi), где

i = 1,2,3,…n

Р(Вi) – априорные вероятности гипотез

Формула

Формула полной вероятности:

Р(А)= Σ (Р(Вi)*Р(А)/Вi), где

i = 1,2,3,…n

Р(Вi) – априорные вероятности гипотез

Формула

Слайд 11Схема повторных испытаний Бернулли:

n – не велико, формула Бернулли

Рn,m = Cnm

Схема повторных испытаний Бернулли:

n – не велико, формула Бернулли

Рn,m = Cnm

Слайд 12Случайная величина, в отличие от события, является колличественной характеристикой результатов испытания

Дискретная случайная

Случайная величина, в отличие от события, является колличественной характеристикой результатов испытания

Дискретная случайная

Слайд 13Закон распределения дискретной случайной величины может представлен в виде таблицы:

Закон распределения непрерывной

Закон распределения дискретной случайной величины может представлен в виде таблицы:

Закон распределения непрерывной

Слайд 14Функция распределения

Является наиболее общей формой задания закона распределения случайной величины, ее используют

Функция распределения

Является наиболее общей формой задания закона распределения случайной величины, ее используют

Слайд 15Свойства функции распределения

Для дискретных случайных величин функция распределения имеет скачок в точках,

Свойства функции распределения

Для дискретных случайных величин функция распределения имеет скачок в точках,

Слайд 16Свойства функции распределения

Для непрерывной случайной величины функция распределения является непрерывной и имеет

Свойства функции распределения

Для непрерывной случайной величины функция распределения является непрерывной и имеет

Слайд 17Свойства функции распределения

Вероятность попадания случайной величины в интервал равна разности значений функции

Свойства функции распределения

Вероятность попадания случайной величины в интервал равна разности значений функции

Слайд 18Теоретические законы распределения случайных величин:

нормальный закон распределения

распределение Пирсона

распределение Стьюдента

Теоретические законы распределения случайных величин:

нормальный закон распределения

распределение Пирсона

распределение Стьюдента

Слайд 19Нормальный закон распределения

Правило «трех сигм»

Характеристики положения равны

Характеристики формы ряда распределения равны нулю

В

Нормальный закон распределения

Правило «трех сигм»

Характеристики положения равны

Характеристики формы ряда распределения равны нулю

В

Слайд 20Числовые характеристики случайных величин:

М(х) - математическое ожидание

Д(х) - дисперсия

Мо

Числовые характеристики случайных величин:

М(х) - математическое ожидание

Д(х) - дисперсия

Мо

Слайд 21Свойства математического ожидания

Свойства математического ожидания

Слайд 22Свойства дисперсии

Свойства дисперсии

Слайд 23Другие законы распределения

Биномиальный

Распределение Пуассона

Равномерный закон распределения

Распределение Стьюдента

F- распределение

Другие законы распределения

Биномиальный

Распределение Пуассона

Равномерный закон распределения

Распределение Стьюдента

F- распределение

Слайд 24Предельные теоремы теории вероятностей

Закон больших чисел составляет ряд теорем, посвященных вопросам приближения

Предельные теоремы теории вероятностей

Закон больших чисел составляет ряд теорем, посвященных вопросам приближения

Слайд 25Интегральная теорема Муавра-Лапласа

Частным случаем центральной предельной теоремы является интегральная теорема Муавра-Лапласа. Речь

Интегральная теорема Муавра-Лапласа

Частным случаем центральной предельной теоремы является интегральная теорема Муавра-Лапласа. Речь

Слайд 26Математическая статистика

Статистическая совокупность – совокупность однородных единиц, обладающих качественной общностью и различающихся

Математическая статистика

Статистическая совокупность – совокупность однородных единиц, обладающих качественной общностью и различающихся

Слайд 27Математическая статистика изучает закономерность массовых явлений

Закон отражает объективную связь между явлением и

Математическая статистика изучает закономерность массовых явлений

Закон отражает объективную связь между явлением и

Слайд 28Математическая статистика разрабатывает методы регистрации описания и анализа статистических данных, полученных в

Математическая статистика разрабатывает методы регистрации описания и анализа статистических данных, полученных в

Слайд 29Задачи математической статистики

Определение законов распределения наблюдаемых величин

Оценка неизвестных параметров законов распределения

Проверка статистических

Задачи математической статистики

Определение законов распределения наблюдаемых величин

Оценка неизвестных параметров законов распределения

Проверка статистических

Слайд 30Анализ вариации

Вариация – изменчивость величин при переходе от одного элемента статистической совокупности

Анализ вариации

Вариация – изменчивость величин при переходе от одного элемента статистической совокупности

Слайд 31Графическое изображение вариационных рядов

Полигон

Гистограмма

Кумулята

Огива

Построение графиков для непрерывной и дискретной вариации

Графическое изображение вариационных рядов

Полигон

Гистограмма

Кумулята

Огива

Построение графиков для непрерывной и дискретной вариации

Слайд 32Статистические характеристики

Положения: средние, мода, медиана

Меры вариации: размах вариации, дисперсия, среднее квадратическое отклонение,

Статистические характеристики

Положения: средние, мода, медиана

Меры вариации: размах вариации, дисперсия, среднее квадратическое отклонение,

Слайд 33Моменты: характер распределения может быть выявлен с помощью небольшого числа моментов

Начальные

Моменты: характер распределения может быть выявлен с помощью небольшого числа моментов

Начальные

Слайд 34Процедура выявления закона распределения

Задача: по результатам выборки определить закон распределения изучаемой величины

Предварительный

Процедура выявления закона распределения

Задача: по результатам выборки определить закон распределения изучаемой величины

Предварительный

Слайд 35Нормальный закон распределения

Х N(μ;σ)

Равенство характеристик положения

Правило «3σ»

Нормальный закон распределения

Х N(μ;σ)

Равенство характеристик положения

Правило «3σ»

Слайд 36Статистическая оценка параметров

Методы статистического оценивания:

метод максимального правдоподобия

метод наименьших квадратов

метод

Статистическая оценка параметров

Методы статистического оценивания:

метод максимального правдоподобия

метод наименьших квадратов

метод

Слайд 37Метод максимального правдоподобия

Функция правдоподобия рассматривается как вероятность совместного появления результатов выборки

Метод максимального правдоподобия

Функция правдоподобия рассматривается как вероятность совместного появления результатов выборки

Слайд 38Метод моментов

Заключается в приравнивании определенного количества «к» выборочных моментов соответствующим теоретическим, где

Метод моментов

Заключается в приравнивании определенного количества «к» выборочных моментов соответствующим теоретическим, где

Слайд 39Метод наименьших квадратов

На практике применяется при построении регрессионных моделей

В основе метода лежит

Метод наименьших квадратов

На практике применяется при построении регрессионных моделей

В основе метода лежит

Слайд 40Свойства точечных оценок:

несмещенность – математическое ожидание оценки равно самому параметру М(Qn)=Q

Свойства точечных оценок:

несмещенность – математическое ожидание оценки равно самому параметру М(Qn)=Q

Слайд 41При малых объемах выборки интервальная оценка является более точной

Интервальная оценка – некоторый

При малых объемах выборки интервальная оценка является более точной

Интервальная оценка – некоторый

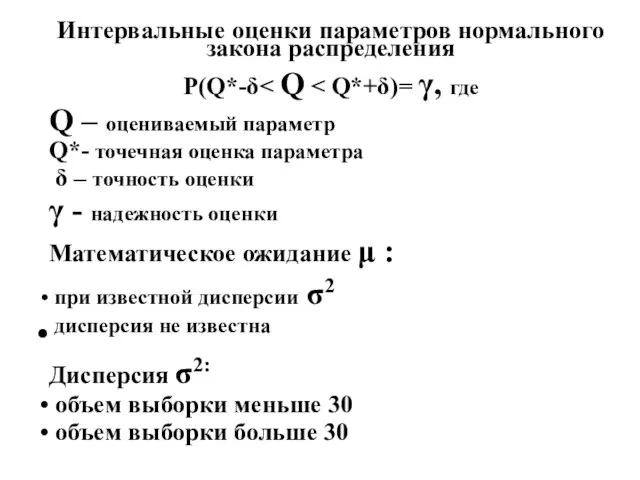

Слайд 42Интервальные оценки параметров нормального закона распределения

Р(Q*-δ< Q < Q*+δ)= γ, где

Q –

Интервальные оценки параметров нормального закона распределения

Р(Q*-δ< Q < Q*+δ)= γ, где

Q –

Слайд 43Распределение некоторых статистик

Решение практических задач, связанных с малыми выборками, требует знания точных

Распределение некоторых статистик

Решение практических задач, связанных с малыми выборками, требует знания точных

Слайд 44Распределение разности средних величин

Если выборка сделана из двух нормальных совокупностей, то разность

Распределение разности средних величин

Если выборка сделана из двух нормальных совокупностей, то разность

Слайд 45Распределение Пирсона

Если Х1,Х2,…,Хк - ряд независимых нормированных нормально распределенных случайных величин, то

Распределение Пирсона

Если Х1,Х2,…,Хк - ряд независимых нормированных нормально распределенных случайных величин, то

Слайд 46Оценки параметров нормальной совокупности

Доказано, что в случае нормальной выборки средняя арифметическая и

Оценки параметров нормальной совокупности

Доказано, что в случае нормальной выборки средняя арифметическая и

Слайд 47Распределение Стьюдента

(t – распределение)

Если Z и U взаимно независимые случайные величины, соответственно

Распределение Стьюдента

(t – распределение)

Если Z и U взаимно независимые случайные величины, соответственно

Слайд 48Распределение Фишера-Снедекора

(F – распределение)

Отношение двух взаимно независимых случайных величин, имеющих распределение

Распределение Фишера-Снедекора

(F – распределение)

Отношение двух взаимно независимых случайных величин, имеющих распределение

Слайд 49Асимптотические распределения

Доказано, что распределения Стьюдента, Пирсона и Фишера – Снедекора не очень

Асимптотические распределения

Доказано, что распределения Стьюдента, Пирсона и Фишера – Снедекора не очень

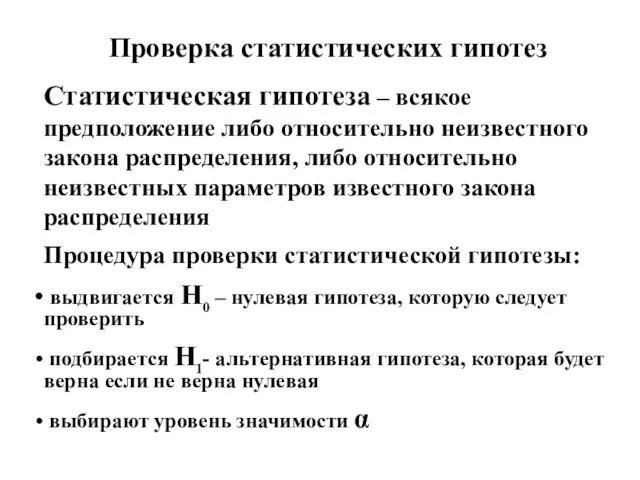

Слайд 50Проверка статистических гипотез

Статистическая гипотеза – всякое предположение либо относительно неизвестного закона распределения,

Проверка статистических гипотез

Статистическая гипотеза – всякое предположение либо относительно неизвестного закона распределения,

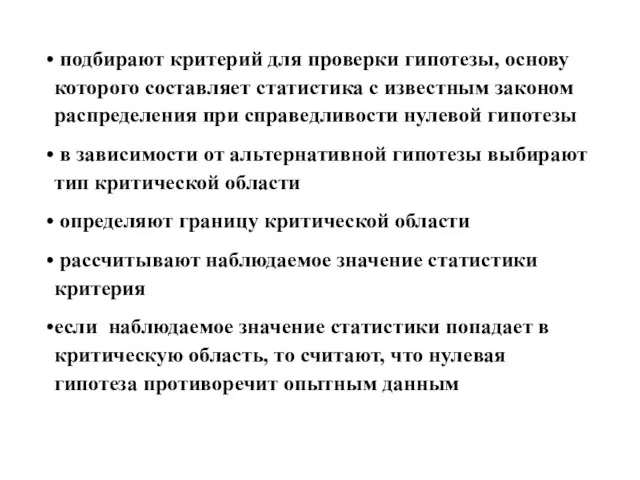

Слайд 51 подбирают критерий для проверки гипотезы, основу которого составляет статистика с известным

подбирают критерий для проверки гипотезы, основу которого составляет статистика с известным

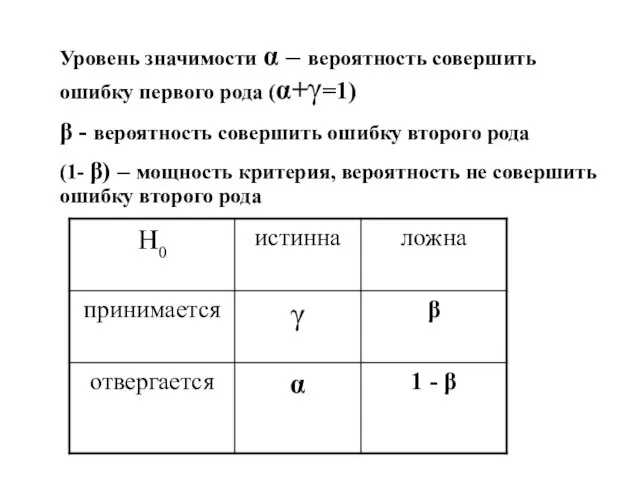

Слайд 52Уровень значимости α – вероятность совершить ошибку первого рода (α+γ=1)

β - вероятность

Уровень значимости α – вероятность совершить ошибку первого рода (α+γ=1)

β - вероятность

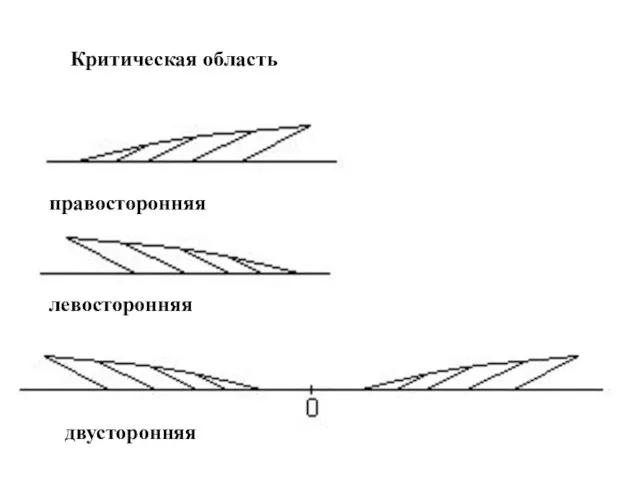

Слайд 53Критическая область

правосторонняя

левосторонняя

двусторонняя

Критическая область

правосторонняя

левосторонняя

двусторонняя

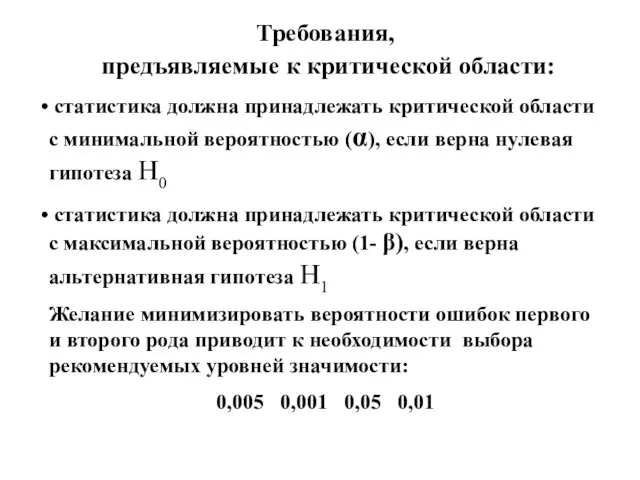

Слайд 54Требования,

предъявляемые к критической области:

статистика должна принадлежать критической области с минимальной

Требования,

предъявляемые к критической области:

статистика должна принадлежать критической области с минимальной

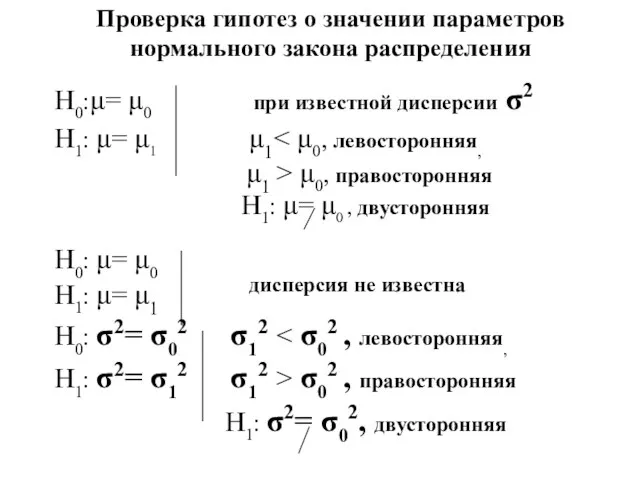

Слайд 55Проверка гипотез о значении параметров нормального закона распределения

Н0:μ= μ0 при известной дисперсии

Проверка гипотез о значении параметров нормального закона распределения

Н0:μ= μ0 при известной дисперсии

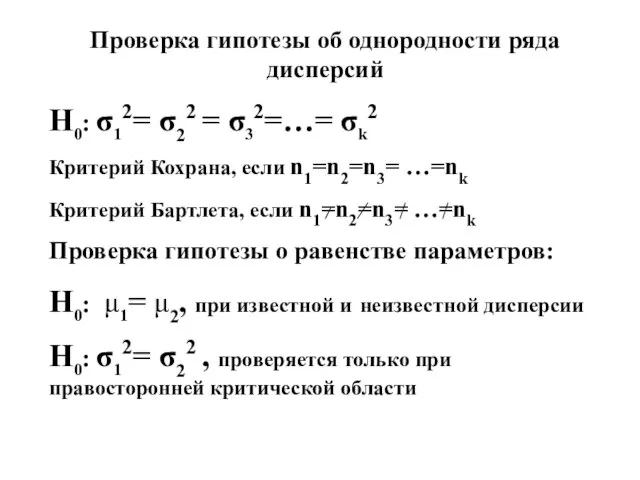

Слайд 56Проверка гипотезы об однородности ряда дисперсий

Н0: σ12= σ22 = σ32=…= σk2

Критерий Кохрана,

Проверка гипотезы об однородности ряда дисперсий

Н0: σ12= σ22 = σ32=…= σk2

Критерий Кохрана,

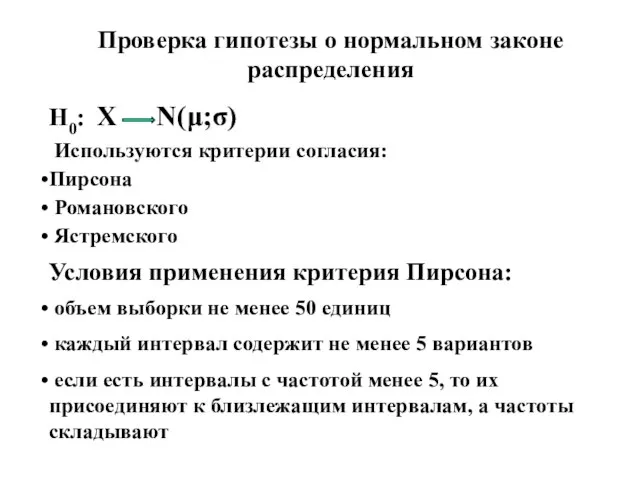

Слайд 57Проверка гипотезы о нормальном законе распределения

Н0: Х N(μ;σ)

Используются критерии согласия:

Пирсона

Проверка гипотезы о нормальном законе распределения

Н0: Х N(μ;σ)

Используются критерии согласия:

Пирсона

Слайд 58Изучение взаимозависимости между показателями

Корреляционная зависимость – зависимость среднего значения результативного признака У

Изучение взаимозависимости между показателями

Корреляционная зависимость – зависимость среднего значения результативного признака У

Слайд 59Анализ двумерной линейной модели

Для определения наличия корреляционной зависимости строят поле корреляции.

По

Анализ двумерной линейной модели

Для определения наличия корреляционной зависимости строят поле корреляции.

По

Слайд 60Анализ двумерной линейной модели

Теснота связи оценивается с помощью парного линейного коэффициента корреляции.

Анализ двумерной линейной модели

Теснота связи оценивается с помощью парного линейного коэффициента корреляции.

Слайд 61Анализ двумерной линейной модели

Параметрами связи модели являются: парный линейный коэффициент корреляции и

Анализ двумерной линейной модели

Параметрами связи модели являются: парный линейный коэффициент корреляции и

Слайд 62Анализ двумерной линейной модели

Для значимых параметров связи целесообразно провести расчет доверительных интервалов

В

Анализ двумерной линейной модели

Для значимых параметров связи целесообразно провести расчет доверительных интервалов

В

Слайд 63Анализ двумерной линейной модели

На практике анализ двумерной модели рассматривают в двух случаях:

Анализ двумерной линейной модели

На практике анализ двумерной модели рассматривают в двух случаях:

Слайд 64Задачи регрессионного анализа

Определить характер связи: линейный, нелинейный

На практике наиболее предпочтительна собственно

Задачи регрессионного анализа

Определить характер связи: линейный, нелинейный

На практике наиболее предпочтительна собственно

Слайд 65Анализ двумерной линейной модели

В рамках двумерной линейной модели задачи регрессионного анализа сводятся

Анализ двумерной линейной модели

В рамках двумерной линейной модели задачи регрессионного анализа сводятся

Слайд 66Ранговая корреляция

Для изучения взаимосвязи признаков, не поддающихся количественному измерению, используются различные показатели

Ранговая корреляция

Для изучения взаимосвязи признаков, не поддающихся количественному измерению, используются различные показатели

Слайд 67Ранговая корреляция

Наиболее часто на практике используют коэффициенты ранговой корреляции :

Спирмэна;

Кэндела;

Конкордации;

Ассоциации;

Контингенции и

Ранговая корреляция

Наиболее часто на практике используют коэффициенты ранговой корреляции :

Спирмэна;

Кэндела;

Конкордации;

Ассоциации;

Контингенции и

Слайд 68Трехмерная модель

В рамках трехмерной модели задачи изучения взаимосвязи между показателями усложняются:

Задачи

Трехмерная модель

В рамках трехмерной модели задачи изучения взаимосвязи между показателями усложняются:

Задачи

Слайд 69ПРИМЕНЕНИЕ КОРРЕЛЯЦИОННОГО И РЕГРЕССИОННОГО АНАЛИЗА В ЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЯХ

У - результативный признак, случайная

ПРИМЕНЕНИЕ КОРРЕЛЯЦИОННОГО И РЕГРЕССИОННОГО АНАЛИЗА В ЭКОНОМИЧЕСКИХ ИССЛЕДОВАНИЯХ

У - результативный признак, случайная

Слайд 70ПРЕДВАРИТЕЛЬНЫЙ АНАЛИЗ

1. Расчет вариационных характеристик факторов, включаемых в модель.

2. Анализ значений вариационных

ПРЕДВАРИТЕЛЬНЫЙ АНАЛИЗ

1. Расчет вариационных характеристик факторов, включаемых в модель.

2. Анализ значений вариационных

Слайд 71Корреляционный анализ

1. Анализ матрицы парных коэффициентов.

2. Проверка значимости связи результативного признака с

Корреляционный анализ

1. Анализ матрицы парных коэффициентов.

2. Проверка значимости связи результативного признака с

Слайд 72Анализ матрицы парных коэффициентов корреляции

Y X1 X2 X3 X4 X5

Y

Анализ матрицы парных коэффициентов корреляции

Y X1 X2 X3 X4 X5

Y

Слайд 73ПРОВЕРКА ЗНАЧИМОСТИ КОРРЕЛЯЦИОННОЙ

ЗАВИСИМОСТИ РЕЗУЛЬТАТИВНОГО ПРИЗНАКА С ФАКТОРАМИ

Н0: rj=0 α=0,005,

если rjнабл.> rкр.(α=0,005; ν

ПРОВЕРКА ЗНАЧИМОСТИ КОРРЕЛЯЦИОННОЙ

ЗАВИСИМОСТИ РЕЗУЛЬТАТИВНОГО ПРИЗНАКА С ФАКТОРАМИ

Н0: rj=0 α=0,005,

если rjнабл.> rкр.(α=0,005; ν

Слайд 74АНАЛИЗ МОДЕЛИ НА МУЛЬТИКОЛЛИНЕАРНОСТЬ

Если в матрице парных коэффициентов корреляции

имеются значения / rij

АНАЛИЗ МОДЕЛИ НА МУЛЬТИКОЛЛИНЕАРНОСТЬ

Если в матрице парных коэффициентов корреляции

имеются значения / rij

Слайд 75РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ВЫБОРУ ФАКТОРОВ, ВКЛЮЧАЕМЫХ В МОДЕЛЬ

- В модель следует включать

РАЗРАБОТКА РЕКОМЕНДАЦИЙ ПО ВЫБОРУ ФАКТОРОВ, ВКЛЮЧАЕМЫХ В МОДЕЛЬ

- В модель следует включать

Слайд 76РЕГРЕССИОННЫЙ АНАЛИЗ

1. Регрессионную модель можно считать статистически надежной, если она является значимой

РЕГРЕССИОННЫЙ АНАЛИЗ

1. Регрессионную модель можно считать статистически надежной, если она является значимой

Слайд 77Проверка значимости уравнения регрессии

Предполагается, что в генеральной совокуцпности все коэффициенты модели равны

Проверка значимости уравнения регрессии

Предполагается, что в генеральной совокуцпности все коэффициенты модели равны

Слайд 78Проверка значимости коэффициентов уравнения регрессии

Основу критерия, используемого для проверки значимости коэффициентов регрессии

Проверка значимости коэффициентов уравнения регрессии

Основу критерия, используемого для проверки значимости коэффициентов регрессии

Слайд 79Анализ наличия автокорреляции в модели

Для решения проблем автокорреляции в регрессионном анализе используют

Анализ наличия автокорреляции в модели

Для решения проблем автокорреляции в регрессионном анализе используют

Слайд 80Экономическая интерпретация модели

Статистически надежная модель рекомендуемая для практического использования имеет экономическую интерпретацию.

Экономическая интерпретация модели

Статистически надежная модель рекомендуемая для практического использования имеет экономическую интерпретацию.

Слайд 81ЗАДАЧИ КОРРЕЛЯЦИОННОГО И РЕГРЕССИОННОГО АНАЛИЗА

1. Измерение тесноты корреляционной зависимости.

2. Отбор факторов наиболее

ЗАДАЧИ КОРРЕЛЯЦИОННОГО И РЕГРЕССИОННОГО АНАЛИЗА

1. Измерение тесноты корреляционной зависимости.

2. Отбор факторов наиболее

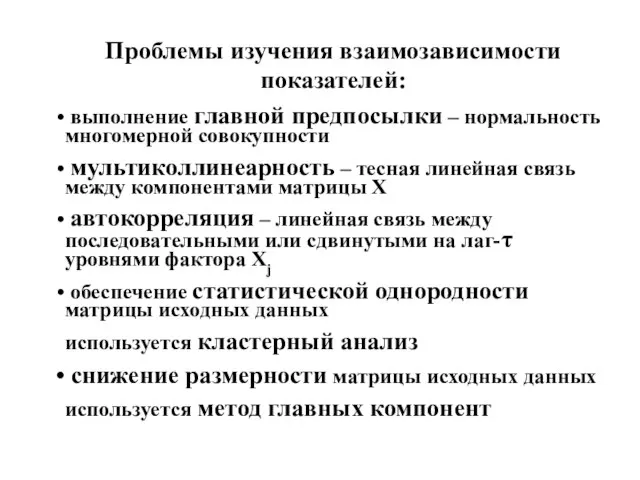

Слайд 82Проблемы изучения взаимозависимости показателей:

выполнение главной предпосылки – нормальность многомерной совокупности

мультиколлинеарность

Проблемы изучения взаимозависимости показателей:

выполнение главной предпосылки – нормальность многомерной совокупности

мультиколлинеарность

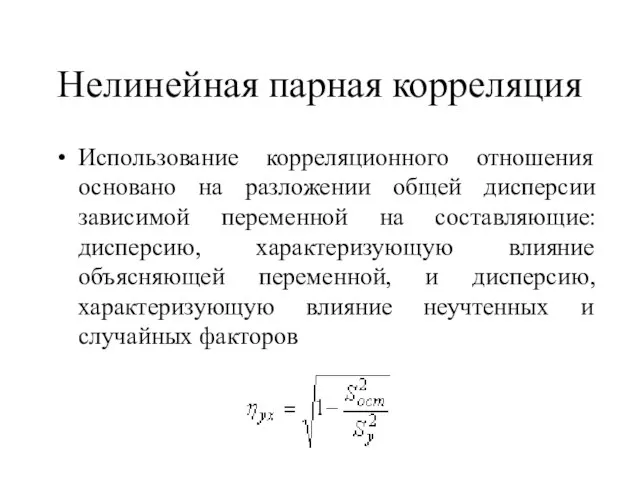

Слайд 83Нелинейная парная корреляция

Использование корреляционного отношения основано на разложении общей дисперсии зависимой

Нелинейная парная корреляция

Использование корреляционного отношения основано на разложении общей дисперсии зависимой

О реализации Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственны

О реализации Федерального закона «О размещении заказов на поставки товаров, выполнение работ, оказание услуг для государственны Урок по истории Древнего мира в 5 классе.

Урок по истории Древнего мира в 5 классе. навыки комм в деловых переговорах

навыки комм в деловых переговорах Презентация на тему: Построим дом

Презентация на тему: Построим дом Лингвострановедческий аспект учебника

Лингвострановедческий аспект учебника Расчет точки безубыточности функционирования логистической системы

Расчет точки безубыточности функционирования логистической системы Вкусный крафт. The Bar Botanist

Вкусный крафт. The Bar Botanist Государственный музей изобразительных искусств имени А.С.Пушкина

Государственный музей изобразительных искусств имени А.С.Пушкина Народные ремесла

Народные ремесла Презентация на тему Мальтийский орден

Презентация на тему Мальтийский орден М О Я Р О Д И Н А - Р О С С И Я

М О Я Р О Д И Н А - Р О С С И Я Методы преодоления кризисных явлений в системе образования Смирнов Н.В. профессор кафедры моделирования экономических сис

Методы преодоления кризисных явлений в системе образования Смирнов Н.В. профессор кафедры моделирования экономических сис Экологическое право

Экологическое право Приёмы работы с пластилином

Приёмы работы с пластилином «Металлы»

«Металлы» Что такое техносфера

Что такое техносфера Презентация мероприятий на призы номинаций и кубок Всероссийского общественного объединения ветеранов Боевое братство

Презентация мероприятий на призы номинаций и кубок Всероссийского общественного объединения ветеранов Боевое братство Организация распространения изданий в ИД «АЛТАПРЕСС»

Организация распространения изданий в ИД «АЛТАПРЕСС» Королева Елизавета I

Королева Елизавета I Описание природы. Зима

Описание природы. Зима Развитие платформы интегральной фотоники для телекоммуникационного оборудования

Развитие платформы интегральной фотоники для телекоммуникационного оборудования Белый фосфор

Белый фосфор Структура системы исполнительных органов власти в Российской Федерации

Структура системы исполнительных органов власти в Российской Федерации Репликация, транскрипция

Репликация, транскрипция Информационные технологии в сфере безопасности. Лекция 1. Вводная

Информационные технологии в сфере безопасности. Лекция 1. Вводная Гений Приморья. Ломоносов

Гений Приморья. Ломоносов Мы должны гордиться тем, что живем в одном из красивейших уголков Западной Сибири, с относительно благополучной экологической обс

Мы должны гордиться тем, что живем в одном из красивейших уголков Западной Сибири, с относительно благополучной экологической обс Pridex+. Оценка эффективности деятельности

Pridex+. Оценка эффективности деятельности