- Примеры. Сумма средств предприятия, для выплаты зарплаты

Содержание

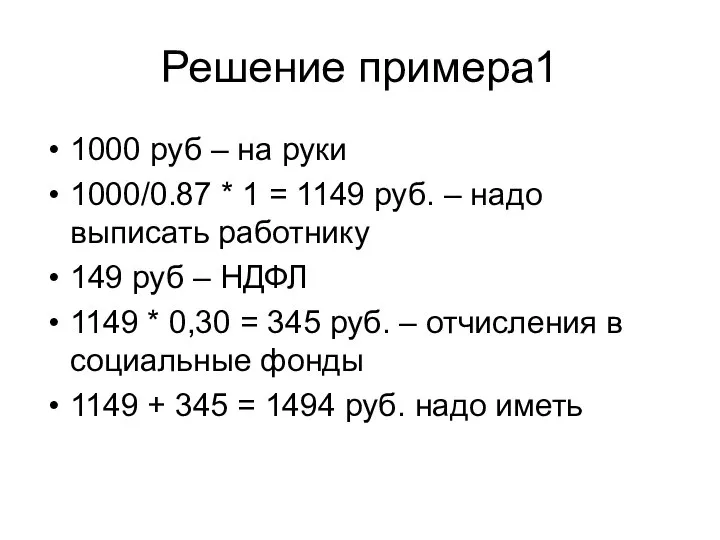

- 2. Решение примера1 1000 руб – на руки 1000/0.87 * 1 = 1149 руб. – надо выписать

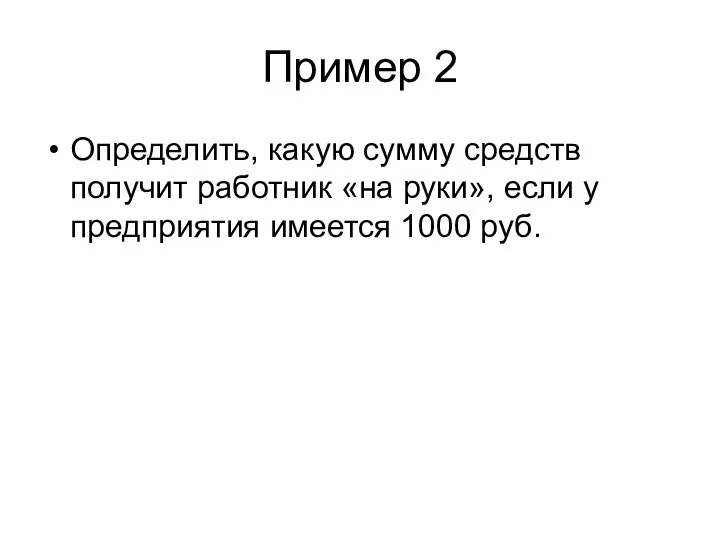

- 3. Пример 2 Определить, какую сумму средств получит работник «на руки», если у предприятия имеется 1000 руб.

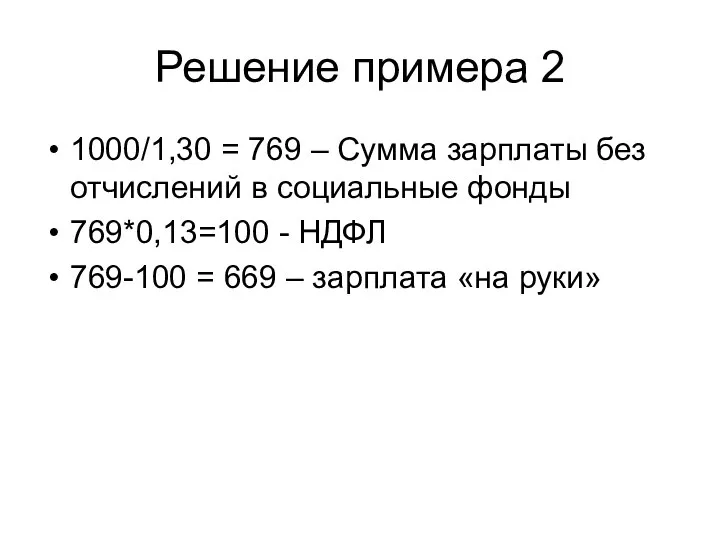

- 4. Решение примера 2 1000/1,30 = 769 – Сумма зарплаты без отчислений в социальные фонды 769*0,13=100 -

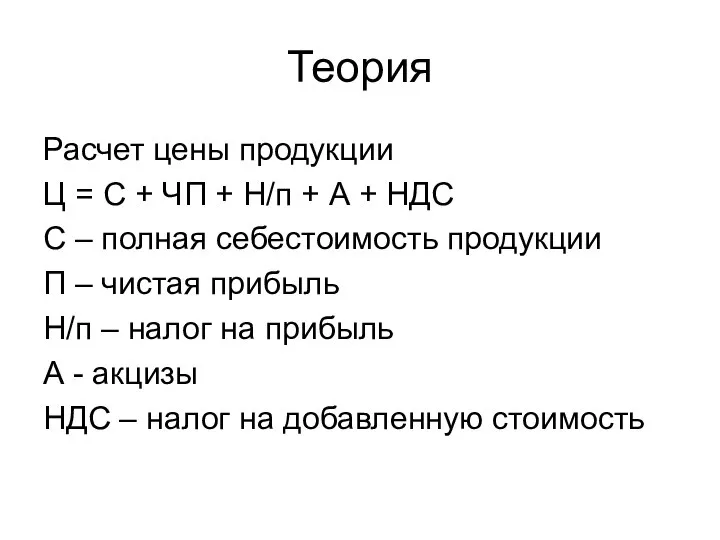

- 5. Теория Расчет цены продукции Ц = С + ЧП + Н/п + А + НДС С

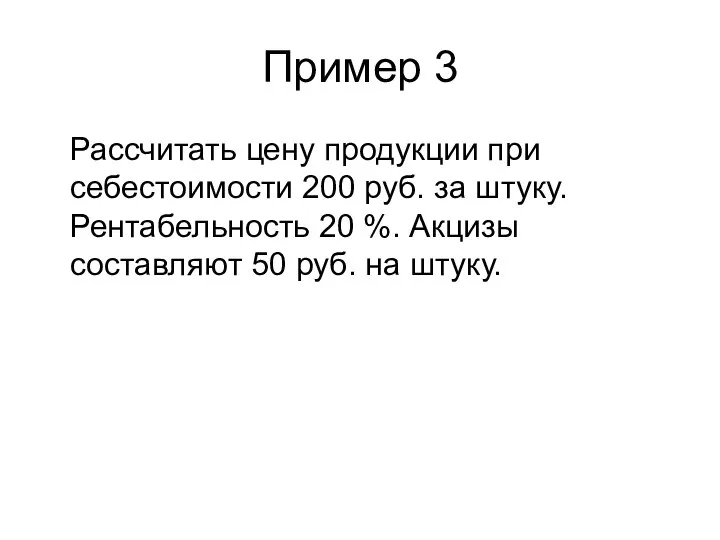

- 6. Пример 3 Рассчитать цену продукции при себестоимости 200 руб. за штуку. Рентабельность 20 %. Акцизы составляют

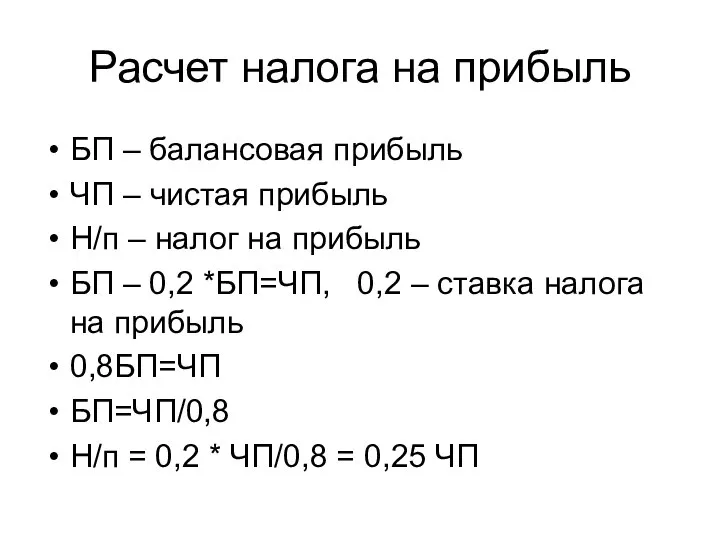

- 7. Расчет налога на прибыль БП – балансовая прибыль ЧП – чистая прибыль Н/п – налог на

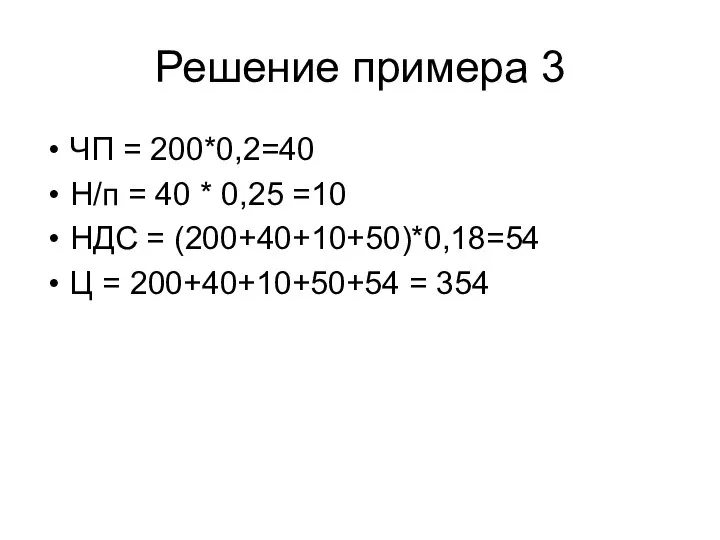

- 8. Решение примера 3 ЧП = 200*0,2=40 Н/п = 40 * 0,25 =10 НДС = (200+40+10+50)*0,18=54 Ц

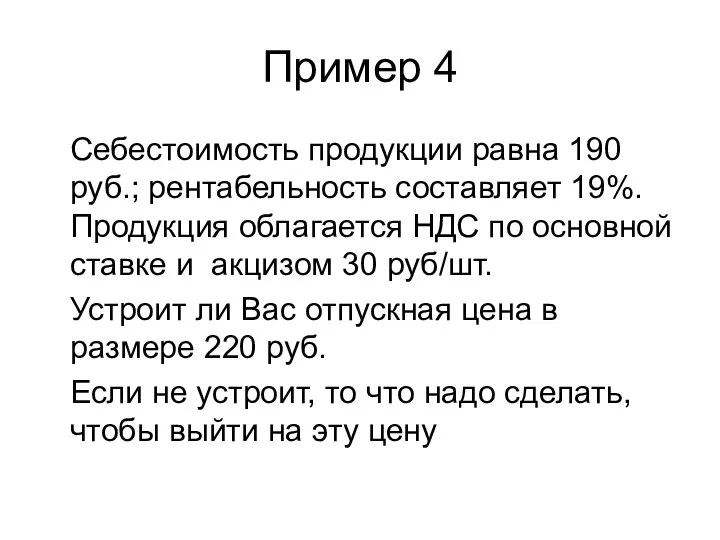

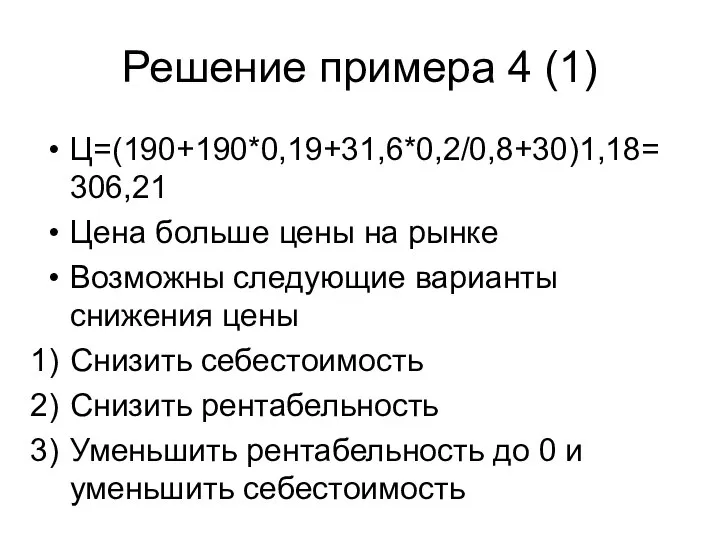

- 9. Пример 4 Себестоимость продукции равна 190 руб.; рентабельность составляет 19%. Продукция облагается НДС по основной ставке

- 10. Решение примера 4 (1) Ц=(190+190*0,19+31,6*0,2/0,8+30)1,18=306,21 Цена больше цены на рынке Возможны следующие варианты снижения цены Снизить

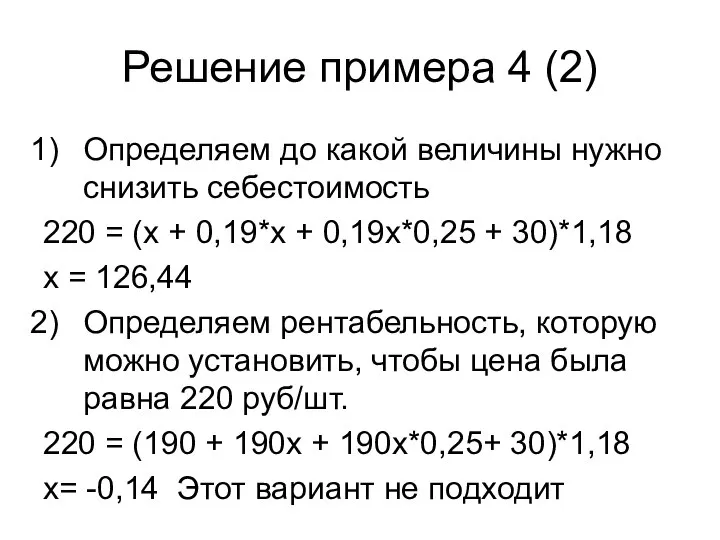

- 11. Решение примера 4 (2) Определяем до какой величины нужно снизить себестоимость 220 = (х + 0,19*х

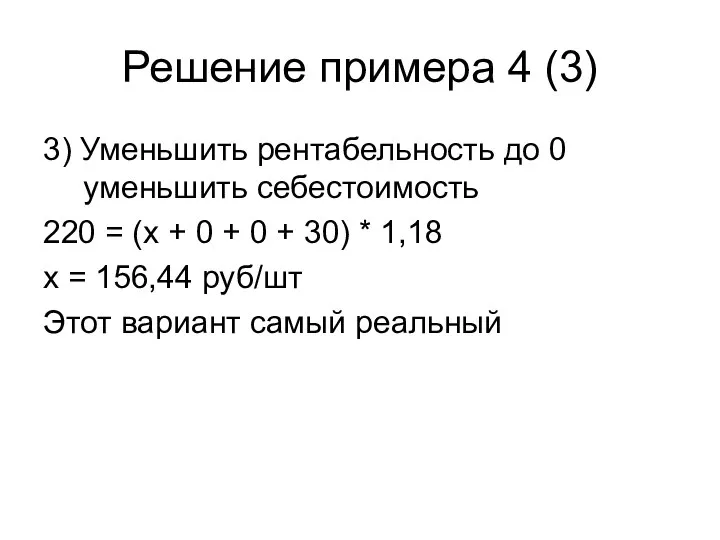

- 12. Решение примера 4 (3) 3) Уменьшить рентабельность до 0 уменьшить себестоимость 220 = (х + 0

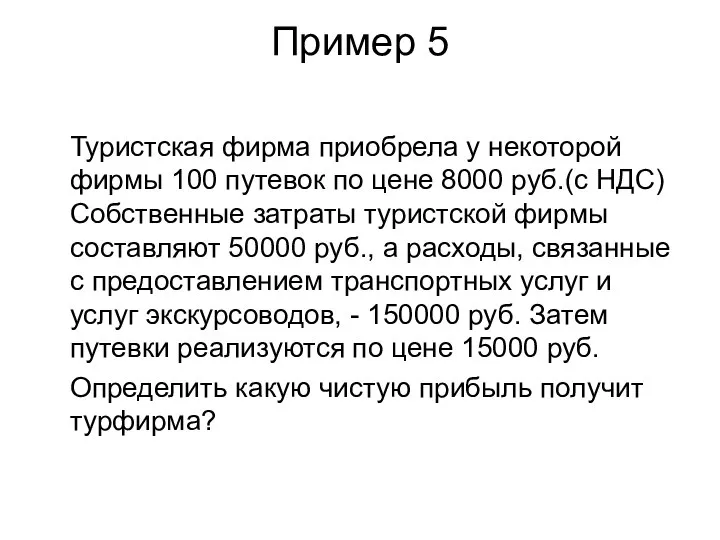

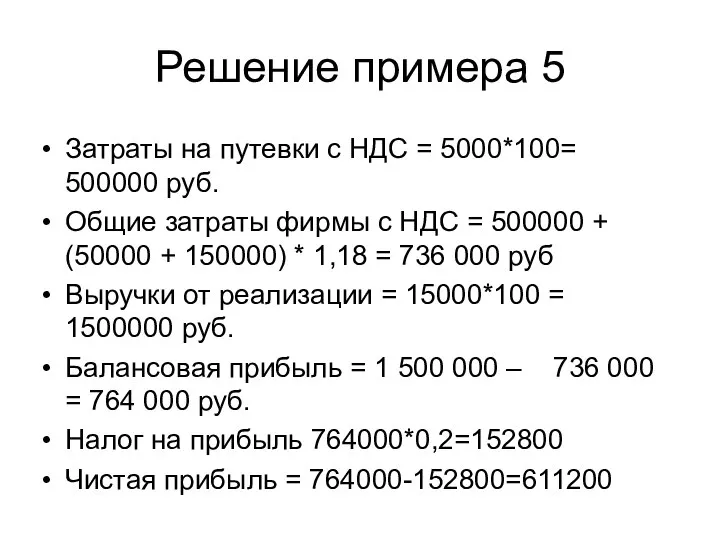

- 13. Пример 5 Туристская фирма приобрела у некоторой фирмы 100 путевок по цене 8000 руб.(с НДС) Собственные

- 14. Решение примера 5 Затраты на путевки с НДС = 5000*100= 500000 руб. Общие затраты фирмы с

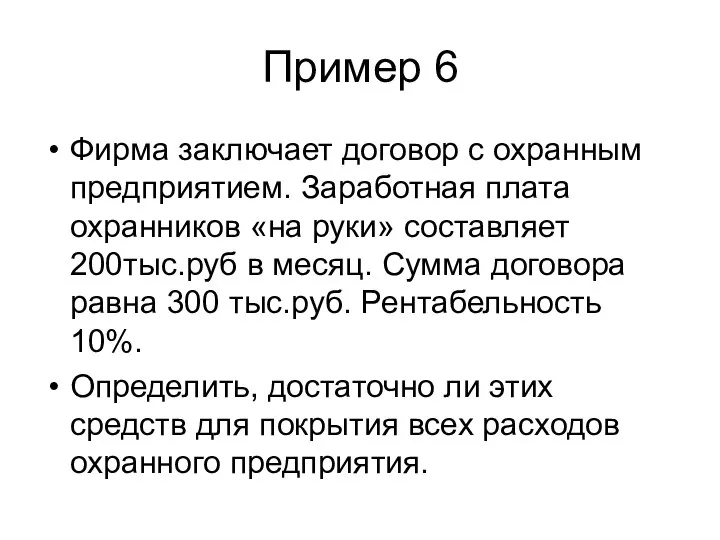

- 15. Пример 6 Фирма заключает договор с охранным предприятием. Заработная плата охранников «на руки» составляет 200тыс.руб в

- 17. Скачать презентацию

Слайд 3Пример 2

Определить, какую сумму средств получит работник «на руки», если у предприятия

Пример 2

Определить, какую сумму средств получит работник «на руки», если у предприятия

Слайд 4Решение примера 2

1000/1,30 = 769 – Сумма зарплаты без отчислений в социальные

Решение примера 2

1000/1,30 = 769 – Сумма зарплаты без отчислений в социальные

Слайд 5Теория

Расчет цены продукции

Ц = С + ЧП + Н/п + А +

Теория

Расчет цены продукции

Ц = С + ЧП + Н/п + А +

Слайд 6Пример 3

Рассчитать цену продукции при себестоимости 200 руб. за штуку. Рентабельность 20

Пример 3

Рассчитать цену продукции при себестоимости 200 руб. за штуку. Рентабельность 20

Слайд 7Расчет налога на прибыль

БП – балансовая прибыль

ЧП – чистая прибыль

Н/п –

Расчет налога на прибыль

БП – балансовая прибыль

ЧП – чистая прибыль

Н/п –

Слайд 8Решение примера 3

ЧП = 200*0,2=40

Н/п = 40 * 0,25 =10

НДС = (200+40+10+50)*0,18=54

Ц

Решение примера 3

ЧП = 200*0,2=40

Н/п = 40 * 0,25 =10

НДС = (200+40+10+50)*0,18=54

Ц

Слайд 9Пример 4

Себестоимость продукции равна 190 руб.; рентабельность составляет 19%. Продукция облагается НДС

Пример 4

Себестоимость продукции равна 190 руб.; рентабельность составляет 19%. Продукция облагается НДС

Слайд 10Решение примера 4 (1)

Ц=(190+190*0,19+31,6*0,2/0,8+30)1,18=306,21

Цена больше цены на рынке

Возможны следующие варианты снижения

Решение примера 4 (1)

Ц=(190+190*0,19+31,6*0,2/0,8+30)1,18=306,21

Цена больше цены на рынке

Возможны следующие варианты снижения

Слайд 11Решение примера 4 (2)

Определяем до какой величины нужно снизить себестоимость

220 = (х

Решение примера 4 (2)

Определяем до какой величины нужно снизить себестоимость

220 = (х

Слайд 12Решение примера 4 (3)

3) Уменьшить рентабельность до 0 уменьшить себестоимость

220 = (х

Решение примера 4 (3)

3) Уменьшить рентабельность до 0 уменьшить себестоимость

220 = (х

Слайд 13Пример 5

Туристская фирма приобрела у некоторой фирмы 100 путевок по цене

Пример 5

Туристская фирма приобрела у некоторой фирмы 100 путевок по цене

Слайд 14Решение примера 5

Затраты на путевки с НДС = 5000*100= 500000 руб.

Общие затраты

Решение примера 5

Затраты на путевки с НДС = 5000*100= 500000 руб.

Общие затраты

Слайд 15Пример 6

Фирма заключает договор с охранным предприятием. Заработная плата охранников «на руки»

Пример 6

Фирма заключает договор с охранным предприятием. Заработная плата охранников «на руки»

Конкурсы проекта Profesarium

Конкурсы проекта Profesarium История игрушек

История игрушек Экологический календарь

Экологический календарь 1.Графическое оформление_ 09.2020 (1) (1)

1.Графическое оформление_ 09.2020 (1) (1) Проект WEB КП

Проект WEB КП Презентация на тему Песенность, танцевальность и маршевость в музыке

Презентация на тему Песенность, танцевальность и маршевость в музыке  Исследование молодежных конфликтов и пути их разрешения

Исследование молодежных конфликтов и пути их разрешения Презентация на тему: Познавательно-исследовательская деятельность как направление развития личности дошкольника в условиях внед

Презентация на тему: Познавательно-исследовательская деятельность как направление развития личности дошкольника в условиях внед Операционная система персонального компьютера

Операционная система персонального компьютера Диагностика потребностей новых ощущений. Тест

Диагностика потребностей новых ощущений. Тест Боскеты и массивы в ландшафтном дизайне парка

Боскеты и массивы в ландшафтном дизайне парка Заготовка силоса

Заготовка силоса Финансы. Тема 1

Финансы. Тема 1 История создания вооруженных сил Российской Федерации

История создания вооруженных сил Российской Федерации Что такое образ?

Что такое образ? Топливные ресурсы мира

Топливные ресурсы мира «Квадратные уравнения»

«Квадратные уравнения» Двудольные растения

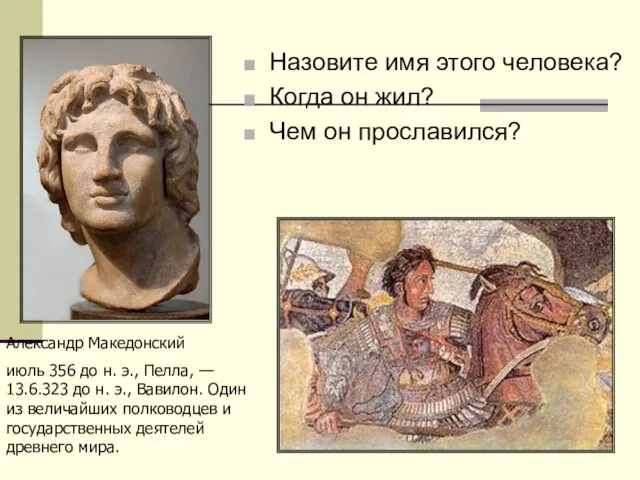

Двудольные растения Презентация на тему Александр Македонский

Презентация на тему Александр Македонский  Топ-20 бесплатных CMS в России

Топ-20 бесплатных CMS в России Prezentatsia_Tsifrovye_kompetentsii_pedagoga_puti_ikh_formirovania

Prezentatsia_Tsifrovye_kompetentsii_pedagoga_puti_ikh_formirovania ПАМЯТКА РОДИТЕЛЯМ

ПАМЯТКА РОДИТЕЛЯМ Диагностика и лечение симптоматических гипертоний

Диагностика и лечение симптоматических гипертоний  футбол

футбол Правильное питание

Правильное питание  Правильное питание

Правильное питание ГМ - продукты питания: мифы и реальность

ГМ - продукты питания: мифы и реальность Роботизированный склад - вершина эволюции хранения

Роботизированный склад - вершина эволюции хранения