- Приносящая доход деятельность бюджетного образовательного учреждения.

Содержание

- 2. Введение Новые организационно- финансовые механизмы призваны изменить позицию ресурсополучателя и всех субъектов образовательной системы по отношению

- 3. Новый организационно-финансовый механизм Финансово-хозяйственная самостоятельность; Нормативное подушевое финансирование бюджетного учреждения; Новая система оплаты труда; Эффективный механизм

- 4. Приносящая доход деятельность Финансово-экономическая деятельность регулируется положениями Бюджетного кодекса РФ ( БК РФ). Бюджетное учреждение вправе

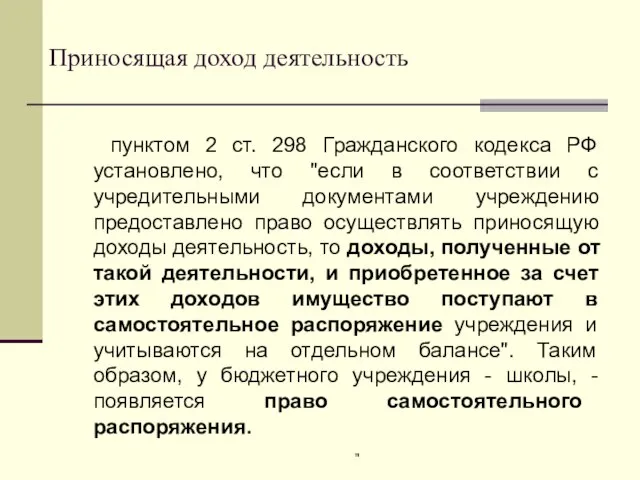

- 5. " Приносящая доход деятельность пунктом 2 ст. 298 Гражданского кодекса РФ установлено, что "если в соответствии

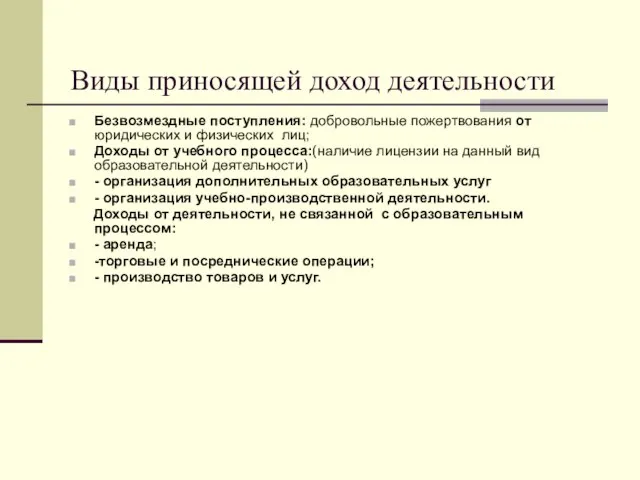

- 6. Виды приносящей доход деятельности Безвозмездные поступления: добровольные пожертвования от юридических и физических лиц; Доходы от учебного

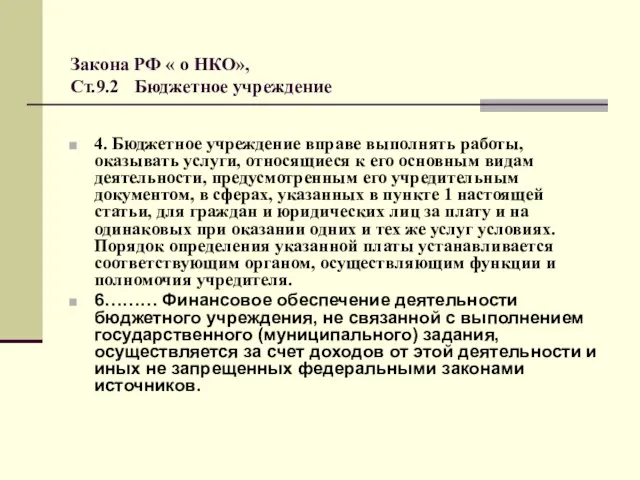

- 7. Закона РФ « о НКО», Ст.9.2 Бюджетное учреждение 4. Бюджетное учреждение вправе выполнять работы, оказывать услуги,

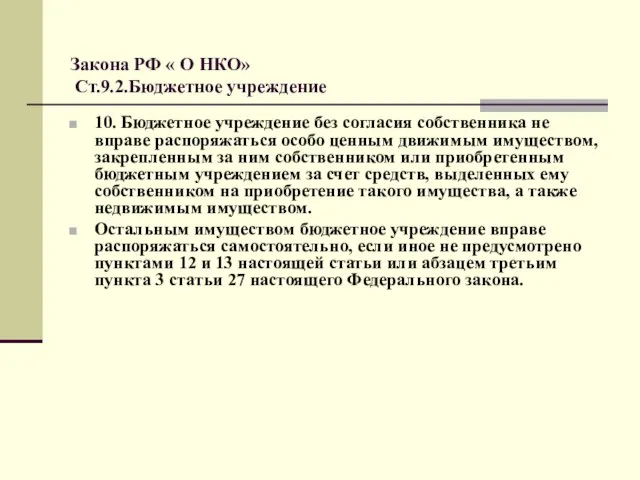

- 8. Закона РФ « О НКО» Ст.9.2.Бюджетное учреждение 10. Бюджетное учреждение без согласия собственника не вправе распоряжаться

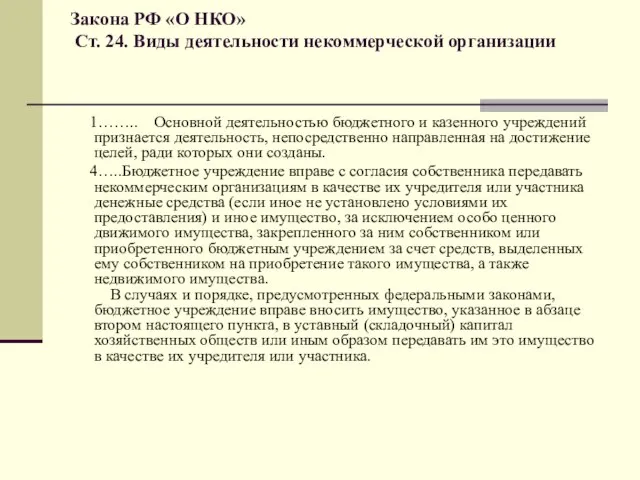

- 9. Закона РФ «О НКО» Ст. 24. Виды деятельности некоммерческой организации 1…….. Основной деятельностью бюджетного и казенного

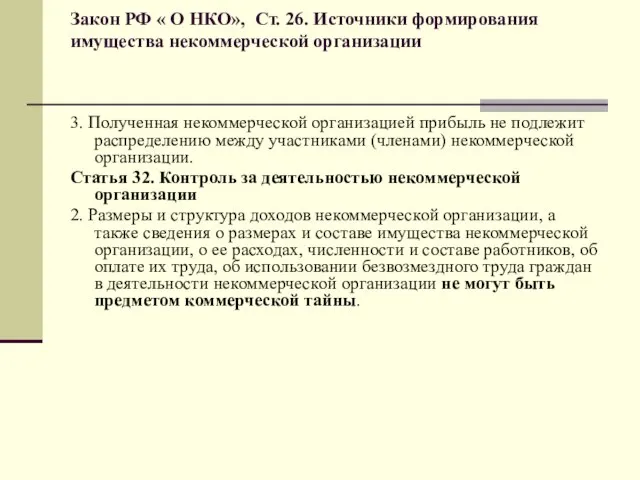

- 10. Закон РФ « О НКО», Ст. 26. Источники формирования имущества некоммерческой организации 3. Полученная некоммерческой организацией

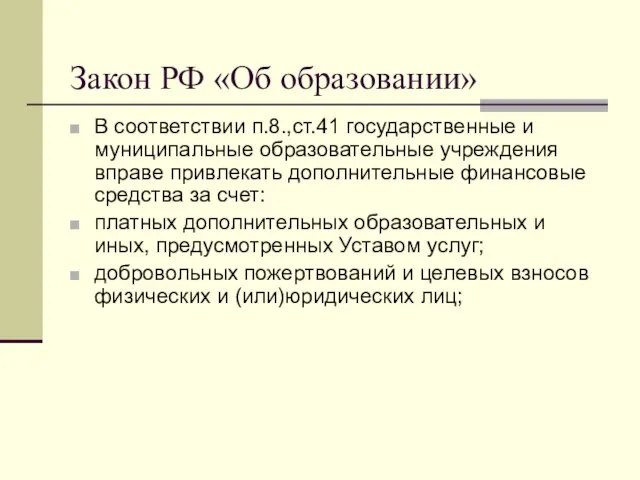

- 11. Закон РФ «Об образовании» В соответствии п.8.,ст.41 государственные и муниципальные образовательные учреждения вправе привлекать дополнительные финансовые

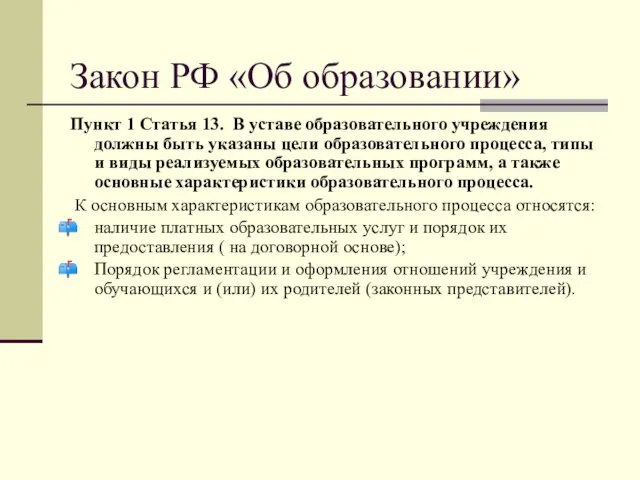

- 12. Закон РФ «Об образовании» Пункт 1 Статья 13. В уставе образовательного учреждения должны быть указаны цели

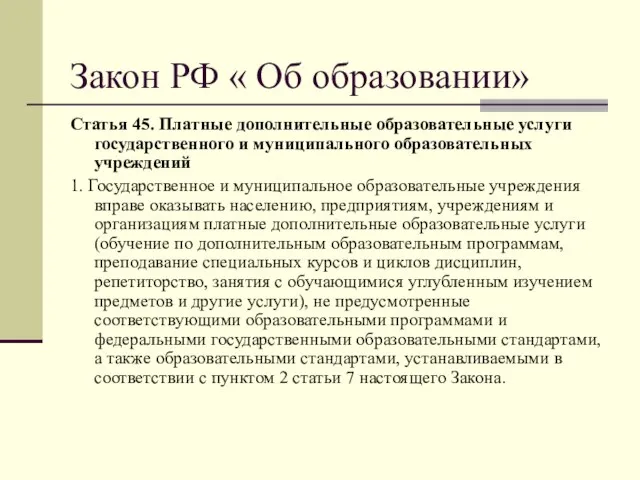

- 13. Закон РФ « Об образовании» Статья 45. Платные дополнительные образовательные услуги государственного и муниципального образовательных учреждений

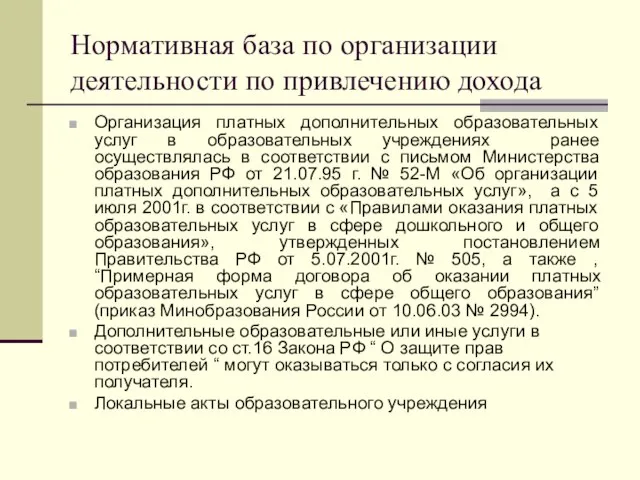

- 14. Нормативная база по организации деятельности по привлечению дохода Организация платных дополнительных образовательных услуг в образовательных учреждениях

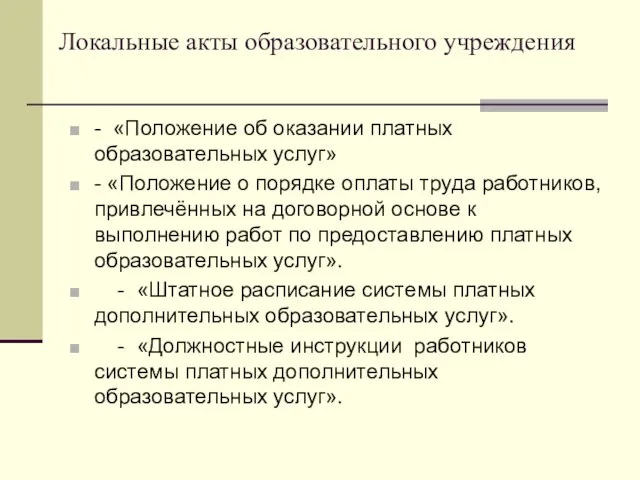

- 15. Локальные акты образовательного учреждения - «Положение об оказании платных образовательных услуг» - «Положение о порядке оплаты

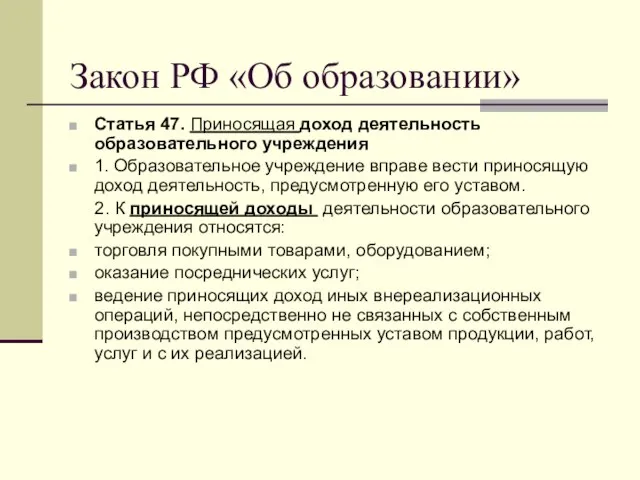

- 16. Закон РФ «Об образовании» Статья 47. Приносящая доход деятельность образовательного учреждения 1. Образовательное учреждение вправе вести

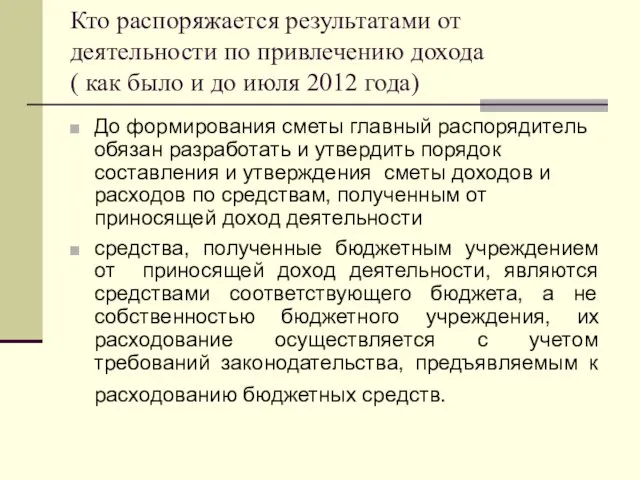

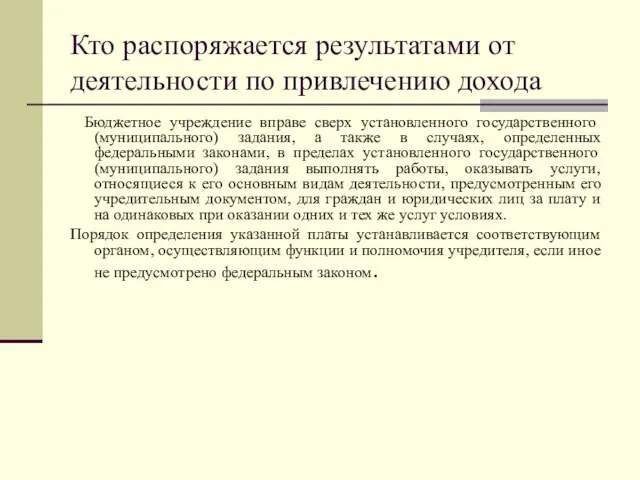

- 17. Кто распоряжается результатами от деятельности по привлечению дохода ( как было и до июля 2012 года)

- 18. Кто распоряжается результатами от деятельности по привлечению дохода Бюджетное учреждение вправе сверх установленного государственного (муниципального) задания,

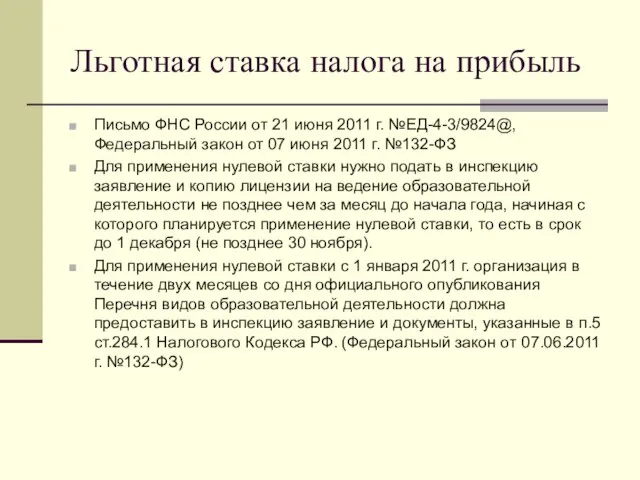

- 19. Льготная ставка налога на прибыль Письмо ФНС России от 21 июня 2011 г. №ЕД-4-3/9824@,Федеральный закон от

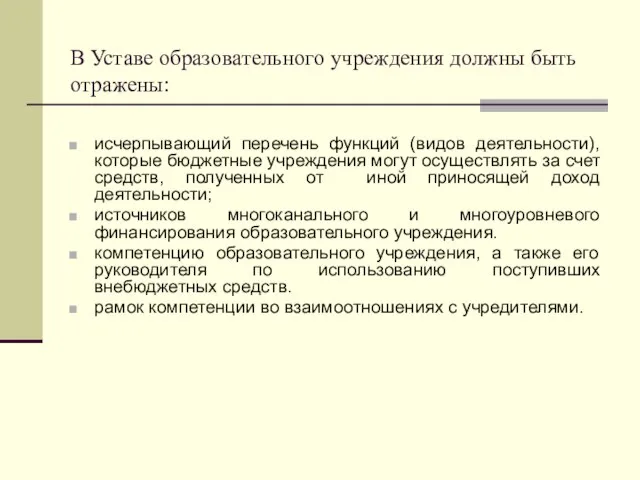

- 20. В Уставе образовательного учреждения должны быть отражены: исчерпывающий перечень функций (видов деятельности), которые бюджетные учреждения могут

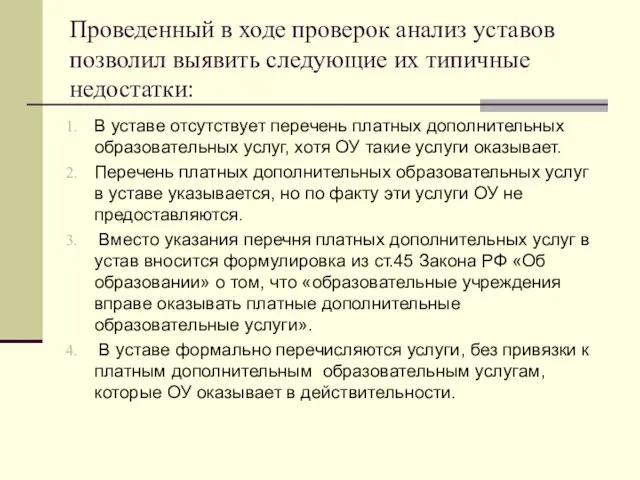

- 21. Проведенный в ходе проверок анализ уставов позволил выявить следующие их типичные недостатки: В уставе отсутствует перечень

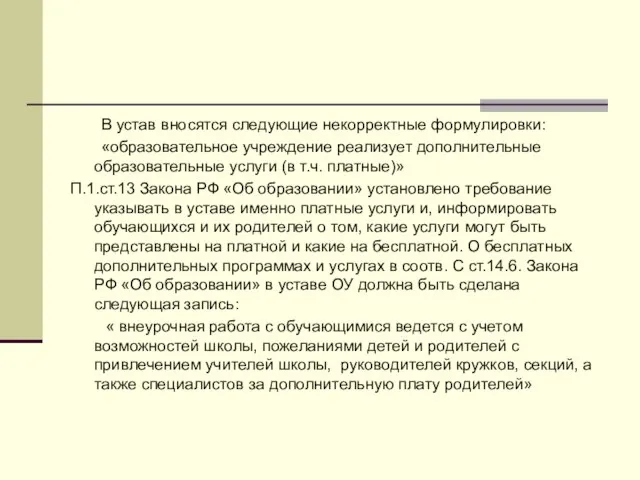

- 22. В устав вносятся следующие некорректные формулировки: «образовательное учреждение реализует дополнительные образовательные услуги (в т.ч. платные)» П.1.ст.13

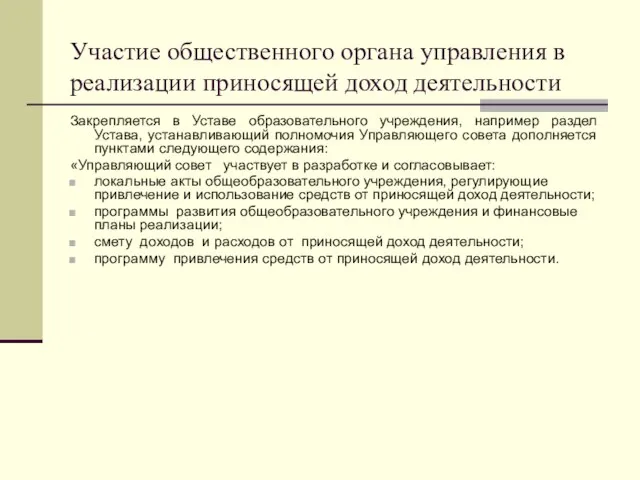

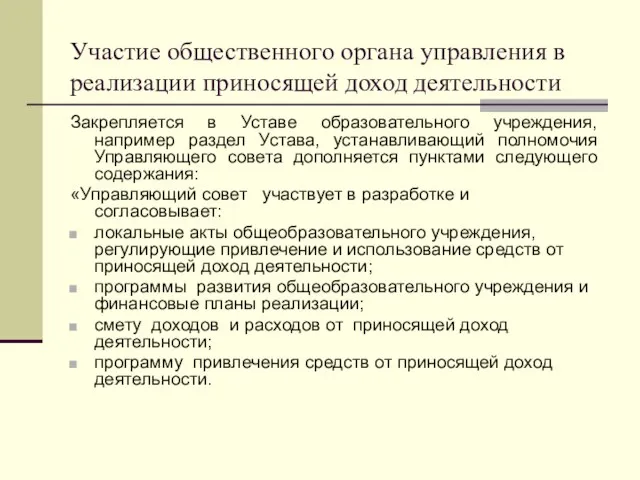

- 23. Участие общественного органа управления в реализации приносящей доход деятельности Закрепляется в Уставе образовательного учреждения, например раздел

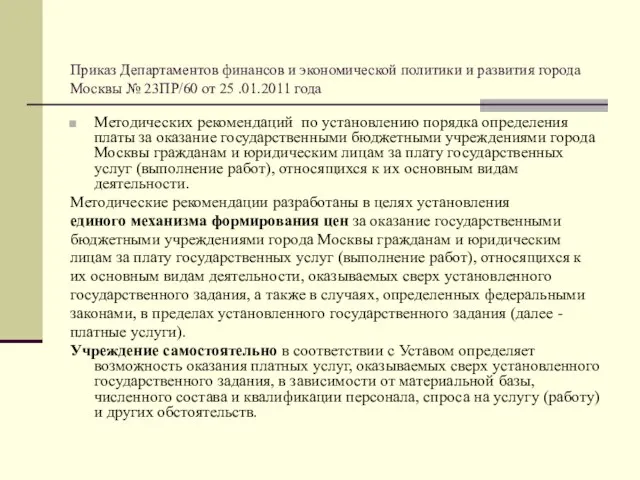

- 24. Приказ Департаментов финансов и экономической политики и развития города Москвы № 23ПР/60 от 25 .01.2011 года

- 25. Смета по приносящей доход деятельности

- 26. Порядок формирования сметы До формирования сметы главный распорядитель обязан разработать и утвердить порядок составления и утверждения

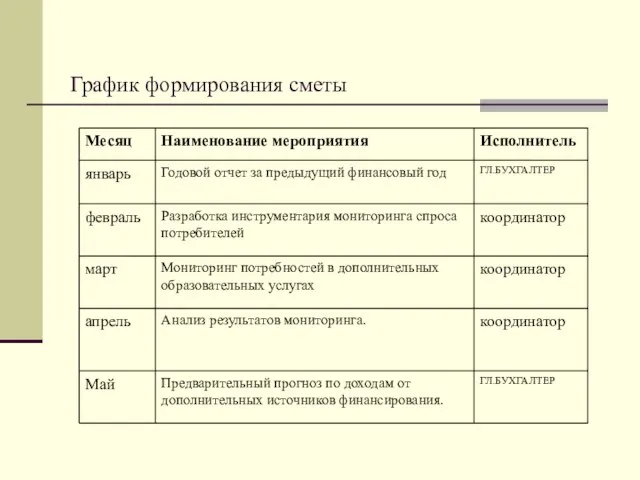

- 27. График формирования сметы

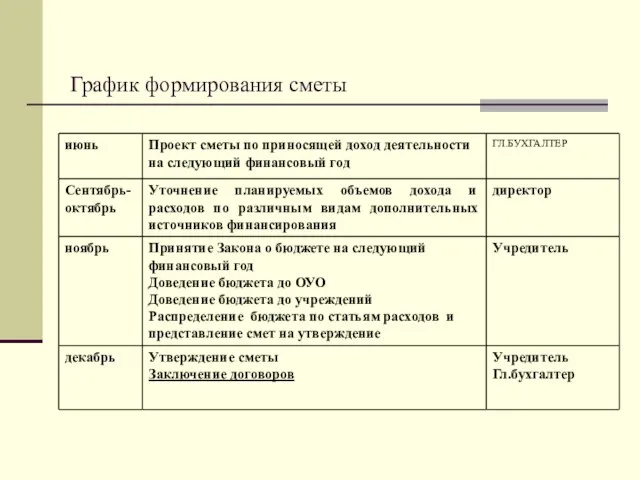

- 28. График формирования сметы

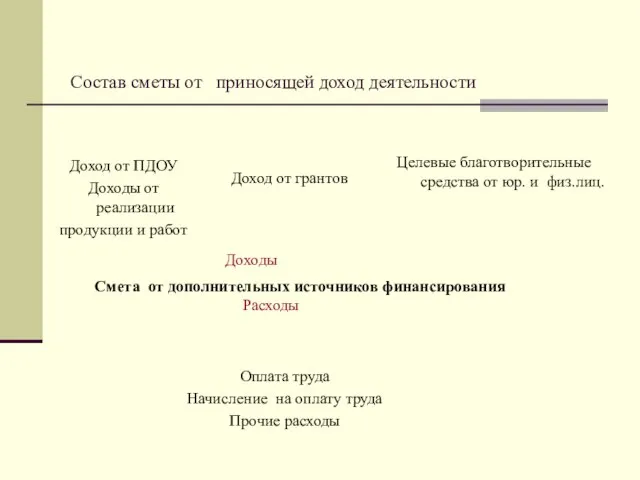

- 29. Состав сметы от приносящей доход деятельности Доходы Смета от дополнительных источников финансирования Расходы Целевые благотворительные средства

- 30. санкционирование и финансирование расходов Бюджет по расходам исполняется с применением последовательно осуществляемых процедур санкционирования и финансирования

- 31. Казначейское исполнение бюджета Бюджетным кодексом РФ на органы исполнительной власти возлагается организация исполнения и исполнение бюджетов,

- 32. Исполнение бюджета Заключение договоров, как за счет бюджетных средств, так и за счет средств, полученных от

- 33. Использование внебюджетных средств Средства, полученные ОУ от приносящей доход деятельности, учитываются на 26 лицевом счете На

- 34. Предоставление платных услуг.

- 35. Виды приносящей доход деятельности Безвозмездные поступления: добровольные пожертвования от юридических и физических лиц; Организация дополнительных образовательных

- 36. Участие общественного органа управления в реализации приносящей доход деятельности Закрепляется в Уставе образовательного учреждения, например раздел

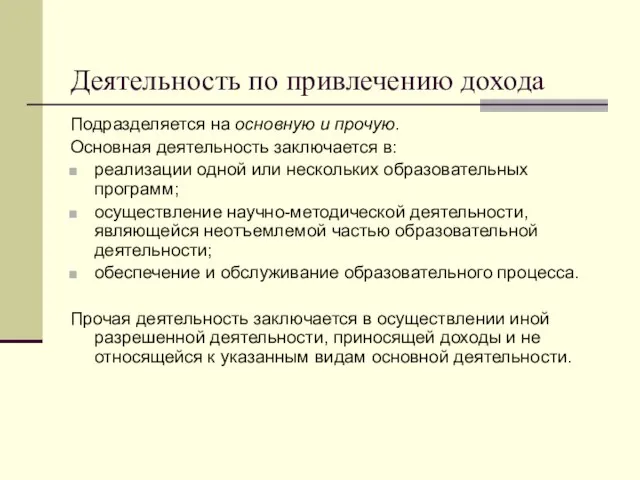

- 37. Деятельность по привлечению дохода Подразделяется на основную и прочую. Основная деятельность заключается в: реализации одной или

- 38. Виды основной деятельности, позволяющей привлекать доход Образовательные услуги: Обучение по дополнительным образовательным программам (за пределами программ

- 39. Виды деятельности, позволяющей привлекать доход Прочие образовательные услуги. Создание и передача, научной (научно-методической) продукции, объектов интеллектуальной

- 40. Эффекты от приносящей доход деятельности Хотелось бы отметить, работа по привлечению внебюджетных средств имеет не только

- 41. Задание: Исходя из анализа состояния рынка образовательных услуг на вашей территории предложите мотивацию для родителей расходов

- 42. Алгоритм оказания платных дополнительных образовательных услуг Для организации платных дополнительных образовательных услуг образовательному учреждению необходимо: Провести

- 43. Алгоритм оказания платных дополнительных образовательных услуг Обеспечить кадровый состав и оформить с ним трудовые соглашения или

- 44. До потребителя доводится информация, содержащая следующие сведения : а) место нахождения (юридический адрес) образовательного учреждения, а

- 45. Документы отчетности В процессе осуществления дополнительных платных образовательных услуг образовательное учреждение обязано оформить и хранить следующие

- 46. Задание: Для коммерческих организаций главным инструментом конкурентной борьбы является категория «цена», сформулируйте и обоснуйте важнейшие инструменты

- 47. Формула цены Цена = себестоимость( полное возмещение произведенных затрат); Цена = себестоимость + прибыль( получить доход

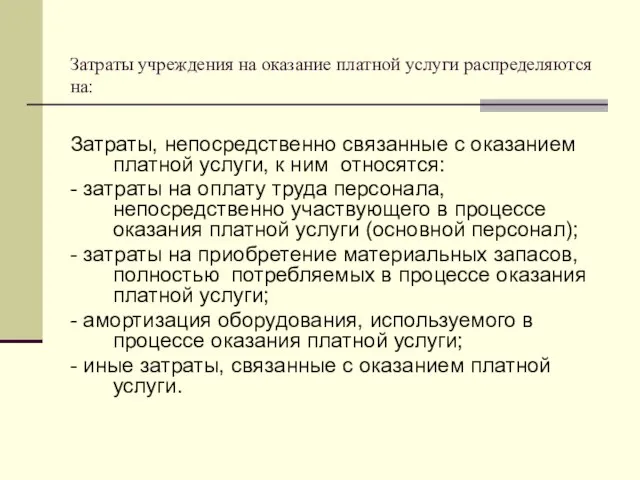

- 48. Затраты учреждения на оказание платной услуги распределяются на: Затраты, непосредственно связанные с оказанием платной услуги, к

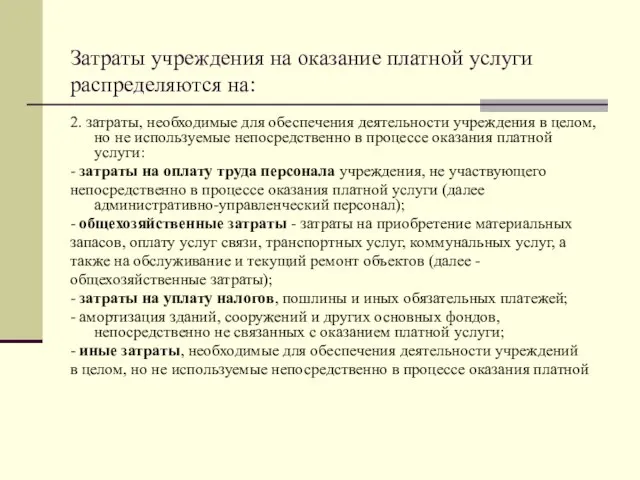

- 49. Затраты учреждения на оказание платной услуги распределяются на: 2. затраты, необходимые для обеспечения деятельности учреждения в

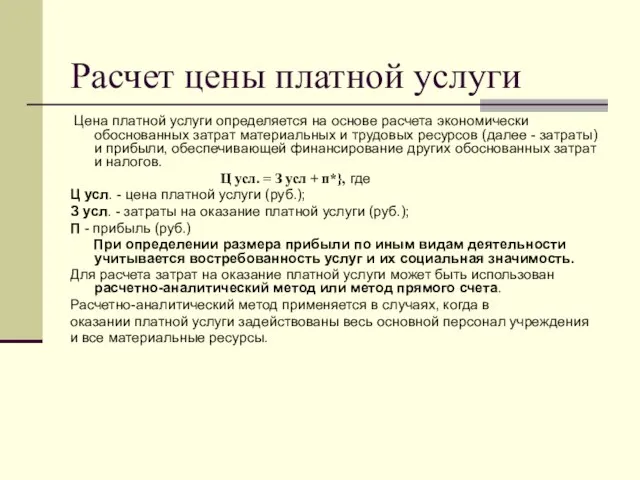

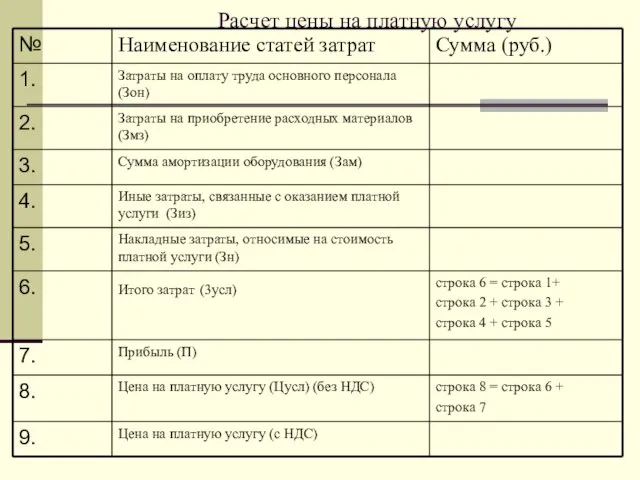

- 50. Расчет цены платной услуги Цена платной услуги определяется на основе расчета экономически обоснованных затрат материальных и

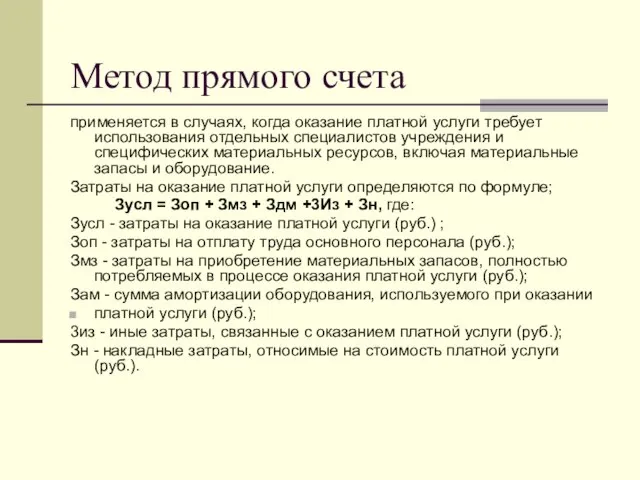

- 51. Метод прямого счета применяется в случаях, когда оказание платной услуги требует использования отдельных специалистов учреждения и

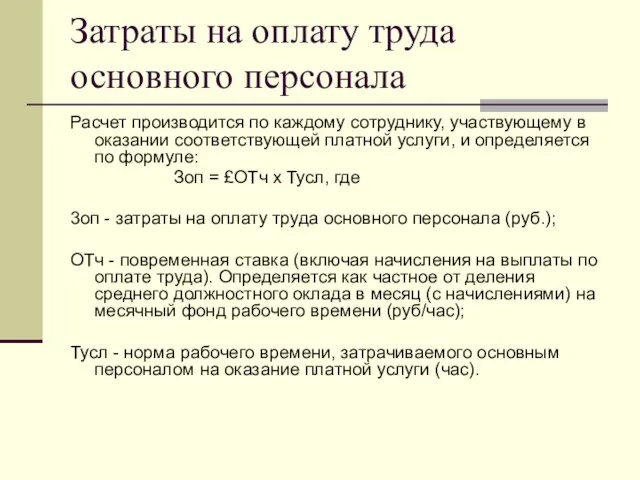

- 52. Затраты на оплату труда основного персонала Расчет производится по каждому сотруднику, участвующему в оказании соответствующей платной

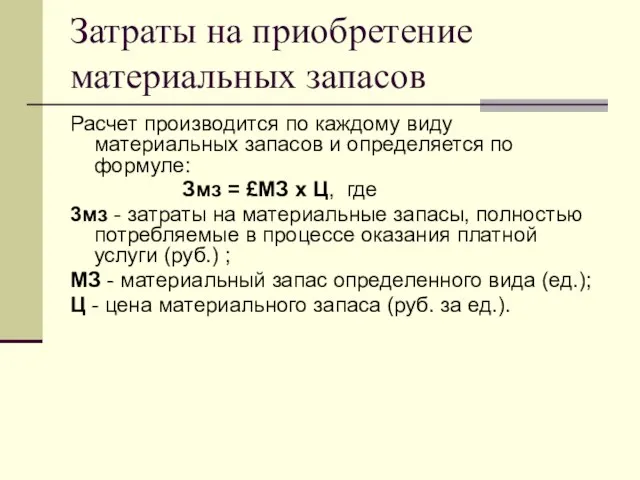

- 53. Затраты на приобретение материальных запасов Расчет производится по каждому виду материальных запасов и определяется по формуле:

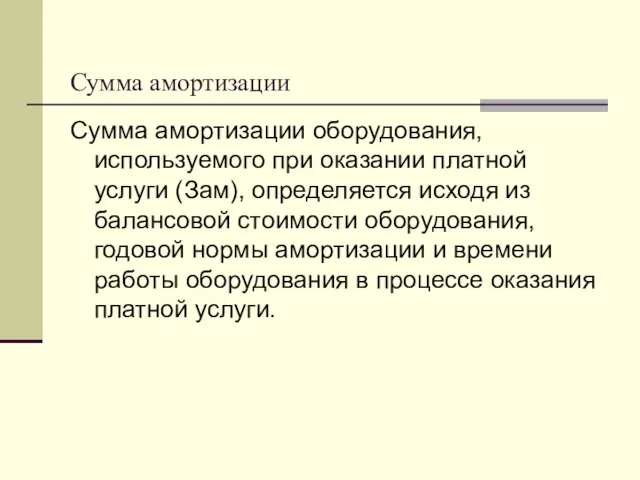

- 54. Сумма амортизации Сумма амортизации оборудования, используемого при оказании платной услуги (Зам), определяется исходя из балансовой стоимости

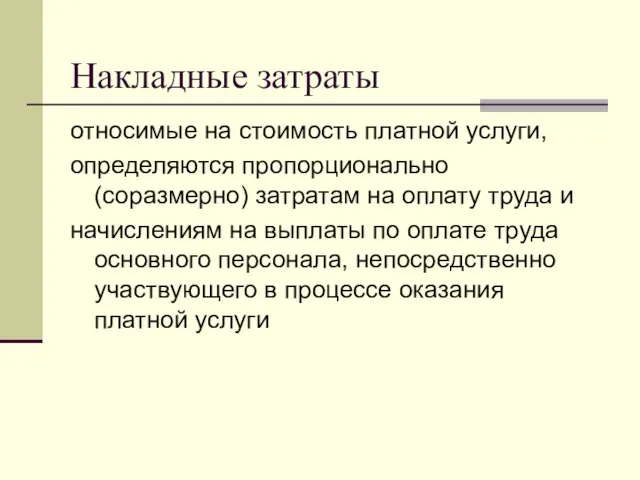

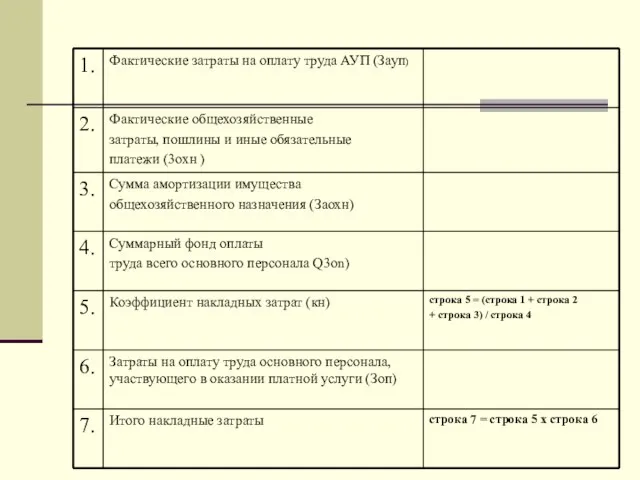

- 55. Накладные затраты относимые на стоимость платной услуги, определяются пропорционально (соразмерно) затратам на оплату труда и начислениям

- 57. Расчет цены на платную услугу

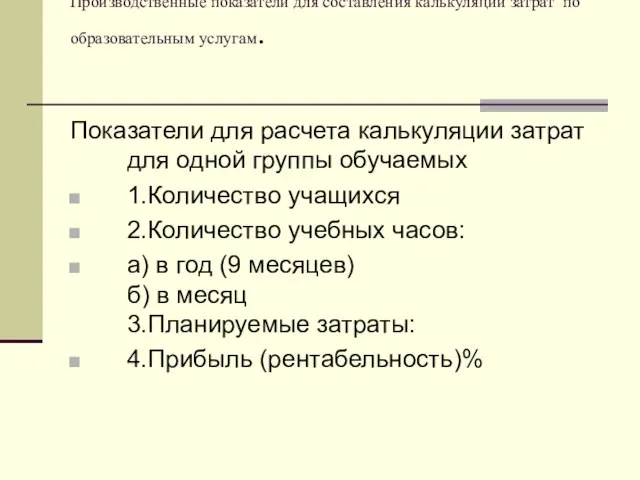

- 58. Производственные показатели для составления калькуляции затрат по образовательным услугам. Показатели для расчета калькуляции затрат для одной

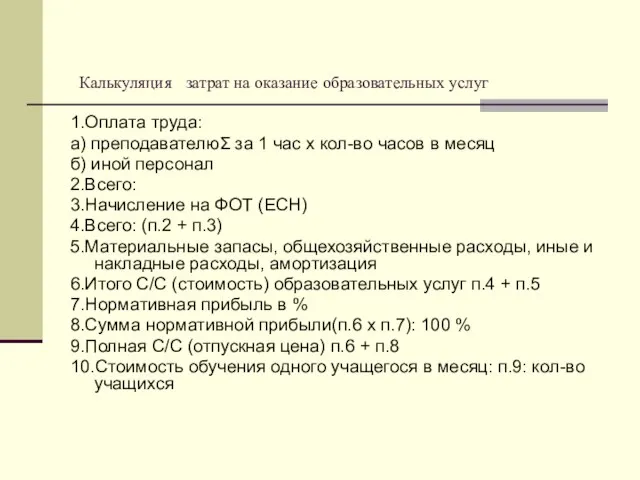

- 59. Калькуляция затрат на оказание образовательных услуг 1.Оплата труда: а) преподавателюΣ за 1 час х кол-во часов

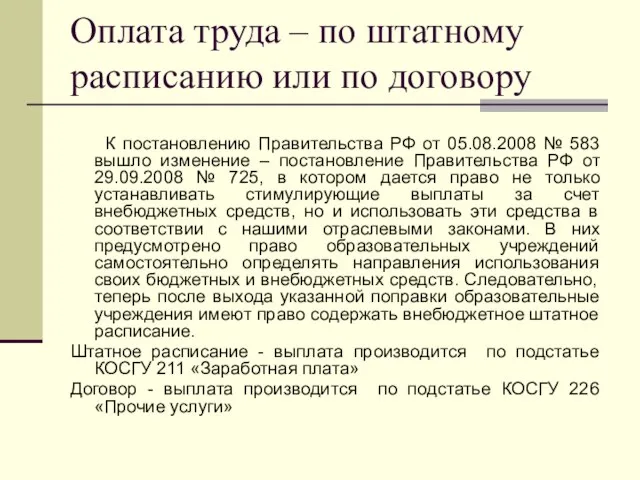

- 60. Оплата труда – по штатному расписанию или по договору К постановлению Правительства РФ от 05.08.2008 №

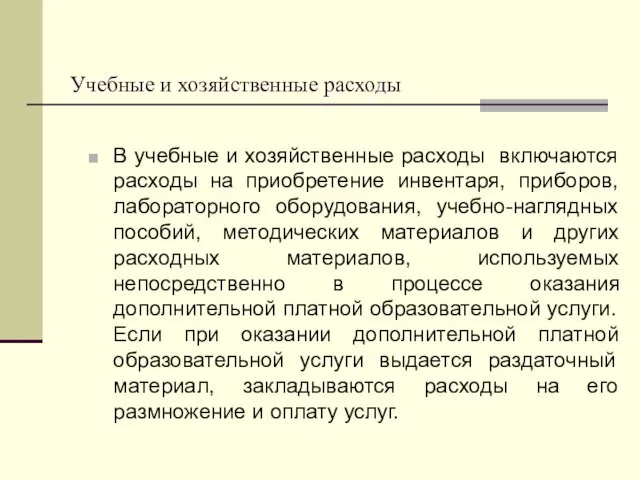

- 61. Учебные и хозяйственные расходы В учебные и хозяйственные расходы включаются расходы на приобретение инвентаря, приборов, лабораторного

- 62. Благотворительные (безвозмездные) целевые средства

- 63. Безвозмездные поступления ( как надо и как не надо делать) Получив от родителей деньги в дар,

- 64. Что выгоднее : “поборы с родителей” и “принудительная благотворительность” или целевые пожертвования на развитие Безвозмездные средства

- 65. Передача имущественных прав на безвозмездной основе Образовательное учреждение может получить безвозмездно имущество или имущественные права двумя

- 66. Не привлекайте деньги , а получайте имущество. Принцип подобного оформления заключается в том, что учреждению должны

- 67. Институт представительства Согласно гражданскому праву одно лицо может действовать за счет и от имени другого лица.

- 68. Институт доверенности Доверенность в данном случае оформляет договор поручения. Родители (доверители) поручают иному родителю или любому

- 69. Договор о совместной деятельности Договор позволяет более свободно организовать привлечение безвозмездных поступлений, поручив, например, собирать с

- 71. Скачать презентацию

Слайд 2 Введение

Новые организационно- финансовые механизмы призваны изменить позицию ресурсополучателя и всех

Введение

Новые организационно- финансовые механизмы призваны изменить позицию ресурсополучателя и всех

Слайд 3Новый организационно-финансовый механизм

Финансово-хозяйственная самостоятельность;

Нормативное подушевое финансирование бюджетного учреждения;

Новая система оплаты труда;

Эффективный механизм

Новый организационно-финансовый механизм

Финансово-хозяйственная самостоятельность;

Нормативное подушевое финансирование бюджетного учреждения;

Новая система оплаты труда;

Эффективный механизм

Слайд 4Приносящая доход деятельность

Финансово-экономическая деятельность регулируется положениями Бюджетного кодекса РФ ( БК РФ).

Бюджетное

Приносящая доход деятельность

Финансово-экономическая деятельность регулируется положениями Бюджетного кодекса РФ ( БК РФ).

Бюджетное

Слайд 5"

Приносящая доход деятельность

пунктом 2 ст. 298 Гражданского кодекса РФ установлено, что

"

Приносящая доход деятельность

пунктом 2 ст. 298 Гражданского кодекса РФ установлено, что

Слайд 6Виды приносящей доход деятельности

Безвозмездные поступления: добровольные пожертвования от юридических и физических лиц;

Доходы

Виды приносящей доход деятельности

Безвозмездные поступления: добровольные пожертвования от юридических и физических лиц;

Доходы

Слайд 7Закона РФ « о НКО»,

Ст.9.2 Бюджетное учреждение

4. Бюджетное учреждение вправе выполнять работы,

Закона РФ « о НКО»,

Ст.9.2 Бюджетное учреждение

4. Бюджетное учреждение вправе выполнять работы,

Слайд 8Закона РФ « О НКО»

Ст.9.2.Бюджетное учреждение

10. Бюджетное учреждение без согласия собственника не

Закона РФ « О НКО»

Ст.9.2.Бюджетное учреждение

10. Бюджетное учреждение без согласия собственника не

Слайд 9Закона РФ «О НКО»

Ст. 24. Виды деятельности некоммерческой организации

1…….. Основной деятельностью

Закона РФ «О НКО»

Ст. 24. Виды деятельности некоммерческой организации

1…….. Основной деятельностью

Слайд 10Закон РФ « О НКО», Ст. 26. Источники формирования имущества некоммерческой организации

3.

Закон РФ « О НКО», Ст. 26. Источники формирования имущества некоммерческой организации

3.

Слайд 11Закон РФ «Об образовании»

В соответствии п.8.,ст.41 государственные и муниципальные образовательные учреждения вправе

Закон РФ «Об образовании»

В соответствии п.8.,ст.41 государственные и муниципальные образовательные учреждения вправе

Слайд 12Закон РФ «Об образовании»

Пункт 1 Статья 13. В уставе образовательного учреждения должны

Закон РФ «Об образовании»

Пункт 1 Статья 13. В уставе образовательного учреждения должны

Слайд 13Закон РФ « Об образовании»

Статья 45. Платные дополнительные образовательные услуги государственного и

Закон РФ « Об образовании»

Статья 45. Платные дополнительные образовательные услуги государственного и

Слайд 14Нормативная база по организации деятельности по привлечению дохода

Организация платных дополнительных образовательных услуг

Нормативная база по организации деятельности по привлечению дохода

Организация платных дополнительных образовательных услуг

Слайд 15Локальные акты образовательного учреждения

- «Положение об оказании платных образовательных услуг»

- «Положение о

Локальные акты образовательного учреждения

- «Положение об оказании платных образовательных услуг»

- «Положение о

Слайд 16Закон РФ «Об образовании»

Статья 47. Приносящая доход деятельность образовательного учреждения

1. Образовательное учреждение

Закон РФ «Об образовании»

Статья 47. Приносящая доход деятельность образовательного учреждения

1. Образовательное учреждение

Слайд 17Кто распоряжается результатами от деятельности по привлечению дохода

( как было и до

Кто распоряжается результатами от деятельности по привлечению дохода ( как было и до

Слайд 18Кто распоряжается результатами от деятельности по привлечению дохода

Бюджетное учреждение вправе сверх

Кто распоряжается результатами от деятельности по привлечению дохода

Бюджетное учреждение вправе сверх

Слайд 19Льготная ставка налога на прибыль

Письмо ФНС России от 21 июня 2011 г.

Льготная ставка налога на прибыль

Письмо ФНС России от 21 июня 2011 г.

Слайд 20В Уставе образовательного учреждения должны быть отражены:

исчерпывающий перечень функций (видов деятельности), которые

В Уставе образовательного учреждения должны быть отражены:

исчерпывающий перечень функций (видов деятельности), которые

Слайд 21Проведенный в ходе проверок анализ уставов позволил выявить следующие их типичные недостатки:

В

Проведенный в ходе проверок анализ уставов позволил выявить следующие их типичные недостатки:

В

Слайд 22 В устав вносятся следующие некорректные формулировки:

«образовательное учреждение реализует дополнительные образовательные

В устав вносятся следующие некорректные формулировки:

«образовательное учреждение реализует дополнительные образовательные

Слайд 23Участие общественного органа управления в реализации приносящей доход деятельности

Закрепляется в Уставе образовательного

Участие общественного органа управления в реализации приносящей доход деятельности

Закрепляется в Уставе образовательного

Слайд 24Приказ Департаментов финансов и экономической политики и развития города Москвы № 23ПР/60

Приказ Департаментов финансов и экономической политики и развития города Москвы № 23ПР/60

Слайд 25Смета по приносящей доход деятельности

Слайд 26Порядок формирования сметы

До формирования сметы главный распорядитель обязан разработать и утвердить

Порядок формирования сметы

До формирования сметы главный распорядитель обязан разработать и утвердить

Слайд 27График формирования сметы

График формирования сметы

Слайд 28График формирования сметы

График формирования сметы

Слайд 29Состав сметы от приносящей доход деятельности

Доходы

Смета от дополнительных источников финансирования

Расходы

Целевые благотворительные

Состав сметы от приносящей доход деятельности

Доходы

Смета от дополнительных источников финансирования

Расходы

Целевые благотворительные

Слайд 30санкционирование и финансирование расходов

Бюджет по расходам исполняется с применением последовательно осуществляемых процедур

санкционирование и финансирование расходов

Бюджет по расходам исполняется с применением последовательно осуществляемых процедур

Слайд 31Казначейское исполнение бюджета

Бюджетным кодексом РФ на органы исполнительной власти возлагается организация исполнения

Казначейское исполнение бюджета

Бюджетным кодексом РФ на органы исполнительной власти возлагается организация исполнения

Слайд 32Исполнение бюджета

Заключение договоров, как за счет бюджетных средств, так и за счет

Исполнение бюджета

Заключение договоров, как за счет бюджетных средств, так и за счет

Слайд 33Использование внебюджетных средств

Средства, полученные ОУ от приносящей доход деятельности, учитываются на 26

Использование внебюджетных средств

Средства, полученные ОУ от приносящей доход деятельности, учитываются на 26

Слайд 34

Предоставление платных услуг.

Предоставление платных услуг.

Слайд 35Виды приносящей доход деятельности

Безвозмездные поступления: добровольные пожертвования от юридических и физических лиц;

Организация

Виды приносящей доход деятельности

Безвозмездные поступления: добровольные пожертвования от юридических и физических лиц;

Организация

Слайд 36Участие общественного органа управления в реализации приносящей доход деятельности

Закрепляется в Уставе образовательного

Участие общественного органа управления в реализации приносящей доход деятельности

Закрепляется в Уставе образовательного

Слайд 37Деятельность по привлечению дохода

Подразделяется на основную и прочую.

Основная деятельность заключается в:

реализации одной

Деятельность по привлечению дохода

Подразделяется на основную и прочую.

Основная деятельность заключается в:

реализации одной

Слайд 38Виды основной деятельности, позволяющей привлекать доход

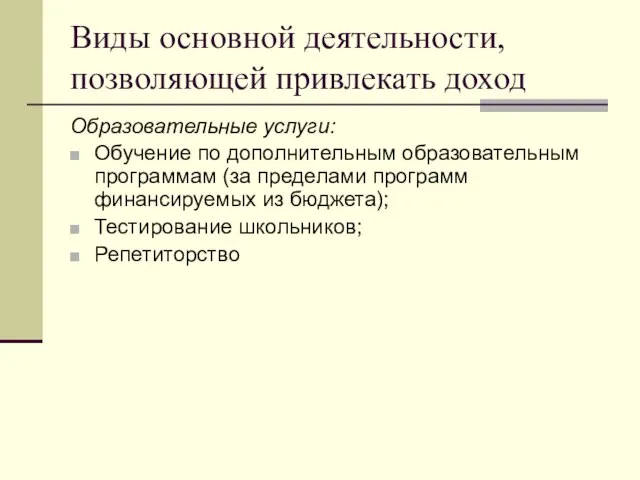

Образовательные услуги:

Обучение по дополнительным образовательным программам (за

Виды основной деятельности, позволяющей привлекать доход

Образовательные услуги:

Обучение по дополнительным образовательным программам (за

Слайд 39Виды деятельности, позволяющей привлекать доход

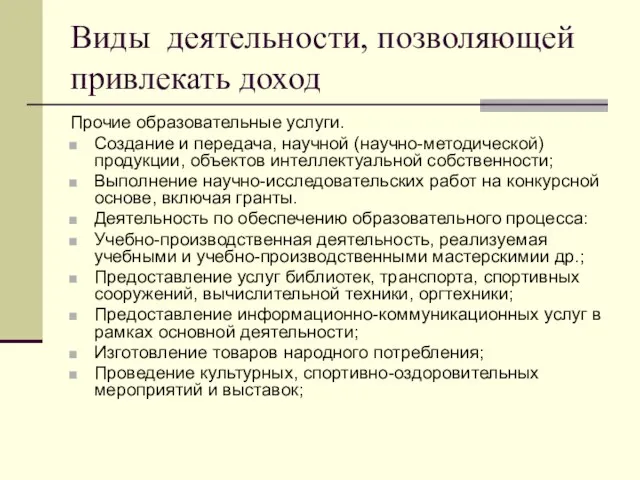

Прочие образовательные услуги.

Создание и передача, научной (научно-методической) продукции,

Виды деятельности, позволяющей привлекать доход

Прочие образовательные услуги.

Создание и передача, научной (научно-методической) продукции,

Слайд 40Эффекты от приносящей доход деятельности

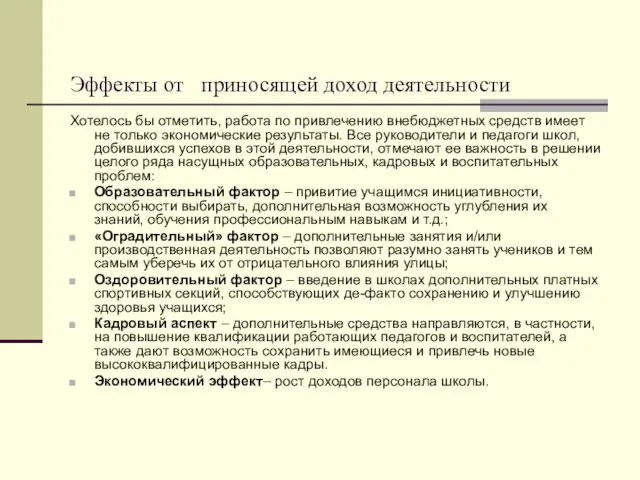

Хотелось бы отметить, работа по привлечению внебюджетных средств

Эффекты от приносящей доход деятельности

Хотелось бы отметить, работа по привлечению внебюджетных средств

Слайд 41Задание:

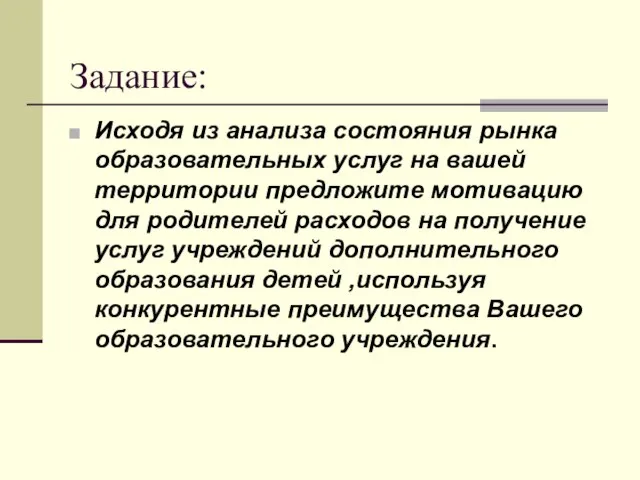

Исходя из анализа состояния рынка образовательных услуг на вашей территории предложите мотивацию

Задание:

Исходя из анализа состояния рынка образовательных услуг на вашей территории предложите мотивацию

Слайд 42Алгоритм оказания платных дополнительных образовательных услуг

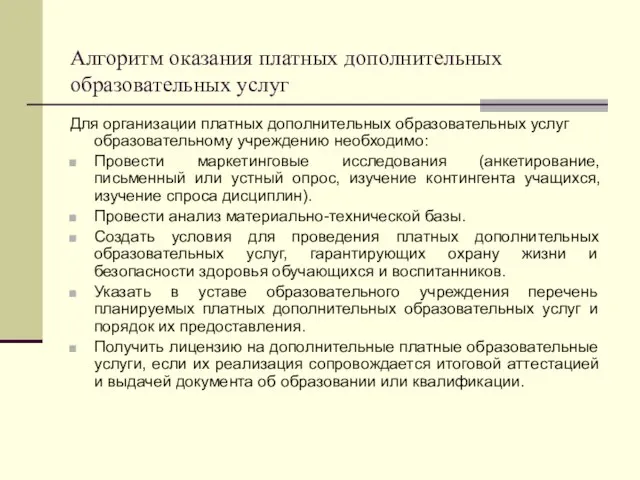

Для организации платных дополнительных образовательных услуг образовательному

Алгоритм оказания платных дополнительных образовательных услуг

Для организации платных дополнительных образовательных услуг образовательному

Слайд 43Алгоритм оказания платных дополнительных образовательных услуг

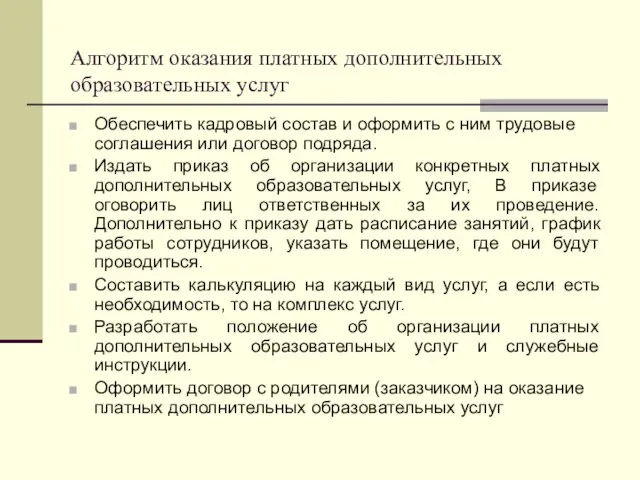

Обеспечить кадровый состав и оформить с ним

Алгоритм оказания платных дополнительных образовательных услуг

Обеспечить кадровый состав и оформить с ним

Слайд 44

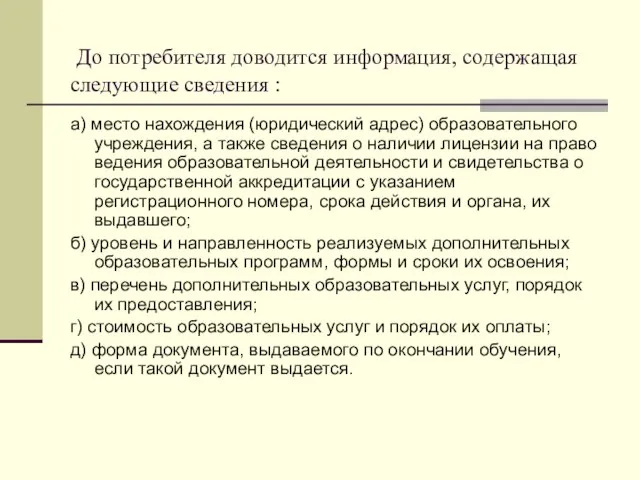

До потребителя доводится информация, содержащая следующие сведения :

а) место нахождения (юридический

До потребителя доводится информация, содержащая следующие сведения :

а) место нахождения (юридический

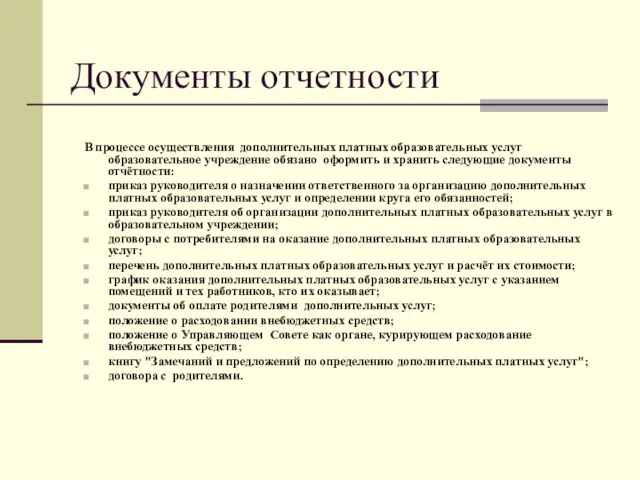

Слайд 45Документы отчетности

В процессе осуществления дополнительных платных образовательных услуг образовательное учреждение обязано оформить

Документы отчетности

В процессе осуществления дополнительных платных образовательных услуг образовательное учреждение обязано оформить

Слайд 46Задание:

Для коммерческих организаций главным инструментом конкурентной борьбы является категория «цена», сформулируйте и

Задание:

Для коммерческих организаций главным инструментом конкурентной борьбы является категория «цена», сформулируйте и

Слайд 47Формула цены

Цена = себестоимость( полное возмещение произведенных затрат);

Цена = себестоимость + прибыль(

Формула цены

Цена = себестоимость( полное возмещение произведенных затрат);

Цена = себестоимость + прибыль(

Слайд 48Затраты учреждения на оказание платной услуги распределяются на:

Затраты, непосредственно связанные с

Затраты учреждения на оказание платной услуги распределяются на:

Затраты, непосредственно связанные с

Слайд 49Затраты учреждения на оказание платной услуги распределяются на:

2. затраты, необходимые для обеспечения

Затраты учреждения на оказание платной услуги распределяются на:

2. затраты, необходимые для обеспечения

Слайд 50Расчет цены платной услуги

Цена платной услуги определяется на основе расчета экономически

Расчет цены платной услуги

Цена платной услуги определяется на основе расчета экономически

Слайд 51Метод прямого счета

применяется в случаях, когда оказание платной услуги требует использования отдельных

Метод прямого счета

применяется в случаях, когда оказание платной услуги требует использования отдельных

Слайд 52Затраты на оплату труда основного персонала

Расчет производится по каждому сотруднику, участвующему в

Затраты на оплату труда основного персонала

Расчет производится по каждому сотруднику, участвующему в

Слайд 53Затраты на приобретение материальных запасов

Расчет производится по каждому виду материальных запасов и

Затраты на приобретение материальных запасов

Расчет производится по каждому виду материальных запасов и

Слайд 54Сумма амортизации

Сумма амортизации оборудования, используемого при оказании платной услуги (Зам), определяется исходя

Сумма амортизации

Сумма амортизации оборудования, используемого при оказании платной услуги (Зам), определяется исходя

Слайд 55Накладные затраты

относимые на стоимость платной услуги,

определяются пропорционально (соразмерно) затратам на оплату труда

Накладные затраты

относимые на стоимость платной услуги,

определяются пропорционально (соразмерно) затратам на оплату труда

Слайд 57Расчет цены на платную услугу

Расчет цены на платную услугу

Слайд 58

Производственные показатели для составления калькуляции затрат по образовательным услугам.

Показатели для расчета калькуляции

Производственные показатели для составления калькуляции затрат по образовательным услугам.

Показатели для расчета калькуляции

Слайд 59 Калькуляция затрат на оказание образовательных услуг

1.Оплата труда:

а) преподавателюΣ за 1 час

Калькуляция затрат на оказание образовательных услуг

1.Оплата труда:

а) преподавателюΣ за 1 час

Слайд 60Оплата труда – по штатному расписанию или по договору

К постановлению

Оплата труда – по штатному расписанию или по договору

К постановлению

Слайд 61Учебные и хозяйственные расходы

В учебные и хозяйственные расходы включаются расходы на приобретение

Учебные и хозяйственные расходы

В учебные и хозяйственные расходы включаются расходы на приобретение

Слайд 62Благотворительные (безвозмездные) целевые средства

Слайд 63 Безвозмездные поступления

( как надо и как не надо делать)

Получив

Безвозмездные поступления

( как надо и как не надо делать)

Получив

Слайд 64Что выгоднее : “поборы с родителей” и “принудительная благотворительность” или целевые пожертвования

Что выгоднее : “поборы с родителей” и “принудительная благотворительность” или целевые пожертвования

Слайд 65Передача имущественных прав на безвозмездной основе

Образовательное учреждение может получить безвозмездно имущество

Передача имущественных прав на безвозмездной основе

Образовательное учреждение может получить безвозмездно имущество

Слайд 66Не привлекайте деньги , а получайте имущество.

Принцип подобного оформления заключается

Не привлекайте деньги , а получайте имущество.

Принцип подобного оформления заключается

Слайд 67Институт представительства

Согласно гражданскому праву одно лицо может действовать за счет и

Институт представительства

Согласно гражданскому праву одно лицо может действовать за счет и

Слайд 68Институт доверенности

Доверенность в данном случае оформляет договор поручения. Родители (доверители) поручают

Институт доверенности

Доверенность в данном случае оформляет договор поручения. Родители (доверители) поручают

Слайд 69Договор о совместной деятельности

Договор позволяет более свободно организовать привлечение безвозмездных поступлений,

Договор о совместной деятельности

Договор позволяет более свободно организовать привлечение безвозмездных поступлений,

Реклама.Как повысить эффективность рекламы?

Реклама.Как повысить эффективность рекламы? Презентация на тему Строение и работа скелетных мышц 8 класс

Презентация на тему Строение и работа скелетных мышц 8 класс Создание, развитие, эффективность ТРМ

Создание, развитие, эффективность ТРМ Психологическое сопровождение предпрофильного и профильного обучения

Психологическое сопровождение предпрофильного и профильного обучения Владимир Владимирович Путин

Владимир Владимирович Путин Животные Севера. Пингвиненок. Итоговое занятие по рисованию

Животные Севера. Пингвиненок. Итоговое занятие по рисованию Письменное умножение на числа, оканчивающиеся нулями

Письменное умножение на числа, оканчивающиеся нулями Техническая поддержка партнеров

Техническая поддержка партнеров Технологиии деятельностно-компетентностного подхода

Технологиии деятельностно-компетентностного подхода Всеукраинский школьный портал «КЛАСНА ОЦІНКА» на базе Национальногоаэрокосмического университетаим. Н.Е. Жуковского«Харьковс

Всеукраинский школьный портал «КЛАСНА ОЦІНКА» на базе Национальногоаэрокосмического университетаим. Н.Е. Жуковского«Харьковс Компания основана в 1971 году ее нынешним менеджером и владельцем Флемингом Хойфельдом. Первым продуктом компании были кресла мешк

Компания основана в 1971 году ее нынешним менеджером и владельцем Флемингом Хойфельдом. Первым продуктом компании были кресла мешк Мобильная экологическая лабораторияНаши победыРезультат работы кафедры естественнонаучного цикла НазваниеУровеньРезультат Ми

Мобильная экологическая лабораторияНаши победыРезультат работы кафедры естественнонаучного цикла НазваниеУровеньРезультат Ми Реализованные проекты росписи стен

Реализованные проекты росписи стен История баскетбола. Правила игры

История баскетбола. Правила игры Иновационные центры в Великобритаии

Иновационные центры в Великобритаии Обитатели морей и океанов

Обитатели морей и океанов Отчет-презентация за 2011 год

Отчет-презентация за 2011 год Воронежский государственный педагогический университет. Общая информация

Воронежский государственный педагогический университет. Общая информация Удаление третьих моляров верхней и нижней челюсти. Ретенция и дистопия зубов мудрости

Удаление третьих моляров верхней и нижней челюсти. Ретенция и дистопия зубов мудрости Два пути

Два пути Лыжная прогулка, г. Самара

Лыжная прогулка, г. Самара Весёлая викторина

Весёлая викторина Знаниевые экопрактики

Знаниевые экопрактики Антонимы в современной речи

Антонимы в современной речи Мой любимый учитель

Мой любимый учитель Презентация для учеников 8-11 классов «Стань заметным!»

Презентация для учеников 8-11 классов «Стань заметным!» Час кода

Час кода Презентация на тему Лихорадка Эбола

Презентация на тему Лихорадка Эбола