- Проект Положения о налогообложении микрокредитных организаций

Содержание

- 2. Плательщики Плательщиками налогов являются микрокредитные организации и их филиалы имеющие в собственности, хозяйственном ведении или оперативном

- 3. Порядок определения доходов и расходов микрокредитных организаций Доходы и расходы микрокредитных организаций для исчисления налогов отражаются

- 4. Доходы микрокредитных организаций а) начисленные процентные доходы. б) беспроцентные доходы, в том числе: доходы от комиссий

- 5. Расходы микрокредитных организаций а) начисленные процентные расходы. б) беспроцентные расходы, в том числе: комиссионные расходы и

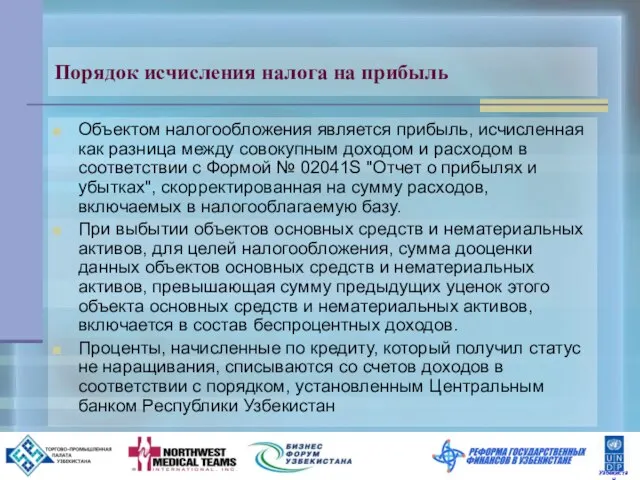

- 6. Порядок исчисления налога на прибыль Объектом налогообложения является прибыль, исчисленная как разница между совокупным доходом и

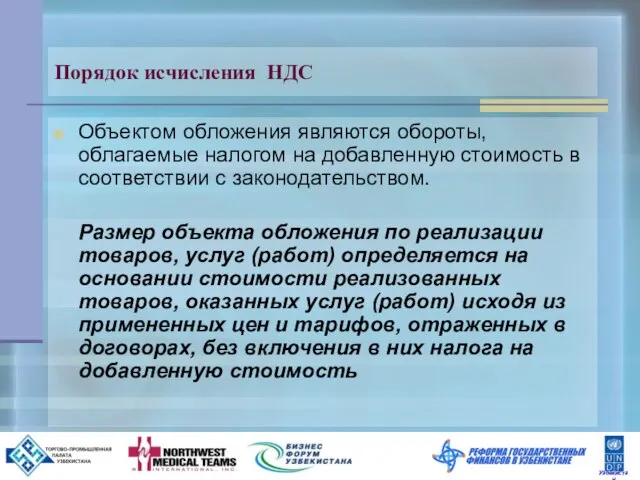

- 7. Порядок исчисления НДС Объектом обложения являются обороты, облагаемые налогом на добавленную стоимость в соответствии с законодательством.

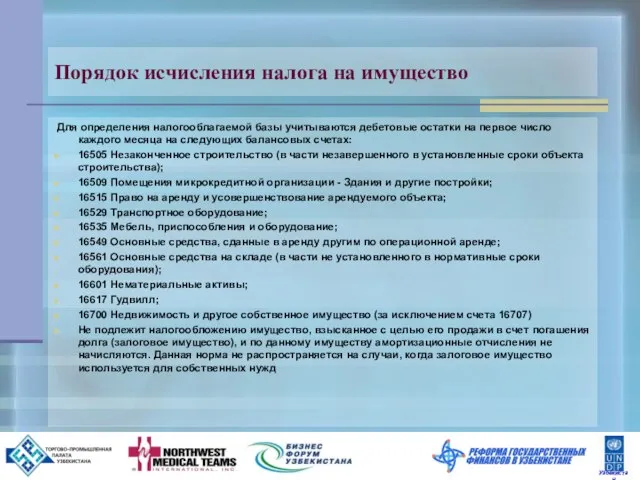

- 8. Порядок исчисления налога на имущество Для определения налогооблагаемой базы учитываются дебетовые остатки на первое число каждого

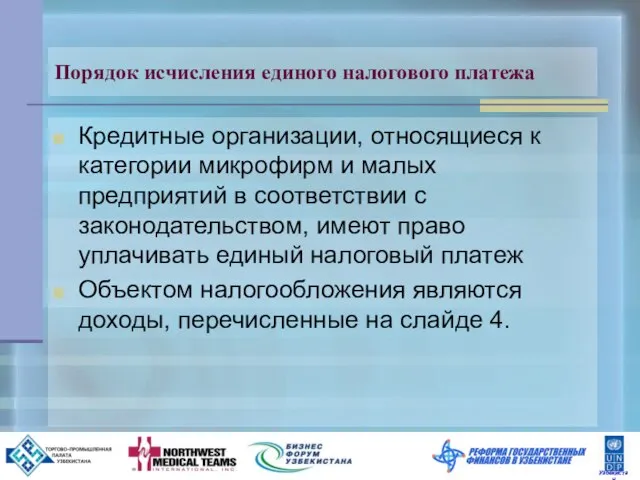

- 9. Порядок исчисления единого налогового платежа Кредитные организации, относящиеся к категории микрофирм и малых предприятий в соответствии

- 10. Порядок исчисления отчислений во внебюджетные государственные фонды Объектом налогообложения является доход, определяемый в порядке, предусмотренном на

- 11. Порядок исчисления налога на благоустройство и развитие социальной инфраструктуры Объектом обложения по налогу на благоустройство и

- 12. Порядок исчисления налога за пользование водными ресурсами и налога на землю Исчисление и уплата земельного налога

- 13. Затраты, не исключаемые из налогооблагаемой базы данного периода, но исключаемые из налогооблагаемой базы следующих периодов Отчисления

- 15. Скачать презентацию

Слайд 2Плательщики

Плательщиками налогов являются микрокредитные организации и их филиалы имеющие в собственности, хозяйственном

Плательщики

Плательщиками налогов являются микрокредитные организации и их филиалы имеющие в собственности, хозяйственном

Слайд 3Порядок определения доходов и расходов микрокредитных организаций

Доходы и расходы микрокредитных организаций для

Порядок определения доходов и расходов микрокредитных организаций

Доходы и расходы микрокредитных организаций для

Слайд 4Доходы микрокредитных организаций

а) начисленные процентные доходы.

б) беспроцентные доходы, в

Доходы микрокредитных организаций

а) начисленные процентные доходы.

б) беспроцентные доходы, в

Слайд 5Расходы микрокредитных организаций

а) начисленные процентные расходы.

б) беспроцентные расходы, в том числе:

комиссионные расходы

Расходы микрокредитных организаций

а) начисленные процентные расходы.

б) беспроцентные расходы, в том числе:

комиссионные расходы

Слайд 6Порядок исчисления налога на прибыль

Объектом налогообложения является прибыль, исчисленная как разница между

Порядок исчисления налога на прибыль

Объектом налогообложения является прибыль, исчисленная как разница между

Слайд 7Порядок исчисления НДС

Объектом обложения являются обороты, облагаемые налогом на добавленную стоимость в

Порядок исчисления НДС

Объектом обложения являются обороты, облагаемые налогом на добавленную стоимость в

Слайд 8Порядок исчисления налога на имущество

Для определения налогооблагаемой базы учитываются дебетовые остатки

Порядок исчисления налога на имущество

Для определения налогооблагаемой базы учитываются дебетовые остатки

Слайд 9Порядок исчисления единого налогового платежа

Кредитные организации, относящиеся к категории микрофирм и малых

Порядок исчисления единого налогового платежа

Кредитные организации, относящиеся к категории микрофирм и малых

Слайд 10Порядок исчисления отчислений во внебюджетные государственные фонды

Объектом налогообложения является доход, определяемый в

Порядок исчисления отчислений во внебюджетные государственные фонды

Объектом налогообложения является доход, определяемый в

Слайд 11Порядок исчисления налога на благоустройство и развитие социальной инфраструктуры

Объектом обложения по налогу

Порядок исчисления налога на благоустройство и развитие социальной инфраструктуры

Объектом обложения по налогу

Слайд 12Порядок исчисления налога за пользование водными ресурсами и налога на землю

Исчисление и

Порядок исчисления налога за пользование водными ресурсами и налога на землю

Исчисление и

Слайд 13Затраты, не исключаемые из налогооблагаемой базы данного периода, но исключаемые из налогооблагаемой

Затраты, не исключаемые из налогооблагаемой базы данного периода, но исключаемые из налогооблагаемой

Сказка о том, откуда возникла наука Информатика

Сказка о том, откуда возникла наука Информатика "Последний звонок" - 2011

"Последний звонок" - 2011 Динозавры

Динозавры Boyko_Prezentatsiya_2_0

Boyko_Prezentatsiya_2_0 Натюрморт

Натюрморт Последняя миля BI проекта:визуализация и анализ данных

Последняя миля BI проекта:визуализация и анализ данных Степи Кубани

Степи Кубани Презентация на тему Энерготраты человека и пищевой рацион

Презентация на тему Энерготраты человека и пищевой рацион “Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу

“Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу Презентация на тему Понятие о систематике растений (6 класс)

Презентация на тему Понятие о систематике растений (6 класс) СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА

СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА техника безоп

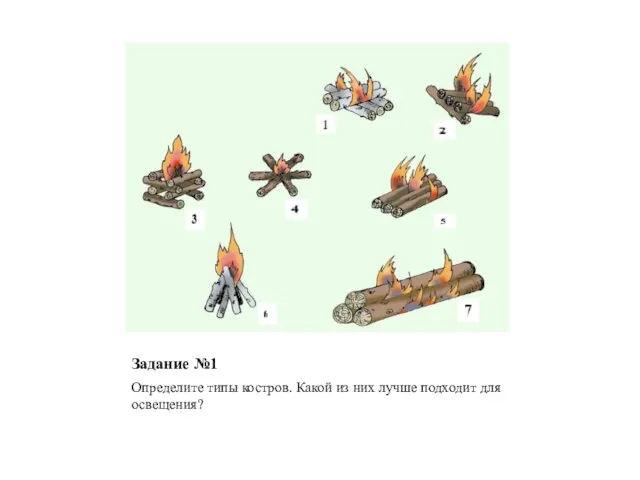

техника безоп Типы костров

Типы костров Токарь профессия

Токарь профессия Светлейший князь Григорий Александрович Потемкин-Таврический

Светлейший князь Григорий Александрович Потемкин-Таврический Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Древнейшая Греция

Древнейшая Греция Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства

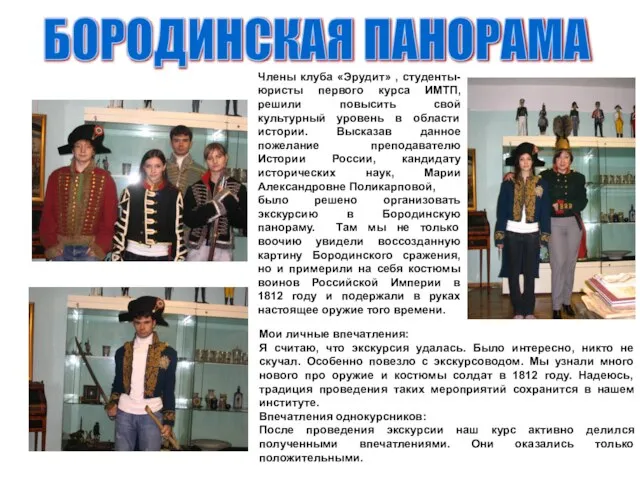

Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства БОРОДИНСКАЯ ПАНОРАМА

БОРОДИНСКАЯ ПАНОРАМА Колебания

Колебания Сбор и подготовка нефти, газа и воды Грековского месторождения

Сбор и подготовка нефти, газа и воды Грековского месторождения NEW BEGINNING

NEW BEGINNING  Конфликты

Конфликты И это тоже Профсоюз!

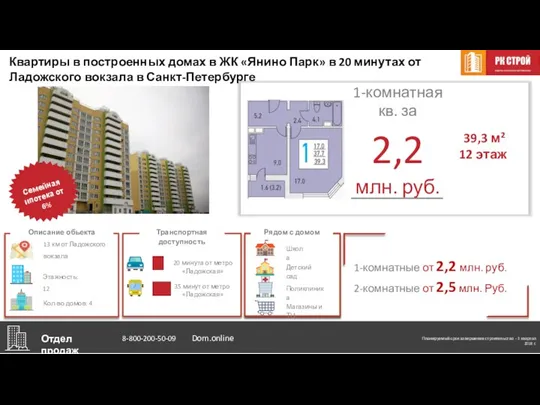

И это тоже Профсоюз! Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге

Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге Тема презентации. Размер презентации

Тема презентации. Размер презентации Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР

Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР Запоминающие устройства

Запоминающие устройства