- Профессия налогового консультанта

Содержание

- 2. В условиях экономического кризиса конкурентоспособность компаний все сильнее зависит от управленческих решений и технологий, которые требуют

- 3. Цель работы: Определить сущность профессии «Налоговый консультант»

- 4. Задачи: Исследовать специфику деятельности налогового консультанта в России и за рубежом; Определить его роль в жизни

- 6. Разъясняют практику применения законодательства о налогах и сборах; Помогают решать вопросы оптимизации налогообложения юридическим и физическим

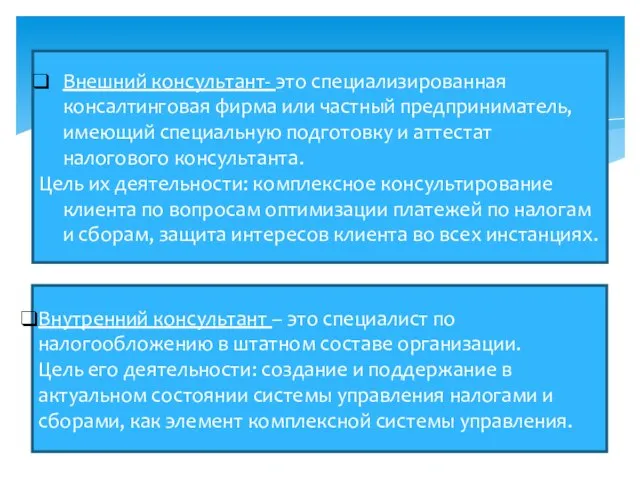

- 7. Практика показывает, что сферы налогового консультирования следует разделить на два сегмента: внешний и внутренний. Налоговый консультант

- 8. Внутренний консультант – это специалист по налогообложению в штатном составе организации. Цель его деятельности: создание и

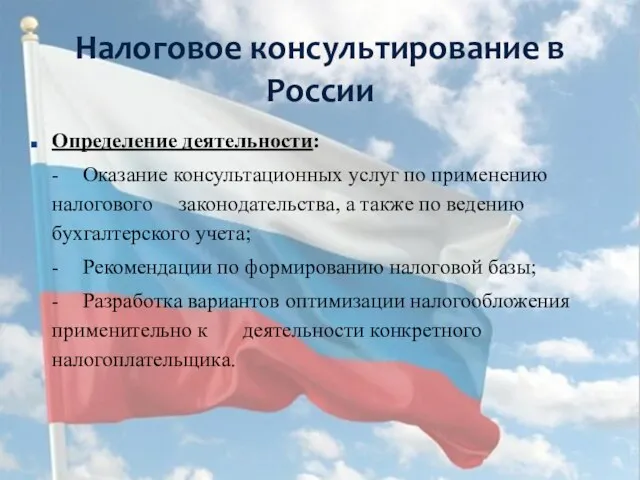

- 9. Определение деятельности: - Оказание консультационных услуг по применению налогового законодательства, а также по ведению бухгалтерского учета;

- 10. Налоговое консультирование в России Лица, правомочные осуществлять деятельность по налоговому консультированию - Требования к образованию; -

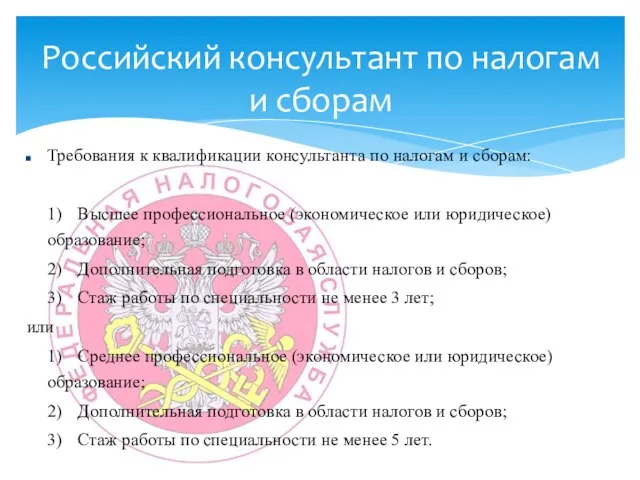

- 11. Требования к квалификации консультанта по налогам и сборам: 1) Высшее профессиональное (экономическое или юридическое) образование; 2)

- 12. Налоговое консультирование в России Лица, осуществляющие налоговое консультирование: - юристы, специализирующиеся в налоговом праве; - адвокаты;

- 13. Правовое регулирование налогового консультирования в России Законодательно установленные требования к квалификации лиц, консультирующих по вопросам применения

- 14. Статус налогового консультанта в Германии

- 15. В Германии более 70тысяч различных законов, распоряжений и уложений. Но разбираться и работать со всей кипой

- 16. Немецкий налоговый консультант Лица, правомочные осуществлять деятельность по налоговому консультированию: - Налоговые консультанты, аудиторы, адвокаты (без

- 17. Страхование ответственности немецкого налогового консультанта перед клиентом Обязательное страхование ответственности налогового консультанта - Необходимое условие выдачи

- 18. Требования к претендентам на звание немецкого налогового консультанта Высшее экономическое или юридическое образование, продолжавшееся не менее

- 19. В настоящее время рынок консалтинговых услуг по налогообложению динамично формируется. Вместе с тем, его формирование затруднено

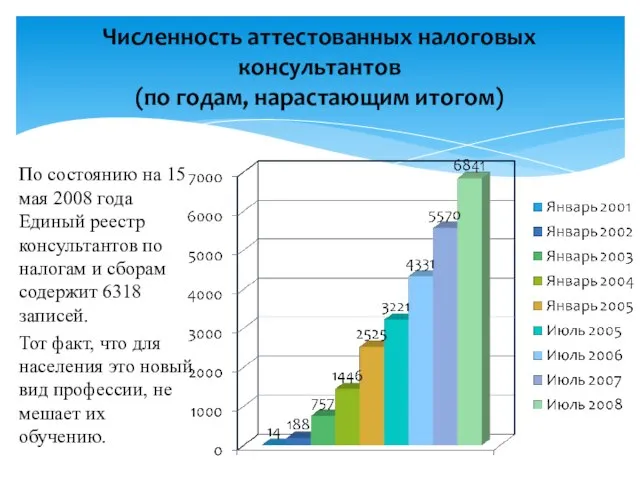

- 20. По состоянию на 15 мая 2008 года Единый реестр консультантов по налогам и сборам содержит 6318

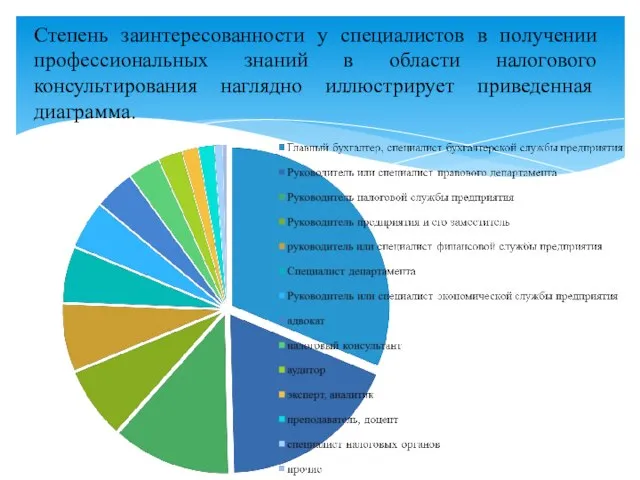

- 21. Степень заинтересованности у специалистов в получении профессиональных знаний в области налогового консультирования наглядно иллюстрирует приведенная диаграмма.

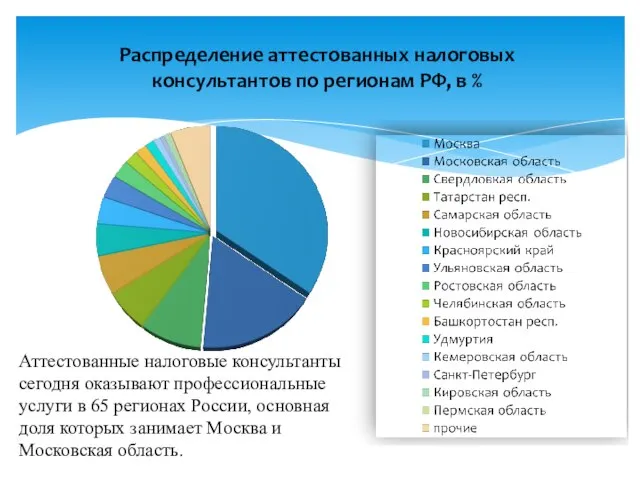

- 22. Аттестованные налоговые консультанты сегодня оказывают профессиональные услуги в 65 регионах России, основная доля которых занимает Москва

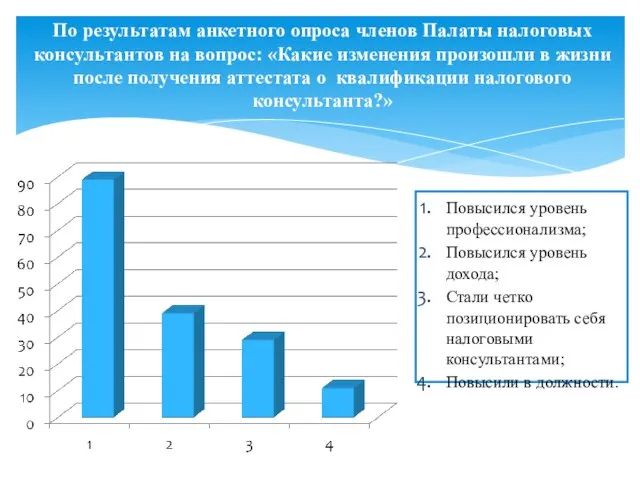

- 23. По результатам анкетного опроса членов Палаты налоговых консультантов на вопрос: «Какие изменения произошли в жизни после

- 24. На основе проведенных исследований можно сделать вывод, что налоговый консультант в настоящее время играет важную роль

- 25. Налоговый кодекс Российской Федерации (часть первая), ред. от 28.09.2010; Квалификационный справочник должностей руководителей, специалистов и других

- 27. Скачать презентацию

Слайд 2В условиях экономического кризиса конкурентоспособность компаний все сильнее зависит от управленческих решений

В условиях экономического кризиса конкурентоспособность компаний все сильнее зависит от управленческих решений

Слайд 3Цель работы:

Определить сущность профессии «Налоговый консультант»

Цель работы:

Определить сущность профессии «Налоговый консультант»

Слайд 4Задачи:

Исследовать специфику деятельности налогового консультанта в России и за рубежом;

Определить

Задачи:

Исследовать специфику деятельности налогового консультанта в России и за рубежом;

Определить

Слайд 6Разъясняют практику применения законодательства о налогах и сборах;

Помогают решать вопросы оптимизации

Разъясняют практику применения законодательства о налогах и сборах;

Помогают решать вопросы оптимизации

Слайд 7Практика показывает, что сферы налогового консультирования следует разделить на два сегмента: внешний

Практика показывает, что сферы налогового консультирования следует разделить на два сегмента: внешний

Слайд 8Внутренний консультант – это специалист по налогообложению в штатном составе организации.

Цель

Внутренний консультант – это специалист по налогообложению в штатном составе организации.

Цель

Слайд 9Определение деятельности:

- Оказание консультационных услуг по применению налогового законодательства, а также по ведению

Определение деятельности:

- Оказание консультационных услуг по применению налогового законодательства, а также по ведению

Слайд 10Налоговое консультирование в России

Лица, правомочные осуществлять деятельность по налоговому консультированию

- Требования к образованию;

- Требования

Налоговое консультирование в России

Лица, правомочные осуществлять деятельность по налоговому консультированию

- Требования к образованию;

- Требования

Слайд 11Требования к квалификации консультанта по налогам и сборам:

1) Высшее профессиональное (экономическое или юридическое)

1) Высшее профессиональное (экономическое или юридическое)

Слайд 12Налоговое консультирование в России

Лица, осуществляющие налоговое консультирование:

- юристы, специализирующиеся в налоговом праве;

- адвокаты;

- аудиторы;

- бухгалтеры;

- иные лица.

Организационно-правовые

Налоговое консультирование в России

Лица, осуществляющие налоговое консультирование:

- юристы, специализирующиеся в налоговом праве;

- адвокаты;

- аудиторы;

- бухгалтеры;

- иные лица.

Организационно-правовые

Слайд 13Правовое регулирование налогового консультирования в России

Законодательно установленные требования к квалификации лиц, консультирующих

Правовое регулирование налогового консультирования в России

Законодательно установленные требования к квалификации лиц, консультирующих

Слайд 14Статус налогового консультанта в Германии

Статус налогового консультанта в Германии

Слайд 15В Германии более 70тысяч различных законов, распоряжений и уложений. Но разбираться и

В Германии более 70тысяч различных законов, распоряжений и уложений. Но разбираться и

Слайд 16Немецкий налоговый консультант

Лица, правомочные осуществлять деятельность по налоговому консультированию:

- Налоговые консультанты, аудиторы, адвокаты

Немецкий налоговый консультант

Лица, правомочные осуществлять деятельность по налоговому консультированию:

- Налоговые консультанты, аудиторы, адвокаты

Слайд 17Страхование ответственности немецкого налогового консультанта перед клиентом

Обязательное страхование ответственности налогового консультанта

- Необходимое условие

Страхование ответственности немецкого налогового консультанта перед клиентом

Обязательное страхование ответственности налогового консультанта

- Необходимое условие

Слайд 18Требования к претендентам на звание немецкого налогового консультанта

Высшее экономическое или юридическое образование,

Требования к претендентам на звание немецкого налогового консультанта

Высшее экономическое или юридическое образование,

Слайд 19В настоящее время рынок консалтинговых услуг по налогообложению динамично формируется.

Вместе с

В настоящее время рынок консалтинговых услуг по налогообложению динамично формируется.

Вместе с

Слайд 20По состоянию на 15 мая 2008 года Единый реестр консультантов по налогам

По состоянию на 15 мая 2008 года Единый реестр консультантов по налогам

Слайд 21Степень заинтересованности у специалистов в получении профессиональных знаний в области налогового консультирования

Степень заинтересованности у специалистов в получении профессиональных знаний в области налогового консультирования

Слайд 22Аттестованные налоговые консультанты сегодня оказывают профессиональные услуги в 65 регионах России, основная

Аттестованные налоговые консультанты сегодня оказывают профессиональные услуги в 65 регионах России, основная

Слайд 23По результатам анкетного опроса членов Палаты налоговых консультантов на вопрос: «Какие изменения

По результатам анкетного опроса членов Палаты налоговых консультантов на вопрос: «Какие изменения

Слайд 24На основе проведенных исследований можно сделать вывод, что налоговый консультант в настоящее

На основе проведенных исследований можно сделать вывод, что налоговый консультант в настоящее

Слайд 25Налоговый кодекс Российской Федерации (часть первая), ред. от 28.09.2010;

Квалификационный справочник должностей руководителей,

Налоговый кодекс Российской Федерации (часть первая), ред. от 28.09.2010;

Квалификационный справочник должностей руководителей,

Презентация на тему: Политическая система 10 класс

Презентация на тему: Политическая система 10 класс Форма государства и ее элементы

Форма государства и ее элементы Токарь

Токарь Pacnetbi ha npohhoctt mexahhneckhx kohcrpy^hh cogep^ahhe

Pacnetbi ha npohhoctt mexahhneckhx kohcrpy^hh cogep^ahhe Процессуальные риски

Процессуальные риски Палеозойская эра

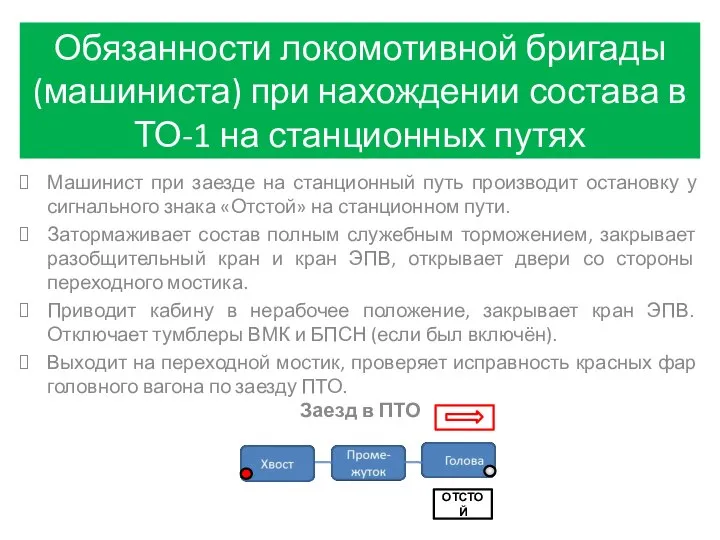

Палеозойская эра Обязанности машиниста при нахождении состава в ТО-1 на станционных путях

Обязанности машиниста при нахождении состава в ТО-1 на станционных путях В мире иллюзий

В мире иллюзий Dewey e il pensiero riflessivo

Dewey e il pensiero riflessivo Заключение договора управления многоквартирным домом

Заключение договора управления многоквартирным домом ОГОНЬ,

ОГОНЬ, Катастрофы

Катастрофы Семейство розоцветные

Семейство розоцветные Парламент России

Парламент России Выжигание по дереву. Техника безопасности при работе с выжигательным аппаратом. Упражнения по выжиганию

Выжигание по дереву. Техника безопасности при работе с выжигательным аппаратом. Упражнения по выжиганию Использование формы правильных многогранников ПРИРОДАЧЕЛОВЕК ВИРУСЫ АРХИТЕКТУРА УПАКОВКИ БЫТОВЫЕ ПРЕДМЕТЫ КРИСТАЛЛЫ ХИМИЧЕСКИ

Использование формы правильных многогранников ПРИРОДАЧЕЛОВЕК ВИРУСЫ АРХИТЕКТУРА УПАКОВКИ БЫТОВЫЕ ПРЕДМЕТЫ КРИСТАЛЛЫ ХИМИЧЕСКИ О критериях и показателях при аттестации на квалификационные категории заместителей руководителей по административно-хозяйстве

О критериях и показателях при аттестации на квалификационные категории заместителей руководителей по административно-хозяйстве Презентация классного часа ко дню Космонавтики.

Презентация классного часа ко дню Космонавтики. КАЗНЕТ СЕГОДНЯ. - презентация

КАЗНЕТ СЕГОДНЯ. - презентация Греция

Греция o Центр корпоративного обучения « Оксфорд Класс » создан в 2007 г. в партнерстве с языковой школой Оксфорд Класс, г. Киев,Украина, год о

o Центр корпоративного обучения « Оксфорд Класс » создан в 2007 г. в партнерстве с языковой школой Оксфорд Класс, г. Киев,Украина, год о Точка Фест

Точка Фест Highland Games

Highland Games Моя семья. Семейное благополучие глазами детей, 9 класс

Моя семья. Семейное благополучие глазами детей, 9 класс Боевые роботы

Боевые роботы Борис Андреевич Ярков

Борис Андреевич Ярков Приготовление яично-масляных соусов

Приготовление яично-масляных соусов Типаж Джиджи

Типаж Джиджи