- Простая биномиальная модель оценки премии опционов

Содержание

- 2. Простая биномиальная модель оценки премии опциона значение опциона и курса акций рассматривается только в начале и

- 3. Простая биномиальная модель оценки премии европейского опциона call Т0: t – количество месяцев; Passet(T0) – цена

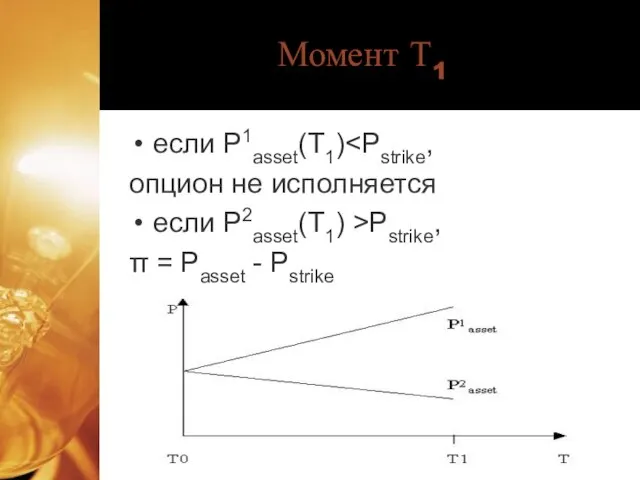

- 4. Момент Т1 если P1asset(T1) опцион не исполняется если P2asset(T1) >Pstrikе, π = Passet - Pstrike

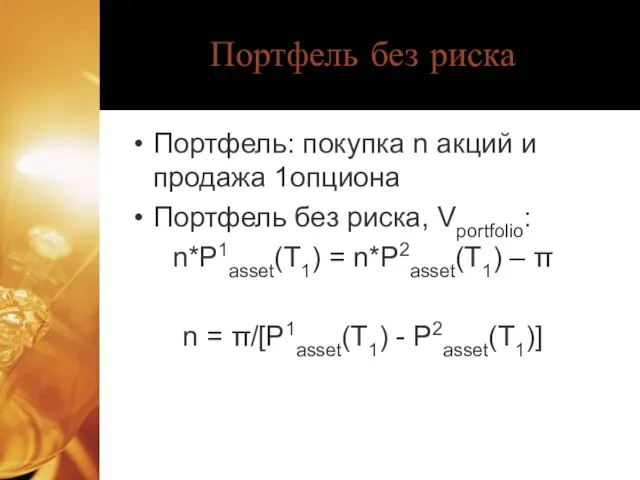

- 5. Портфель без риска Портфель: покупка n акций и продажа 1опциона Портфель без риска, Vportfolio: n*P1asset(T1) =

- 6. Стоимость портфеля Т0: Passet(T0)*n – π= Vportfolio*e-i*t/12 π = Passet(T0)*n – Vportfolio*e-i*t/12

- 7. Числовой пример европейский опцион call t=5 мес Passet(T0)=$33; Pstrike=$36; i=10%; P1asset(T1) = 34; P2asset(T1) = 38

- 9. Скачать презентацию

Слайд 2Простая биномиальная модель оценки премии опциона

значение опциона и курса акций рассматривается только

Простая биномиальная модель оценки премии опциона

значение опциона и курса акций рассматривается только

Слайд 3Простая биномиальная модель оценки премии европейского опциона call

Т0:

t – количество месяцев;

Простая биномиальная модель оценки премии европейского опциона call

Т0:

t – количество месяцев;

Слайд 4Момент Т1

если P1asset(T1)опцион не исполняется

если P2asset(T1) >Pstrikе,

π = Passet -

Момент Т1

если P1asset(T1)

если P2asset(T1) >Pstrikе,

π = Passet -

Слайд 5Портфель без риска

Портфель: покупка n акций и продажа 1опциона

Портфель без риска, Vportfolio:

n*P1asset(T1)

Портфель без риска

Портфель: покупка n акций и продажа 1опциона

Портфель без риска, Vportfolio:

n*P1asset(T1)

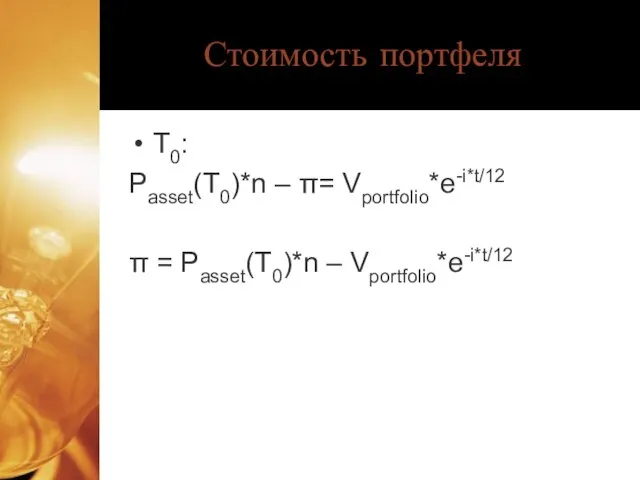

Слайд 6Стоимость портфеля

Т0:

Passet(T0)*n – π= Vportfolio*e-i*t/12

π = Passet(T0)*n – Vportfolio*e-i*t/12

Стоимость портфеля

Т0:

Passet(T0)*n – π= Vportfolio*e-i*t/12

π = Passet(T0)*n – Vportfolio*e-i*t/12

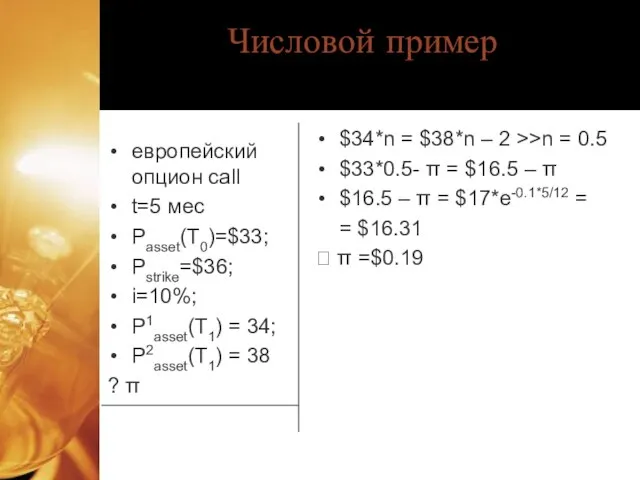

Слайд 7Числовой пример

европейский опцион call

t=5 мес

Passet(T0)=$33;

Pstrike=$36;

i=10%;

P1asset(T1) = 34;

P2asset(T1) = 38

?

Числовой пример

европейский опцион call

t=5 мес

Passet(T0)=$33;

Pstrike=$36;

i=10%;

P1asset(T1) = 34;

P2asset(T1) = 38

?

Сикстинская Мадонна. Рафаэль

Сикстинская Мадонна. Рафаэль Как реагировать на поведение ребенка, чтобы быть услышанным с первого раза

Как реагировать на поведение ребенка, чтобы быть услышанным с первого раза 20140112_urok_6_klass_chislennost_naseleniya_zemli._rasovyy_sostav

20140112_urok_6_klass_chislennost_naseleniya_zemli._rasovyy_sostav Примеры проблемных временных рядов и как работать с ними

Примеры проблемных временных рядов и как работать с ними САОД. Введение

САОД. Введение О пользе пользы

О пользе пользы Необычные дома мира

Необычные дома мира Стратегия компании Бизнестур на три года

Стратегия компании Бизнестур на три года Открытая разработка Ерунаковского каменноугольного месторождения

Открытая разработка Ерунаковского каменноугольного месторождения genon.ru —

genon.ru — Эмблема Олимпиады

Эмблема Олимпиады عربي اسمها تجربة

عربي اسمها تجربة Презентация на тему азбука географии

Презентация на тему азбука географии Презентация на тему Антигитлеровская коалиция 1942-1945

Презентация на тему Антигитлеровская коалиция 1942-1945  Основные риски вторичного рынка недвижимости и пути их преодоления

Основные риски вторичного рынка недвижимости и пути их преодоления Практические методы и подходы к определению числа часов использования заявленной мощности (ЧЧИМ) и отнесения потребителей к соо

Практические методы и подходы к определению числа часов использования заявленной мощности (ЧЧИМ) и отнесения потребителей к соо Инновационные разработки в области новых методов лечения заболеваний

Инновационные разработки в области новых методов лечения заболеваний Телевизор в жизни семьи и ученика

Телевизор в жизни семьи и ученика Гигиеническое обеспечение подготовки спортсменов в легкой атлетике

Гигиеническое обеспечение подготовки спортсменов в легкой атлетике Институт социальных наук АлтГУ

Институт социальных наук АлтГУ Репозиторий БГПУ

Репозиторий БГПУ Государственные и муниципальные услуги в дизайнерской деятельности

Государственные и муниципальные услуги в дизайнерской деятельности Дробные рациональные уравнения

Дробные рациональные уравнения Презентацию подготовил ученик 3 «А» класса ГОУ средней общеобразовательной школы № 511 Добролюбов Егор Учитель: Ваниосова Н.В.

Презентацию подготовил ученик 3 «А» класса ГОУ средней общеобразовательной школы № 511 Добролюбов Егор Учитель: Ваниосова Н.В. Национальная казанская кухня

Национальная казанская кухня Электронный музей Дошколёнок

Электронный музей Дошколёнок Patterns of English

Patterns of English Лэтс лёрн хау ту спик фром май харт

Лэтс лёрн хау ту спик фром май харт