- Распределение и учет общепроизводственных и общехозяйственных расходов

Содержание

- 2. РАСПРЕДЕЛЕНИЕ ОПР ОПР распределяются ежемесячно или ежеквартально. Период распределения должен быть указан в учётной политике предприятия.

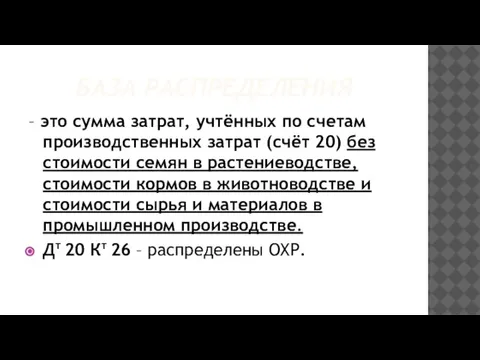

- 3. БАЗА РАСПРЕДЕЛЕНИЯ ОПР - это сумма затрат, учтённых по счетам производственных затрат (счёт 20) без стоимости

- 4. КОРРЕСПОНДЕНЦИЯ Дт 20.1 Кт 25.1 – распределены ОПР растениеводства Дт 20.2 Кт 25.2 – распределены ОПР

- 5. РАСПРЕДЕЛЕНИЕ ОХР ОХР распределяются ежемесячно или ежеквартально. Период распределения должен быть указан в учётной политике предприятия.

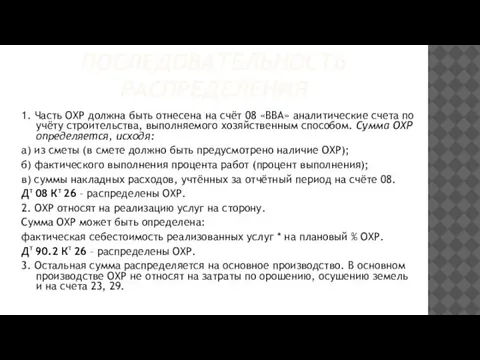

- 6. ПОСЛЕДОВАТЕЛЬНОСТЬ РАСПРЕДЕЛЕНИЯ 1. Часть ОХР должна быть отнесена на счёт 08 «ВВА» аналитические счета по учёту

- 7. БАЗА РАСПРЕДЕЛЕНИЯ – это сумма затрат, учтённых по счетам производственных затрат (счёт 20) без стоимости семян

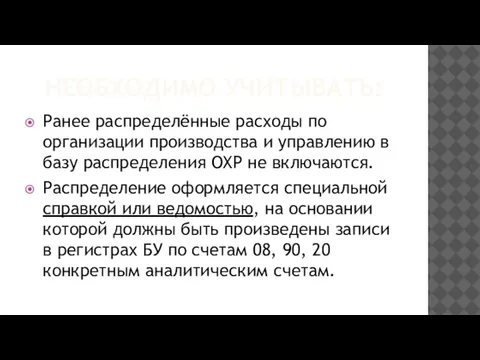

- 8. НЕОБХОДИМО УЧИТЫВАТЬ: Ранее распределённые расходы по организации производства и управлению в базу распределения ОХР не включаются.

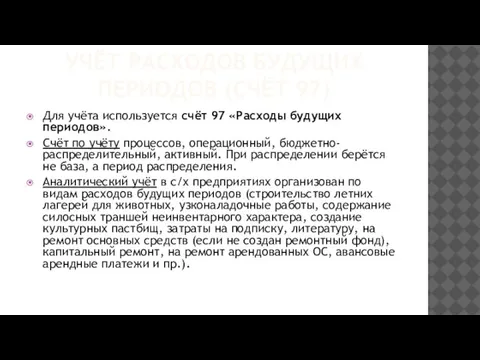

- 9. УЧЁТ РАСХОДОВ БУДУЩИХ ПЕРИОДОВ (СЧЁТ 97) Для учёта используется счёт 97 «Расходы будущих периодов». Счёт по

- 10. Расшифровка даётся по видам расходов, статьям затрат (заработная плата с начислениями, материалы, затраты на содержание ОС,

- 11. В с/х предприятиях расходы на содержание мелиоративных сооружений в течение первых 3-х лет после ввода в

- 13. Скачать презентацию

Слайд 2РАСПРЕДЕЛЕНИЕ ОПР

ОПР распределяются ежемесячно или ежеквартально. Период распределения должен быть указан в

РАСПРЕДЕЛЕНИЕ ОПР

ОПР распределяются ежемесячно или ежеквартально. Период распределения должен быть указан в

Слайд 3БАЗА РАСПРЕДЕЛЕНИЯ ОПР

- это сумма затрат, учтённых по счетам производственных затрат

БАЗА РАСПРЕДЕЛЕНИЯ ОПР

- это сумма затрат, учтённых по счетам производственных затрат

Слайд 4КОРРЕСПОНДЕНЦИЯ

Дт 20.1 Кт 25.1 – распределены ОПР растениеводства

Дт 20.2 Кт 25.2 –

КОРРЕСПОНДЕНЦИЯ

Дт 20.1 Кт 25.1 – распределены ОПР растениеводства

Дт 20.2 Кт 25.2 –

Слайд 5РАСПРЕДЕЛЕНИЕ ОХР

ОХР распределяются ежемесячно или ежеквартально. Период распределения должен быть указан в

РАСПРЕДЕЛЕНИЕ ОХР

ОХР распределяются ежемесячно или ежеквартально. Период распределения должен быть указан в

Слайд 6ПОСЛЕДОВАТЕЛЬНОСТЬ РАСПРЕДЕЛЕНИЯ

1. Часть ОХР должна быть отнесена на счёт 08 «ВВА» аналитические

ПОСЛЕДОВАТЕЛЬНОСТЬ РАСПРЕДЕЛЕНИЯ

1. Часть ОХР должна быть отнесена на счёт 08 «ВВА» аналитические

Слайд 7БАЗА РАСПРЕДЕЛЕНИЯ

– это сумма затрат, учтённых по счетам производственных затрат (счёт 20)

БАЗА РАСПРЕДЕЛЕНИЯ

– это сумма затрат, учтённых по счетам производственных затрат (счёт 20)

Слайд 8НЕОБХОДИМО УЧИТЫВАТЬ:

Ранее распределённые расходы по организации производства и управлению в базу распределения

НЕОБХОДИМО УЧИТЫВАТЬ:

Ранее распределённые расходы по организации производства и управлению в базу распределения

Слайд 9УЧЁТ РАСХОДОВ БУДУЩИХ ПЕРИОДОВ (СЧЁТ 97)

Для учёта используется счёт 97 «Расходы будущих

УЧЁТ РАСХОДОВ БУДУЩИХ ПЕРИОДОВ (СЧЁТ 97)

Для учёта используется счёт 97 «Расходы будущих

Слайд 10Расшифровка даётся по видам расходов, статьям затрат (заработная плата с начислениями, материалы,

Расшифровка даётся по видам расходов, статьям затрат (заработная плата с начислениями, материалы,

Слайд 11В с/х предприятиях расходы на содержание мелиоративных сооружений в течение первых 3-х

В с/х предприятиях расходы на содержание мелиоративных сооружений в течение первых 3-х

Презентация на тему Иррациональные числа 8 класс

Презентация на тему Иррациональные числа 8 класс МодельАВМ 500/500А Объем двигателя, мл493 Д*Ш*В, мм2120х1170х1230 / 2320х1170х1230 Мощность л.с/об32 / 7000 Тип двигателя Одноцилиндровый, 4-х тактный,

МодельАВМ 500/500А Объем двигателя, мл493 Д*Ш*В, мм2120х1170х1230 / 2320х1170х1230 Мощность л.с/об32 / 7000 Тип двигателя Одноцилиндровый, 4-х тактный, В чем красота православного храма?

В чем красота православного храма? Презентация на тему Отряд хищные

Презентация на тему Отряд хищные  Международные стандарты защиты прав ребенка

Международные стандарты защиты прав ребенка Архитектура. 7 чудес света

Архитектура. 7 чудес света Prezentatsia_po_okruzhayuschemu_miru_Rossia_mnogonatsionalnaya_strana__2_klass

Prezentatsia_po_okruzhayuschemu_miru_Rossia_mnogonatsionalnaya_strana__2_klass Знаки дорожного движения

Знаки дорожного движения В. Ю. Драгунский

В. Ю. Драгунский Электромагнитные колебания

Электромагнитные колебания  Как зарегистрировать ученика в Ekool ?

Как зарегистрировать ученика в Ekool ? Работа и мощность тока.

Работа и мощность тока. Программа Первые шаги в науку

Программа Первые шаги в науку Создание «школы успеха»

Создание «школы успеха» Школьная форма

Школьная форма Торговля северо-запада: стратегические направления и тренды развития

Торговля северо-запада: стратегические направления и тренды развития Построение чертежа фартука и косынки

Построение чертежа фартука и косынки Монументальная живопись

Монументальная живопись Санитарно - эпидемиологические требования к условиям и организации обучения в общ

Санитарно - эпидемиологические требования к условиям и организации обучения в общ Технология и организация проектирования строительных объектов

Технология и организация проектирования строительных объектов The reactions of heart rate variability’ total power in acute pharmacological test with amiodarone and it’s efficacy in permanent atrial fibrillation therapy

The reactions of heart rate variability’ total power in acute pharmacological test with amiodarone and it’s efficacy in permanent atrial fibrillation therapy Презентация на тему Н-НН в суффиксах прилагательных

Презентация на тему Н-НН в суффиксах прилагательных  Права та обовязки споживачів

Права та обовязки споживачів «Транспортные и Социальные карты» – инновационные проекты в сфере социального обслуживания жителей городов и муниципальных обра

«Транспортные и Социальные карты» – инновационные проекты в сфере социального обслуживания жителей городов и муниципальных обра FIS Decision Maker

FIS Decision Maker Актуальность цифровизации гастрономического искусства в сфере обслуживания

Актуальность цифровизации гастрономического искусства в сфере обслуживания Разминка

Разминка Экстремальные системы охлаждения

Экстремальные системы охлаждения