- Развитие магистральных сетей: задачи энергостроительного комплекса

Содержание

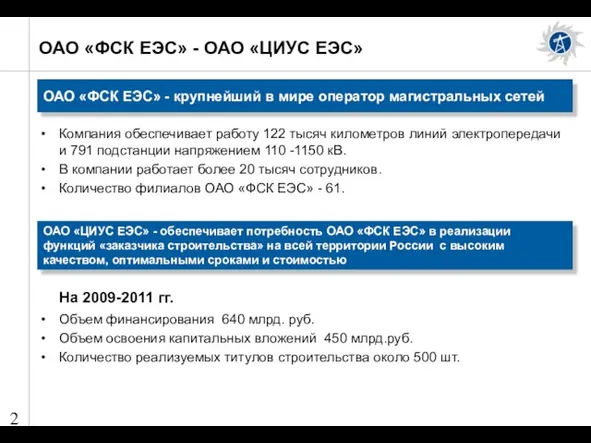

- 2. ОАО «ФСК ЕЭС» - ОАО «ЦИУС ЕЭС» Компания обеспечивает работу 122 тысяч километров линий электропередачи и

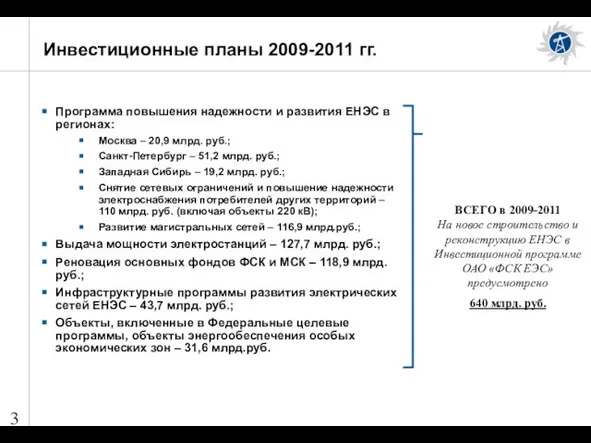

- 3. Инвестиционные планы 2009-2011 гг. Программа повышения надежности и развития ЕНЭС в регионах: Москва – 20,9 млрд.

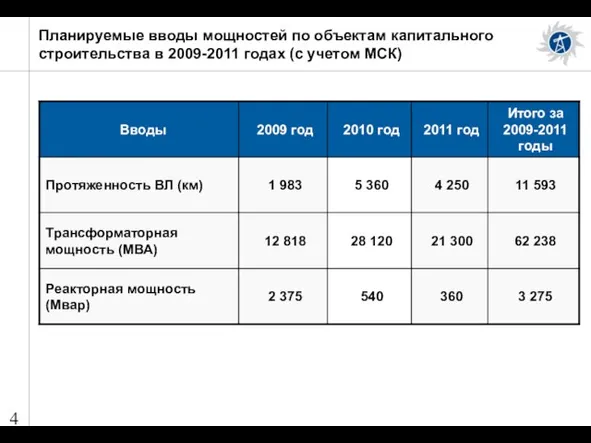

- 4. Планируемые вводы мощностей по объектам капитального строительства в 2009-2011 годах (с учетом МСК)

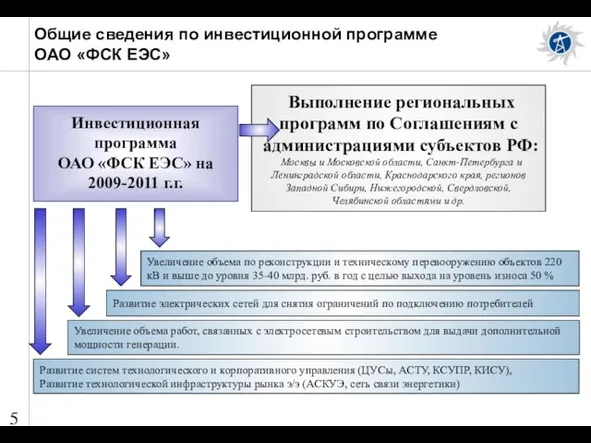

- 5. Общие сведения по инвестиционной программе ОАО «ФСК ЕЭС» Инвестиционная программа ОАО «ФСК ЕЭС» на 2009-2011 г.г.

- 6. Ресурсное обеспечение инвестпрограммы: Структура затрат в электросетевом строительстве Прочие работы и затраты до 10 %

- 7. Ресурсное обеспечение: Укрупненная оценка потребности в работах, материалах и оборудовании

- 8. Основной курс - обеспечить эксплуатацию без постоянного обслуживающего персонала за счет: современного основного электротехнического оборудования, имеющего

- 9. Техническая политика: Отличительные признаки ВЛ нового поколения По ВЛ рассматриваются: ВЛ 500 - 110 кВ -

- 10. Техническая политика в мегаполисах: курс на компактизацию Период 2008 – 2015 гг. Применение закрытых элегазовых ПС

- 11. Техническая политика: ресурс для сокращения сроков сооружения объектов Типизация и повторяемость схем и узлов ПС: Типовые

- 12. Техническая политика: Нормативная база для проектировщиков и производителей электротехнического оборудования В ОАО «ФСК ЕЭС» работает ряд

- 13. 1. Инвестпрограмма ОАО «ФСК ЕЭС» до 2011 г. – рост среднегодовых объемов; изменилась структура в территориальном

- 14. 2. Изменились требования к организации строительства: все возрастающий объем заказов выдается на рынок в виде комплексных

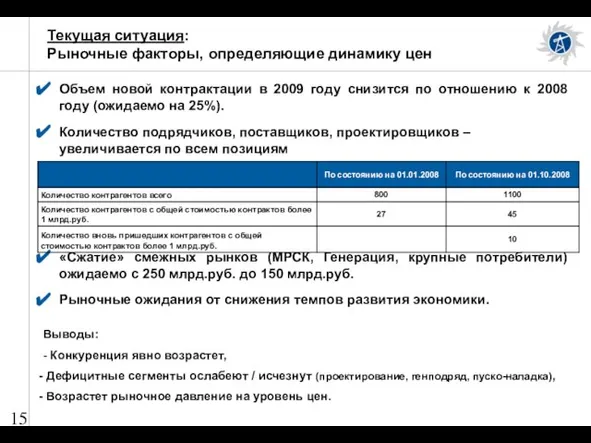

- 15. Текущая ситуация: Рыночные факторы, определяющие динамику цен Объем новой контрактации в 2009 году снизится по отношению

- 16. Текущая ситуация: Ресурсные ограничения – динамика изменений 2007 год Дефицит 20 – 30% «Проблемные сегменты»: -

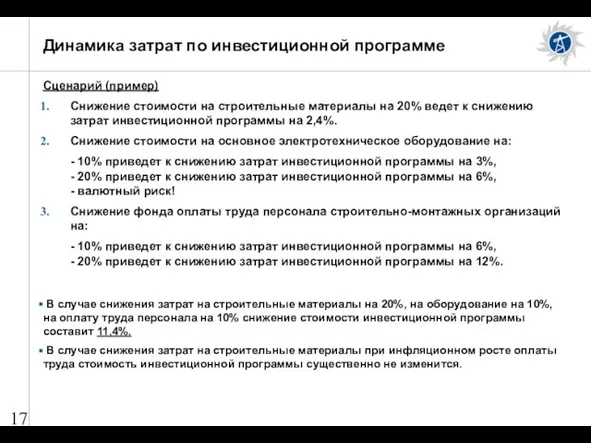

- 17. Динамика затрат по инвестиционной программе Сценарий (пример) Снижение стоимости на строительные материалы на 20% ведет к

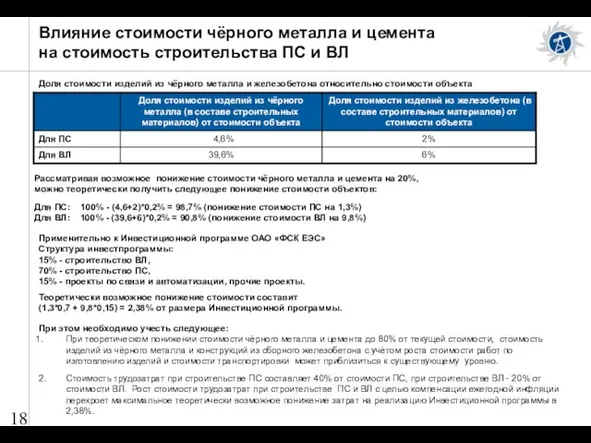

- 18. Влияние стоимости чёрного металла и цемента на стоимость строительства ПС и ВЛ Доля стоимости изделий из

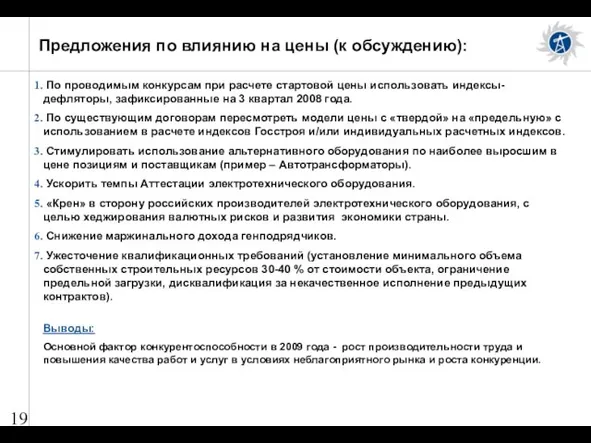

- 19. Предложения по влиянию на цены (к обсуждению): По проводимым конкурсам при расчете стартовой цены использовать индексы-дефляторы,

- 20. Приложения: Общие требования к поставщикам Оценка потребности в трансформаторном оборудовании 2008 - 2011 года. Потребность в

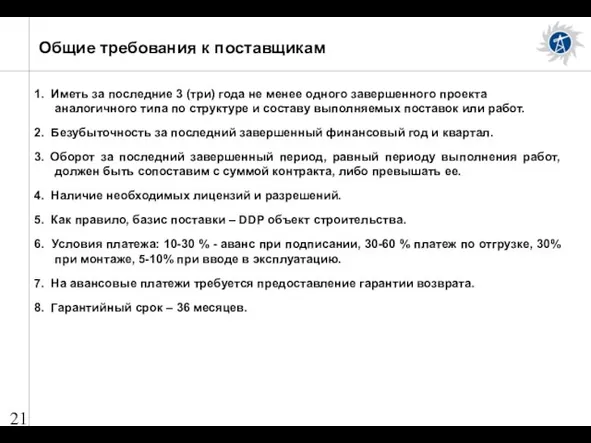

- 21. Общие требования к поставщикам 1. Иметь за последние 3 (три) года не менее одного завершенного проекта

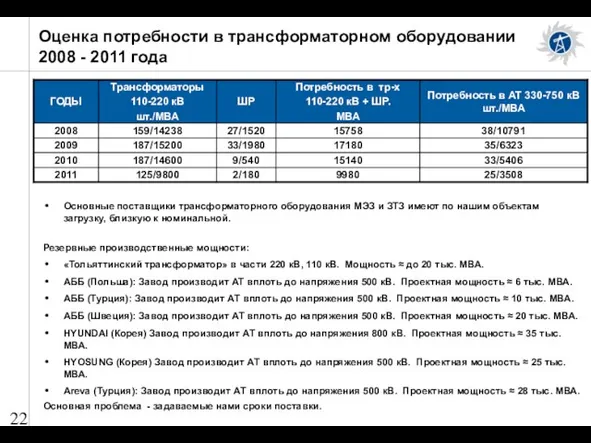

- 22. Оценка потребности в трансформаторном оборудовании 2008 - 2011 года Основные поставщики трансформаторного оборудования МЭЗ и ЗТЗ

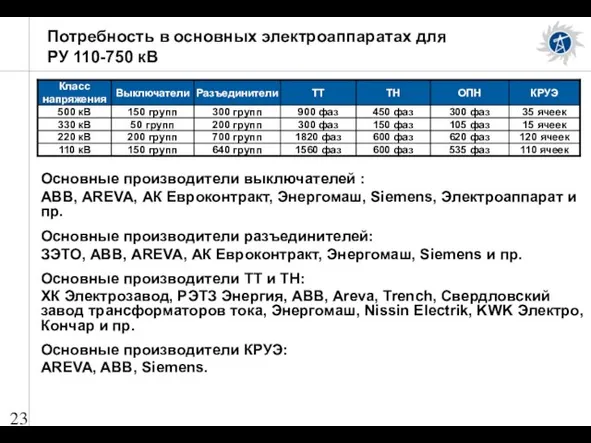

- 23. Потребность в основных электроаппаратах для РУ 110-750 кВ Основные производители выключателей : ABB, АREVA, АК Евроконтракт,

- 24. Планируемая потребность в высоковольтном оборудовании для объектов ОАО «ФСК ЕЭС» и МСК

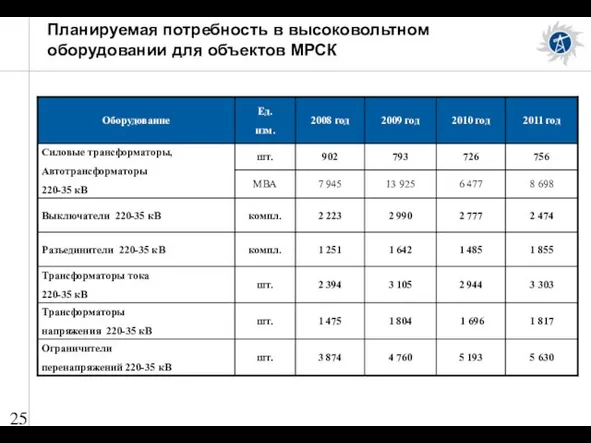

- 25. Планируемая потребность в высоковольтном оборудовании для объектов МРСК

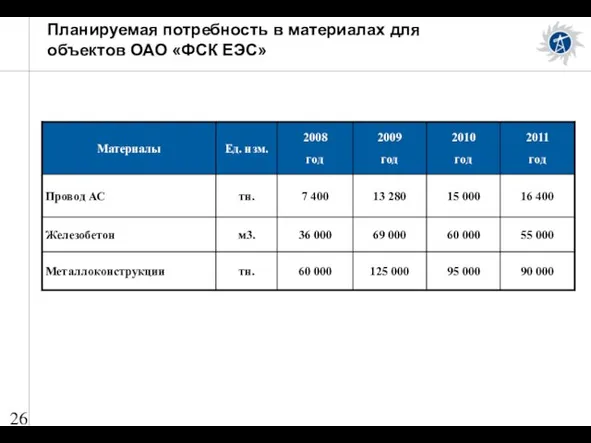

- 26. Планируемая потребность в материалах для объектов ОАО «ФСК ЕЭС»

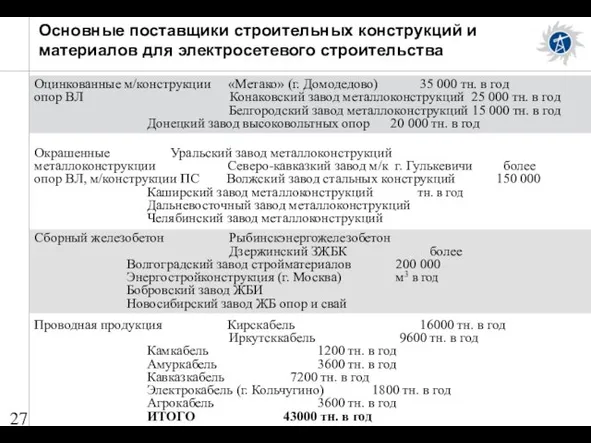

- 27. Основные поставщики строительных конструкций и материалов для электросетевого строительства Оцинкованные м/конструкции «Метако» (г. Домодедово) 35 000

- 29. Скачать презентацию

Слайд 3Инвестиционные планы 2009-2011 гг.

Программа повышения надежности и развития ЕНЭС в регионах:

Москва –

Инвестиционные планы 2009-2011 гг.

Программа повышения надежности и развития ЕНЭС в регионах:

Москва –

Слайд 4Планируемые вводы мощностей по объектам капитального строительства в 2009-2011 годах (с учетом

Планируемые вводы мощностей по объектам капитального строительства в 2009-2011 годах (с учетом

Слайд 5Общие сведения по инвестиционной программе

ОАО «ФСК ЕЭС»

Инвестиционная программа

ОАО «ФСК ЕЭС»

Общие сведения по инвестиционной программе

ОАО «ФСК ЕЭС»

Инвестиционная программа

ОАО «ФСК ЕЭС»

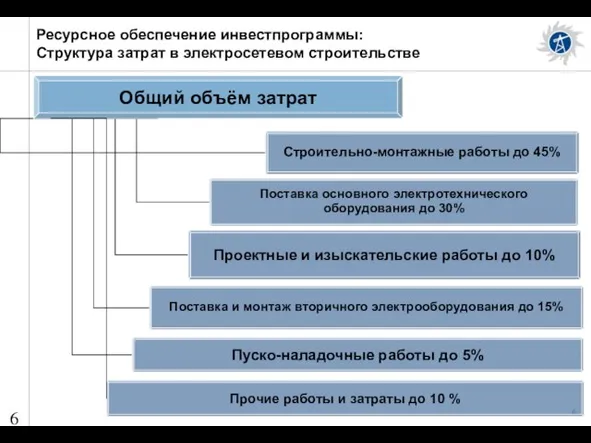

Слайд 6Ресурсное обеспечение инвестпрограммы: Структура затрат в электросетевом строительстве

Прочие работы и затраты до

Ресурсное обеспечение инвестпрограммы: Структура затрат в электросетевом строительстве

Прочие работы и затраты до

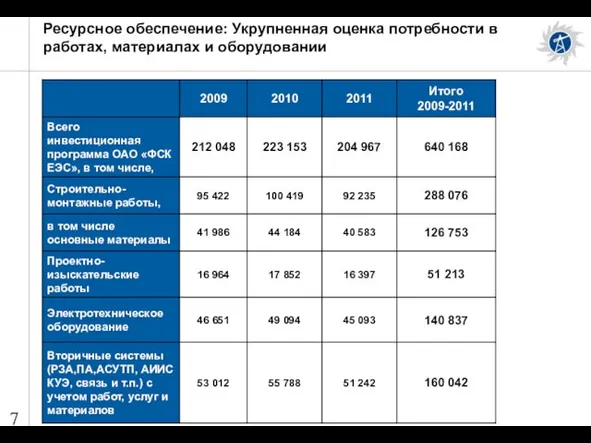

Слайд 7Ресурсное обеспечение: Укрупненная оценка потребности в работах, материалах и оборудовании

Ресурсное обеспечение: Укрупненная оценка потребности в работах, материалах и оборудовании

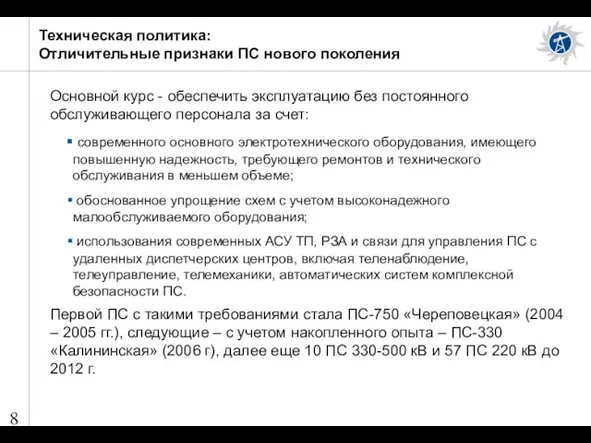

Слайд 8Основной курс - обеспечить эксплуатацию без постоянного обслуживающего персонала за счет:

современного

Основной курс - обеспечить эксплуатацию без постоянного обслуживающего персонала за счет:

современного

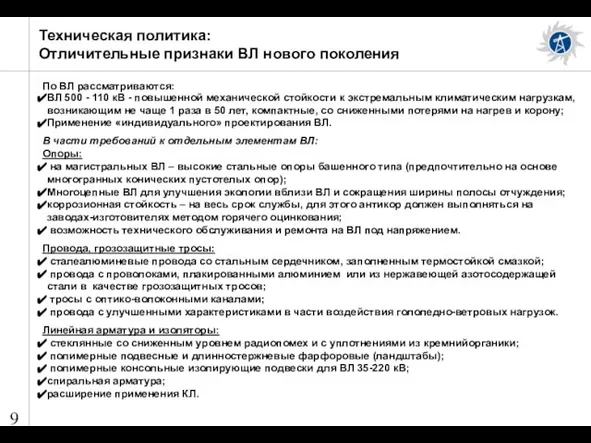

Слайд 9Техническая политика:

Отличительные признаки ВЛ нового поколения

По ВЛ рассматриваются:

ВЛ 500 - 110

Техническая политика:

Отличительные признаки ВЛ нового поколения

По ВЛ рассматриваются:

ВЛ 500 - 110

Слайд 10Техническая политика в мегаполисах:

курс на компактизацию

Период 2008 – 2015 гг.

Применение закрытых

Техническая политика в мегаполисах:

курс на компактизацию

Период 2008 – 2015 гг.

Применение закрытых

Слайд 11Техническая политика: ресурс для сокращения сроков сооружения объектов

Типизация и повторяемость схем и

Техническая политика: ресурс для сокращения сроков сооружения объектов

Типизация и повторяемость схем и

Слайд 12Техническая политика: Нормативная база для проектировщиков и производителей электротехнического оборудования

В ОАО «ФСК

Техническая политика: Нормативная база для проектировщиков и производителей электротехнического оборудования

В ОАО «ФСК

Слайд 131. Инвестпрограмма ОАО «ФСК ЕЭС» до 2011 г. – рост среднегодовых объемов;

1. Инвестпрограмма ОАО «ФСК ЕЭС» до 2011 г. – рост среднегодовых объемов;

Слайд 142. Изменились требования к организации строительства:

все возрастающий объем заказов выдается на рынок

2. Изменились требования к организации строительства:

все возрастающий объем заказов выдается на рынок

Слайд 15Текущая ситуация:

Рыночные факторы, определяющие динамику цен

Объем новой контрактации в 2009 году

Текущая ситуация:

Рыночные факторы, определяющие динамику цен

Объем новой контрактации в 2009 году

Слайд 16Текущая ситуация:

Ресурсные ограничения – динамика изменений

2007 год

Дефицит 20 – 30%

«Проблемные сегменты»:

-

Текущая ситуация:

Ресурсные ограничения – динамика изменений

2007 год

Дефицит 20 – 30%

«Проблемные сегменты»:

-

Слайд 17Динамика затрат по инвестиционной программе

Сценарий (пример)

Снижение стоимости на строительные материалы на 20%

Динамика затрат по инвестиционной программе

Сценарий (пример)

Снижение стоимости на строительные материалы на 20%

Слайд 18Влияние стоимости чёрного металла и цемента

на стоимость строительства ПС и ВЛ

Доля

Влияние стоимости чёрного металла и цемента

на стоимость строительства ПС и ВЛ

Доля

Слайд 19Предложения по влиянию на цены (к обсуждению):

По проводимым конкурсам при расчете

Предложения по влиянию на цены (к обсуждению):

По проводимым конкурсам при расчете

Слайд 20Приложения:

Общие требования к поставщикам

Оценка потребности в трансформаторном оборудовании 2008 - 2011 года.

Потребность

Приложения:

Общие требования к поставщикам

Оценка потребности в трансформаторном оборудовании 2008 - 2011 года.

Потребность

Слайд 21Общие требования к поставщикам

1. Иметь за последние 3 (три) года не менее

Общие требования к поставщикам

1. Иметь за последние 3 (три) года не менее

Слайд 22Оценка потребности в трансформаторном оборудовании 2008 - 2011 года

Основные поставщики трансформаторного оборудования

Оценка потребности в трансформаторном оборудовании 2008 - 2011 года

Основные поставщики трансформаторного оборудования

Слайд 23Потребность в основных электроаппаратах для РУ 110-750 кВ

Основные производители выключателей :

ABB,

Потребность в основных электроаппаратах для РУ 110-750 кВ

Основные производители выключателей :

ABB,

Слайд 24Планируемая потребность в высоковольтном оборудовании для объектов ОАО «ФСК ЕЭС» и МСК

Планируемая потребность в высоковольтном оборудовании для объектов ОАО «ФСК ЕЭС» и МСК

Слайд 25Планируемая потребность в высоковольтном оборудовании для объектов МРСК

Планируемая потребность в высоковольтном оборудовании для объектов МРСК

Слайд 26Планируемая потребность в материалах для объектов ОАО «ФСК ЕЭС»

Планируемая потребность в материалах для объектов ОАО «ФСК ЕЭС»

Слайд 27Основные поставщики строительных конструкций и материалов для электросетевого строительства

Оцинкованные м/конструкции «Метако» (г.

Основные поставщики строительных конструкций и материалов для электросетевого строительства

Оцинкованные м/конструкции «Метако» (г.

Проблемы урегулирования межорганизационных конфликтов в предпринимательских сетях

Проблемы урегулирования межорганизационных конфликтов в предпринимательских сетях Физиология автономной нервной системы

Физиология автономной нервной системы Презентация на тему Викторина ПДД

Презентация на тему Викторина ПДД  Саратовское региональное отделение Российского благотворительного фонда «Нет алкоголизму и наркомании» Учебный центр по снижен

Саратовское региональное отделение Российского благотворительного фонда «Нет алкоголизму и наркомании» Учебный центр по снижен Световой будильник-жалюзи

Световой будильник-жалюзи Презентация на тему Экологические проблемы России

Презентация на тему Экологические проблемы России  Словообразование и орфография

Словообразование и орфография Хаос

Хаос Профессия Учитель!!! Галина Васильевна – наш классный руководитель.

Профессия Учитель!!! Галина Васильевна – наш классный руководитель. Бихевиоризм в теории управления

Бихевиоризм в теории управления Расширенное Участие Trust Fund Кодексав деятельности Кодекса

Расширенное Участие Trust Fund Кодексав деятельности Кодекса Русско-турецкая война 1877-1878 (8 класс)

Русско-турецкая война 1877-1878 (8 класс) Как психологу повлиять на трудного клиента

Как психологу повлиять на трудного клиента Развитие стран Западной Европы и США Во второй половине XX века

Развитие стран Западной Европы и США Во второй половине XX века Остров Кука

Остров Кука Итоги осуществления закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд города Чебоксары

Итоги осуществления закупок товаров, работ и услуг для обеспечения государственных и муниципальных нужд города Чебоксары Феномен науки и законы её развития. Педагогика как наука. Лекция 3

Феномен науки и законы её развития. Педагогика как наука. Лекция 3 1-_kultur_ve_destinasyon

1-_kultur_ve_destinasyon Фольклорный коллектив Ӧмидз тусьяс (Ягодки – малинки) с. Усть - Лыжа

Фольклорный коллектив Ӧмидз тусьяс (Ягодки – малинки) с. Усть - Лыжа Работы МДК. Шрифты

Работы МДК. Шрифты Завоевание Обетованной земли

Завоевание Обетованной земли Виды собственности

Виды собственности Парные согласные на конце слов

Парные согласные на конце слов Симметрия “бянь-变” и хуа-花” в орнаменталистике Древнего Китая

Симметрия “бянь-变” и хуа-花” в орнаменталистике Древнего Китая Проектирование волоконно-оптической системы передачи на участке г. Тобольск - с. Ярково

Проектирование волоконно-оптической системы передачи на участке г. Тобольск - с. Ярково Конституция Российской Федерации. Конкурс Молодец

Конституция Российской Федерации. Конкурс Молодец 5 Финансовая система

5 Финансовая система Центральная библиотека Пущинского научного центра РАНВасильчиков Виктор Всеволодович

Центральная библиотека Пущинского научного центра РАНВасильчиков Виктор Всеволодович