Регулирование в условиях ограничения роста тарифов на 2012-2014 гг. и повышение эффективности инвестиционной и операционной деятельн

- Регулирование в условиях ограничения роста тарифов на 2012-2014 гг. и повышение эффективности инвестиционной и операционной деятельн

Содержание

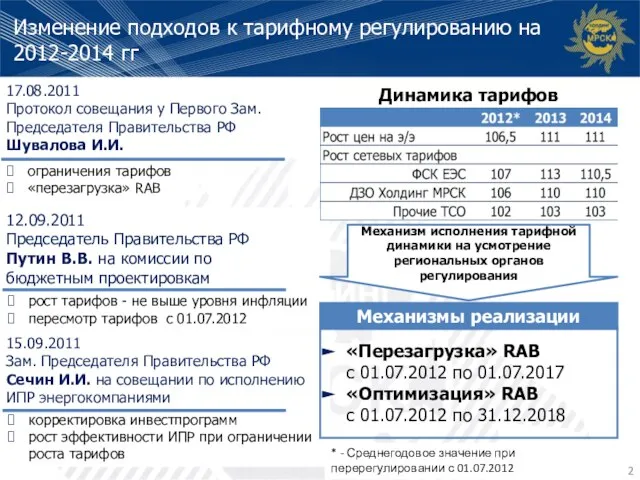

- 2. 17.08.2011 Протокол совещания у Первого Зам. Председателя Правительства РФ Шувалова И.И. корректировка инвестпрограмм рост эффективности ИПР

- 3. увеличение до 7 лет периода регулирования установить дисконт к ставке доходности дифференцированно от года перехода на

- 4. 1 – без учета ФСК, потерь, ТСО 2 – пересмотренная с учётом ПП РФ 1172 Влияние

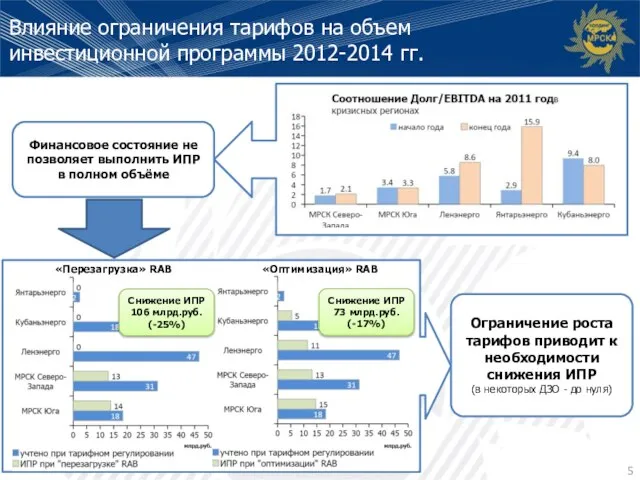

- 5. Влияние ограничения тарифов на объем инвестиционной программы 2012-2014 гг. Финансовое состояние не позволяет выполнить ИПР в

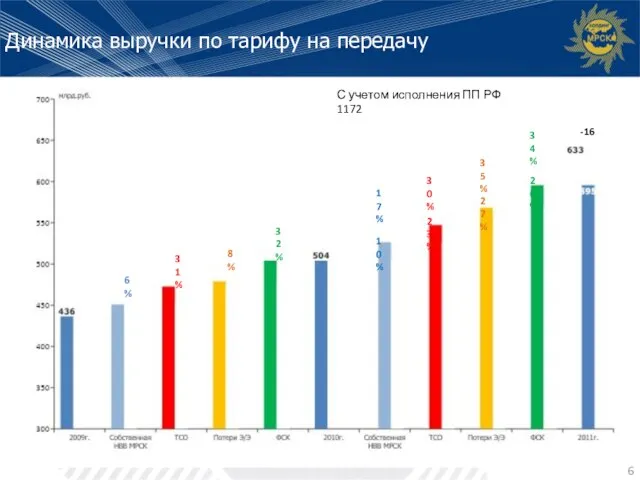

- 6. Динамика выручки по тарифу на передачу 6% 27% 23% 10% 32% 8% 31% 26% -16 35%

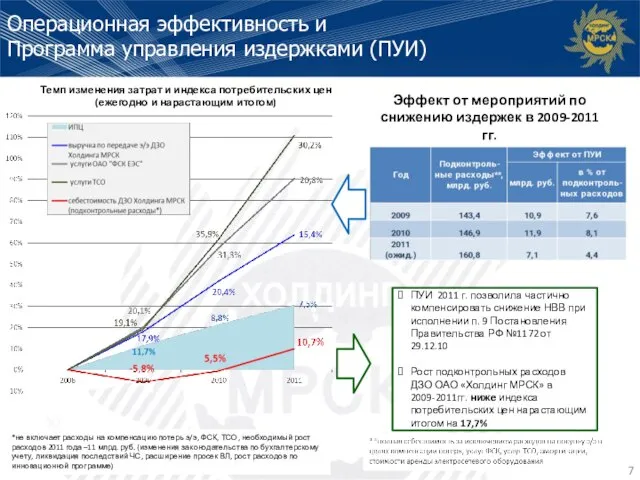

- 7. Операционная эффективность и Программа управления издержками (ПУИ) Темп изменения затрат и индекса потребительских цен (ежегодно и

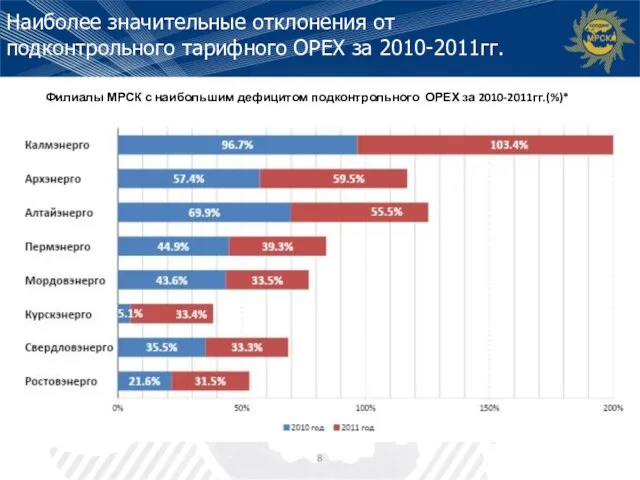

- 8. Филиалы МРСК с наибольшим дефицитом подконтрольного ОРЕХ за 2010-2011гг.(%)* Наиболее значительные отклонения от подконтрольного тарифного ОРЕХ

- 9. потребители «последней мили» 2011 года 103,2 млрд. кВтч выручка 75,9 млрд. рублей общее электро потребление 17%

- 10. Проблемные вопросы (2/2) льготирование технологического присоединения НПА льготирования ТП Выпадающие от льготирования ТП ПП РФ от

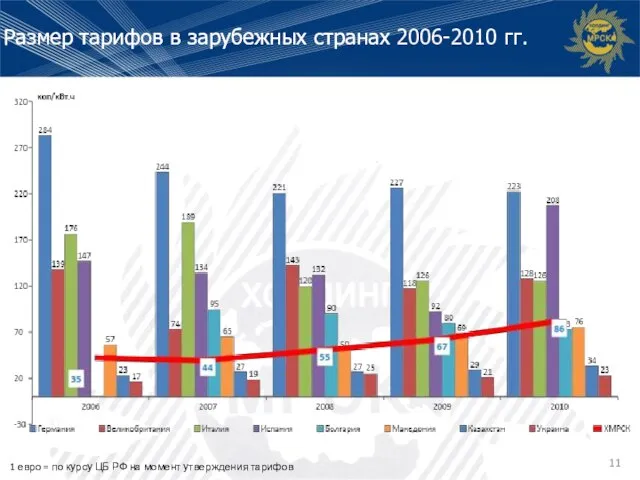

- 11. Размер тарифов в зарубежных странах Размер тарифов в зарубежных странах 2006-2010 гг. 1 евро = по

- 12. Изменение НПА по повышению инвестиционной и операционной эффективности 1. Изменение ПП № 977: ⇨показатели оценки эффективности

- 13. Выводы В условиях ограничения роста тарифов наиболее целесообразно провести «оптимизацию» RAB-регулирования вместо «перезагрузки». обеспечение типизации технологических

- 15. Модель с «перезагрузкой»RAB Последствия «перезагрузки» RAB на примере ОАО «Ленэнерго» Положительные факторы: Снижение уровня прироста котлового

- 16. Политика заимствований млрд.руб. Привлечение средств по ставкам ниже среднего уровня процентных ставок на текущем рынке Увеличение

- 18. Скачать презентацию

Слайд 217.08.2011

Протокол совещания у Первого Зам. Председателя Правительства РФ

Шувалова И.И.

корректировка инвестпрограмм

рост эффективности ИПР

17.08.2011

Протокол совещания у Первого Зам. Председателя Правительства РФ

Шувалова И.И.

корректировка инвестпрограмм

рост эффективности ИПР

Слайд 3увеличение до 7 лет периода регулирования

установить дисконт к ставке доходности дифференцированно от

установить дисконт к ставке доходности дифференцированно от

Слайд 41 – без учета ФСК, потерь, ТСО 2 – пересмотренная с учётом

1 – без учета ФСК, потерь, ТСО 2 – пересмотренная с учётом

Слайд 5Влияние ограничения тарифов на объем инвестиционной программы 2012-2014 гг.

Финансовое состояние не позволяет

Влияние ограничения тарифов на объем инвестиционной программы 2012-2014 гг.

Финансовое состояние не позволяет

Слайд 6Динамика выручки по тарифу на передачу

6%

27%

23%

10%

32%

8%

31%

26%

-16

35%

30%

17%

34%

С учетом исполнения ПП РФ 1172

Динамика выручки по тарифу на передачу

6%

27%

23%

10%

32%

8%

31%

26%

-16

35%

30%

17%

34%

С учетом исполнения ПП РФ 1172

Слайд 7Операционная эффективность и

Программа управления издержками (ПУИ)

Темп изменения затрат и индекса потребительских

Операционная эффективность и

Программа управления издержками (ПУИ)

Темп изменения затрат и индекса потребительских

Слайд 8Филиалы МРСК с наибольшим дефицитом подконтрольного ОРЕХ за 2010-2011гг.(%)*

Наиболее значительные отклонения от

Филиалы МРСК с наибольшим дефицитом подконтрольного ОРЕХ за 2010-2011гг.(%)*

Наиболее значительные отклонения от

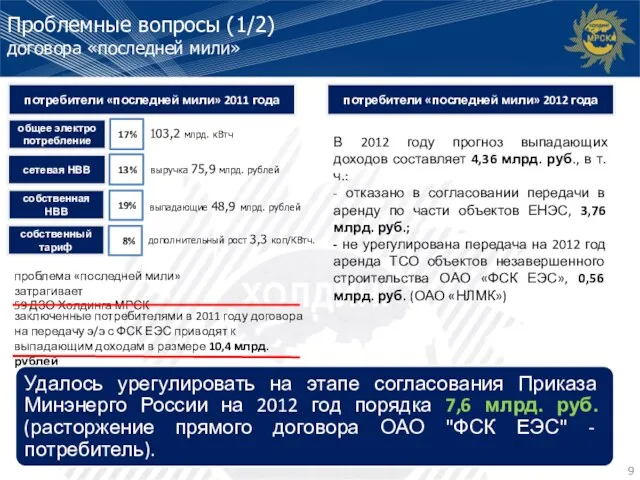

Слайд 9потребители «последней мили» 2011 года

103,2 млрд. кВтч

выручка 75,9 млрд. рублей

общее электро

потребители «последней мили» 2011 года

103,2 млрд. кВтч

выручка 75,9 млрд. рублей

общее электро

Слайд 10Проблемные вопросы (2/2)

льготирование технологического присоединения

НПА льготирования ТП

Выпадающие от льготирования ТП

ПП РФ от

Проблемные вопросы (2/2)

льготирование технологического присоединения

НПА льготирования ТП

Выпадающие от льготирования ТП

ПП РФ от

Слайд 11Размер тарифов в зарубежных странах

Размер тарифов в зарубежных странах 2006-2010 гг.

1 евро

Размер тарифов в зарубежных странах

Размер тарифов в зарубежных странах 2006-2010 гг.

1 евро

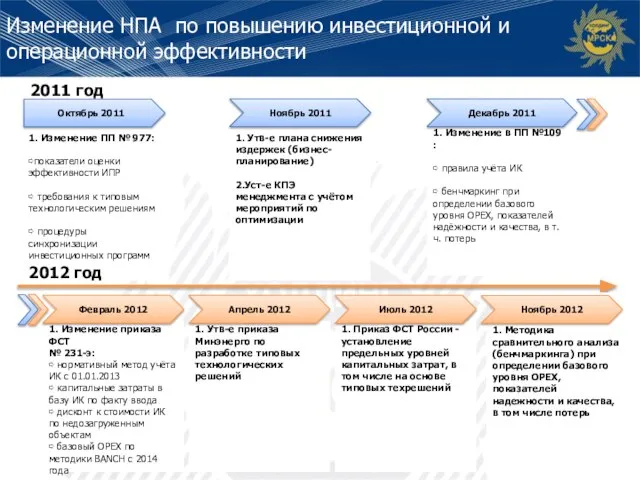

Слайд 12Изменение НПА по повышению инвестиционной и операционной эффективности

1. Изменение ПП № 977:

⇨показатели

Изменение НПА по повышению инвестиционной и операционной эффективности

1. Изменение ПП № 977:

⇨показатели

Слайд 13Выводы

В условиях ограничения роста тарифов наиболее целесообразно провести «оптимизацию» RAB-регулирования вместо «перезагрузки».

обеспечение

Выводы

В условиях ограничения роста тарифов наиболее целесообразно провести «оптимизацию» RAB-регулирования вместо «перезагрузки».

обеспечение

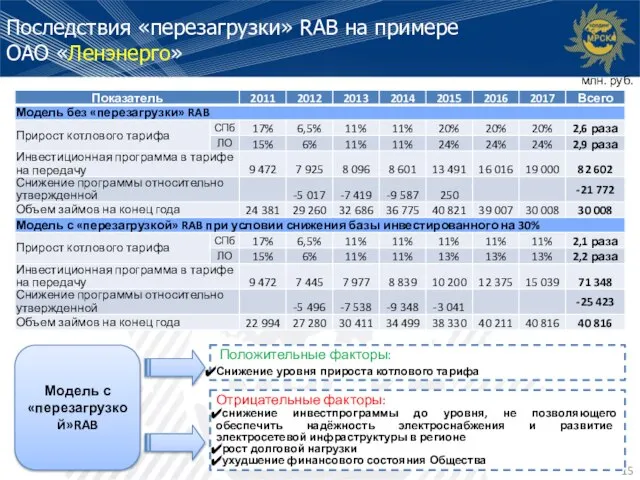

Слайд 15Модель с «перезагрузкой»RAB

Последствия «перезагрузки» RAB на примере ОАО «Ленэнерго»

Положительные факторы:

Снижение

Модель с «перезагрузкой»RAB

Последствия «перезагрузки» RAB на примере ОАО «Ленэнерго»

Положительные факторы:

Снижение

Слайд 16Политика заимствований

млрд.руб.

Привлечение средств по ставкам ниже среднего уровня процентных ставок на текущем

Политика заимствований

млрд.руб.

Привлечение средств по ставкам ниже среднего уровня процентных ставок на текущем

Unusual traditions of birthday celebrations

Unusual traditions of birthday celebrations HOW TO WRITE A FRIENDLY LETTER

HOW TO WRITE A FRIENDLY LETTER Ассоциации. Карточная игра

Ассоциации. Карточная игра Беспозвоночные и позвоночные организмы

Беспозвоночные и позвоночные организмы Екатерина 2

Екатерина 2 Подключение к Интернету

Подключение к Интернету Система расчетов с населением за коммунальные услуги

Система расчетов с населением за коммунальные услуги Командный менеджмент

Командный менеджмент рус.яз., 6кл., 23.09

рус.яз., 6кл., 23.09 Применение производной к решению задач

Применение производной к решению задач Измельчение мусора. Компания TiCon

Измельчение мусора. Компания TiCon Иван Сергеевич Тургенев

Иван Сергеевич Тургенев П а с х а . Воскресение Христово.

П а с х а . Воскресение Христово. 20140429_biosfera

20140429_biosfera Шаблон презентации

Шаблон презентации Факторы, влияющие на формирование имиджа современного педагога в сельской местности

Факторы, влияющие на формирование имиджа современного педагога в сельской местности Создание проектов в интернет. Разработка сайтов. Лекция 4.

Создание проектов в интернет. Разработка сайтов. Лекция 4. Меры государственной поддержки на 2021 год

Меры государственной поддержки на 2021 год Каталог детских шапочек. Осень-весна 2020-2021

Каталог детских шапочек. Осень-весна 2020-2021 Ландшафтоид

Ландшафтоид Люди – творцы культуры

Люди – творцы культуры Местечко Ажерово и его обитатели

Местечко Ажерово и его обитатели Космическая теплица. Этапы работы над проектом

Космическая теплица. Этапы работы над проектом Виды Дверей

Виды Дверей Начальник Департамента МВД России генерал-полковник милиции МИРОШНИКОВ Борис Николаевич

Начальник Департамента МВД России генерал-полковник милиции МИРОШНИКОВ Борис Николаевич Детская страничка. Черная кошка

Детская страничка. Черная кошка Понятие и структура обучающего тренинга

Понятие и структура обучающего тренинга Литературная гостиная. Поэты не рождаются случайно

Литературная гостиная. Поэты не рождаются случайно