- Развитие рынка страхования жизни в России в 2004 и 2005 годах

Содержание

- 2. * Munich Re PowerPoint template Развитие рынка Факторы, влияющие на развитие страхования жизни: Общеэкономическое развитие Развитие

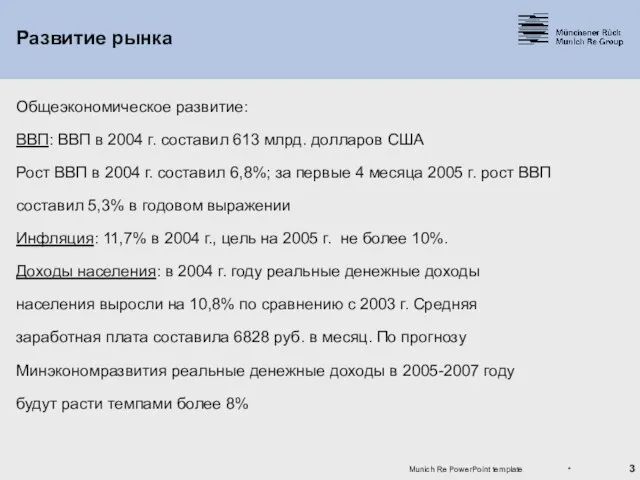

- 3. * Munich Re PowerPoint template Развитие рынка Общеэкономическое развитие: ВВП: ВВП в 2004 г. составил 613

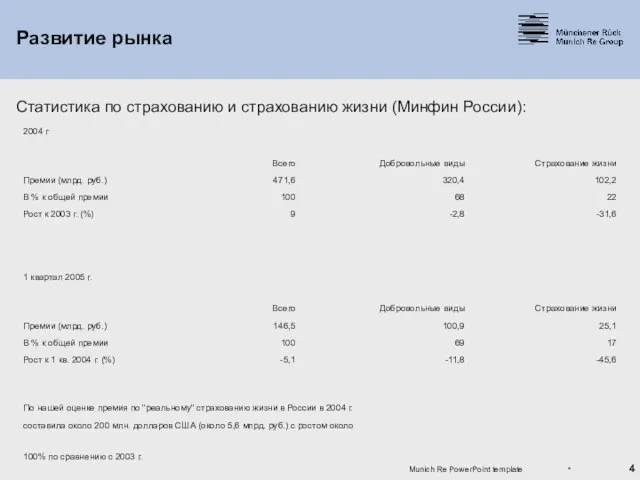

- 4. * Munich Re PowerPoint template Развитие рынка Статистика по страхованию и страхованию жизни (Минфин России):

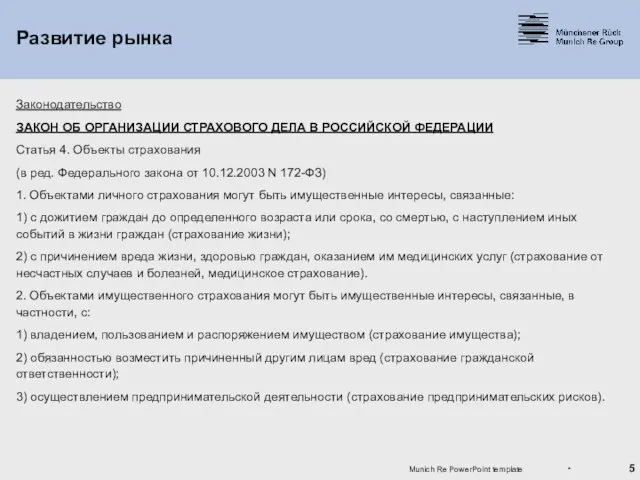

- 5. * Munich Re PowerPoint template Развитие рынка Законодательство ЗАКОН ОБ ОРГАНИЗАЦИИ СТРАХОВОГО ДЕЛА В РОССИЙСКОЙ ФЕДЕРАЦИИ

- 6. * Munich Re PowerPoint template Развитие рынка Статья 6. Страховщики Страховщики вправе осуществлять или только страхование

- 7. * Munich Re PowerPoint template Развитие рынка С момента принятия закона о разделении на личное и

- 8. * Munich Re PowerPoint template Развитие рынка Предложения по усовершенствованию законодательства Закон об организации страхового дела:

- 9. * Munich Re PowerPoint template Развитие рынка Секторы рынка страхования жизни: Индивидуальное страхование: в основном накопительные

- 10. * Munich Re PowerPoint template Развитие рынка Каналы продаж: Агентские продажи Многоуровневый маркетинг (MLM) Прямые продажи

- 11. * Munich Re PowerPoint template Развитие рынка Проблематика продуктов с несением страхователем инвестиционного риска (продукты типа

- 13. Скачать презентацию

Слайд 2*

Munich Re PowerPoint template

Развитие рынка

Факторы, влияющие на развитие страхования жизни:

Общеэкономическое развитие

Развитие институтов,

*

Munich Re PowerPoint template

Развитие рынка

Факторы, влияющие на развитие страхования жизни:

Общеэкономическое развитие

Развитие институтов,

Слайд 3*

Munich Re PowerPoint template

Развитие рынка

Общеэкономическое развитие:

ВВП: ВВП в 2004 г. составил 613

*

Munich Re PowerPoint template

Развитие рынка

Общеэкономическое развитие:

ВВП: ВВП в 2004 г. составил 613

Слайд 4*

Munich Re PowerPoint template

Развитие рынка

Статистика по страхованию и страхованию жизни (Минфин России):

*

Munich Re PowerPoint template

Развитие рынка

Статистика по страхованию и страхованию жизни (Минфин России):

Слайд 5*

Munich Re PowerPoint template

Развитие рынка

Законодательство

ЗАКОН ОБ ОРГАНИЗАЦИИ СТРАХОВОГО ДЕЛА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Статья

*

Munich Re PowerPoint template

Развитие рынка

Законодательство

ЗАКОН ОБ ОРГАНИЗАЦИИ СТРАХОВОГО ДЕЛА В РОССИЙСКОЙ ФЕДЕРАЦИИ

Статья

Слайд 6*

Munich Re PowerPoint template

Развитие рынка

Статья 6. Страховщики

Страховщики вправе осуществлять или только страхование

*

Munich Re PowerPoint template

Развитие рынка

Статья 6. Страховщики

Страховщики вправе осуществлять или только страхование

Слайд 7*

Munich Re PowerPoint template

Развитие рынка

С момента принятия закона о разделении на личное

*

Munich Re PowerPoint template

Развитие рынка

С момента принятия закона о разделении на личное

Слайд 8*

Munich Re PowerPoint template

Развитие рынка

Предложения по усовершенствованию законодательства

Закон об организации страхового дела:

Более

*

Munich Re PowerPoint template

Развитие рынка

Предложения по усовершенствованию законодательства

Закон об организации страхового дела:

Более

Слайд 9*

Munich Re PowerPoint template

Развитие рынка

Секторы рынка страхования жизни:

Индивидуальное страхование:

в основном накопительные продукты

*

Munich Re PowerPoint template

Развитие рынка

Секторы рынка страхования жизни:

Индивидуальное страхование:

в основном накопительные продукты

Слайд 10*

Munich Re PowerPoint template

Развитие рынка

Каналы продаж:

Агентские продажи

Многоуровневый маркетинг (MLM)

Прямые продажи (коллективное страхование)

Продажи

*

Munich Re PowerPoint template

Развитие рынка

Каналы продаж:

Агентские продажи

Многоуровневый маркетинг (MLM)

Прямые продажи (коллективное страхование)

Продажи

Слайд 11*

Munich Re PowerPoint template

Развитие рынка

Проблематика продуктов с несением страхователем инвестиционного риска (продукты

*

Munich Re PowerPoint template

Развитие рынка

Проблематика продуктов с несением страхователем инвестиционного риска (продукты

Внутреннее строение Земли

Внутреннее строение Земли База отдыха Борвиха

База отдыха Борвиха Сегментирование рынка

Сегментирование рынка  Преступление

Преступление  Основы С++

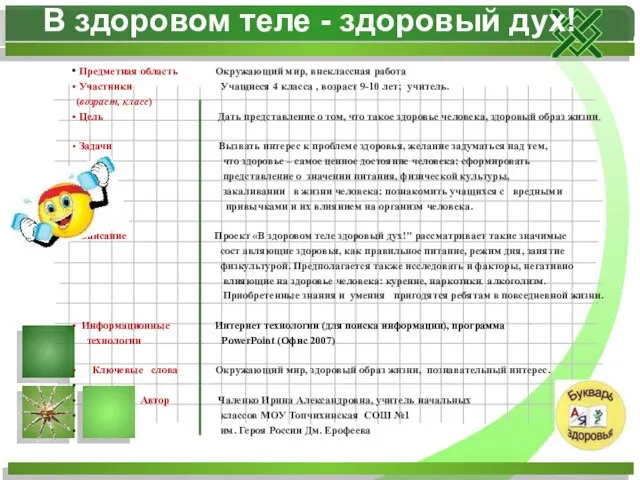

Основы С++ В здоровом теле - здоровый дух!

В здоровом теле - здоровый дух! Основные сведения о мониторах с ЭЛТ

Основные сведения о мониторах с ЭЛТ Русская литература 18 века. Классицизм.

Русская литература 18 века. Классицизм. Изложение в 3 классе

Изложение в 3 классе Переработка отходов в рубительной машине

Переработка отходов в рубительной машине Презентация на тему Святые и химеры

Презентация на тему Святые и химеры БАНКИЗАЦИЯ РОССИИ И ЭКОНОМИЧЕСКИЙ РОСТ

БАНКИЗАЦИЯ РОССИИ И ЭКОНОМИЧЕСКИЙ РОСТ День космонавтики - 2012

День космонавтики - 2012 Примитивная группа в классе, или класс как примитивная группа

Примитивная группа в классе, или класс как примитивная группа Осциллограф ВМ8020

Осциллограф ВМ8020 НОВАЯ СЕРИЯ WM

НОВАЯ СЕРИЯ WM Бытовой подряд

Бытовой подряд Архитектура и искусство эпохи Просвещения

Архитектура и искусство эпохи Просвещения Современные образовательные технологии в начальной школе

Современные образовательные технологии в начальной школе Презентация на темум Повесть о Петре и Февронии Муромских

Презентация на темум Повесть о Петре и Февронии Муромских ПРОЕКТ AUTOMANIA.BYобмен опытом и никакого PR ?…

ПРОЕКТ AUTOMANIA.BYобмен опытом и никакого PR ?… Размер 56-62

Размер 56-62 "Горжусь профессией своей!"

"Горжусь профессией своей!" День школьных библиотек

День школьных библиотек Великий Багратион

Великий Багратион КЛИНИЧЕСКИЕ СУПЕРВИЗИИ

КЛИНИЧЕСКИЕ СУПЕРВИЗИИ Обзор практики установления производственно-финансовых показателей в секторе ВКХ - Исследование в отдельных странах

Обзор практики установления производственно-финансовых показателей в секторе ВКХ - Исследование в отдельных странах Презентация на тему Интегрированный урок ОБЖ и русский язык «Рыцари огня» 3 класс

Презентация на тему Интегрированный урок ОБЖ и русский язык «Рыцари огня» 3 класс