- Решение задачи № 3

Содержание

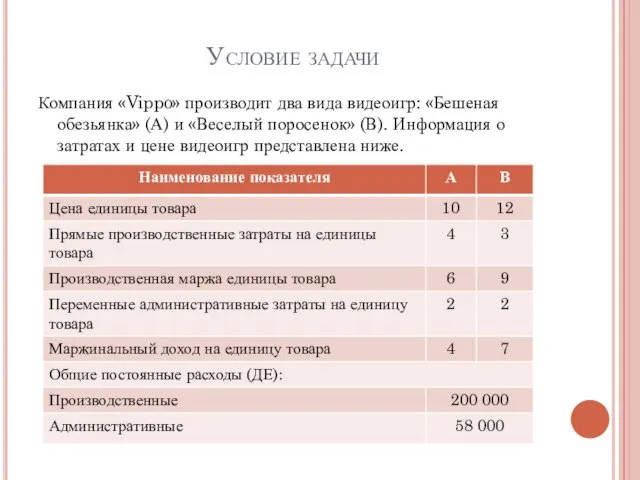

- 2. Условие задачи Компания «Vippo» производит два вида видеоигр: «Бешеная обезьянка» (А) и «Веселый поросенок» (В). Информация

- 3. Условие задачи Структура производства товаров основана на исследовании прошлых периодов: две единицы товара А на каждую

- 4. Решение задачи 1. Компания производит два вида продукции, следовательно, нам предстоит провести многопродуктовый анализ безубыточности. Нам

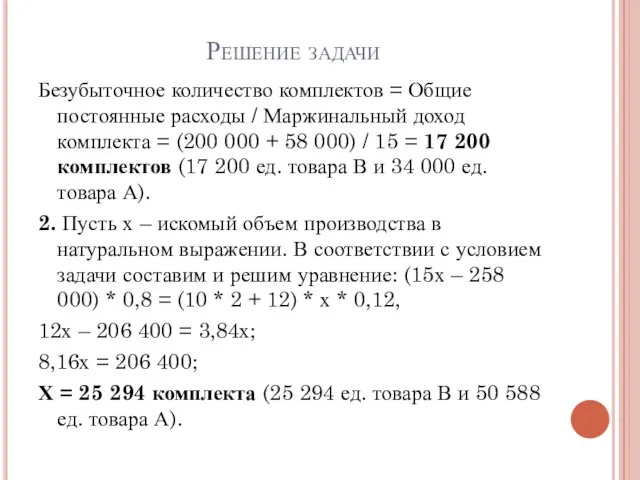

- 5. Решение задачи Безубыточное количество комплектов = Общие постоянные расходы / Маржинальный доход комплекта = (200 000

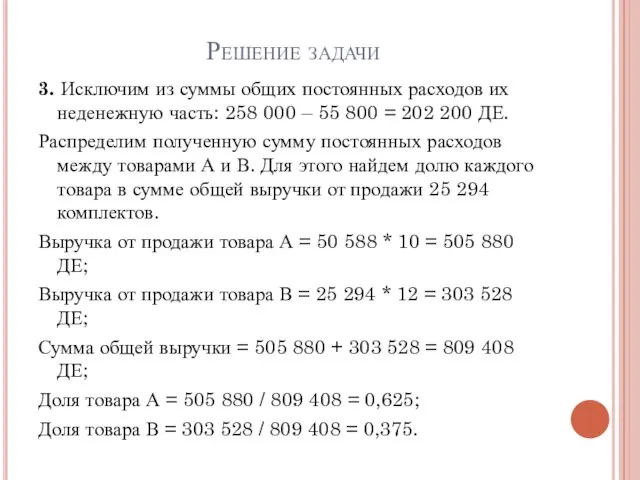

- 6. Решение задачи 3. Исключим из суммы общих постоянных расходов их неденежную часть: 258 000 – 55

- 8. Скачать презентацию

Слайд 2Условие задачи

Компания «Vippo» производит два вида видеоигр: «Бешеная обезьянка» (А) и «Веселый

Условие задачи

Компания «Vippo» производит два вида видеоигр: «Бешеная обезьянка» (А) и «Веселый

Слайд 3Условие задачи

Структура производства товаров основана на исследовании прошлых периодов: две единицы товара

Условие задачи

Структура производства товаров основана на исследовании прошлых периодов: две единицы товара

Слайд 4Решение задачи

1. Компания производит два вида продукции, следовательно, нам предстоит провести многопродуктовый

Решение задачи

1. Компания производит два вида продукции, следовательно, нам предстоит провести многопродуктовый

Слайд 5Решение задачи

Безубыточное количество комплектов = Общие постоянные расходы / Маржинальный доход комплекта

Решение задачи

Безубыточное количество комплектов = Общие постоянные расходы / Маржинальный доход комплекта

Слайд 6Решение задачи

3. Исключим из суммы общих постоянных расходов их неденежную часть: 258

Решение задачи

3. Исключим из суммы общих постоянных расходов их неденежную часть: 258

СNet Attribute

СNet Attribute Разбор демоверсии теста задания 9-18

Разбор демоверсии теста задания 9-18 Воспитательное мероприятие профориентационного характера

Воспитательное мероприятие профориентационного характера Основные звенья стратегии профессионального роста педагога-психолога

Основные звенья стратегии профессионального роста педагога-психолога Кунгурская городская управа

Кунгурская городская управа Библиотека МБОУ «Школа№17»

Библиотека МБОУ «Школа№17» Презентация на тему Техника безопасности в кабинете информатики

Презентация на тему Техника безопасности в кабинете информатики Перловая крупа и блюда из нее

Перловая крупа и блюда из нее Создание отчетов с помощью «Конструктора»

Создание отчетов с помощью «Конструктора» Презентация на тему Русская игрушка - Матрешка

Презентация на тему Русская игрушка - Матрешка Мотивация персонала

Мотивация персонала Гражданское обществ и государство

Гражданское обществ и государство Swix poles

Swix poles Лыжная подготовка

Лыжная подготовка 03_LOGITECH. B2B C&P Pres

03_LOGITECH. B2B C&P Pres Анализ проекта

Анализ проекта Образовательная система будущего

Образовательная система будущего Задачи на движение

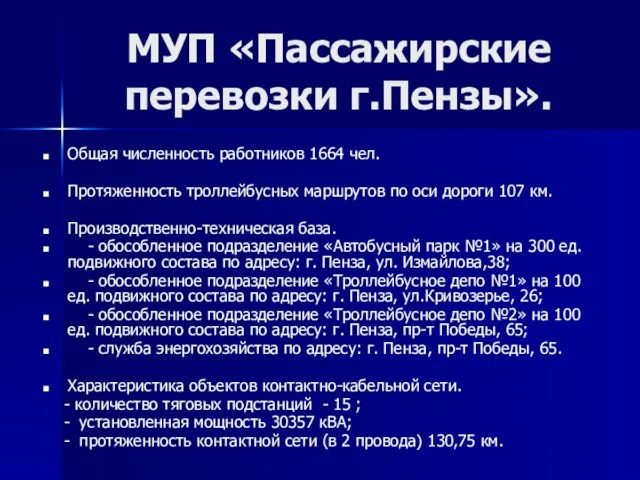

Задачи на движение МУП «Пассажирские перевозки г.Пензы».

МУП «Пассажирские перевозки г.Пензы». ГОУ ВПО «НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ»

ГОУ ВПО «НОВОСИБИРСКИЙ ГОСУДАРСТВЕННЫЙ ПЕДАГОГИЧЕСКИЙ УНИВЕРСИТЕТ» Помада абсолютный поцелуй

Помада абсолютный поцелуй Презентація. Письмо. 20.09.22

Презентація. Письмо. 20.09.22 Зрение школьника

Зрение школьника Городская неделя музыки

Городская неделя музыки Трудовой договор

Трудовой договор Экспериментальная огневая отработка жидкостных ракетных двигателей малых тяг на стенде МАИ

Экспериментальная огневая отработка жидкостных ракетных двигателей малых тяг на стенде МАИ История развития науки криминалистики

История развития науки криминалистики Протоколы глобальных сетей

Протоколы глобальных сетей