Роль жилищного микрофинансирования в повышении доступности жилья для семей с невысоким уровнем доходов

- Роль жилищного микрофинансирования в повышении доступности жилья для семей с невысоким уровнем доходов

Содержание

- 2. Что такое жилищное микрофинансирование? небольшие кредиты (займы), предоставляемые на относительно короткие сроки на цели строительства, реконструкции,

- 3. Место жилищного микрофинансирования частные коммерческие институты – кредиты для людей с доходами выше среднего по рыночным

- 4. Сравнение жилищного микрофинансирования и ипотечного кредитования

- 5. Характерные черты жилищного микрофинансирования небольшие суммы займов целевое использование заемных средств поэтапное кредитование строительства дома рыночные

- 6. Основные источники ресурсов организаций по микрофинансированию средства государства (регионального и местных бюджетов) средства предприятий и организаций,

- 7. Grameen Bank (Бангладеш) Начало деятельности: 1976 г. Основная категория заемщиков: бедные женщины (97% всех заемщиков). На

- 8. Grameen Bank (Бангладеш) Заемщики объединяются в сберегательные группы – коллективная ответственность Взносы: ежемесячные (по 4 цента

- 9. Grameen Bank (Бангладеш) Обязательным является страхование на случай смерти – 3% от суммы кредита, которые переводятся

- 10. Организация процесса жилищного микрокредитования в Grameen bank 5% от суммы кредита участник участник участник участник Жилищный

- 11. Концепция микрофинансирования граждан с невысоким уровнем доходов, проживающих на территории Тверской области, на цели приобретения и

- 12. Категории граждан с невысоким уровнем доходов, которые смогут принять участие в пилотной программе жилищного микрофинансирования граждане

- 13. Цели жилищного микрофинансирования строительство недорогого индивидуального дома собственными силами или подрядным способом реконструкция индивидуального дома капитальный

- 14. Подтверждение целевого характера использования средств жилищного микрофинансирования Безналичное перечисление денежных средств непосредственно для оплаты соответствующих затрат,

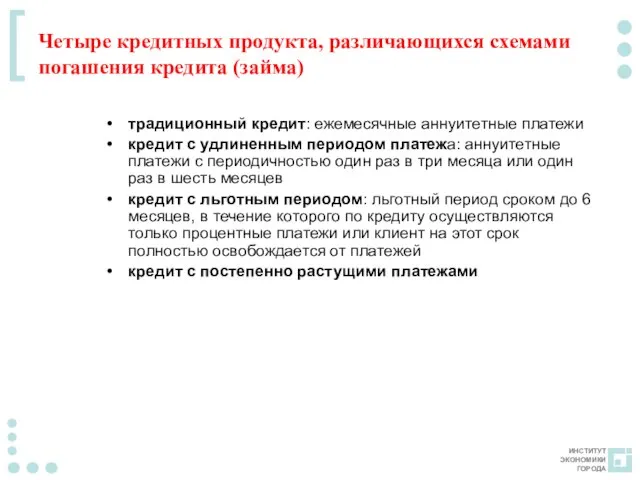

- 15. Четыре кредитных продукта, различающихся схемами погашения кредита (займа) традиционный кредит: ежемесячные аннуитетные платежи кредит с удлиненным

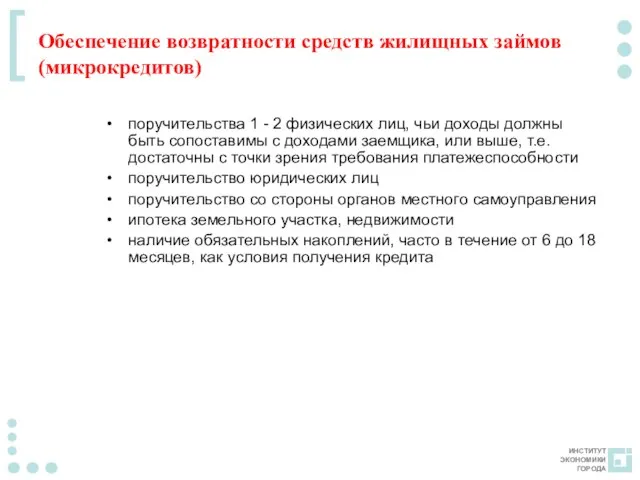

- 16. Обеспечение возвратности средств жилищных займов (микрокредитов) поручительства 1 - 2 физических лиц, чьи доходы должны быть

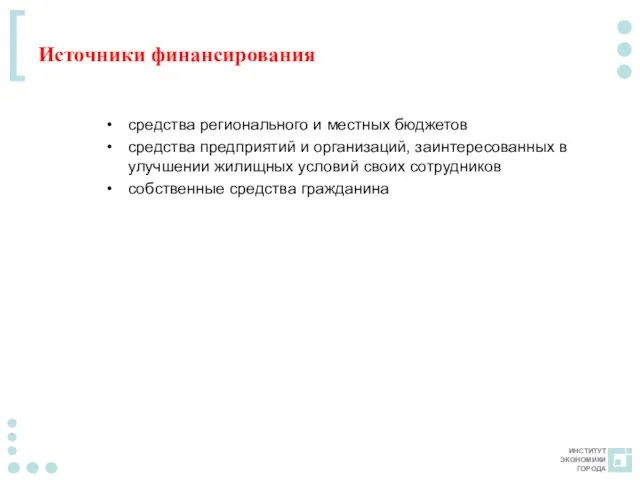

- 17. Источники финансирования средства регионального и местных бюджетов средства предприятий и организаций, заинтересованных в улучшении жилищных условий

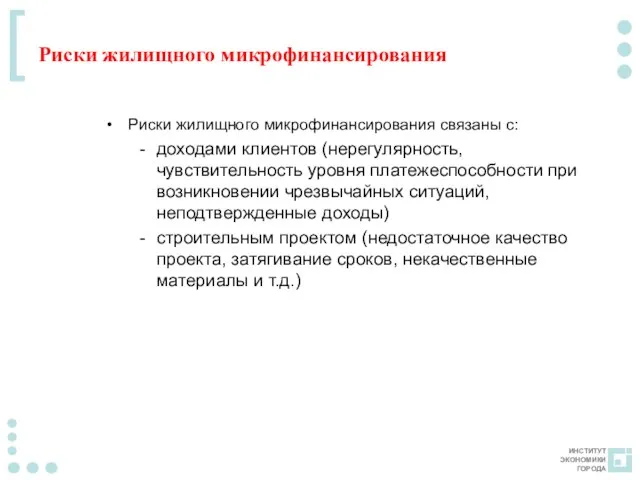

- 18. Риски жилищного микрофинансирования Риски жилищного микрофинансирования связаны с: доходами клиентов (нерегулярность, чувствительность уровня платежеспособности при возникновении

- 19. Управление рисками требование платежеспособности заемщика положительная кредитная история заемщика, т.е. своевременный возврат предыдущего транша, а также

- 20. Виды строительного сопровождения на предварительной стадии: помощь в выборе строительного проекта, разработке сметной стоимости и бюджета,

- 21. Требования к организации, осуществляющей жилищное микрофинансирование иметь опыт работы в области жилищного кредитования иметь специалистов в

- 23. Скачать презентацию

Слайд 2Что такое жилищное микрофинансирование?

небольшие кредиты (займы), предоставляемые на относительно короткие сроки

Что такое жилищное микрофинансирование?

небольшие кредиты (займы), предоставляемые на относительно короткие сроки

Слайд 3Место жилищного микрофинансирования

частные коммерческие институты – кредиты для людей с доходами выше

Место жилищного микрофинансирования

частные коммерческие институты – кредиты для людей с доходами выше

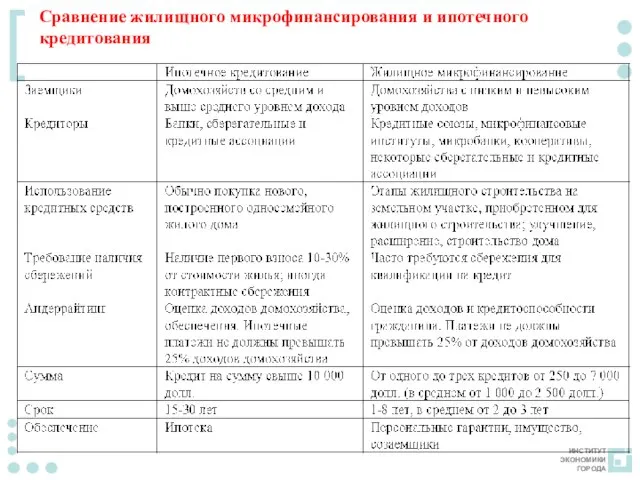

Слайд 4Сравнение жилищного микрофинансирования и ипотечного кредитования

Сравнение жилищного микрофинансирования и ипотечного кредитования

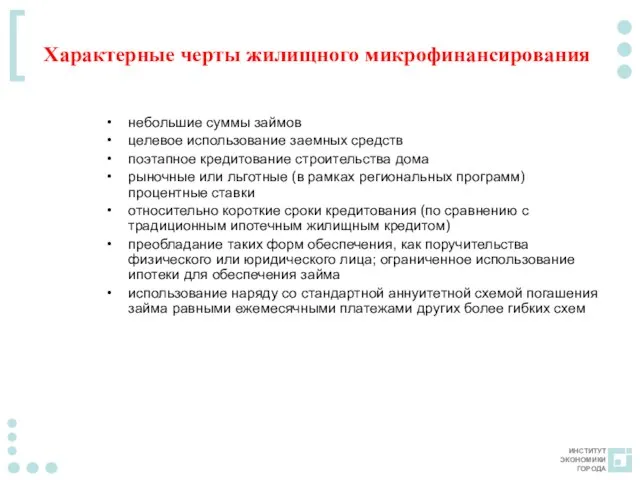

Слайд 5 Характерные черты жилищного микрофинансирования

небольшие суммы займов

целевое использование заемных средств

поэтапное кредитование строительства

Характерные черты жилищного микрофинансирования

небольшие суммы займов

целевое использование заемных средств

поэтапное кредитование строительства

Слайд 6Основные источники ресурсов организаций по микрофинансированию

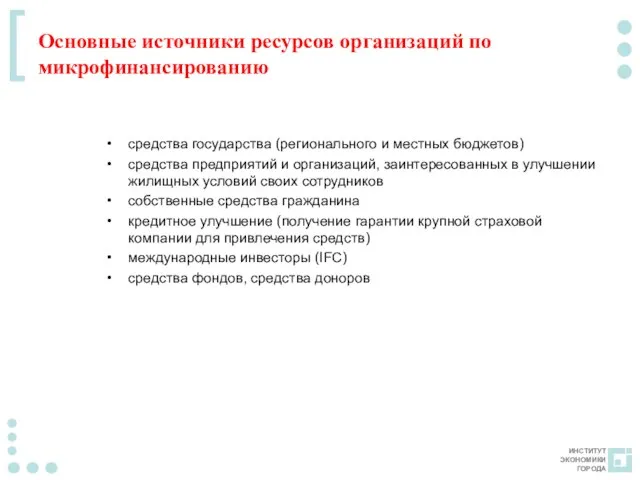

средства государства (регионального и местных бюджетов)

средства предприятий

Основные источники ресурсов организаций по микрофинансированию

средства государства (регионального и местных бюджетов)

средства предприятий

Слайд 7Grameen Bank (Бангладеш)

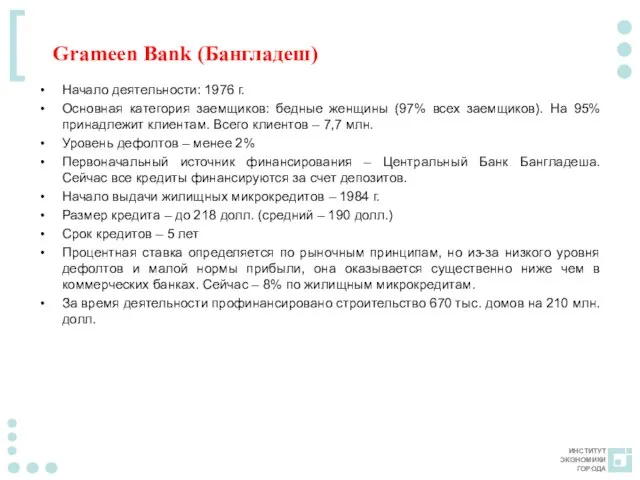

Начало деятельности: 1976 г.

Основная категория заемщиков: бедные женщины (97% всех

Grameen Bank (Бангладеш)

Начало деятельности: 1976 г.

Основная категория заемщиков: бедные женщины (97% всех

Слайд 8Grameen Bank (Бангладеш)

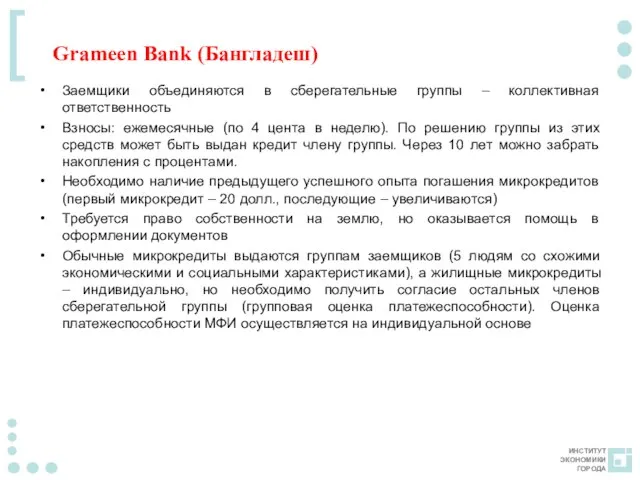

Заемщики объединяются в сберегательные группы – коллективная ответственность

Взносы: ежемесячные (по

Grameen Bank (Бангладеш)

Заемщики объединяются в сберегательные группы – коллективная ответственность

Взносы: ежемесячные (по

Слайд 9Grameen Bank (Бангладеш)

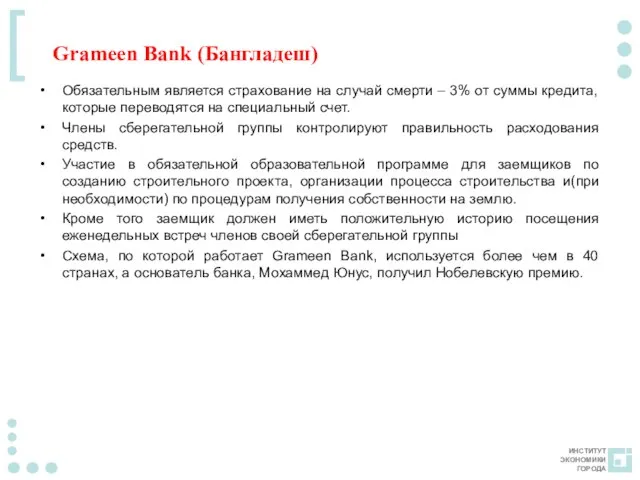

Обязательным является страхование на случай смерти – 3% от суммы

Grameen Bank (Бангладеш)

Обязательным является страхование на случай смерти – 3% от суммы

Слайд 10

Организация процесса жилищного микрокредитования в Grameen bank

5% от суммы кредита

участник

участник

участник

участник

Жилищный кредит

Сберегательный

Организация процесса жилищного микрокредитования в Grameen bank

5% от суммы кредита

участник

участник

участник

участник

Жилищный кредит

Сберегательный

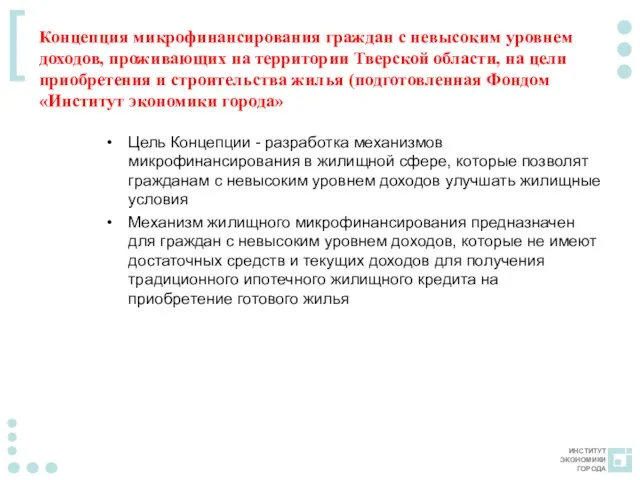

Слайд 11Концепция микрофинансирования граждан с невысоким уровнем доходов, проживающих на территории Тверской области,

Концепция микрофинансирования граждан с невысоким уровнем доходов, проживающих на территории Тверской области,

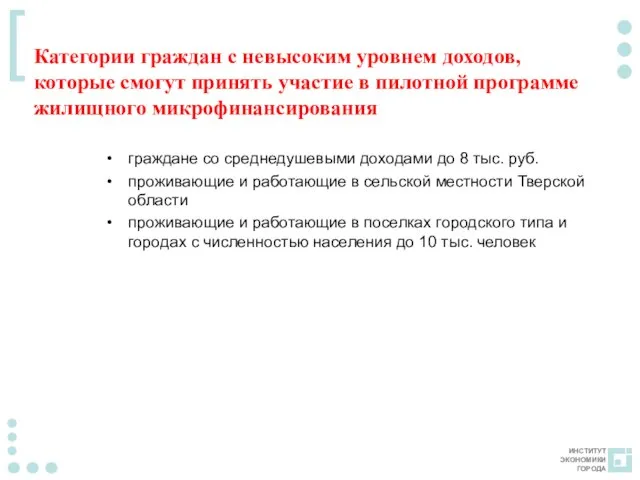

Слайд 12Категории граждан с невысоким уровнем доходов, которые смогут принять участие в пилотной

Категории граждан с невысоким уровнем доходов, которые смогут принять участие в пилотной

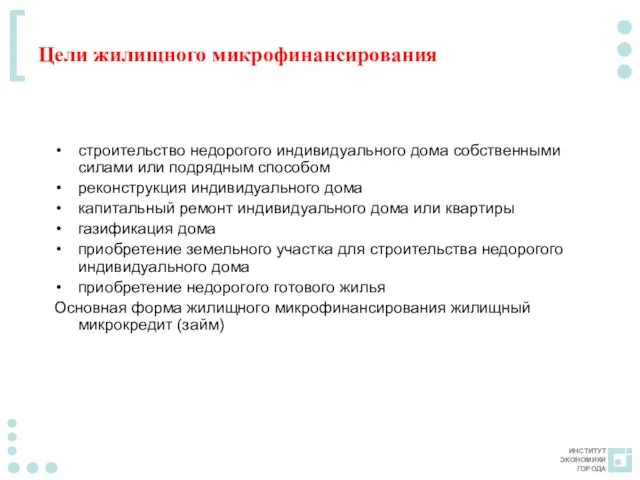

Слайд 13Цели жилищного микрофинансирования

строительство недорогого индивидуального дома собственными силами или подрядным способом

реконструкция индивидуального

Цели жилищного микрофинансирования

строительство недорогого индивидуального дома собственными силами или подрядным способом

реконструкция индивидуального

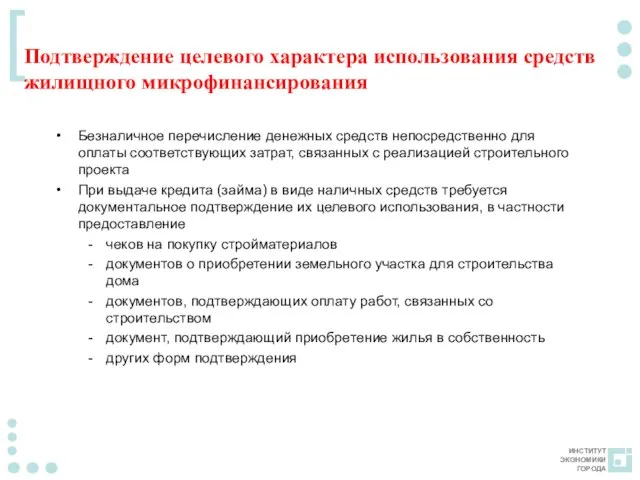

Слайд 14Подтверждение целевого характера использования средств жилищного микрофинансирования

Безналичное перечисление денежных средств непосредственно для

Подтверждение целевого характера использования средств жилищного микрофинансирования

Безналичное перечисление денежных средств непосредственно для

Слайд 15Четыре кредитных продукта, различающихся схемами погашения кредита (займа)

традиционный кредит: ежемесячные аннуитетные

Четыре кредитных продукта, различающихся схемами погашения кредита (займа)

традиционный кредит: ежемесячные аннуитетные

Слайд 16Обеспечение возвратности средств жилищных займов (микрокредитов)

поручительства 1 - 2 физических лиц, чьи

Обеспечение возвратности средств жилищных займов (микрокредитов)

поручительства 1 - 2 физических лиц, чьи

Слайд 17Источники финансирования

средства регионального и местных бюджетов

средства предприятий и организаций, заинтересованных в

Источники финансирования

средства регионального и местных бюджетов

средства предприятий и организаций, заинтересованных в

Слайд 18Риски жилищного микрофинансирования

Риски жилищного микрофинансирования связаны с:

доходами клиентов (нерегулярность, чувствительность уровня платежеспособности

Риски жилищного микрофинансирования

Риски жилищного микрофинансирования связаны с:

доходами клиентов (нерегулярность, чувствительность уровня платежеспособности

Слайд 19Управление рисками

требование платежеспособности заемщика

положительная кредитная история заемщика, т.е. своевременный возврат предыдущего

Управление рисками

требование платежеспособности заемщика

положительная кредитная история заемщика, т.е. своевременный возврат предыдущего

Слайд 20Виды строительного сопровождения

на предварительной стадии: помощь в выборе строительного проекта, разработке

Виды строительного сопровождения

на предварительной стадии: помощь в выборе строительного проекта, разработке

Слайд 21Требования к организации, осуществляющей жилищное микрофинансирование

иметь опыт работы в области жилищного кредитования

иметь

Требования к организации, осуществляющей жилищное микрофинансирование

иметь опыт работы в области жилищного кредитования

иметь

Сказка о том, откуда возникла наука Информатика

Сказка о том, откуда возникла наука Информатика "Последний звонок" - 2011

"Последний звонок" - 2011 Динозавры

Динозавры Boyko_Prezentatsiya_2_0

Boyko_Prezentatsiya_2_0 Натюрморт

Натюрморт Последняя миля BI проекта:визуализация и анализ данных

Последняя миля BI проекта:визуализация и анализ данных Степи Кубани

Степи Кубани Презентация на тему Энерготраты человека и пищевой рацион

Презентация на тему Энерготраты человека и пищевой рацион “Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу

“Присутність кандидатів у Президенти України в Livejournal* як складовий елемент передвиборчої кампанії” Микола Малуха ака jesfor 30.01.2009 Р.Х. *персонального блоґу Презентация на тему Понятие о систематике растений (6 класс)

Презентация на тему Понятие о систематике растений (6 класс) СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА

СЕКСУАЛЬНОЕ ЗДОРОВЬЕИ ПРАВА ЧЕЛОВЕКА техника безоп

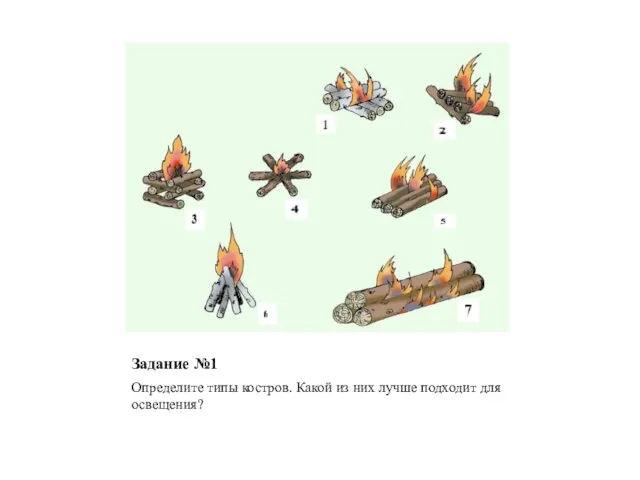

техника безоп Типы костров

Типы костров Токарь профессия

Токарь профессия Светлейший князь Григорий Александрович Потемкин-Таврический

Светлейший князь Григорий Александрович Потемкин-Таврический Акробатические элементы. Упражнения на гибкость, растяжка, координация

Акробатические элементы. Упражнения на гибкость, растяжка, координация Древнейшая Греция

Древнейшая Греция Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства

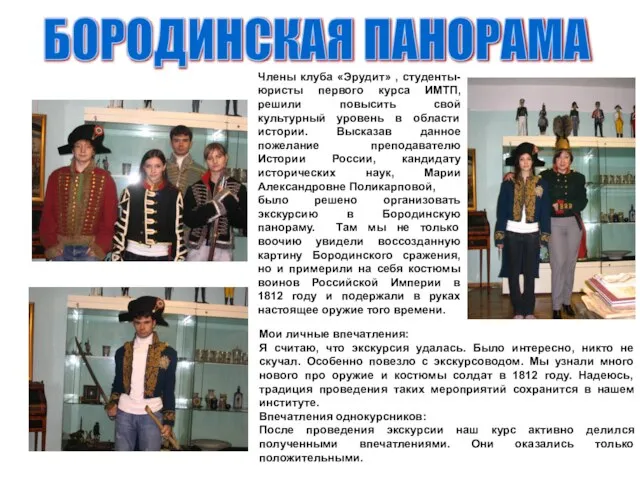

Общая характеристика судебников 1497 и 1550. Их значение в истории Российского государства БОРОДИНСКАЯ ПАНОРАМА

БОРОДИНСКАЯ ПАНОРАМА Колебания

Колебания Сбор и подготовка нефти, газа и воды Грековского месторождения

Сбор и подготовка нефти, газа и воды Грековского месторождения NEW BEGINNING

NEW BEGINNING  Конфликты

Конфликты И это тоже Профсоюз!

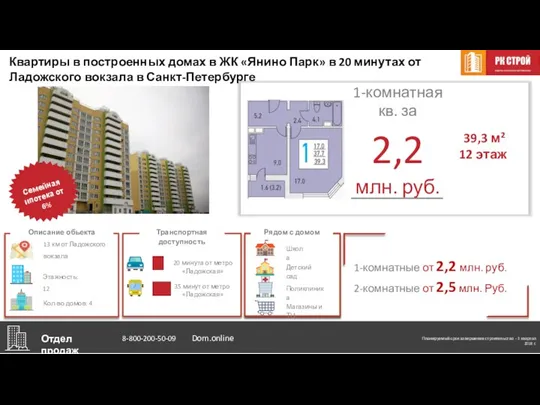

И это тоже Профсоюз! Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге

Квартиры в домах в ЖК Янино Парк в 20 минутах от Ладожского вокзала в Санкт-Петербурге Тема презентации. Размер презентации

Тема презентации. Размер презентации Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР

Презентация на тему Групповая работа с детьми старшей группы компенсирующей направленности с ЗПР Запоминающие устройства

Запоминающие устройства