- РЫНОЧНЫЕ СТИМУЛЫ ДЛЯ ПРОВЕДЕНИЯ МОДЕРНИЗАЦИИ

Содержание

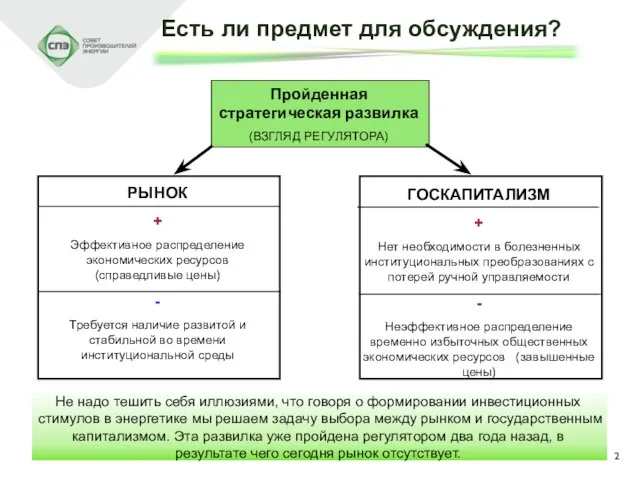

- 2. Есть ли предмет для обсуждения? Не надо тешить себя иллюзиями, что говоря о формировании инвестиционных стимулов

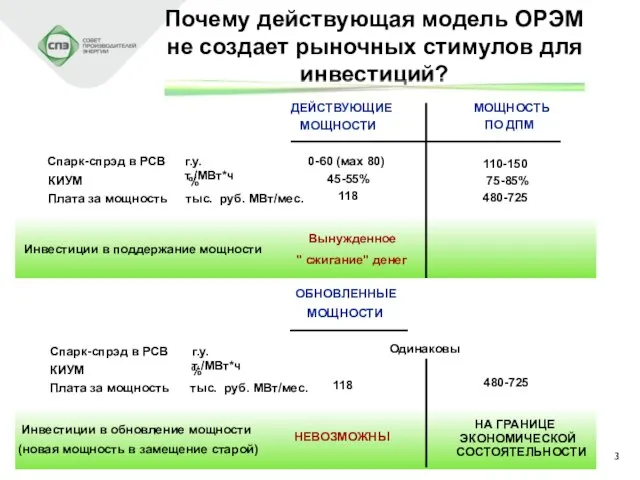

- 3. Почему действующая модель ОРЭМ не создает рыночных стимулов для инвестиций? 3

- 4. Инвестиционная активность в ЕЭС сегодня сводится исключительно к госпрограмме и ДПМ Госпрограмма инвестиций АЭС и ГЭС

- 5. А есть ли спрос? К настоящему моменту пока только у государства есть ожидание рыночной востребованности новой

- 6. А если прогноз спроса не сбудется? От 15 до 30 ГВт мощностей ТЭС (в зависимости от

- 7. ДПМ – единственное светлое пятно для тепловой генерации: базовые договоренности соблюдаются; ожидания участников в целом оправдываются

- 8. Сегодня перед регулятором стоит новая стратегическая развилка в отношении выбора механизма привлечения инвестиций, прохождение которой в

- 9. Актуальный вопрос: у кого есть деньги? Потребитель - нет Цены уже завышены. Крупные потребители строят свою

- 10. ВЫВОД Если оставить за скобками эфемерную возможность радикальной смены принципов регулирования и модели ценообразования в отрасли,

- 12. Скачать презентацию

Слайд 3Почему действующая модель ОРЭМ

не создает рыночных стимулов для инвестиций?

3

Почему действующая модель ОРЭМ

не создает рыночных стимулов для инвестиций?

3

Слайд 4Инвестиционная активность в ЕЭС сегодня сводится исключительно к госпрограмме и ДПМ

Госпрограмма инвестиций

Инвестиционная активность в ЕЭС сегодня сводится исключительно к госпрограмме и ДПМ

Госпрограмма инвестиций

Слайд 5А есть ли спрос?

К настоящему моменту пока только у государства есть ожидание

А есть ли спрос?

К настоящему моменту пока только у государства есть ожидание

Слайд 6А если прогноз спроса не сбудется?

От 15 до 30 ГВт мощностей ТЭС

(в

А если прогноз спроса не сбудется?

От 15 до 30 ГВт мощностей ТЭС

(в

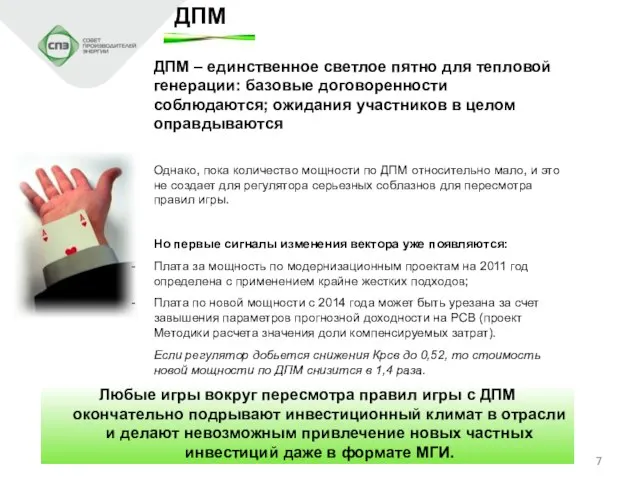

Слайд 7 ДПМ – единственное светлое пятно для тепловой генерации: базовые договоренности соблюдаются; ожидания

ДПМ – единственное светлое пятно для тепловой генерации: базовые договоренности соблюдаются; ожидания

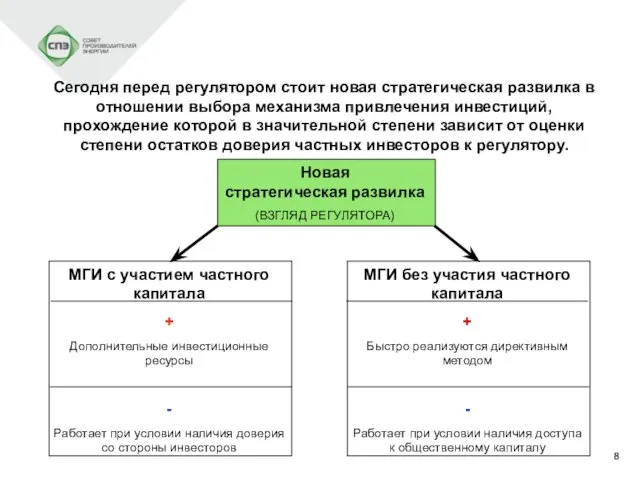

Слайд 8Сегодня перед регулятором стоит новая стратегическая развилка в отношении выбора механизма привлечения

Сегодня перед регулятором стоит новая стратегическая развилка в отношении выбора механизма привлечения

Слайд 9Актуальный вопрос: у кого есть деньги?

Потребитель - нет

Цены уже завышены. Крупные потребители

Актуальный вопрос: у кого есть деньги?

Потребитель - нет

Цены уже завышены. Крупные потребители

Слайд 10ВЫВОД

Если оставить за скобками эфемерную возможность радикальной смены принципов регулирования и модели

ВЫВОД

Если оставить за скобками эфемерную возможность радикальной смены принципов регулирования и модели

Презентация на тему Стволовые клетки

Презентация на тему Стволовые клетки  Рукописная книга

Рукописная книга ОАО «Акционерная компания Лысьвенский металлургический завод»

ОАО «Акционерная компания Лысьвенский металлургический завод» АКБ «Мострансбанк» ОАО

АКБ «Мострансбанк» ОАО Климат Северной Америки

Климат Северной Америки Имя прилагательное. Падежные окончания имен прилагательных мужского, женского, среднего рода

Имя прилагательное. Падежные окончания имен прилагательных мужского, женского, среднего рода Национальная система квалификаций: структура, понятийный аппарат, основные участники

Национальная система квалификаций: структура, понятийный аппарат, основные участники Развитие клиентской базы

Развитие клиентской базы Презентация на тему Пещеры мира

Презентация на тему Пещеры мира  Экспертиза реализованных проектов - для НКО

Экспертиза реализованных проектов - для НКО Значение снов Веры Павловны

Значение снов Веры Павловны Древний город Афины

Древний город Афины №1 Организация простейшей сети

№1 Организация простейшей сети Титовские чтения

Титовские чтения Sport in unserem Leben

Sport in unserem Leben  ИСТОРИЯ СЕМЬИ в истории страны

ИСТОРИЯ СЕМЬИ в истории страны SPORT IN OUR LIFE

SPORT IN OUR LIFE Участие граждан в политической жизни

Участие граждан в политической жизни П. Кривоногов. Защитники Брестской крепости. 1951

П. Кривоногов. Защитники Брестской крепости. 1951 Obraz_berezy_kak_klyuchevoy_obraz_russkoy_literatury

Obraz_berezy_kak_klyuchevoy_obraz_russkoy_literatury Гражданские правоотношения

Гражданские правоотношения איתור מידע של שעות פעילות במודעות, התמצאות בזמן

איתור מידע של שעות פעילות במודעות, התמצאות בזמן Подготовка к контрольной работе №1

Подготовка к контрольной работе №1 Презентация на тему Реки России

Презентация на тему Реки России Тестовая методика Диагностики устной и письменной речи младших школьников

Тестовая методика Диагностики устной и письменной речи младших школьников Городская целевая программа «Демографическое развитие г.Шумерля»

Городская целевая программа «Демографическое развитие г.Шумерля» Cloud Computing в науке и образовании:новые возможности для ВУЗов

Cloud Computing в науке и образовании:новые возможности для ВУЗов ПЕРВЫЕ ЗВУКИ

ПЕРВЫЕ ЗВУКИ