- Себестоимость

Содержание

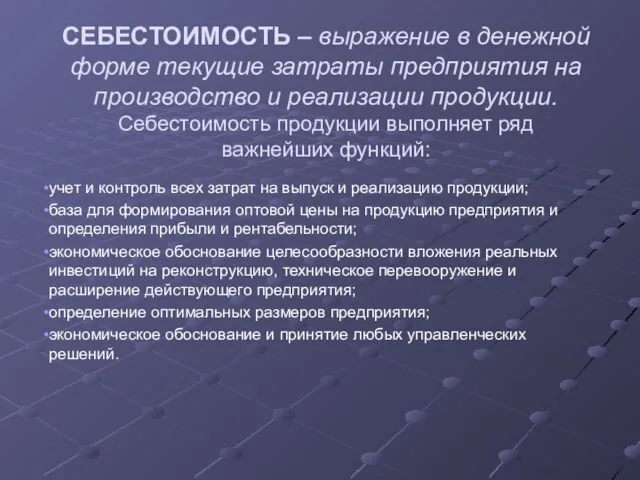

- 2. СЕБЕСТОИМОСТЬ – выражение в денежной форме текущие затраты предприятия на производство и реализации продукции. Себестоимость продукции

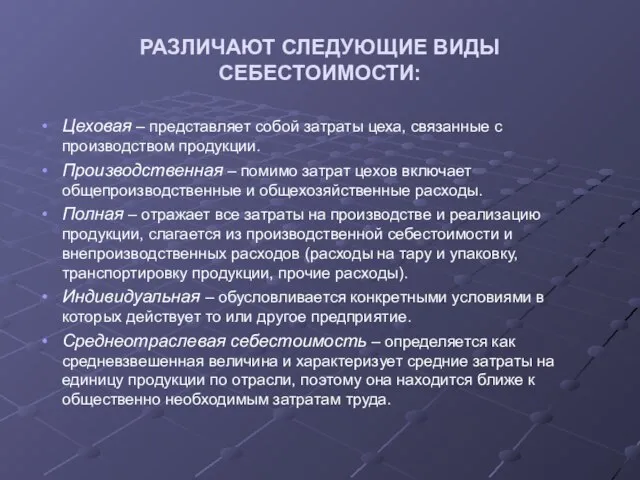

- 3. РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ СЕБЕСТОИМОСТИ: Цеховая – представляет собой затраты цеха, связанные с производством продукции. Производственная –

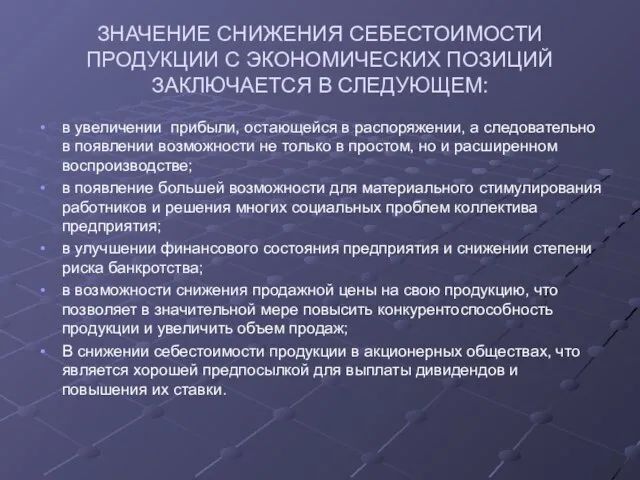

- 4. ЗНАЧЕНИЕ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ С ЭКОНОМИЧЕСКИХ ПОЗИЦИЙ ЗАКЛЮЧАЕТСЯ В СЛЕДУЮЩЕМ: в увеличении прибыли, остающейся в распоряжении,

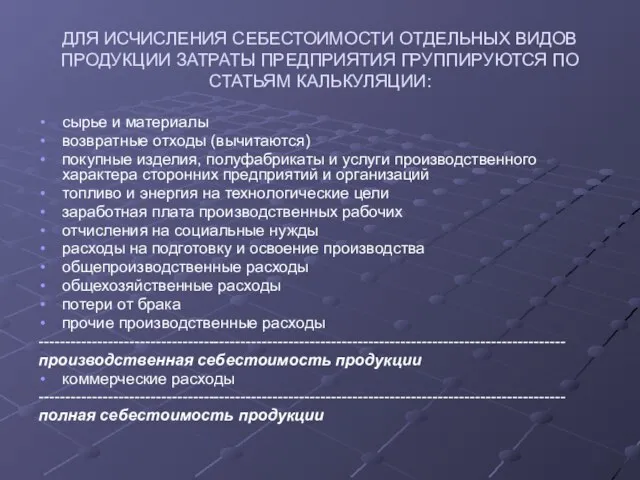

- 5. ДЛЯ ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ОТДЕЛЬНЫХ ВИДОВ ПРОДУКЦИИ ЗАТРАТЫ ПРЕДПРИЯТИЯ ГРУППИРУЮТСЯ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ: сырье и материалы возвратные

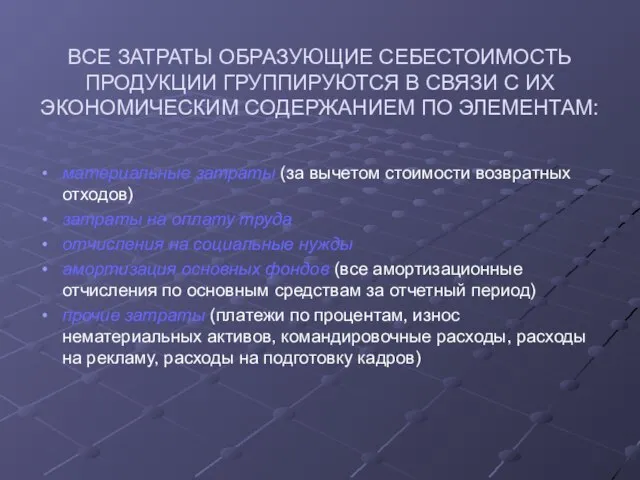

- 6. ВСЕ ЗАТРАТЫ ОБРАЗУЮЩИЕ СЕБЕСТОИМОСТЬ ПРОДУКЦИИ ГРУППИРУЮТСЯ В СВЯЗИ С ИХ ЭКОНОМИЧЕСКИМ СОДЕРЖАНИЕМ ПО ЭЛЕМЕНТАМ: материальные затраты

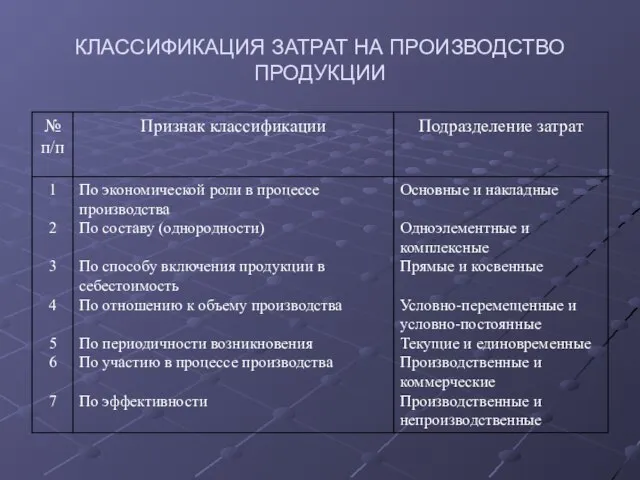

- 7. КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

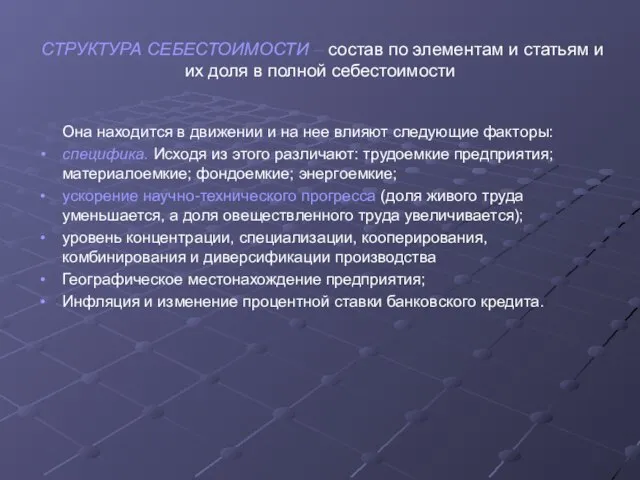

- 8. СТРУКТУРА СЕБЕСТОИМОСТИ – состав по элементам и статьям и их доля в полной себестоимости Она находится

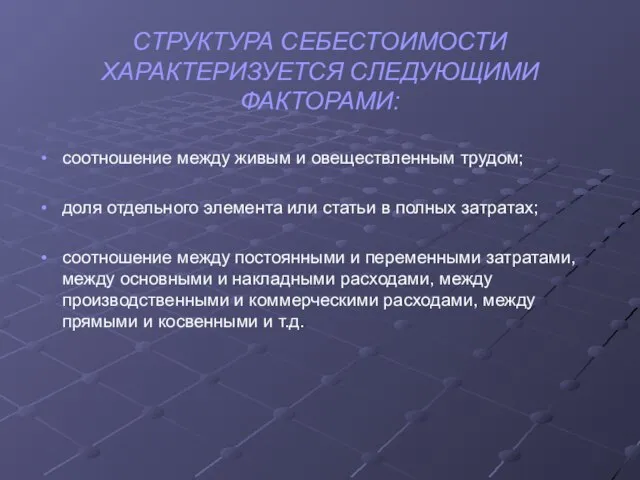

- 9. СТРУКТУРА СЕБЕСТОИМОСТИ ХАРАКТЕРИЗУЕТСЯ СЛЕДУЮЩИМИ ФАКТОРАМИ: соотношение между живым и овеществленным трудом; доля отдельного элемента или статьи

- 10. ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ НА ПРЕДПРИЯТИИ Смета затрат на производство продукции (составляется по экономическим элементам); Себестоимость всей товарной

- 12. Скачать презентацию

Слайд 3РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ СЕБЕСТОИМОСТИ:

Цеховая – представляет собой затраты цеха, связанные с производством

РАЗЛИЧАЮТ СЛЕДУЮЩИЕ ВИДЫ СЕБЕСТОИМОСТИ:

Цеховая – представляет собой затраты цеха, связанные с производством

Слайд 4ЗНАЧЕНИЕ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ С ЭКОНОМИЧЕСКИХ ПОЗИЦИЙ ЗАКЛЮЧАЕТСЯ В СЛЕДУЮЩЕМ:

в увеличении прибыли,

ЗНАЧЕНИЕ СНИЖЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ С ЭКОНОМИЧЕСКИХ ПОЗИЦИЙ ЗАКЛЮЧАЕТСЯ В СЛЕДУЮЩЕМ:

в увеличении прибыли,

Слайд 5ДЛЯ ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ОТДЕЛЬНЫХ ВИДОВ ПРОДУКЦИИ ЗАТРАТЫ ПРЕДПРИЯТИЯ ГРУППИРУЮТСЯ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ:

сырье

ДЛЯ ИСЧИСЛЕНИЯ СЕБЕСТОИМОСТИ ОТДЕЛЬНЫХ ВИДОВ ПРОДУКЦИИ ЗАТРАТЫ ПРЕДПРИЯТИЯ ГРУППИРУЮТСЯ ПО СТАТЬЯМ КАЛЬКУЛЯЦИИ:

сырье

Слайд 6ВСЕ ЗАТРАТЫ ОБРАЗУЮЩИЕ СЕБЕСТОИМОСТЬ ПРОДУКЦИИ ГРУППИРУЮТСЯ В СВЯЗИ С ИХ ЭКОНОМИЧЕСКИМ СОДЕРЖАНИЕМ

ВСЕ ЗАТРАТЫ ОБРАЗУЮЩИЕ СЕБЕСТОИМОСТЬ ПРОДУКЦИИ ГРУППИРУЮТСЯ В СВЯЗИ С ИХ ЭКОНОМИЧЕСКИМ СОДЕРЖАНИЕМ

Слайд 7КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

КЛАССИФИКАЦИЯ ЗАТРАТ НА ПРОИЗВОДСТВО ПРОДУКЦИИ

Слайд 8СТРУКТУРА СЕБЕСТОИМОСТИ – состав по элементам и статьям и их доля в

СТРУКТУРА СЕБЕСТОИМОСТИ – состав по элементам и статьям и их доля в

Слайд 9СТРУКТУРА СЕБЕСТОИМОСТИ ХАРАКТЕРИЗУЕТСЯ СЛЕДУЮЩИМИ ФАКТОРАМИ:

соотношение между живым и овеществленным трудом;

доля отдельного элемента

СТРУКТУРА СЕБЕСТОИМОСТИ ХАРАКТЕРИЗУЕТСЯ СЛЕДУЮЩИМИ ФАКТОРАМИ:

соотношение между живым и овеществленным трудом;

доля отдельного элемента

Слайд 10ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ НА ПРЕДПРИЯТИИ

Смета затрат на производство продукции (составляется по экономическим элементам);

Себестоимость

ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ НА ПРЕДПРИЯТИИ

Смета затрат на производство продукции (составляется по экономическим элементам);

Себестоимость

Презентация на тему АЗБУКА В СТИХАХ

Презентация на тему АЗБУКА В СТИХАХ  Монитор. Разрушение мифов о мониторах

Монитор. Разрушение мифов о мониторах Храм Христа Спасителя

Храм Христа Спасителя 1,5 л 0,5 л Зачем нам нужен Бювет? Цели: 1.Привлечь дополнительную ЦА. По итогам исследования OMI* название «Липецкий Бювет» слово «Липец

1,5 л 0,5 л Зачем нам нужен Бювет? Цели: 1.Привлечь дополнительную ЦА. По итогам исследования OMI* название «Липецкий Бювет» слово «Липец Анти-эйджинговое лечение кожи

Анти-эйджинговое лечение кожи Пожарные автомобили

Пожарные автомобили Природный газ

Природный газ Жемчужников Алексей Михайлович

Жемчужников Алексей Михайлович Климат

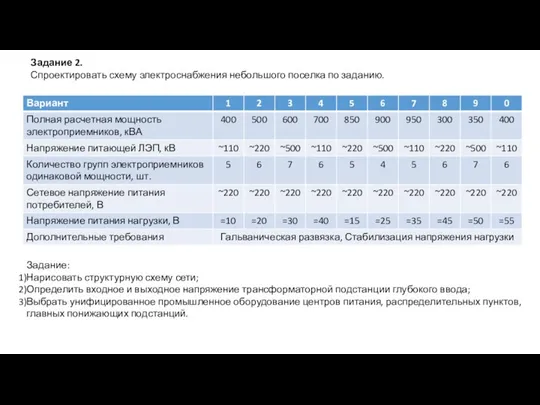

Климат Задание 2

Задание 2 Ароматы духов

Ароматы духов Презентация на тему ПУШНО-МЕХОВЫЕ ИЗДЕЛИЯ

Презентация на тему ПУШНО-МЕХОВЫЕ ИЗДЕЛИЯ  История часов

История часов Реализация проектов в области биотехнологий по программе «У.М.Н.И.К.»

Реализация проектов в области биотехнологий по программе «У.М.Н.И.К.» Основы молекулярной генетики

Основы молекулярной генетики Управленческий менеджмент и маркетинг

Управленческий менеджмент и маркетинг Православное учение о человеке

Православное учение о человеке НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ

НАЧАЛО ВЕЛИКОЙ ОТЕЧЕСТВЕННОЙ ВОЙНЫ Депозит

Депозит МИ

МИ Презентация на тему Корни с чередованием

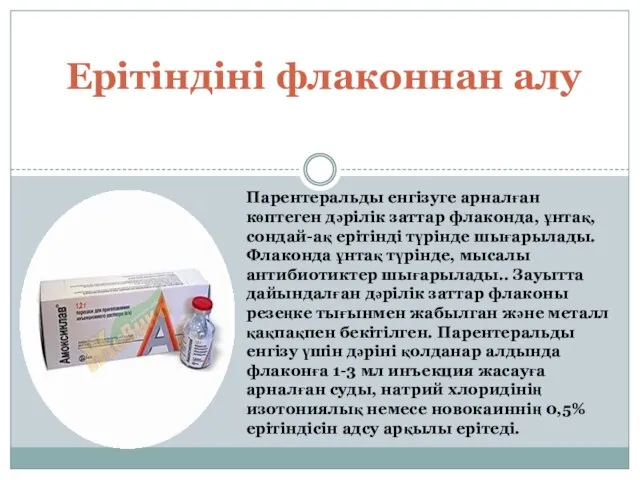

Презентация на тему Корни с чередованием Ерітіндіні флаконнан алу Парентеральды

Ерітіндіні флаконнан алу Парентеральды Каталитическая активность ферментов в живых тканях

Каталитическая активность ферментов в живых тканях семисвечник

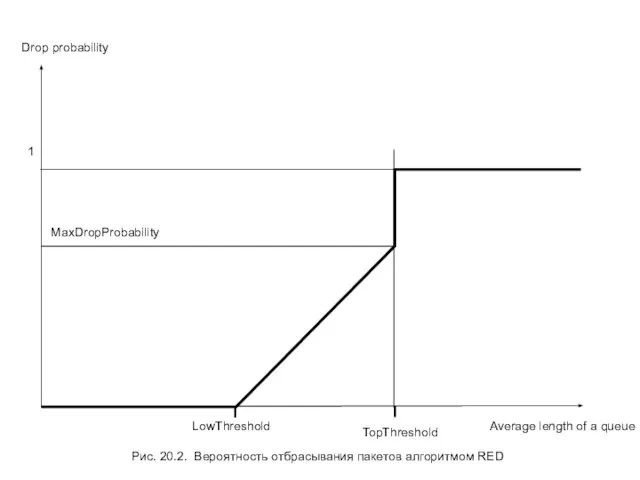

семисвечник Average length of a queue

Average length of a queue Костюм Деда Мороза

Костюм Деда Мороза Бумажное шоу Фантазёрия

Бумажное шоу Фантазёрия Фізічная культура і спорт. Фарміраванне здаровага спосабу жыцця

Фізічная культура і спорт. Фарміраванне здаровага спосабу жыцця