- Себестоимость. Калькуляция затрат

Содержание

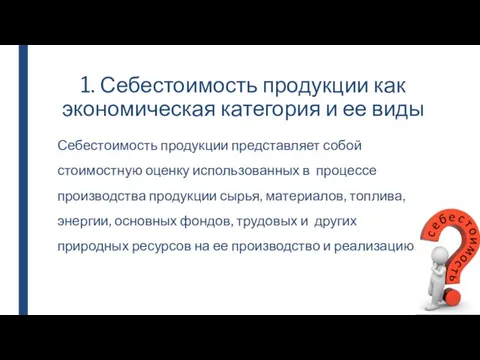

- 2. 1. Себестоимость продукции как экономическая категория и ее виды Себестоимость продукции представляет собой стоимостную оценку использованных

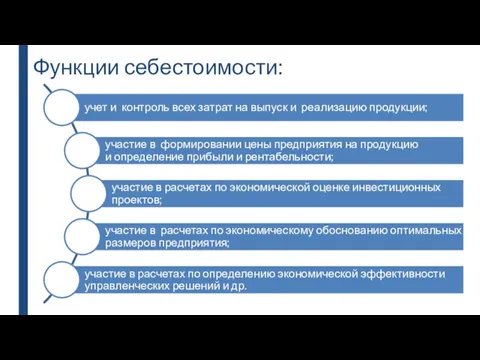

- 3. Функции себестоимости:

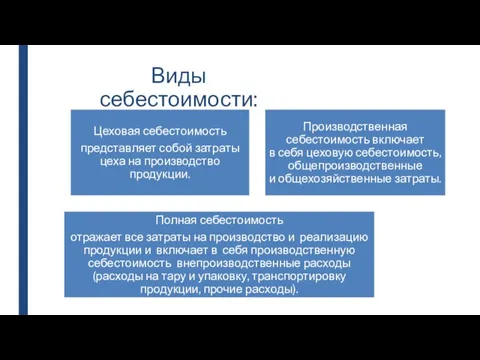

- 4. Виды себестоимости:

- 6. 2. Смета затрат на производство Смета – это группировка предстоящих плановых затрат предприятия на производство и

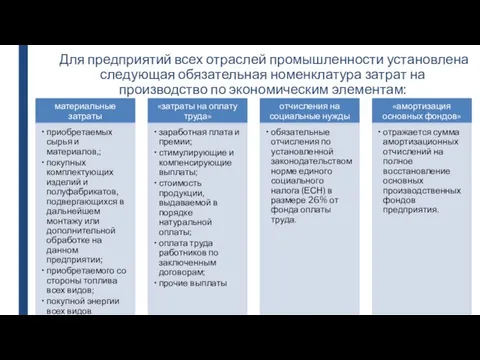

- 7. Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производство по экономическим элементам:

- 8. 3. КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ МЕТОДЫ КАЛЬКУЛИРОВАНИЯ Калькуляция (лат. calculаtio от саlсulо — считаю, подсчитываю) — вычисление себестоимости

- 9. Калькуляция бывает: плановой — составляется на планируемый период на основе прогрессивных норм затрат труда и средств

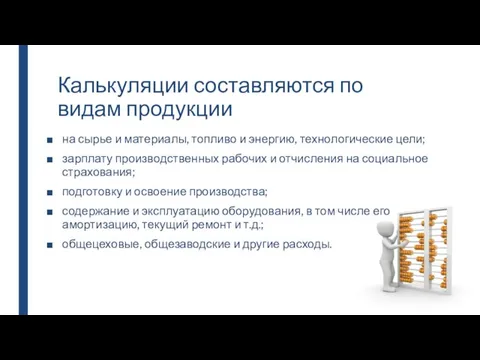

- 10. Калькуляции составляются по видам продукции на сырье и материалы, топливо и энергию, технологические цели; зарплату производственных

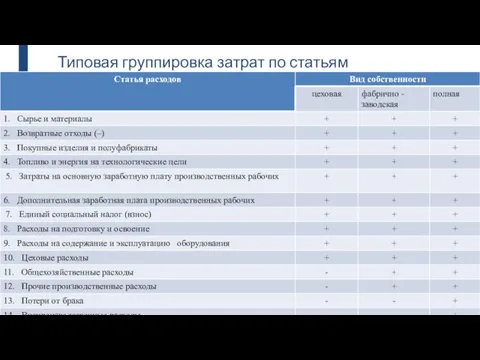

- 11. Типовая группировка затрат по статьям калькуляции

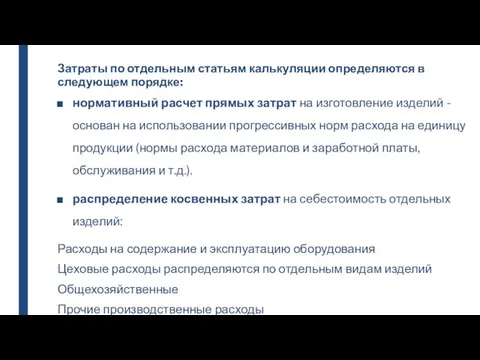

- 12. Затраты по отдельным статьям калькуляции определяются в следующем порядке: нормативный расчет прямых затрат на изготовление изделий

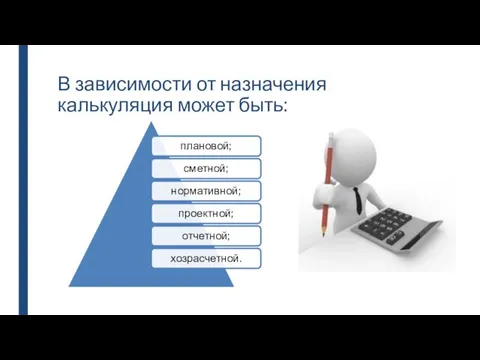

- 13. В зависимости от назначения калькуляция может быть:

- 14. Методы учета и калькулирования фактической себестоимости продукции: 1. Нормативный метод основан на составлении нормативной калькуляции по

- 15. 2. При позаказном методе объектом учета и калькулирования является отдельный производственный заказ, выдаваемый на заранее определенное

- 16. Задача 1

- 17. Решение

- 20. Задача 2.

- 21. Решение:

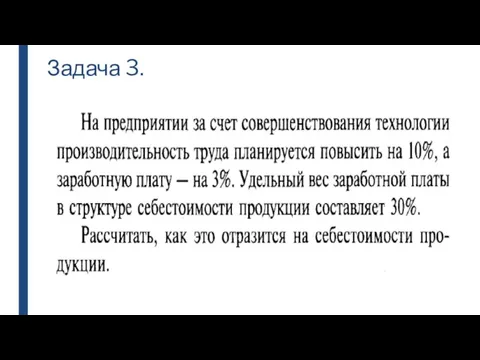

- 23. Задача 3.

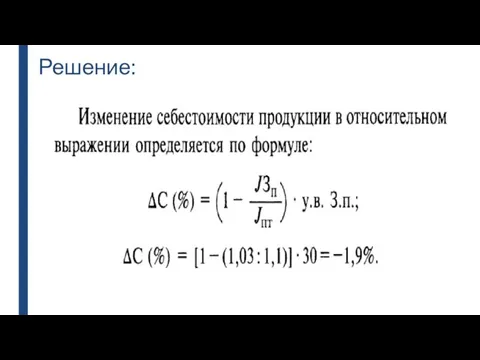

- 24. Решение:

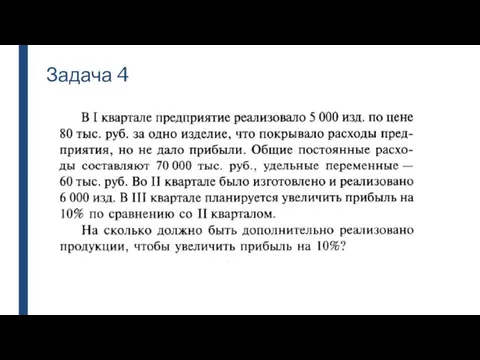

- 25. Задача 4

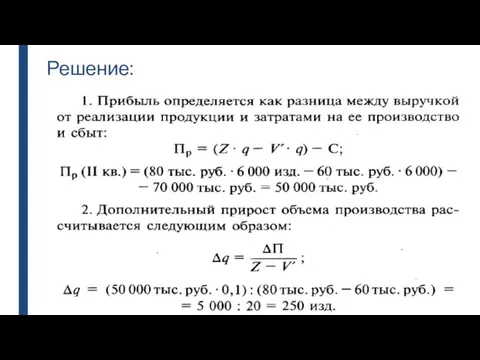

- 26. Решение:

- 27. Задача 5

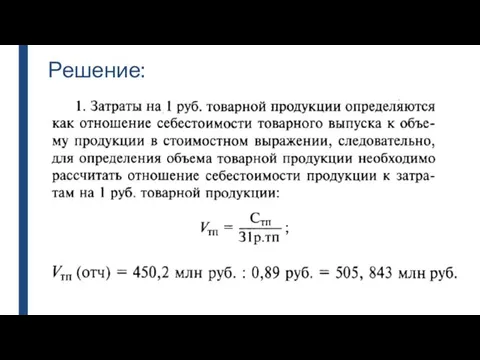

- 28. Решение:

- 30. Задача 6

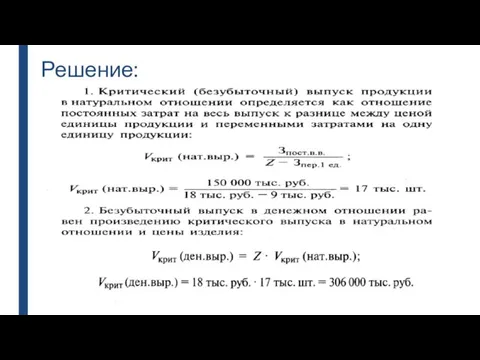

- 31. Решение:

- 33. Скачать презентацию

Слайд 21. Себестоимость продукции как экономическая категория и ее виды

Себестоимость продукции представляет собой стоимостную

1. Себестоимость продукции как экономическая категория и ее виды

Себестоимость продукции представляет собой стоимостную

Слайд 3Функции себестоимости:

Функции себестоимости:

Слайд 4Виды себестоимости:

Виды себестоимости:

Слайд 62. Смета затрат на производство

Смета – это группировка предстоящих плановых затрат

2. Смета затрат на производство

Смета – это группировка предстоящих плановых затрат

Слайд 7Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производство

Для предприятий всех отраслей промышленности установлена следующая обязательная номенклатура затрат на производство

Слайд 83. КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ МЕТОДЫ КАЛЬКУЛИРОВАНИЯ

Калькуляция (лат. calculаtio от саlсulо — считаю, подсчитываю)

3. КАЛЬКУЛЯЦИЯ СЕБЕСТОИМОСТИ МЕТОДЫ КАЛЬКУЛИРОВАНИЯ

Калькуляция (лат. calculаtio от саlсulо — считаю, подсчитываю)

Слайд 9Калькуляция бывает:

плановой — составляется на планируемый период на основе прогрессивных норм затрат

Калькуляция бывает:

плановой — составляется на планируемый период на основе прогрессивных норм затрат

Слайд 10Калькуляции составляются по видам продукции

на сырье и материалы, топливо и энергию, технологические

Калькуляции составляются по видам продукции

на сырье и материалы, топливо и энергию, технологические

Слайд 11Типовая группировка затрат по статьям калькуляции

Типовая группировка затрат по статьям калькуляции

Слайд 12Затраты по отдельным статьям калькуляции определяются в следующем порядке:

нормативный расчет прямых затрат

Затраты по отдельным статьям калькуляции определяются в следующем порядке:

нормативный расчет прямых затрат

Слайд 13В зависимости от назначения калькуляция может быть:

В зависимости от назначения калькуляция может быть:

Слайд 14Методы учета и калькулирования фактической себестоимости продукции:

1. Нормативный метод основан на составлении

Методы учета и калькулирования фактической себестоимости продукции:

1. Нормативный метод основан на составлении

Слайд 152. При позаказном методе объектом учета и калькулирования является отдельный производственный заказ,

2. При позаказном методе объектом учета и калькулирования является отдельный производственный заказ,

Слайд 16Задача 1

Задача 1

Слайд 17Решение

Решение

Слайд 20Задача 2.

Задача 2.

Слайд 21Решение:

Решение:

Слайд 23Задача 3.

Задача 3.

Слайд 24Решение:

Решение:

Слайд 25Задача 4

Задача 4

Слайд 26Решение:

Решение:

Слайд 27Задача 5

Задача 5

Слайд 28Решение:

Решение:

Слайд 30Задача 6

Задача 6

Слайд 31Решение:

Решение:

Обирай майбутнє без тютюну

Обирай майбутнє без тютюну Вписанный угол

Вписанный угол Презентация на тему Ориентирование

Презентация на тему Ориентирование  Бог после метафизики (Богословская эстетика)

Бог после метафизики (Богословская эстетика) Радиационный крекинг тяжелых нефтей

Радиационный крекинг тяжелых нефтей Презентация _Система объектов_ 6 класс

Презентация _Система объектов_ 6 класс Презентация на тему Ткани 8 класс

Презентация на тему Ткани 8 класс  ФГОС как методология новой парадигмы образования

ФГОС как методология новой парадигмы образования Судьба женщин и детей в годы Великой Отечественной войны

Судьба женщин и детей в годы Великой Отечественной войны Растягивающие и сжимающие нагрузки

Растягивающие и сжимающие нагрузки Партерная гимнастика

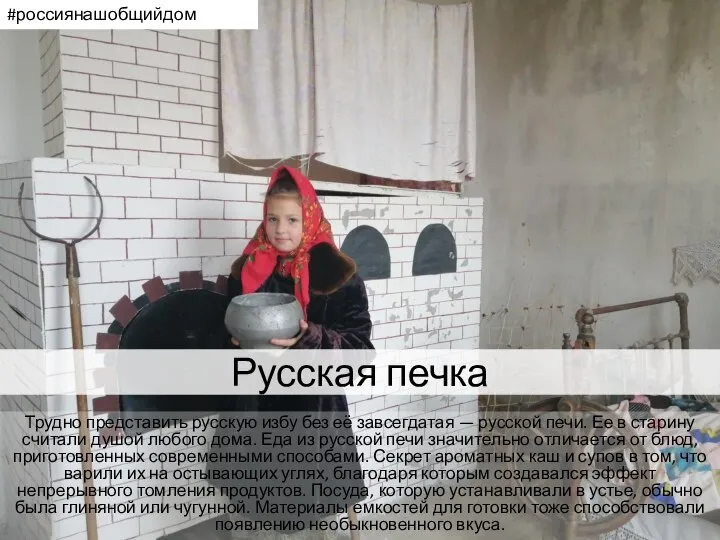

Партерная гимнастика Русская печка. #россиянашобщийдом

Русская печка. #россиянашобщийдом Контрольная презентация по домашнему чтению

Контрольная презентация по домашнему чтению Фасовка и упаковка новых видов лекарственных препаратов в Республике Беларусь

Фасовка и упаковка новых видов лекарственных препаратов в Республике Беларусь Palabras en español

Palabras en español Отгадай загадку. Шипит и злится, воды боится. С языком – а не лает, Без зубов – а кусает. ОГОНЬ.

Отгадай загадку. Шипит и злится, воды боится. С языком – а не лает, Без зубов – а кусает. ОГОНЬ. Различие в правовых системах Англии, Уэльса, Шотландии и Северной Ирландии

Различие в правовых системах Англии, Уэльса, Шотландии и Северной Ирландии Презентация на тему Повторительно- обобщающий урок «Цивилизации Древнего Востока» (5класс)

Презентация на тему Повторительно- обобщающий урок «Цивилизации Древнего Востока» (5класс) Новые методики воспитания и их использование в воспитательном процессе

Новые методики воспитания и их использование в воспитательном процессе Кубань – наш общий дом

Кубань – наш общий дом Zeek Rewards

Zeek Rewards Муниципальное дошкольное образовательное учреждение«Детский сад компенсирующего вида № 7»

Муниципальное дошкольное образовательное учреждение«Детский сад компенсирующего вида № 7» Электрический чайник с цифровым сенсорным контролем температуры от iCook™

Электрический чайник с цифровым сенсорным контролем температуры от iCook™ Система CVP-анализа: специфическая модель взаимосвязи объема, себестоимости, затрат продукции на АО Первый хлебокомбинат

Система CVP-анализа: специфическая модель взаимосвязи объема, себестоимости, затрат продукции на АО Первый хлебокомбинат Презентация на тему It’s as an Invention (Изобретения, которые потрясли мир)

Презентация на тему It’s as an Invention (Изобретения, которые потрясли мир) Прямые линии и организация пространства

Прямые линии и организация пространства Грамматич основа предл 8 кл

Грамматич основа предл 8 кл ПУТЕШЕСТВИЕ ПО КИИ

ПУТЕШЕСТВИЕ ПО КИИ