- Себестоимость производства энергии

Содержание

- 2. Производственные затраты в промышленности и энергетике - годовые издержки производства (эксплуатационные расходы, текущие затраты). Экономическая сущность

- 3. Себестоимость в энергетике: Себестоимость энергии учитывает затраты на производство и передачу и распределение энергии На себестоимость

- 4. Элементами затрат характеризуется процесс производства Элементами в смете затрат на производство являются : Затраты на приобретение

- 5. В общем виде состав эксплуатационных затрат в энергетике и промышленности можно представить: И = Ис +

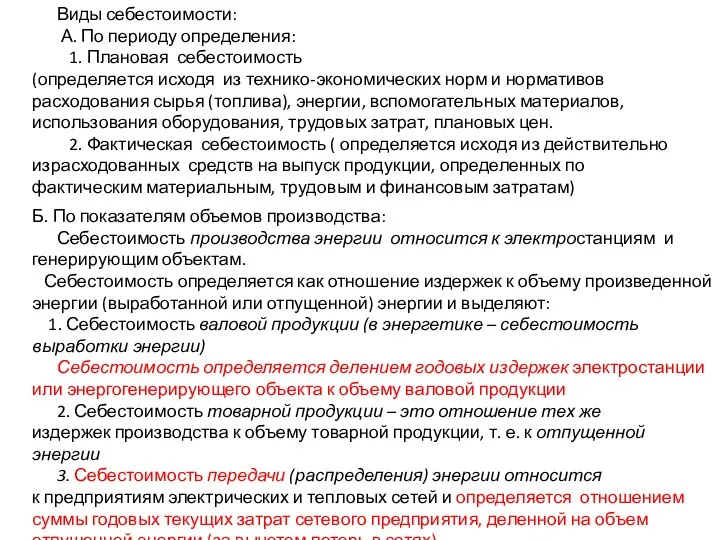

- 6. Виды себестоимости: А. По периоду определения: 1. Плановая себестоимость (определяется исходя из технико-экономических норм и нормативов

- 7. Для учета себестоимости единицы продукции определенного вида затраты распределяются по калькуляционным статьям: Топливо на технологические нужды

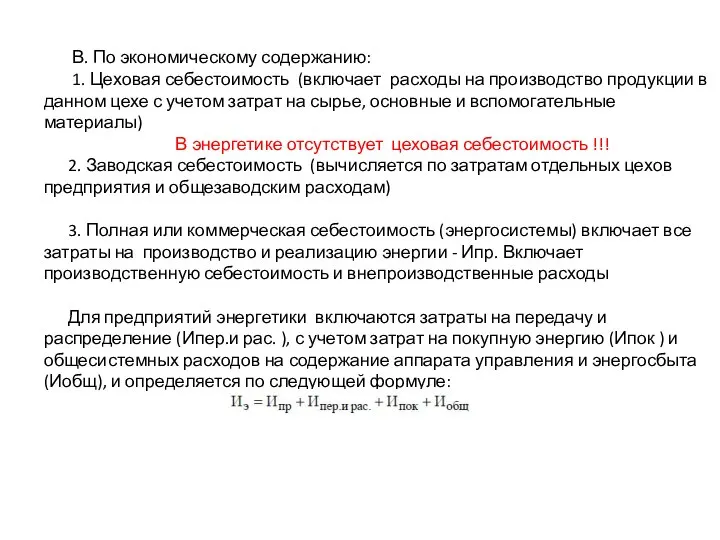

- 8. В. По экономическому содержанию: 1. Цеховая себестоимость (включает расходы на производство продукции в данном цехе с

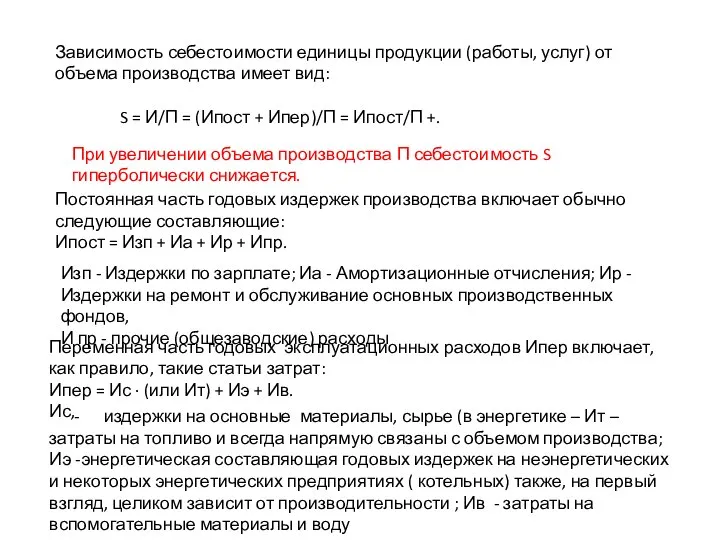

- 10. Зависимость себестоимости единицы продукции (работы, услуг) от объема производства имеет вид: S = И/П = (Ипост

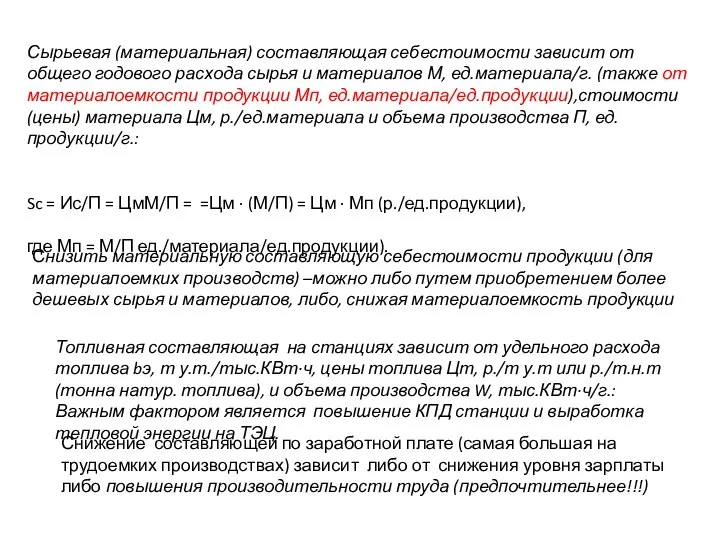

- 11. Сырьевая (материальная) составляющая себестоимости зависит от общего годового расхода сырья и материалов М, ед.материала/г. (также от

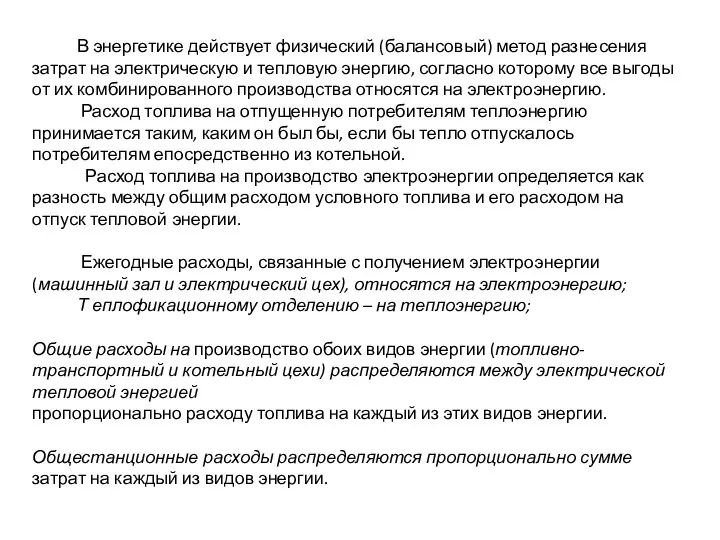

- 12. В энергетике действует физический (балансовый) метод разнесения затрат на электрическую и тепловую энергию, согласно которому все

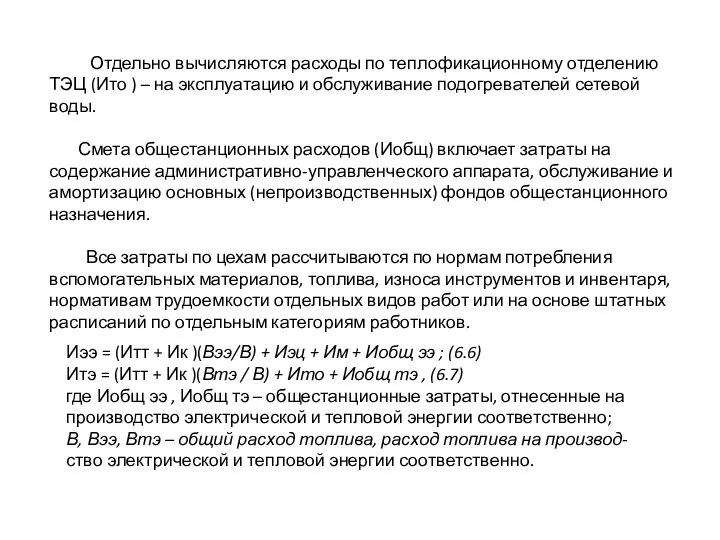

- 13. Отдельно вычисляются расходы по теплофикационному отделению ТЭЦ (Ито ) – на эксплуатацию и обслуживание подогревателей сетевой

- 14. В смете затрат по топливно-транспортному цеху (Итт ) отражаются затраты на: доставку топлива от станции назначения

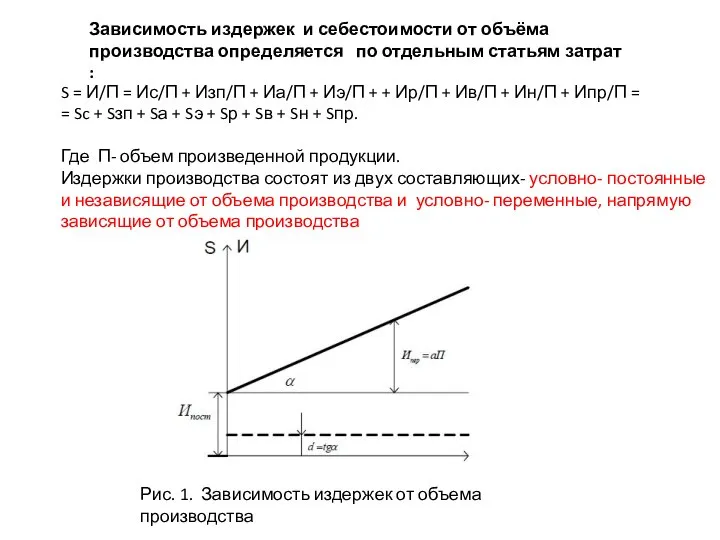

- 15. Зависимость издержек и себестоимости от объёма производства определяется по отдельным статьям затрат : S = И/П

- 16. Факторы снижения себестоимости: Число часов использования работы станции влияет на эффективность работы электростанции. Снижение условно-постоянных составляющих

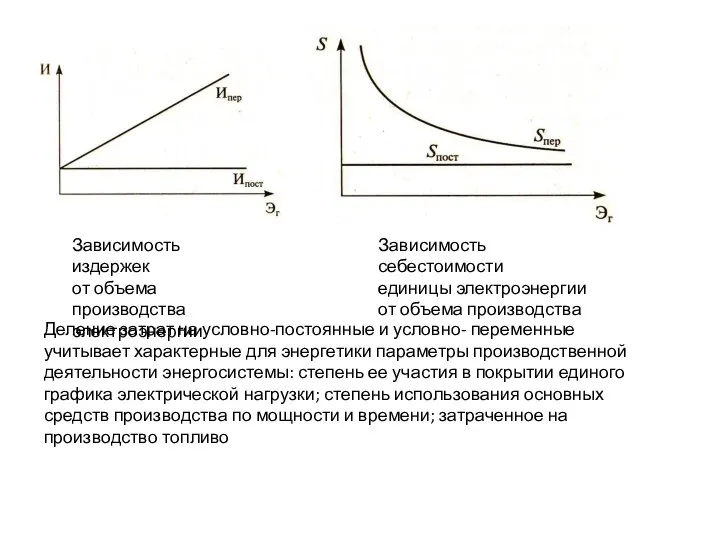

- 17. Зависимость издержек от объема производства электроэнергии Зависимость себестоимости единицы электроэнергии от объема производства Деление затрат на

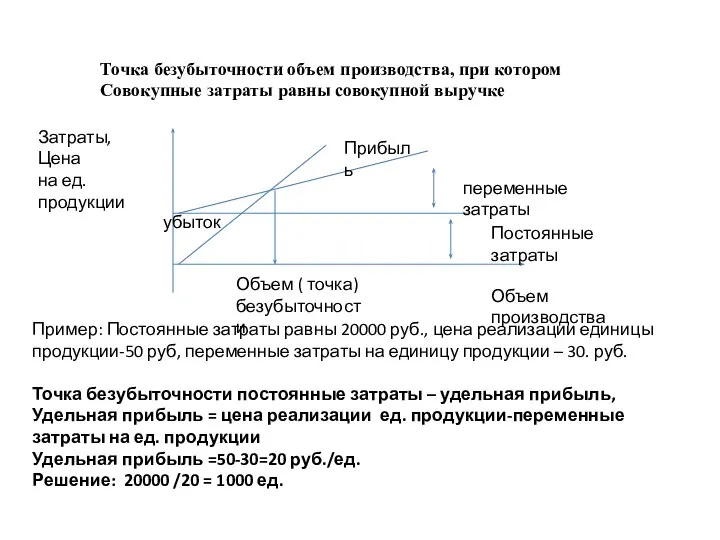

- 18. Точка безубыточности объем производства, при котором Совокупные затраты равны совокупной выручке Объем производства Постоянные затраты переменные

- 20. Скачать презентацию

Слайд 2Производственные затраты в промышленности и энергетике - годовые издержки производства (эксплуатационные расходы,

Производственные затраты в промышленности и энергетике - годовые издержки производства (эксплуатационные расходы,

Слайд 3Себестоимость в энергетике:

Себестоимость энергии учитывает затраты на производство и передачу и распределение

Себестоимость в энергетике:

Себестоимость энергии учитывает затраты на производство и передачу и распределение

Слайд 4Элементами затрат характеризуется процесс производства

Элементами в смете затрат на производство являются :

Затраты

Элементами затрат характеризуется процесс производства

Элементами в смете затрат на производство являются :

Затраты

Слайд 5В общем виде состав эксплуатационных затрат в энергетике и промышленности можно представить:

В общем виде состав эксплуатационных затрат в энергетике и промышленности можно представить:

Слайд 6 Виды себестоимости:

А. По периоду определения:

1. Плановая себестоимость

(определяется

Виды себестоимости:

А. По периоду определения:

1. Плановая себестоимость

(определяется

Слайд 7 Для учета себестоимости единицы продукции определенного вида затраты распределяются по калькуляционным

Для учета себестоимости единицы продукции определенного вида затраты распределяются по калькуляционным

Слайд 8 В. По экономическому содержанию:

1. Цеховая себестоимость (включает расходы на

В. По экономическому содержанию:

1. Цеховая себестоимость (включает расходы на

Слайд 10Зависимость себестоимости единицы продукции (работы, услуг) от объема производства имеет вид:

Зависимость себестоимости единицы продукции (работы, услуг) от объема производства имеет вид:

Слайд 11Сырьевая (материальная) составляющая себестоимости зависит от общего годового расхода сырья и материалов

Сырьевая (материальная) составляющая себестоимости зависит от общего годового расхода сырья и материалов

Слайд 12 В энергетике действует физический (балансовый) метод разнесения затрат на электрическую и

В энергетике действует физический (балансовый) метод разнесения затрат на электрическую и

Слайд 13 Отдельно вычисляются расходы по теплофикационному отделению ТЭЦ (Ито ) – на

Отдельно вычисляются расходы по теплофикационному отделению ТЭЦ (Ито ) – на

Слайд 14В смете затрат по топливно-транспортному цеху (Итт ) отражаются затраты на:

доставку

В смете затрат по топливно-транспортному цеху (Итт ) отражаются затраты на:

доставку

Слайд 15Зависимость издержек и себестоимости от объёма производства определяется по отдельным статьям затрат

Зависимость издержек и себестоимости от объёма производства определяется по отдельным статьям затрат

Слайд 16

Факторы снижения себестоимости:

Число часов использования работы станции влияет на эффективность

Факторы снижения себестоимости:

Число часов использования работы станции влияет на эффективность

Слайд 17Зависимость издержек

от объема производства

электроэнергии

Зависимость себестоимости

единицы электроэнергии

от объема производства

Деление затрат на условно-постоянные и

Зависимость издержек

от объема производства

электроэнергии

Зависимость себестоимости

единицы электроэнергии

от объема производства

Деление затрат на условно-постоянные и

Слайд 18Точка безубыточности объем производства, при котором

Совокупные затраты равны совокупной выручке

Объем производства

Постоянные затраты

переменные

Точка безубыточности объем производства, при котором

Совокупные затраты равны совокупной выручке

Объем производства

Постоянные затраты

переменные

Объёмы тел

Объёмы тел Произнеси правильно!

Произнеси правильно! Презентация на тему Счет в пределах 100

Презентация на тему Счет в пределах 100 Программа деятельности летнего оздоровительного лагеря с дневным пребыванием детей Правнуки Победы

Программа деятельности летнего оздоровительного лагеря с дневным пребыванием детей Правнуки Победы Проблемы адаптации учебных мигрантов из Азии в российских университетах

Проблемы адаптации учебных мигрантов из Азии в российских университетах Применение ИКТ на уроках английского языка.

Применение ИКТ на уроках английского языка. Почка – зачаточный побег растения

Почка – зачаточный побег растения Структура жития святых

Структура жития святых МЕТОДОЛОГИЯ БУХГАЛТЕРСКОГО УЧЕТА И ФИНАНСОВОЙ ОТЧЕТНОСТИ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ В 2010-2011 ГОДАХ В СВЕТЕ СОВЕР

МЕТОДОЛОГИЯ БУХГАЛТЕРСКОГО УЧЕТА И ФИНАНСОВОЙ ОТЧЕТНОСТИ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) УЧРЕЖДЕНИЙ В 2010-2011 ГОДАХ В СВЕТЕ СОВЕР Эмоции и воля. Процессы психической регуляции

Эмоции и воля. Процессы психической регуляции Технология DITA: обзор возможностей и основные преимущества

Технология DITA: обзор возможностей и основные преимущества Торговый робот

Торговый робот МАТЕМАТИЧЕСКАЯ СТАТИСТИКА

МАТЕМАТИЧЕСКАЯ СТАТИСТИКА Компьютерная грамотность молодежи как основа информационной культуры

Компьютерная грамотность молодежи как основа информационной культуры Экологические проблемы Санкт-Петербурга

Экологические проблемы Санкт-Петербурга  Проблема взаимосвязи обучения и развития

Проблема взаимосвязи обучения и развития Презентация на тему Черепахи

Презентация на тему Черепахи Russia Under Stalin

Russia Under Stalin Посвящение в первоклассники

Посвящение в первоклассники Драматургические опыты А.П.Чехова.История создания пьесы «Вишнёвый сад». Сложность и многозначность отношений между героями пьес

Драматургические опыты А.П.Чехова.История создания пьесы «Вишнёвый сад». Сложность и многозначность отношений между героями пьес Лесные производители.

Лесные производители. CyberFarm. Состав команды

CyberFarm. Состав команды Промоакции и их роль в продвижении товаров

Промоакции и их роль в продвижении товаров Weihnachten in Deutschland

Weihnachten in Deutschland Сто лет тому назадТуберкулёзные пациенты из Россий в Давосе

Сто лет тому назадТуберкулёзные пациенты из Россий в Давосе Презентация на тему Восточная Сибирь

Презентация на тему Восточная Сибирь Графические изображения пространственных объектов на плоскости

Графические изображения пространственных объектов на плоскости «Отраслевое сообщество нужно приличному человеку»

«Отраслевое сообщество нужно приличному человеку»