Семинар на тему: «Новое в бухгалтерском учете, налогообложении и аудите в 2010-2011 гг.»7 июля 2010 г.

- Семинар на тему: «Новое в бухгалтерском учете, налогообложении и аудите в 2010-2011 гг.»7 июля 2010 г.

Содержание

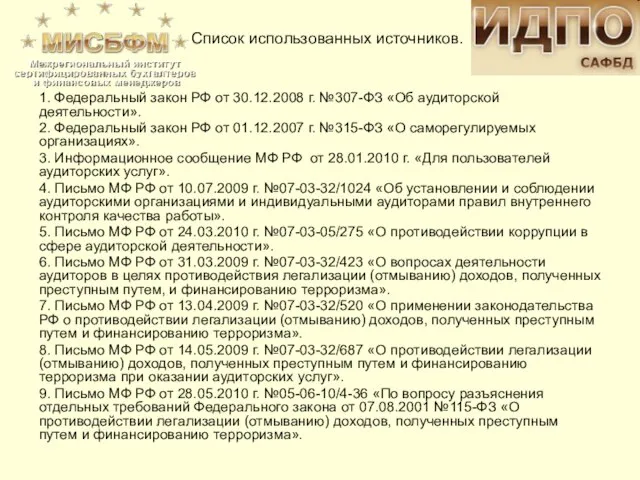

- 2. 1. Федеральный закон РФ от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности». 2. Федеральный закон РФ от

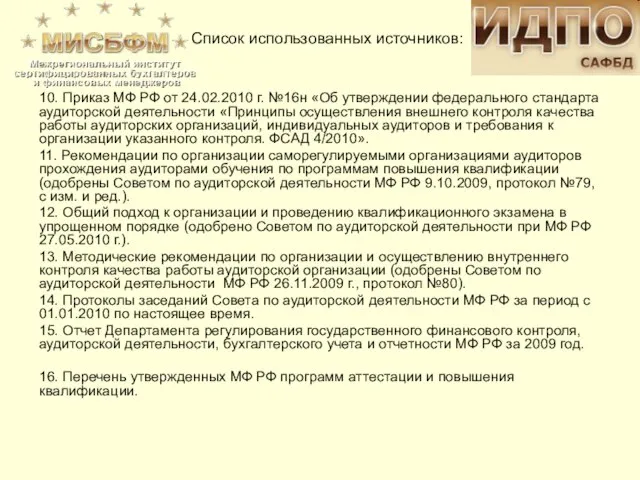

- 3. 10. Приказ МФ РФ от 24.02.2010 г. №16н «Об утверждении федерального стандарта аудиторской деятельности «Принципы осуществления

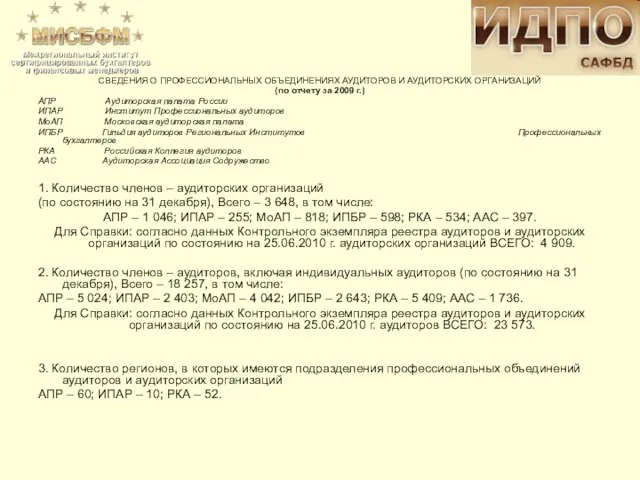

- 4. СВЕДЕНИЯ О ПРОФЕССИОНАЛЬНЫХ ОБЪЕДИНЕНИЯХ АУДИТОРОВ И АУДИТОРСКИХ ОРГАНИЗАЦИЙ (по отчету за 2009 г.) АПР Аудиторская палата

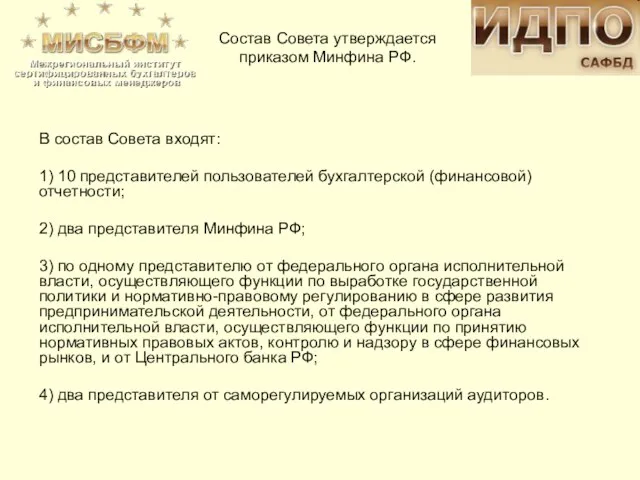

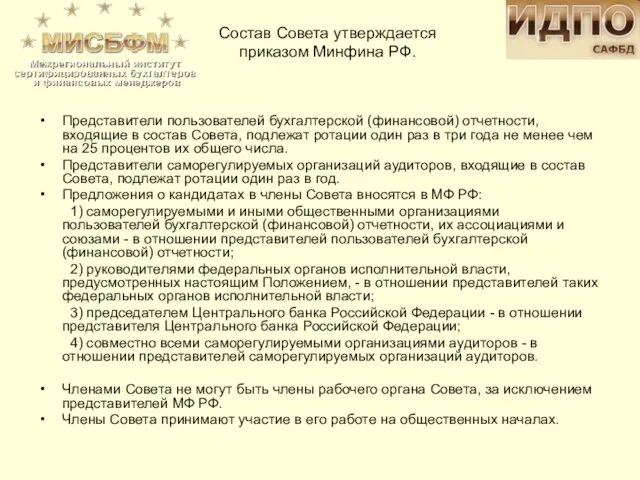

- 5. В состав Совета входят: 1) 10 представителей пользователей бухгалтерской (финансовой) отчетности; 2) два представителя Минфина РФ;

- 6. Представители пользователей бухгалтерской (финансовой) отчетности, входящие в состав Совета, подлежат ротации один раз в три года

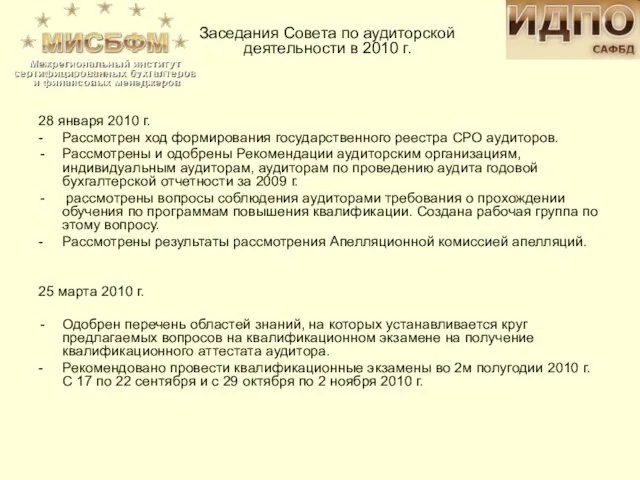

- 7. 28 января 2010 г. - Рассмотрен ход формирования государственного реестра СРО аудиторов. Рассмотрены и одобрены Рекомендации

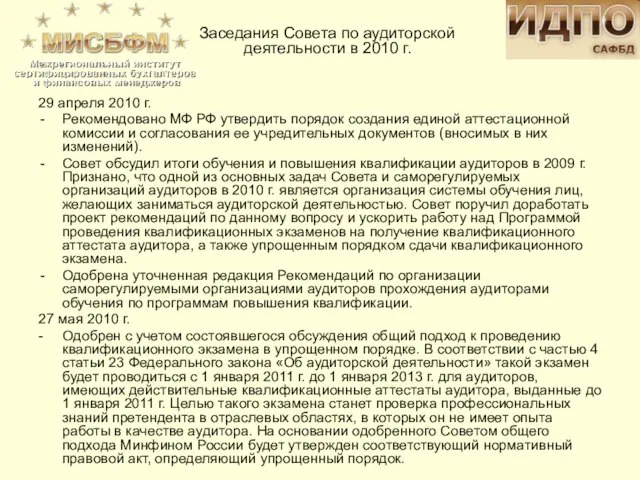

- 8. 29 апреля 2010 г. Рекомендовано МФ РФ утвердить порядок создания единой аттестационной комиссии и согласования ее

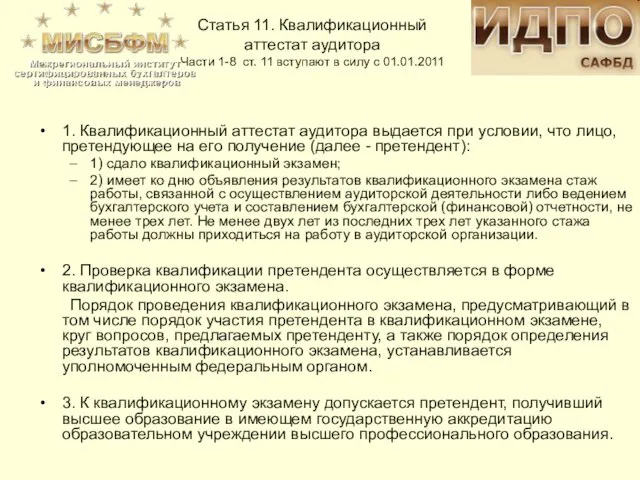

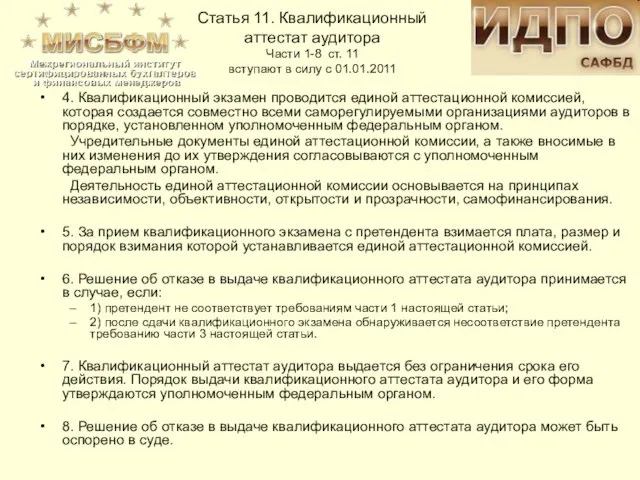

- 9. Статья 11. Квалификационный аттестат аудитора Части 1-8 ст. 11 вступают в силу с 01.01.2011 1. Квалификационный

- 10. 4. Квалификационный экзамен проводится единой аттестационной комиссией, которая создается совместно всеми саморегулируемыми организациями аудиторов в порядке,

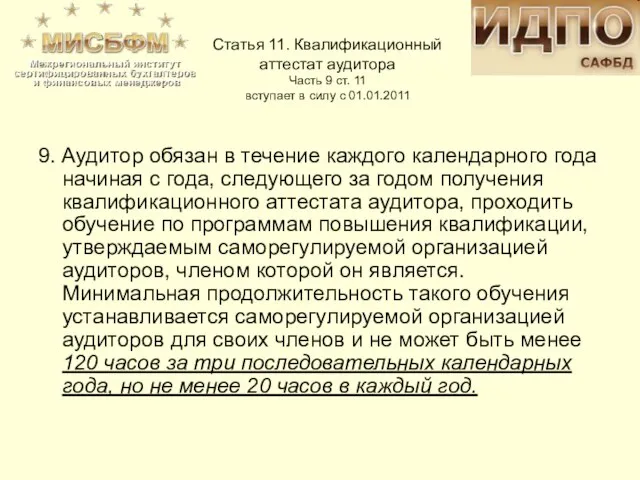

- 11. Статья 11. Квалификационный аттестат аудитора Часть 9 ст. 11 вступает в силу с 01.01.2011 9. Аудитор

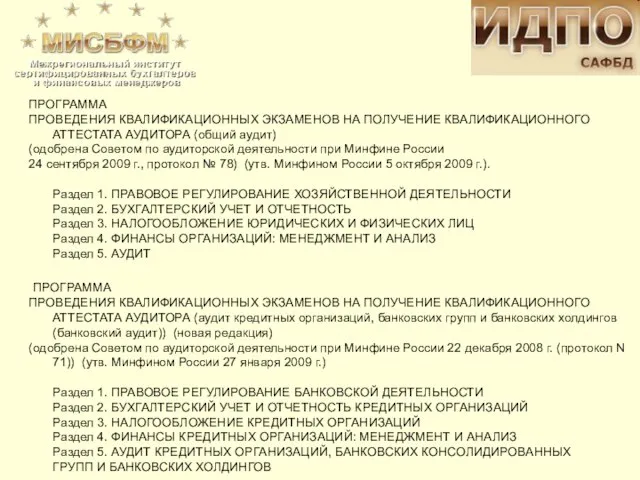

- 12. ПРОГРАММА ПРОВЕДЕНИЯ КВАЛИФИКАЦИОННЫХ ЭКЗАМЕНОВ НА ПОЛУЧЕНИЕ КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА (общий аудит) (одобрена Советом по аудиторской деятельности

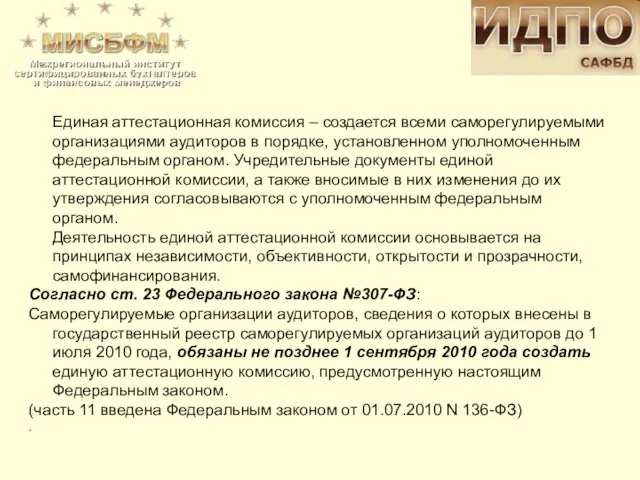

- 13. Единая аттестационная комиссия – создается всеми саморегулируемыми организациями аудиторов в порядке, установленном уполномоченным федеральным органом. Учредительные

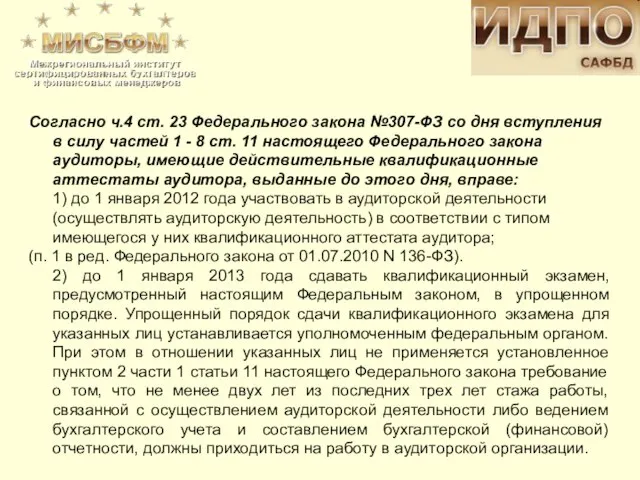

- 14. Согласно ч.4 ст. 23 Федерального закона №307-ФЗ со дня вступления в силу частей 1 - 8

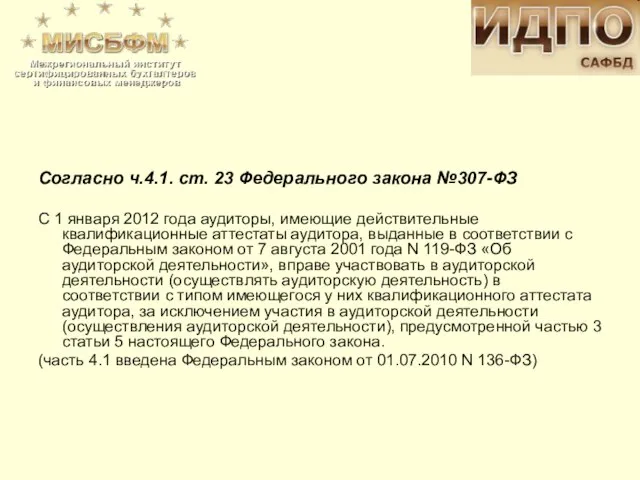

- 15. Согласно ч.4.1. ст. 23 Федерального закона №307-ФЗ С 1 января 2012 года аудиторы, имеющие действительные квалификационные

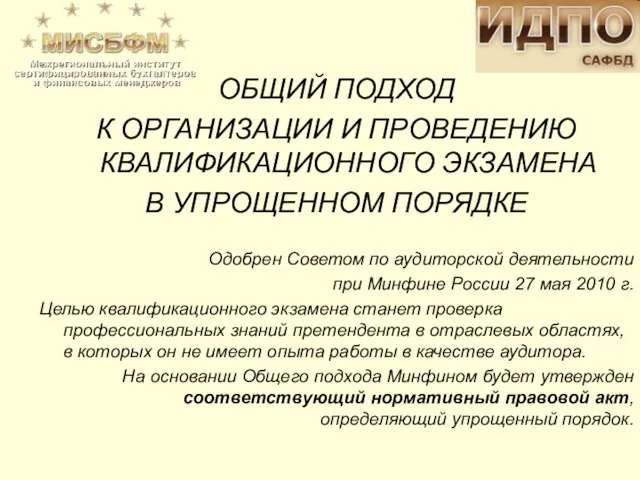

- 16. ОБЩИЙ ПОДХОД К ОРГАНИЗАЦИИ И ПРОВЕДЕНИЮ КВАЛИФИКАЦИОННОГО ЭКЗАМЕНА В УПРОЩЕННОМ ПОРЯДКЕ Одобрен Советом по аудиторской деятельности

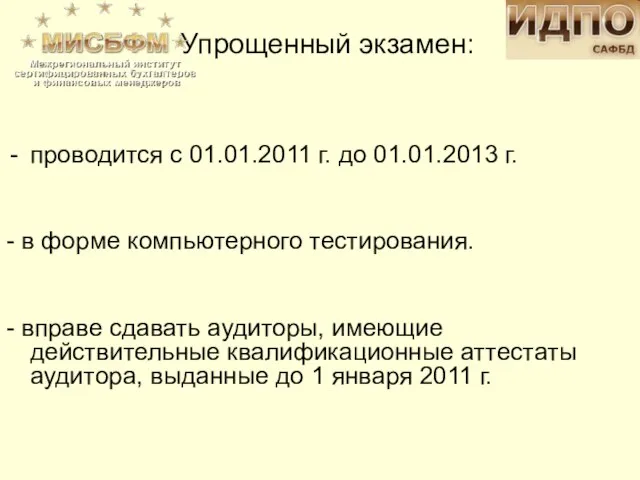

- 17. проводится с 01.01.2011 г. до 01.01.2013 г. - в форме компьютерного тестирования. - вправе сдавать аудиторы,

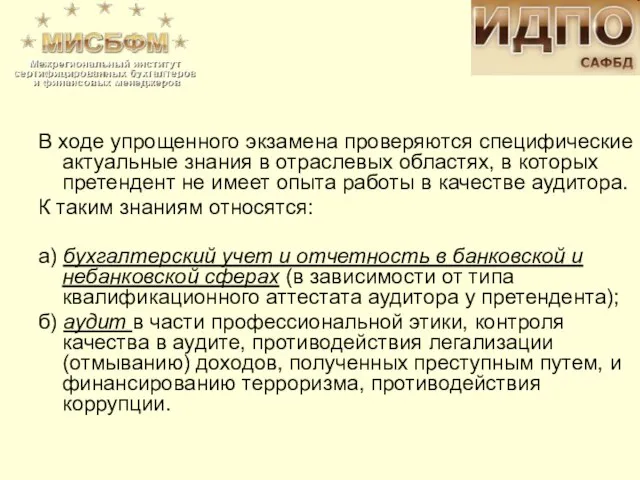

- 18. В ходе упрощенного экзамена проверяются специфические актуальные знания в отраслевых областях, в которых претендент не имеет

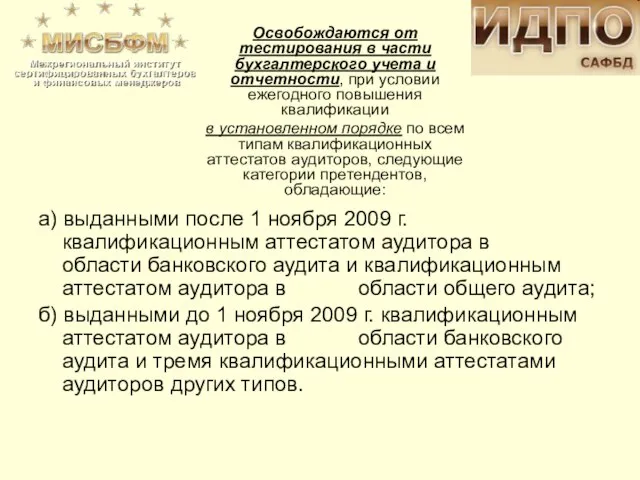

- 19. а) выданными после 1 ноября 2009 г. квалификационным аттестатом аудитора в области банковского аудита и квалификационным

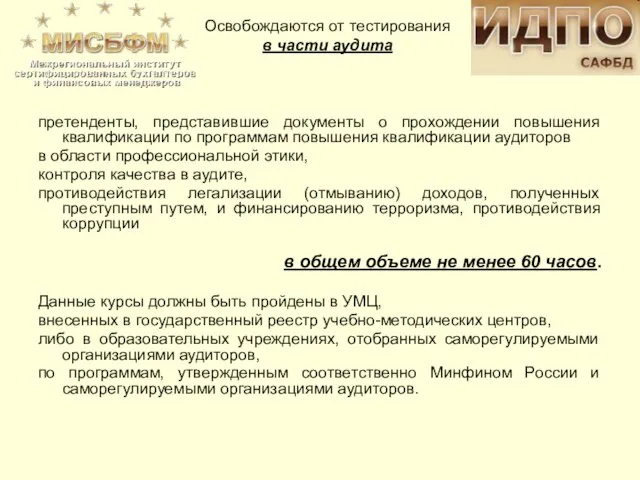

- 20. претенденты, представившие документы о прохождении повышения квалификации по программам повышения квалификации аудиторов в области профессиональной этики,

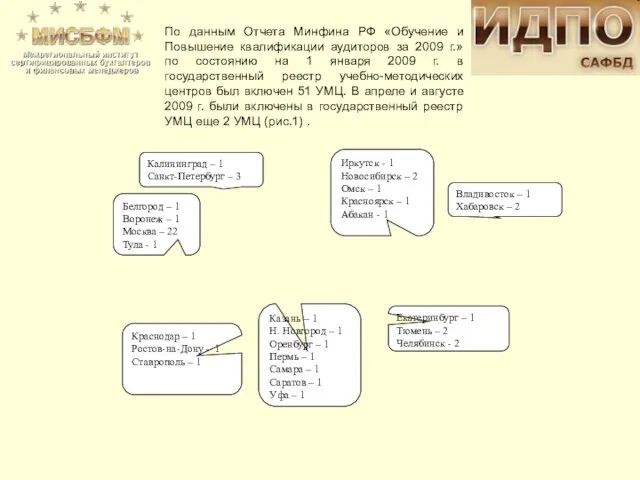

- 21. По данным Отчета Минфина РФ «Обучение и Повышение квалификации аудиторов за 2009 г.» по состоянию на

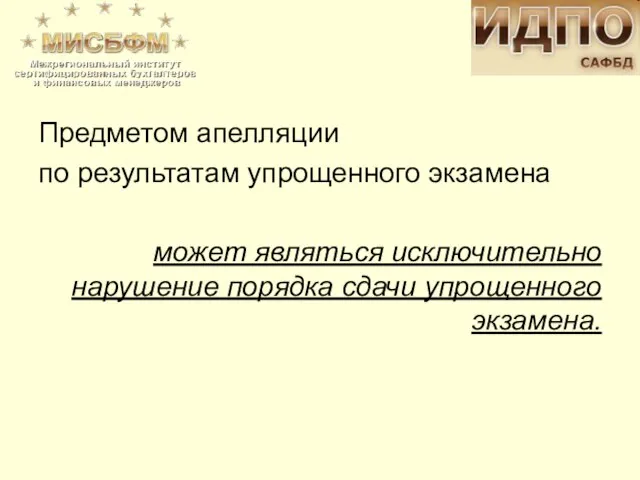

- 22. Предметом апелляции по результатам упрощенного экзамена может являться исключительно нарушение порядка сдачи упрощенного экзамена.

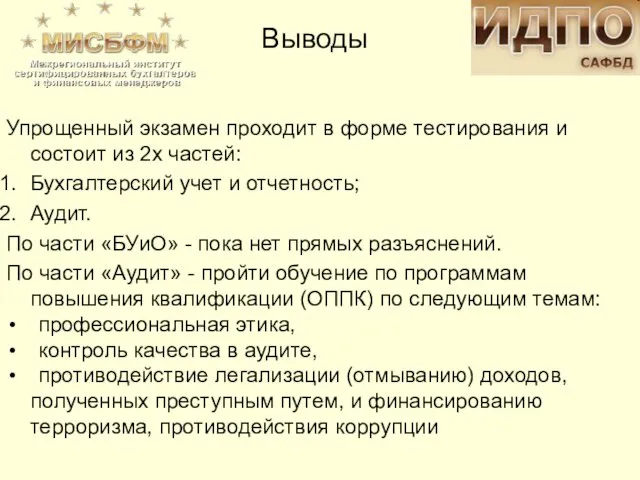

- 23. Упрощенный экзамен проходит в форме тестирования и состоит из 2х частей: Бухгалтерский учет и отчетность; Аудит.

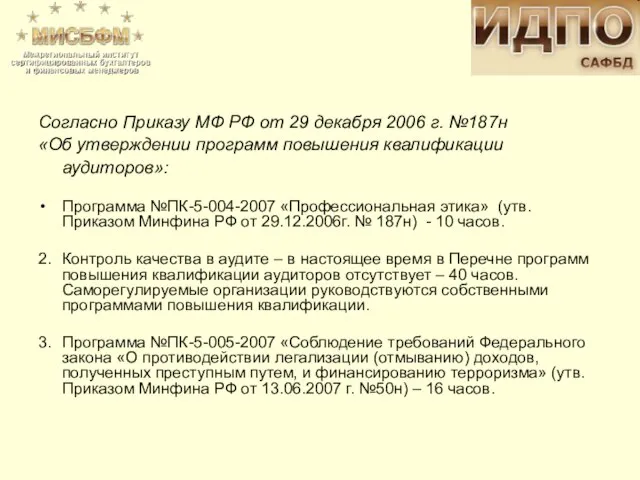

- 24. Согласно Приказу МФ РФ от 29 декабря 2006 г. №187н «Об утверждении программ повышения квалификации аудиторов»:

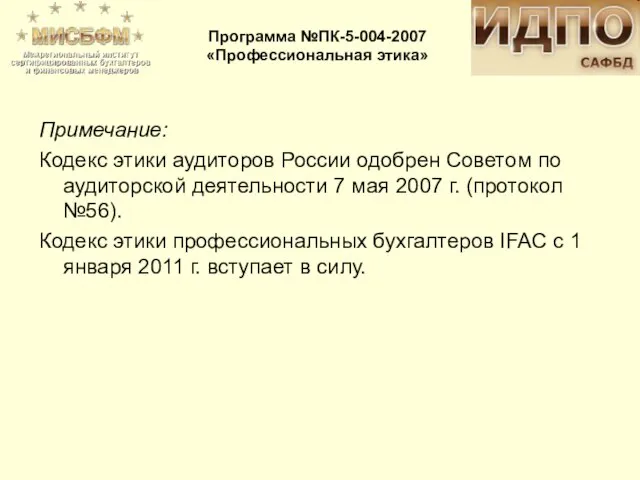

- 25. Примечание: Кодекс этики аудиторов России одобрен Советом по аудиторской деятельности 7 мая 2007 г. (протокол №56).

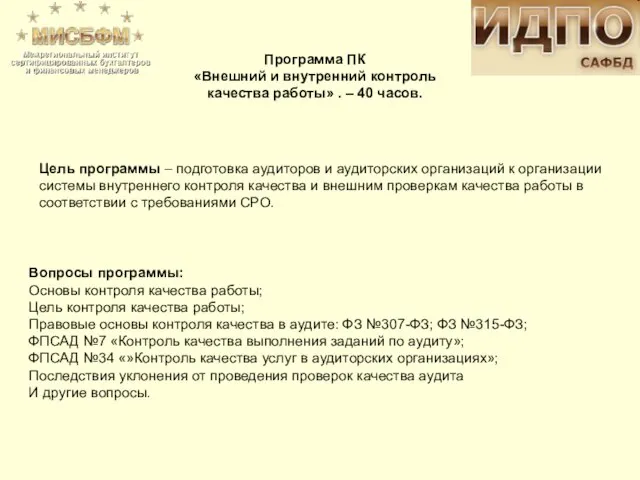

- 26. Программа ПК «Внешний и внутренний контроль качества работы» . – 40 часов. Цель программы – подготовка

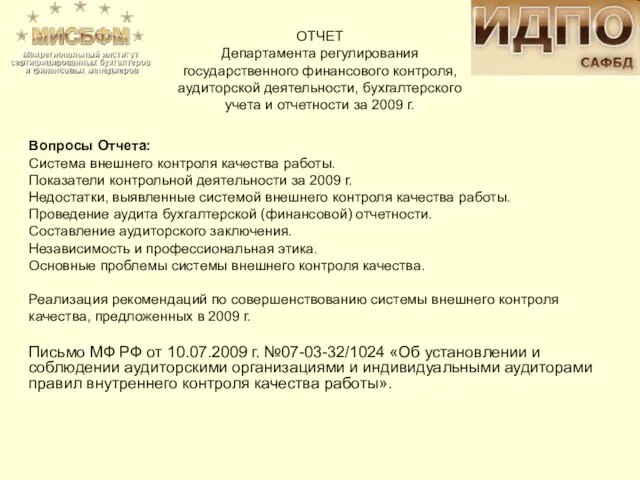

- 27. ОТЧЕТ Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности за 2009 г. Вопросы

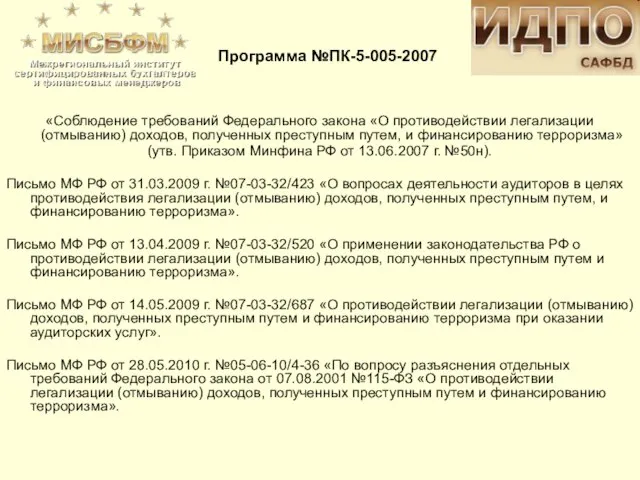

- 28. «Соблюдение требований Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» (утв.

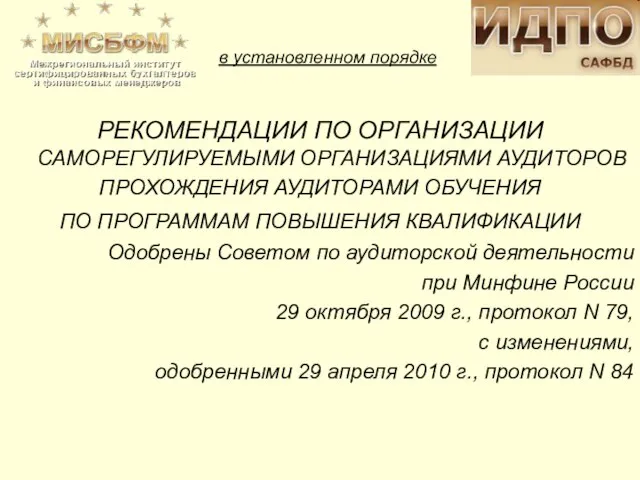

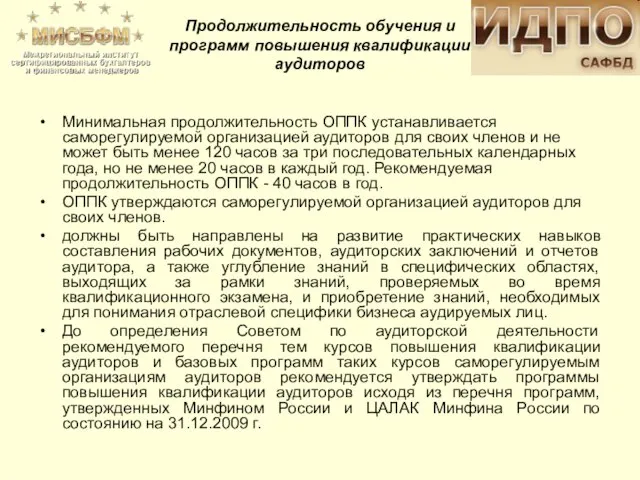

- 29. РЕКОМЕНДАЦИИ ПО ОРГАНИЗАЦИИ САМОРЕГУЛИРУЕМЫМИ ОРГАНИЗАЦИЯМИ АУДИТОРОВ ПРОХОЖДЕНИЯ АУДИТОРАМИ ОБУЧЕНИЯ ПО ПРОГРАММАМ ПОВЫШЕНИЯ КВАЛИФИКАЦИИ Одобрены Советом по

- 30. Минимальная продолжительность ОППК устанавливается саморегулируемой организацией аудиторов для своих членов и не может быть менее 120

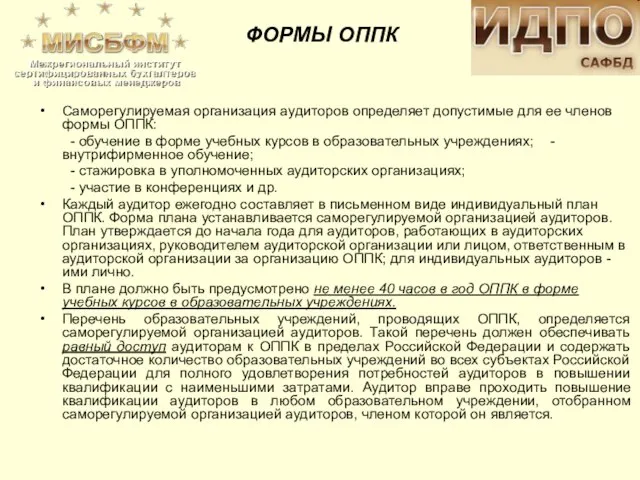

- 31. Саморегулируемая организация аудиторов определяет допустимые для ее членов формы ОППК: - обучение в форме учебных курсов

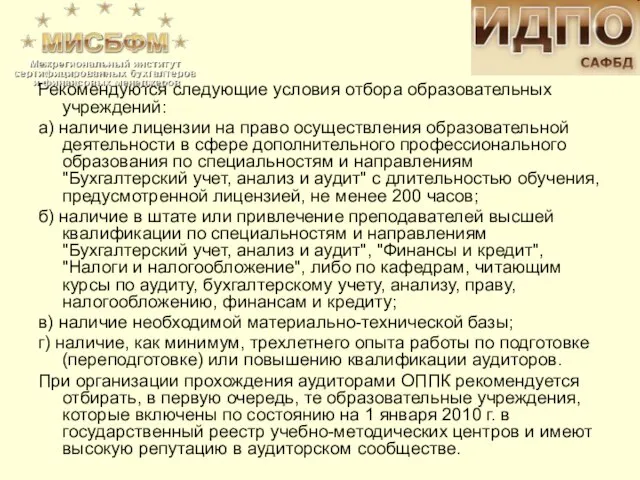

- 32. Рекомендуются следующие условия отбора образовательных учреждений: а) наличие лицензии на право осуществления образовательной деятельности в сфере

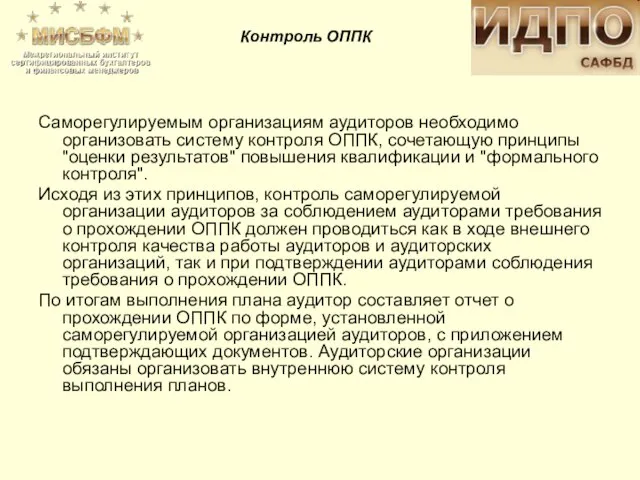

- 33. Саморегулируемым организациям аудиторов необходимо организовать систему контроля ОППК, сочетающую принципы "оценки результатов" повышения квалификации и "формального

- 34. Саморегулируемая организация аудиторов определяет систему мер дисциплинарного воздействия в отношении аудиторов, нарушающих требование о прохождении ОППК.

- 35. может быть наступление одного из следующих событий, препятствовавших прохождению ОППК, если это событие имело место суммарно

- 36. В случае если причина несоблюдения требования о прохождении ОППК признается уважительной, саморегулируемая организация аудиторов устанавливает аудитору

- 37. Саморегулируемые организации аудиторов ежегодно информируют Совет по аудиторской деятельности об исполнении членами саморегулируемой организации аудиторов требования

- 39. Скачать презентацию

Слайд 21. Федеральный закон РФ от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности».

2. Федеральный

1. Федеральный закон РФ от 30.12.2008 г. №307-ФЗ «Об аудиторской деятельности».

2. Федеральный

Слайд 310. Приказ МФ РФ от 24.02.2010 г. №16н «Об утверждении федерального стандарта

10. Приказ МФ РФ от 24.02.2010 г. №16н «Об утверждении федерального стандарта

Слайд 4СВЕДЕНИЯ О ПРОФЕССИОНАЛЬНЫХ ОБЪЕДИНЕНИЯХ АУДИТОРОВ И АУДИТОРСКИХ ОРГАНИЗАЦИЙ

(по отчету за 2009 г.)

АПР

СВЕДЕНИЯ О ПРОФЕССИОНАЛЬНЫХ ОБЪЕДИНЕНИЯХ АУДИТОРОВ И АУДИТОРСКИХ ОРГАНИЗАЦИЙ

(по отчету за 2009 г.)

АПР

Слайд 5В состав Совета входят:

1) 10 представителей пользователей бухгалтерской (финансовой) отчетности;

2) два представителя

В состав Совета входят:

1) 10 представителей пользователей бухгалтерской (финансовой) отчетности;

2) два представителя

Слайд 6Представители пользователей бухгалтерской (финансовой) отчетности, входящие в состав Совета, подлежат ротации один

Представители пользователей бухгалтерской (финансовой) отчетности, входящие в состав Совета, подлежат ротации один

Слайд 728 января 2010 г.

- Рассмотрен ход формирования государственного реестра СРО аудиторов.

Рассмотрены

28 января 2010 г.

- Рассмотрен ход формирования государственного реестра СРО аудиторов.

Рассмотрены

Слайд 829 апреля 2010 г.

Рекомендовано МФ РФ утвердить порядок создания единой аттестационной

29 апреля 2010 г.

Рекомендовано МФ РФ утвердить порядок создания единой аттестационной

Слайд 9Статья 11. Квалификационный аттестат аудитора

Части 1-8 ст. 11 вступают в силу

Статья 11. Квалификационный аттестат аудитора Части 1-8 ст. 11 вступают в силу

Слайд 104. Квалификационный экзамен проводится единой аттестационной комиссией, которая создается совместно всеми саморегулируемыми

4. Квалификационный экзамен проводится единой аттестационной комиссией, которая создается совместно всеми саморегулируемыми

Слайд 11Статья 11. Квалификационный аттестат аудитора

Часть 9 ст. 11

вступает в силу

Статья 11. Квалификационный аттестат аудитора Часть 9 ст. 11 вступает в силу

Слайд 12ПРОГРАММА

ПРОВЕДЕНИЯ КВАЛИФИКАЦИОННЫХ ЭКЗАМЕНОВ НА ПОЛУЧЕНИЕ КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА (общий аудит)

(одобрена Советом

ПРОГРАММА

ПРОВЕДЕНИЯ КВАЛИФИКАЦИОННЫХ ЭКЗАМЕНОВ НА ПОЛУЧЕНИЕ КВАЛИФИКАЦИОННОГО АТТЕСТАТА АУДИТОРА (общий аудит)

(одобрена Советом

Слайд 13 Единая аттестационная комиссия – создается всеми саморегулируемыми организациями аудиторов в порядке, установленном

Единая аттестационная комиссия – создается всеми саморегулируемыми организациями аудиторов в порядке, установленном

Слайд 14Согласно ч.4 ст. 23 Федерального закона №307-ФЗ со дня вступления в силу

Согласно ч.4 ст. 23 Федерального закона №307-ФЗ со дня вступления в силу

Слайд 15

Согласно ч.4.1. ст. 23 Федерального закона №307-ФЗ

С 1 января 2012 года

Согласно ч.4.1. ст. 23 Федерального закона №307-ФЗ

С 1 января 2012 года

Слайд 16ОБЩИЙ ПОДХОД

К ОРГАНИЗАЦИИ И ПРОВЕДЕНИЮ КВАЛИФИКАЦИОННОГО ЭКЗАМЕНА

В УПРОЩЕННОМ ПОРЯДКЕ

Одобрен Советом по аудиторской

ОБЩИЙ ПОДХОД

К ОРГАНИЗАЦИИ И ПРОВЕДЕНИЮ КВАЛИФИКАЦИОННОГО ЭКЗАМЕНА

В УПРОЩЕННОМ ПОРЯДКЕ

Одобрен Советом по аудиторской

Слайд 17проводится с 01.01.2011 г. до 01.01.2013 г.

- в форме компьютерного тестирования.

- вправе

- в форме компьютерного тестирования.

- вправе

Слайд 18В ходе упрощенного экзамена проверяются специфические актуальные знания в отраслевых областях, в

В ходе упрощенного экзамена проверяются специфические актуальные знания в отраслевых областях, в

Слайд 19а) выданными после 1 ноября 2009 г. квалификационным аттестатом аудитора в области

а) выданными после 1 ноября 2009 г. квалификационным аттестатом аудитора в области

Слайд 20претенденты, представившие документы о прохождении повышения квалификации по программам повышения квалификации аудиторов

претенденты, представившие документы о прохождении повышения квалификации по программам повышения квалификации аудиторов

Слайд 21По данным Отчета Минфина РФ «Обучение и Повышение квалификации аудиторов за 2009

По данным Отчета Минфина РФ «Обучение и Повышение квалификации аудиторов за 2009

Слайд 22Предметом апелляции

по результатам упрощенного экзамена

может являться исключительно нарушение порядка сдачи

Предметом апелляции

по результатам упрощенного экзамена

может являться исключительно нарушение порядка сдачи

Слайд 23Упрощенный экзамен проходит в форме тестирования и состоит из 2х частей:

Бухгалтерский учет

Упрощенный экзамен проходит в форме тестирования и состоит из 2х частей:

Бухгалтерский учет

Слайд 24Согласно Приказу МФ РФ от 29 декабря 2006 г. №187н

«Об утверждении

Согласно Приказу МФ РФ от 29 декабря 2006 г. №187н

«Об утверждении

Слайд 25Примечание:

Кодекс этики аудиторов России одобрен Советом по аудиторской деятельности 7 мая 2007

Примечание:

Кодекс этики аудиторов России одобрен Советом по аудиторской деятельности 7 мая 2007

Слайд 26Программа ПК

«Внешний и внутренний контроль качества работы» . – 40 часов.

Цель

Программа ПК

«Внешний и внутренний контроль качества работы» . – 40 часов.

Цель

Слайд 27ОТЧЕТ

Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности

ОТЧЕТ

Департамента регулирования государственного финансового контроля, аудиторской деятельности, бухгалтерского учета и отчетности

Слайд 28«Соблюдение требований Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем,

«Соблюдение требований Федерального закона «О противодействии легализации (отмыванию) доходов, полученных преступным путем,

Слайд 29РЕКОМЕНДАЦИИ ПО ОРГАНИЗАЦИИ САМОРЕГУЛИРУЕМЫМИ ОРГАНИЗАЦИЯМИ АУДИТОРОВ

ПРОХОЖДЕНИЯ АУДИТОРАМИ ОБУЧЕНИЯ

ПО ПРОГРАММАМ ПОВЫШЕНИЯ

РЕКОМЕНДАЦИИ ПО ОРГАНИЗАЦИИ САМОРЕГУЛИРУЕМЫМИ ОРГАНИЗАЦИЯМИ АУДИТОРОВ

ПРОХОЖДЕНИЯ АУДИТОРАМИ ОБУЧЕНИЯ

ПО ПРОГРАММАМ ПОВЫШЕНИЯ

Слайд 30Минимальная продолжительность ОППК устанавливается саморегулируемой организацией аудиторов для своих членов и не

Минимальная продолжительность ОППК устанавливается саморегулируемой организацией аудиторов для своих членов и не

Слайд 31Саморегулируемая организация аудиторов определяет допустимые для ее членов формы ОППК:

- обучение в

- обучение в

Слайд 32Рекомендуются следующие условия отбора образовательных учреждений:

а) наличие лицензии на право осуществления образовательной

а) наличие лицензии на право осуществления образовательной

Слайд 33Саморегулируемым организациям аудиторов необходимо организовать систему контроля ОППК, сочетающую принципы "оценки результатов"

Саморегулируемым организациям аудиторов необходимо организовать систему контроля ОППК, сочетающую принципы "оценки результатов"

Слайд 34Саморегулируемая организация аудиторов определяет систему мер дисциплинарного воздействия в отношении аудиторов, нарушающих

Саморегулируемая организация аудиторов определяет систему мер дисциплинарного воздействия в отношении аудиторов, нарушающих

Слайд 35может быть наступление одного из следующих событий, препятствовавших прохождению ОППК, если это

может быть наступление одного из следующих событий, препятствовавших прохождению ОППК, если это

Слайд 36В случае если причина несоблюдения требования о прохождении ОППК признается уважительной, саморегулируемая

В случае если причина несоблюдения требования о прохождении ОППК признается уважительной, саморегулируемая

Слайд 37Саморегулируемые организации аудиторов ежегодно информируют Совет по аудиторской деятельности об исполнении членами

Саморегулируемые организации аудиторов ежегодно информируют Совет по аудиторской деятельности об исполнении членами

Что такое мультимедиа 8 класс

Что такое мультимедиа 8 класс Презентация на тему Влияние шума и музыки на здоровье человека

Презентация на тему Влияние шума и музыки на здоровье человека Мультфильм Умная собачка Соня

Мультфильм Умная собачка Соня ПРОГРАММА РАЗВИТИЯ ГОУ СОШ №16 на 2011-2015 гг. «КАЧЕСТВО ОБРАЗОВАНИЯ ЧЕРЕЗ МЕТАМЕТОДИКУ»

ПРОГРАММА РАЗВИТИЯ ГОУ СОШ №16 на 2011-2015 гг. «КАЧЕСТВО ОБРАЗОВАНИЯ ЧЕРЕЗ МЕТАМЕТОДИКУ» Презентация на тему лягушка-путешественница 3 класс

Презентация на тему лягушка-путешественница 3 класс Информационные технологии в жилищно-коммунальном хозяйстве Финляндии

Информационные технологии в жилищно-коммунальном хозяйстве Финляндии Презентация на тему У каждого ребенка свой дар

Презентация на тему У каждого ребенка свой дар Этап: экономическая теория, анализ, практика

Этап: экономическая теория, анализ, практика Турбокомпрессор ЯМЗ (ТКР ЯМЗ KG-90). ООО Силовые агрегаты – группа ГАЗ

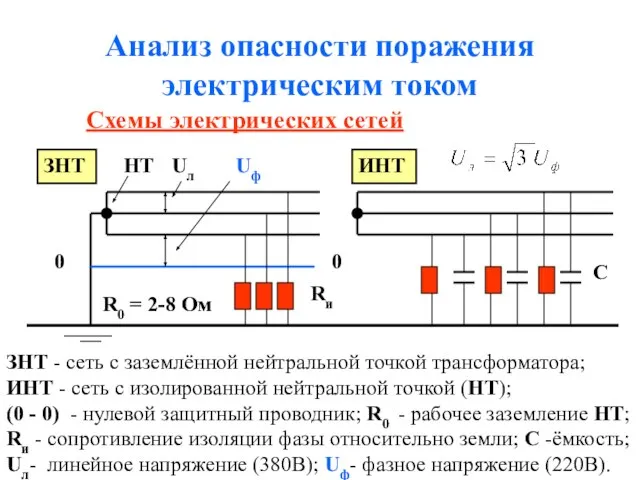

Турбокомпрессор ЯМЗ (ТКР ЯМЗ KG-90). ООО Силовые агрегаты – группа ГАЗ Презентация на тему Анализ опасности поражения электрическим током

Презентация на тему Анализ опасности поражения электрическим током  Рынок взыскания задолженности и законопроект «О деятельности по взысканию просроченной задолженности»

Рынок взыскания задолженности и законопроект «О деятельности по взысканию просроченной задолженности» Дружная семья

Дружная семья Презентация на тему Сосновый лес

Презентация на тему Сосновый лес  ФГБОУ ВО Кемеровский государственный институт культуры. Отчет по учебной практике

ФГБОУ ВО Кемеровский государственный институт культуры. Отчет по учебной практике Где ума набраться…

Где ума набраться… Моя индивидуальность

Моя индивидуальность Общая характеристика оральных гормональных контрацептивов

Общая характеристика оральных гормональных контрацептивов Зимние Олимпийские игры

Зимние Олимпийские игры Функции речи

Функции речи Шпа Музыкальная интуиция

Шпа Музыкальная интуиция Оценка достижений

Оценка достижений Великие левши

Великие левши Виват, Россия! Городской конкурс военно-патриотической песни

Виват, Россия! Городской конкурс военно-патриотической песни 1

1 Концепция Винного Фестиваля

Концепция Винного Фестиваля Порядок осуществления закупок Предприятием ФГУП Калужское

Порядок осуществления закупок Предприятием ФГУП Калужское Петербург Раскольникова

Петербург Раскольникова Презентация на тему Наши статусы, или в какие группы общества мы входим (7 класс)

Презентация на тему Наши статусы, или в какие группы общества мы входим (7 класс)