- СЕВЕРСТАЛЬ

Содержание

- 2. В настоящих материалах могут содержаться прогнозы и иные перспективные оценки, касающиеся будущих событий или будущих финансовых

- 3. Содержание “СЕВЕРСТАЛЬ”: КЛЮЧЕВЫЕ ФАКТЫ МИРОВОЙ РЫНОК СТАЛИ В 2006-2007 г. ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ОСНОВЫ СТРАТЕГИИ ОРГАНИЧЕСКИЙ РОСТ:

- 4. Severstal overview Источник: отчёты компаний Российская стальная компания №1 по: EBITDA (№8 в мире) Выручке Российская

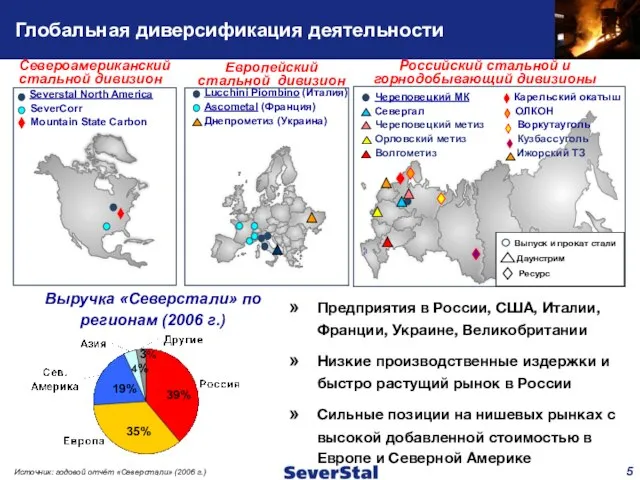

- 5. Глобальная диверсификация деятельности Российский стальной и горнодобывающий дивизионы Североамериканский стальной дивизион Европейский стальной дивизион Выручка «Северстали»

- 6. Мировой рынок стали в 2006-2007 г. Рост видимого потребления стали, % 2007П Источник: IISI (2007 г.)

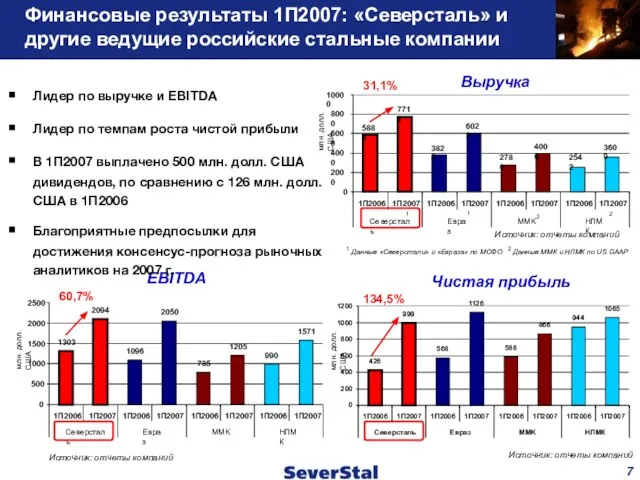

- 7. Выручка EBITDA Чистая прибыль Источник: отчеты компаний Источник: отчеты компаний 1 Данные «Северстали» и «Евраза» по

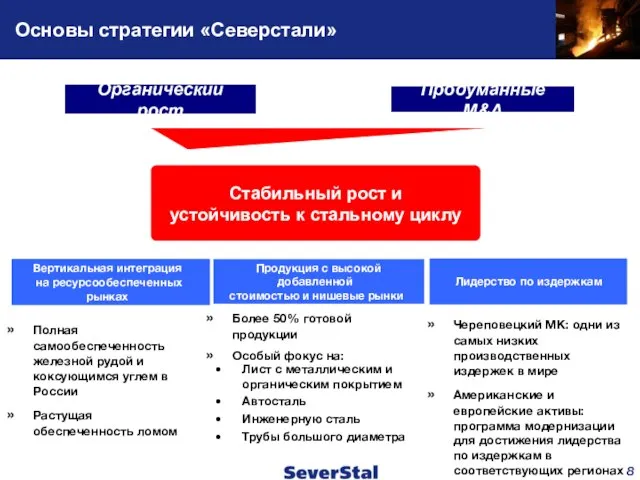

- 8. Основы стратегии «Северстали» Череповецкий МК: одни из самых низких производственных издержек в мире Американские и европейские

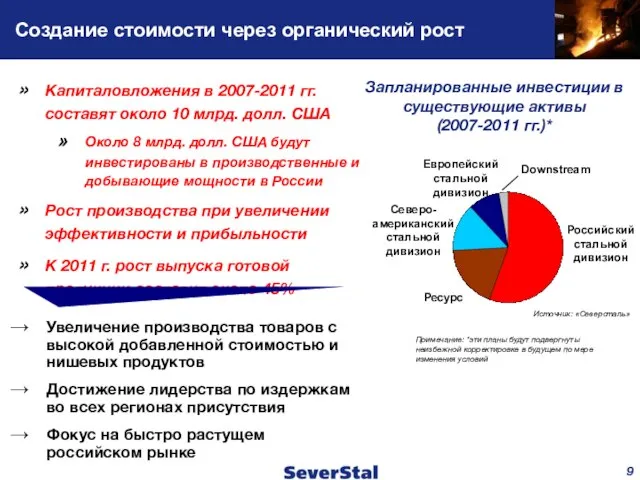

- 9. Увеличение производства товаров с высокой добавленной стоимостью и нишевых продуктов Достижение лидерства по издержкам во всех

- 10. Инвестиции в оптимизацию продуктового портфеля в России В 2006-2011 гг. запланированы капитальные вложения до 6 млрд.

- 11. Бум на российском строительном рынке Ежегодные темпы прироста строительства до 2010 г. – 20-25% Россия –

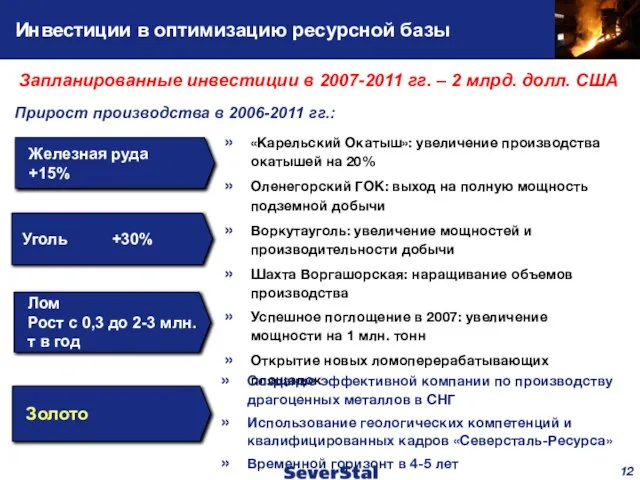

- 12. Инвестиции в оптимизацию ресурсной базы Железная руда +15% Запланированные инвестиции в 2007-2011 гг. – 2 млрд.

- 13. SeverCorr – A Technological Revolution for Mini-mills SeverCorr: инновационный прорыв в перспективной рыночной нише Запущен в

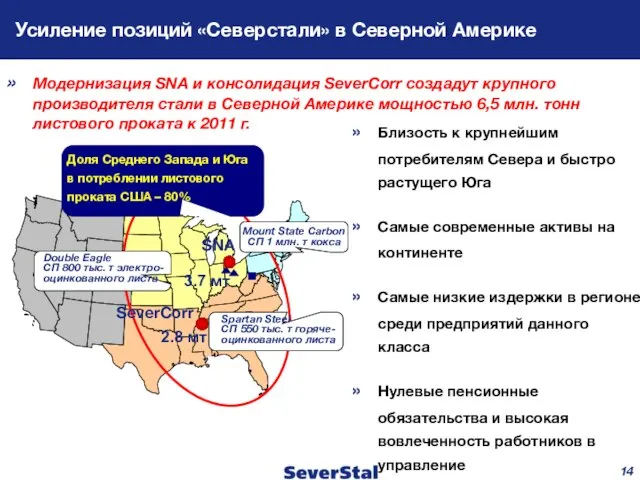

- 14. Усиление позиций «Северстали» в Северной Америке Близость к крупнейшим потребителям Севера и быстро растущего Юга Самые

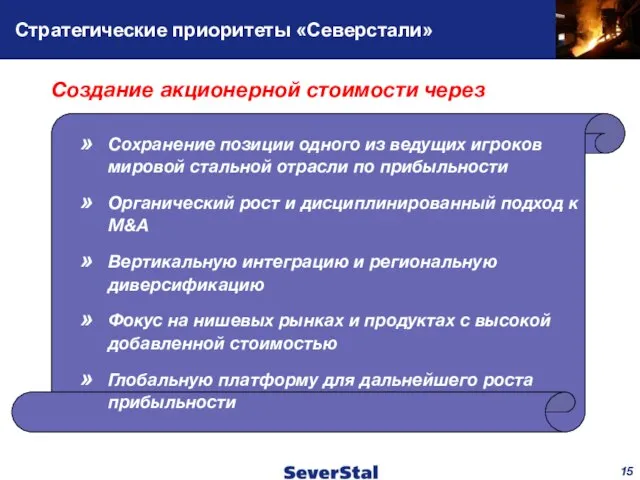

- 15. Стратегические приоритеты «Северстали» Сохранение позиции одного из ведущих игроков мировой стальной отрасли по прибыльности Органический рост

- 17. Скачать презентацию

Слайд 2В настоящих материалах могут содержаться прогнозы и иные перспективные оценки, касающиеся будущих

Слайд 3Содержание

“СЕВЕРСТАЛЬ”: КЛЮЧЕВЫЕ ФАКТЫ

МИРОВОЙ РЫНОК СТАЛИ В 2006-2007 г.

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

ОСНОВЫ СТРАТЕГИИ

ОРГАНИЧЕСКИЙ РОСТ: РОССИЯ

Содержание

“СЕВЕРСТАЛЬ”: КЛЮЧЕВЫЕ ФАКТЫ

МИРОВОЙ РЫНОК СТАЛИ В 2006-2007 г.

ФИНАНСОВЫЕ ПОКАЗАТЕЛИ

ОСНОВЫ СТРАТЕГИИ

ОРГАНИЧЕСКИЙ РОСТ: РОССИЯ

Слайд 4Severstal overview

Источник: отчёты компаний

Российская стальная компания №1 по:

EBITDA (№8 в мире)

Выручке

Severstal overview

Источник: отчёты компаний

Российская стальная компания №1 по:

EBITDA (№8 в мире)

Выручке

Слайд 5Глобальная диверсификация деятельности

Российский стальной и горнодобывающий дивизионы

Североамериканский стальной дивизион

Европейский

стальной дивизион

Выручка «Северстали»

Глобальная диверсификация деятельности

Российский стальной и горнодобывающий дивизионы

Североамериканский стальной дивизион

Европейский

стальной дивизион

Выручка «Северстали»

Слайд 6Мировой рынок стали в 2006-2007 г.

Рост видимого потребления стали, %

2007П

Источник: IISI (2007

Мировой рынок стали в 2006-2007 г.

Рост видимого потребления стали, %

2007П

Источник: IISI (2007

Слайд 7Выручка

EBITDA

Чистая прибыль

Источник: отчеты компаний

Источник: отчеты компаний

1 Данные «Северстали» и «Евраза» по МСФО

Выручка

EBITDA

Чистая прибыль

Источник: отчеты компаний

Источник: отчеты компаний

1 Данные «Северстали» и «Евраза» по МСФО

Слайд 8Основы стратегии «Северстали»

Череповецкий МК: одни из самых низких производственных издержек в мире

Американские

Основы стратегии «Северстали»

Череповецкий МК: одни из самых низких производственных издержек в мире

Американские

Слайд 9Увеличение производства товаров с высокой добавленной стоимостью и нишевых продуктов

Достижение лидерства по

Достижение лидерства по

Слайд 10Инвестиции в оптимизацию продуктового портфеля

в России

В 2006-2011 гг. запланированы капитальные вложения до

Инвестиции в оптимизацию продуктового портфеля

в России

В 2006-2011 гг. запланированы капитальные вложения до

Слайд 11Бум на российском строительном рынке

Ежегодные темпы прироста строительства до 2010 г. –

Бум на российском строительном рынке

Ежегодные темпы прироста строительства до 2010 г. –

Слайд 12Инвестиции в оптимизацию ресурсной базы

Железная руда +15%

Запланированные инвестиции в 2007-2011 гг. –

Инвестиции в оптимизацию ресурсной базы

Железная руда +15%

Запланированные инвестиции в 2007-2011 гг. –

Слайд 13SeverCorr – A Technological Revolution for Mini-mills

SeverCorr: инновационный прорыв в перспективной

рыночной нише

Запущен

SeverCorr – A Technological Revolution for Mini-mills

SeverCorr: инновационный прорыв в перспективной

рыночной нише

Запущен

Слайд 14Усиление позиций «Северстали» в Северной Америке

Близость к крупнейшим потребителям Севера и быстро

Усиление позиций «Северстали» в Северной Америке

Близость к крупнейшим потребителям Севера и быстро

Слайд 15Стратегические приоритеты «Северстали»

Сохранение позиции одного из ведущих игроков мировой стальной отрасли по

Стратегические приоритеты «Северстали»

Сохранение позиции одного из ведущих игроков мировой стальной отрасли по

Рынок ценных бумаг

Рынок ценных бумаг (Е.П. Иванова) Человеческий фактор в информационной безопасности

(Е.П. Иванова) Человеческий фактор в информационной безопасности финансы

финансы Промышленный скетчинг

Промышленный скетчинг Действия туристской группы в ЧС по организации поиска туриста, отставшего от группы

Действия туристской группы в ЧС по организации поиска туриста, отставшего от группы Трудовое право

Трудовое право Разработка электромеханического участка АТП на 121 автомобиль

Разработка электромеханического участка АТП на 121 автомобиль Диагностика

Диагностика Презентация на тему Герои Великой Отечественной Войны

Презентация на тему Герои Великой Отечественной Войны  Магазин ООО Тринити-К

Магазин ООО Тринити-К Отпуск

Отпуск Без усадки. Почти без усадки. Усаженные. Ткань Denim

Без усадки. Почти без усадки. Усаженные. Ткань Denim «Изучение и освоение упражнений для расслабления глаз при работе с компьютером»для учащихся 10 класса (методика У.Г. Бейтса)

«Изучение и освоение упражнений для расслабления глаз при работе с компьютером»для учащихся 10 класса (методика У.Г. Бейтса) История вычислительной техники

История вычислительной техники АРХИВНАЯ СЛУЖБА ЗАО АЙТЕМС СКЛАДЫ

АРХИВНАЯ СЛУЖБА ЗАО АЙТЕМС СКЛАДЫ Цветение сакуры

Цветение сакуры Толықтауыш

Толықтауыш Внешняя политика СССР и начало холодной войны

Внешняя политика СССР и начало холодной войны Украшения

Украшения Юбилейный аккорд Дубай+Сейшелы

Юбилейный аккорд Дубай+Сейшелы Весельная лодка

Весельная лодка gr-21-11-1

gr-21-11-1 Презентация на тему Решение задач по теме «прямые на плоскости и в пространстве»

Презентация на тему Решение задач по теме «прямые на плоскости и в пространстве» Презентация для юбилейной конференции “РАО “ЕЭС России” - открытая компания” Сергей Константинович Дубинин Заместитель Предсе

Презентация для юбилейной конференции “РАО “ЕЭС России” - открытая компания” Сергей Константинович Дубинин Заместитель Предсе Ты помнишь, как всё начиналось?

Ты помнишь, как всё начиналось? Наиболее важные основные особенности пешего туризма по равнинной местности

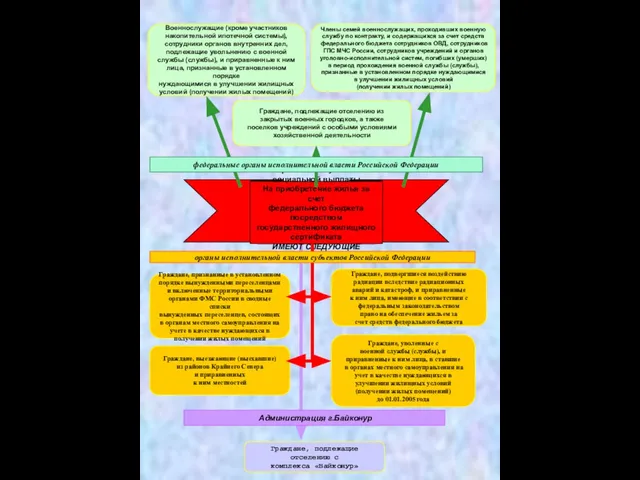

Наиболее важные основные особенности пешего туризма по равнинной местности Право на получение социальной выплаты На приобретение жилья за счет федерального бюджета посредством государственного жилищног

Право на получение социальной выплаты На приобретение жилья за счет федерального бюджета посредством государственного жилищног Промышленные стали

Промышленные стали