- Система внутреннего контроля в страховом бизнесе

Содержание

- 2. Контроль как функция менеджмента сводится к контролю планов, полномочий персонала, документальному оформлению бизнес-процессов. Процедура контроля -

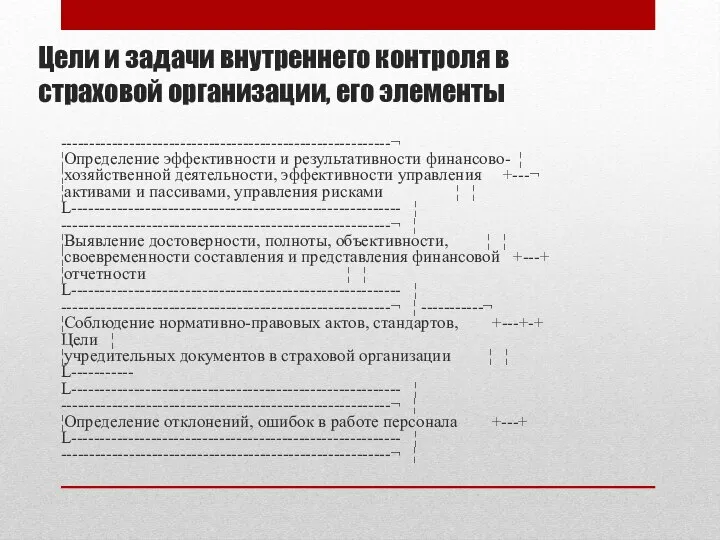

- 3. Цели и задачи внутреннего контроля в страховой организации, его элементы ----------------------------------------------------------¬ ¦Определение эффективности и результативности финансово-

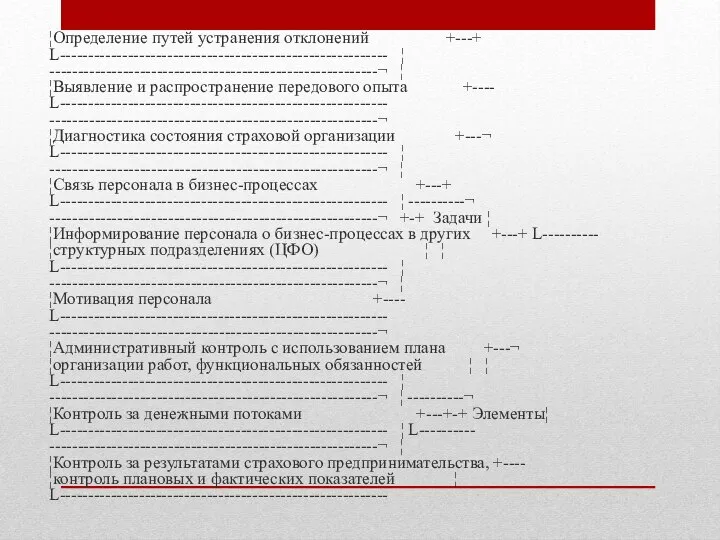

- 4. ¦Определение путей устранения отклонений +---+ L---------------------------------------------------------- ¦ ----------------------------------------------------------¬ ¦ ¦Выявление и распространение передового опыта +---- L----------------------------------------------------------

- 5. Чем отчетливее связь между целями предпринимательства и стандартами, применяемыми для контроля, тем больше вероятность, что процесс

- 6. Контроль позволяет выявить наиболее перспективные направления, сконцентрировать усилия менеджмента на выгодных бизнес-процессах. Это средство диагностики управленческих

- 7. Организация службы внутреннего контроля Служба внутреннего контроля создается в соответствии с учредительными документами и положением о

- 8. По итогам проверок персонал службы внутреннего контроля определяет соответствие действий и операций, осуществляемых структурными подразделениями, требованиям

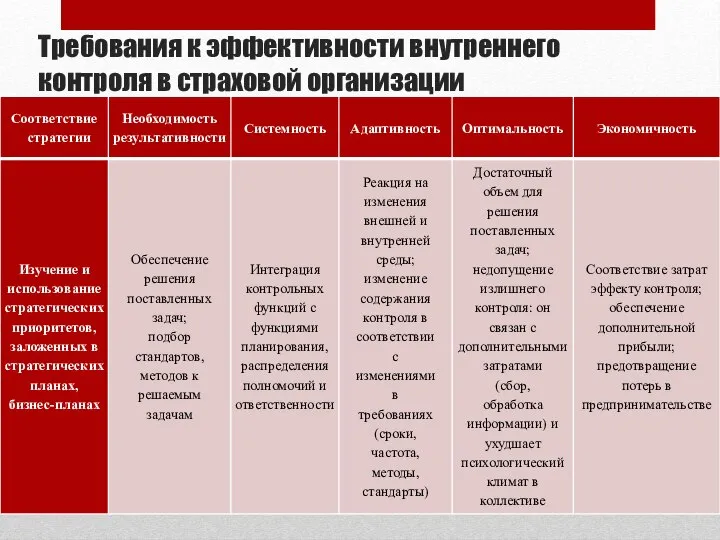

- 9. Требования к эффективности внутреннего контроля в страховой организации

- 10. Результаты внутреннего контроля оформляются заключением службы внутреннего контроля, которое представляется совету директоров, руководителю страховой организации и

- 12. Скачать презентацию

Слайд 2Контроль как функция менеджмента сводится к контролю планов, полномочий персонала, документальному оформлению

Контроль как функция менеджмента сводится к контролю планов, полномочий персонала, документальному оформлению

Слайд 3Цели и задачи внутреннего контроля в страховой организации, его элементы

----------------------------------------------------------¬

¦Определение эффективности и

Цели и задачи внутреннего контроля в страховой организации, его элементы

----------------------------------------------------------¬ ¦Определение эффективности и

Слайд 4¦Определение путей устранения отклонений +---+

L---------------------------------------------------------- ¦

----------------------------------------------------------¬ ¦

¦Выявление и распространение передового опыта +----

L----------------------------------------------------------

----------------------------------------------------------¬

¦Диагностика

¦Определение путей устранения отклонений +---+ L---------------------------------------------------------- ¦ ----------------------------------------------------------¬ ¦ ¦Выявление и распространение передового опыта +---- L---------------------------------------------------------- ----------------------------------------------------------¬ ¦Диагностика

Слайд 5Чем отчетливее связь между целями предпринимательства и стандартами, применяемыми для контроля, тем

Чем отчетливее связь между целями предпринимательства и стандартами, применяемыми для контроля, тем

Слайд 6Контроль позволяет выявить наиболее перспективные направления, сконцентрировать усилия менеджмента на выгодных бизнес-процессах.

Контроль позволяет выявить наиболее перспективные направления, сконцентрировать усилия менеджмента на выгодных бизнес-процессах.

Слайд 7Организация службы внутреннего контроля

Служба внутреннего контроля создается в соответствии с учредительными документами

Организация службы внутреннего контроля

Служба внутреннего контроля создается в соответствии с учредительными документами

Слайд 8По итогам проверок персонал службы внутреннего контроля определяет соответствие действий и операций,

По итогам проверок персонал службы внутреннего контроля определяет соответствие действий и операций,

Слайд 9Требования к эффективности внутреннего контроля в страховой организации

Требования к эффективности внутреннего контроля в страховой организации

Слайд 10Результаты внутреннего контроля оформляются заключением службы внутреннего контроля, которое представляется совету директоров,

Результаты внутреннего контроля оформляются заключением службы внутреннего контроля, которое представляется совету директоров,

Numbers

Numbers Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений

Использование рифмы, пословиц и ярких образов для запоминания новых слов и их значений Дети блокадного Ленинграда

Дети блокадного Ленинграда Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass

Prezentatsia_po_obschestvoznaniyu_na_temu_Gosudarstvo__11_klass Презентация на тему Осенние и зимние явления в жизни растений

Презентация на тему Осенние и зимние явления в жизни растений  Puzanova Natalia AlexandrovnaCognitive approach to synonymy.

Puzanova Natalia AlexandrovnaCognitive approach to synonymy. Гимнастика. История возникновения и развития спортивной гимнастики

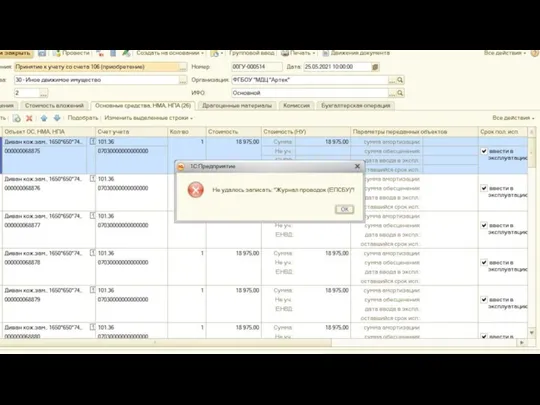

Гимнастика. История возникновения и развития спортивной гимнастики Принятие к учету по КФО 2

Принятие к учету по КФО 2 VIII общешкольная конференция «Учись учиться»

VIII общешкольная конференция «Учись учиться» Paint Tool SAI

Paint Tool SAI Классификация таймфреймов

Классификация таймфреймов Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба

Инвестирование и размещение средств НПФ в инвестиционные проекты районного масштаба 5_Obrazovanie_i_nauka_19_veka (1)

5_Obrazovanie_i_nauka_19_veka (1) Презентация на тему Пьер Огюстен Карон де Бомарше

Презентация на тему Пьер Огюстен Карон де Бомарше Транснационализация мировой экономики

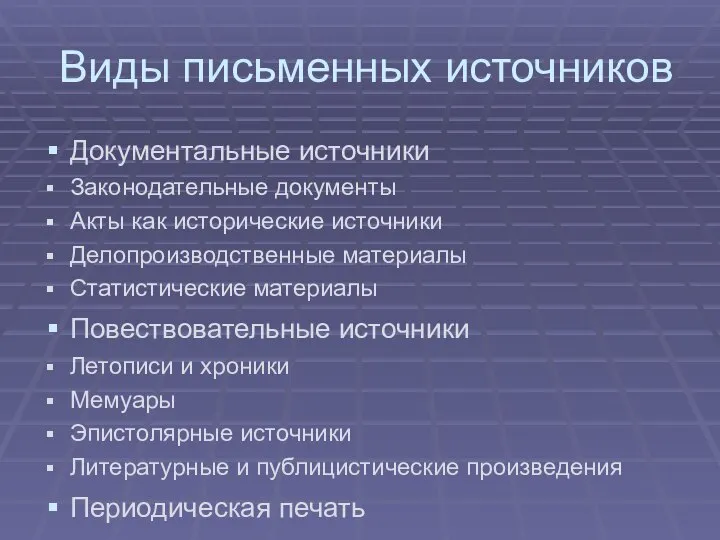

Транснационализация мировой экономики Виды письменных источников

Виды письменных источников Воспитательная программа

Воспитательная программа Что мы знаем о мёде

Что мы знаем о мёде Население России

Население России Природный и попутные нефтяные газы

Природный и попутные нефтяные газы 9

9 Zielony zakątek

Zielony zakątek Рождение Иисуса и его версии

Рождение Иисуса и его версии Николай Егорович Жуковский

Николай Егорович Жуковский Тыва сактаан далганны кылырынын чуруму

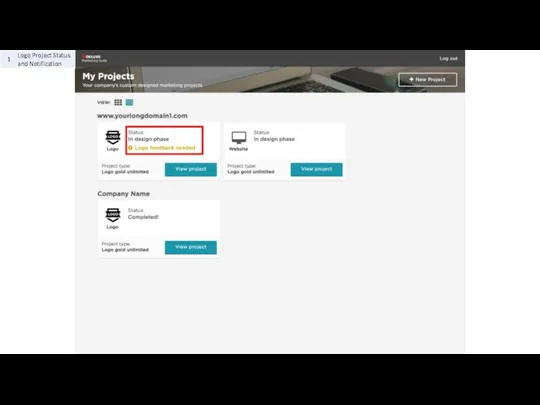

Тыва сактаан далганны кылырынын чуруму Logo Project Status and Notification

Logo Project Status and Notification Виды квалификации преступлений

Виды квалификации преступлений Presentation Title Your company information

Presentation Title Your company information