Сопоставление российской модели бухгалтерского учёта и международных стандартов бухгалтерского учёта

- Сопоставление российской модели бухгалтерского учёта и международных стандартов бухгалтерского учёта

Содержание

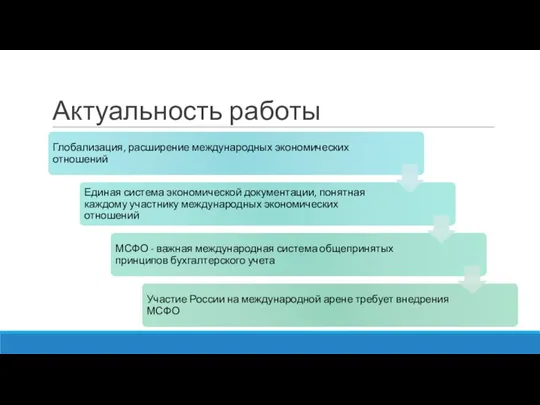

- 2. Актуальность работы

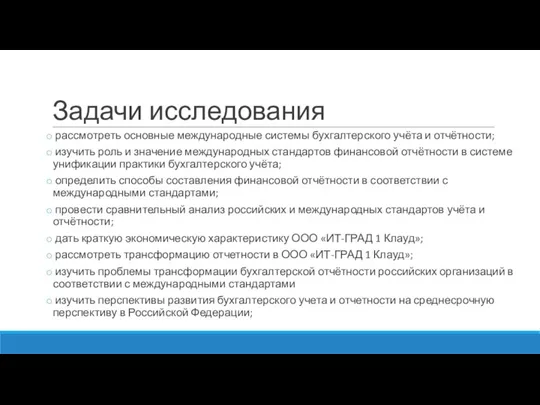

- 4. Задачи исследования рассмотреть основные международные системы бухгалтерского учёта и отчётности; изучить роль и значение международных стандартов

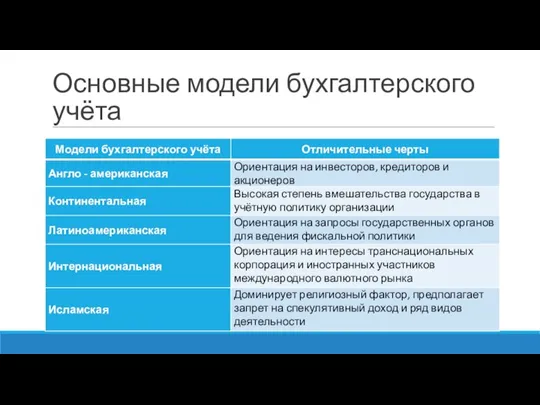

- 5. Основные модели бухгалтерского учёта

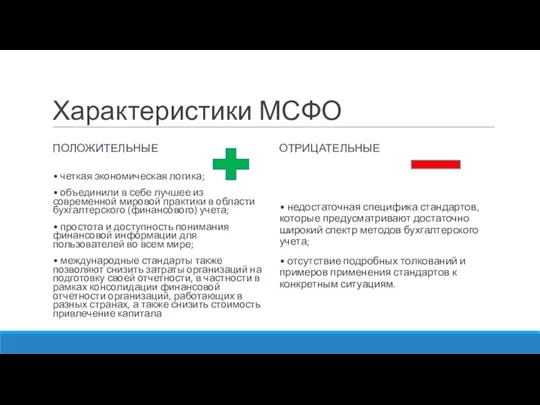

- 6. Характеристики МСФО ПОЛОЖИТЕЛЬНЫЕ • четкая экономическая логика; • объединили в себе лучшее из современной мировой практики

- 7. Требования к бухгалтерской информации

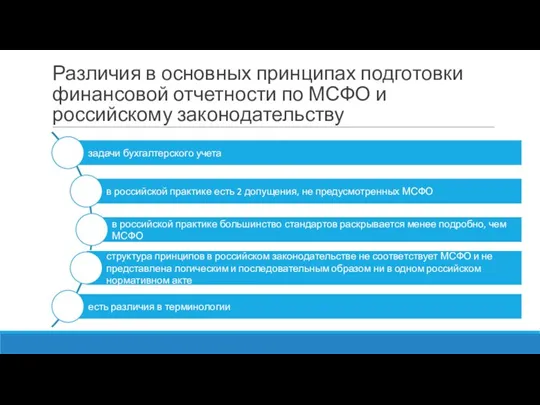

- 8. Различия в основных принципах подготовки финансовой отчетности по МСФО и российскому законодательству

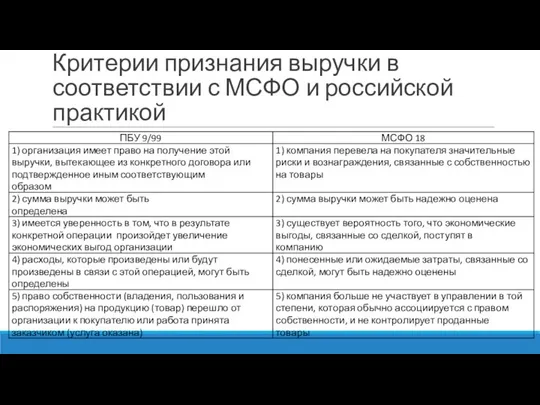

- 9. Критерии признания выручки в соответствии с МСФО и российской практикой

- 10. Состав финансовой отчетности по МСФО и российскому законодательству

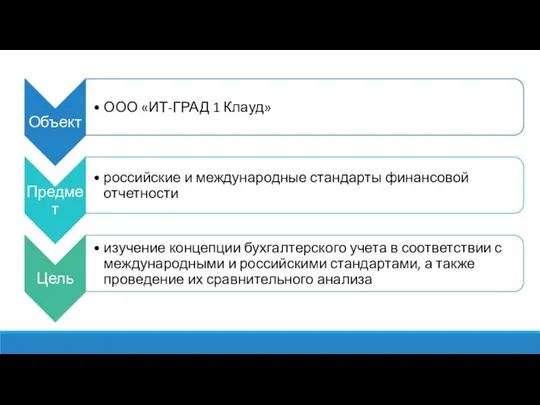

- 11. ООО «ИТ-ГРАД 1 Клауд» один из крупнейших облачных провайдеров России, предоставляющий облачные сервисы для корпоративного сектора

- 12. Что необходимо знать и понимать бухгалтерам?

- 13. Пять новых учетных политик на основе МСФО

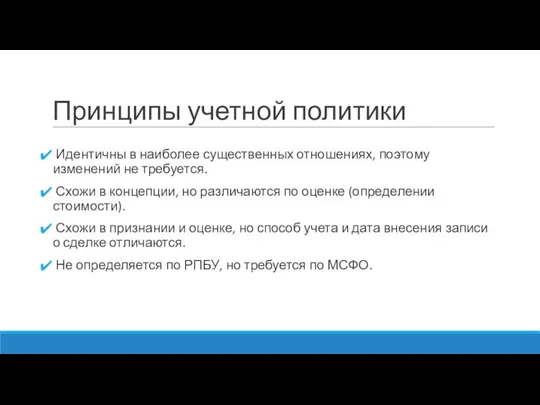

- 14. Принципы учетной политики Идентичны в наиболее существенных отношениях, поэтому изменений не требуется. Схожи в концепции, но

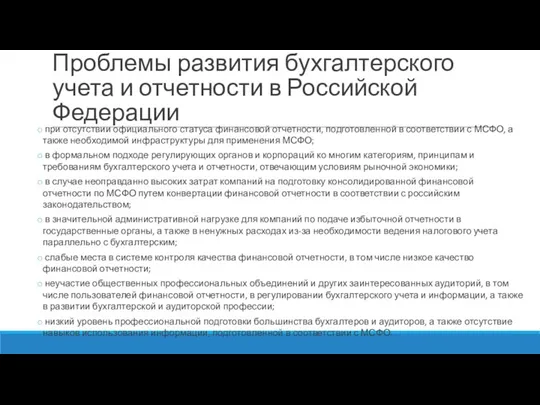

- 15. Проблемы развития бухгалтерского учета и отчетности в Российской Федерации при отсутствии официального статуса финансовой отчетности, подготовленной

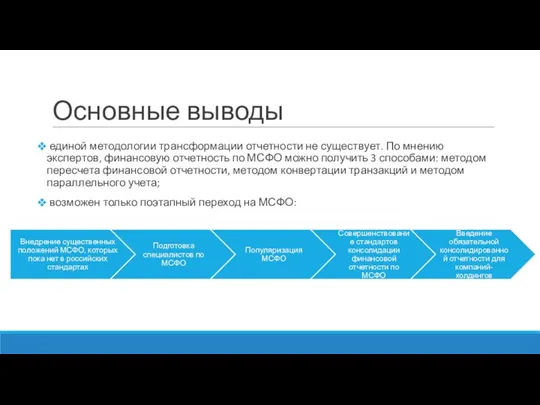

- 16. Основные выводы единой методологии трансформации отчетности не существует. По мнению экспертов, финансовую отчетность по МСФО можно

- 18. Скачать презентацию

Слайд 4Задачи исследования

рассмотреть основные международные системы бухгалтерского учёта и отчётности;

изучить роль

Задачи исследования

рассмотреть основные международные системы бухгалтерского учёта и отчётности;

изучить роль

Слайд 5Основные модели бухгалтерского учёта

Основные модели бухгалтерского учёта

Слайд 6Характеристики МСФО

ПОЛОЖИТЕЛЬНЫЕ

• четкая экономическая логика;

• объединили в себе лучшее из современной мировой

Характеристики МСФО

ПОЛОЖИТЕЛЬНЫЕ

• четкая экономическая логика;

• объединили в себе лучшее из современной мировой

Слайд 7Требования к бухгалтерской информации

Требования к бухгалтерской информации

Слайд 8Различия в основных принципах подготовки финансовой отчетности по МСФО и российскому законодательству

Различия в основных принципах подготовки финансовой отчетности по МСФО и российскому законодательству

Слайд 9Критерии признания выручки в соответствии с МСФО и российской практикой

Критерии признания выручки в соответствии с МСФО и российской практикой

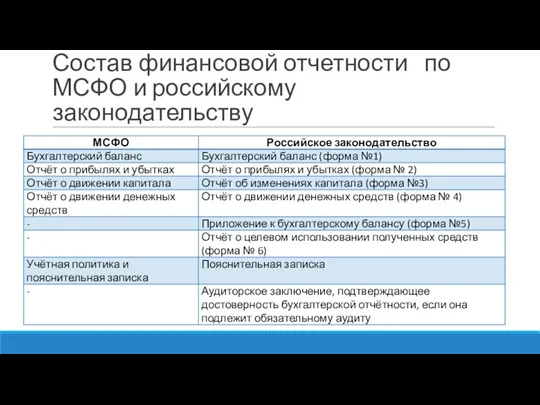

Слайд 10Состав финансовой отчетности по МСФО и российскому законодательству

Состав финансовой отчетности по МСФО и российскому законодательству

Слайд 11ООО «ИТ-ГРАД 1 Клауд»

один из крупнейших облачных провайдеров России, предоставляющий облачные

ООО «ИТ-ГРАД 1 Клауд»

один из крупнейших облачных провайдеров России, предоставляющий облачные

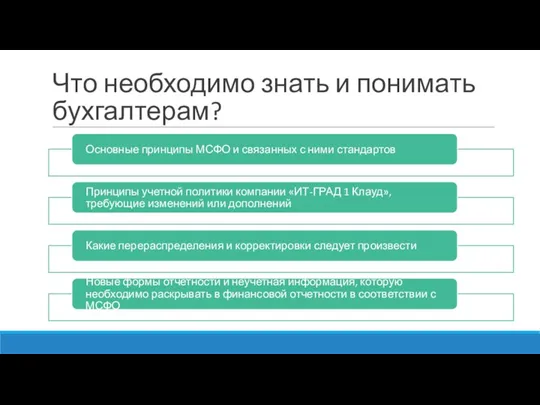

Слайд 12Что необходимо знать и понимать бухгалтерам?

Что необходимо знать и понимать бухгалтерам?

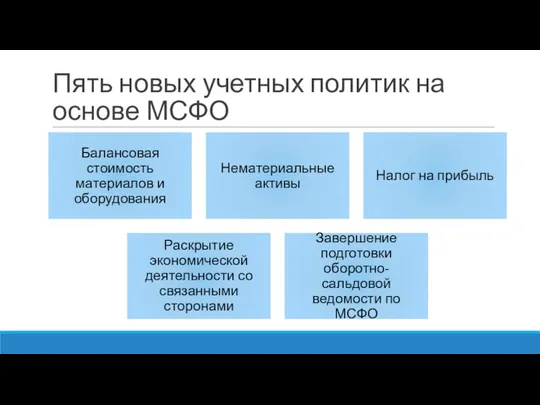

Слайд 13Пять новых учетных политик на основе МСФО

Пять новых учетных политик на основе МСФО

Слайд 14Принципы учетной политики

Идентичны в наиболее существенных отношениях, поэтому изменений не требуется.

Принципы учетной политики

Идентичны в наиболее существенных отношениях, поэтому изменений не требуется.

Слайд 15Проблемы развития бухгалтерского учета и отчетности в Российской Федерации

при отсутствии официального

Проблемы развития бухгалтерского учета и отчетности в Российской Федерации

при отсутствии официального

Слайд 16Основные выводы

единой методологии трансформации отчетности не существует. По мнению экспертов, финансовую

Основные выводы

единой методологии трансформации отчетности не существует. По мнению экспертов, финансовую

Химия и проблемы экологии. Кислотные дожди

Химия и проблемы экологии. Кислотные дожди Понятие, сущность и значение информационного права. Право на информацию

Понятие, сущность и значение информационного права. Право на информацию Циклоны и антициклоны

Циклоны и антициклоны Школьный спортивный комплекс настольных спортивных игр народов мира

Школьный спортивный комплекс настольных спортивных игр народов мира Африканская улитка ахатина

Африканская улитка ахатина Анализ и сопоставление концептуальных положений парциальных программ для дошкольного образования

Анализ и сопоставление концептуальных положений парциальных программ для дошкольного образования Право. Тема 6. Часть 1. ОГЭ по обществознанию

Право. Тема 6. Часть 1. ОГЭ по обществознанию Правописание безударных гласных в корне слова

Правописание безударных гласных в корне слова Об особенностях проведения ГИА-9 в 2012 году

Об особенностях проведения ГИА-9 в 2012 году Программа работы Клуба «Семейный очаг»

Программа работы Клуба «Семейный очаг» Республика Саха-Якутия

Республика Саха-Якутия Проведение государственной (итоговой) аттестации выпускников IX классов общеобразовательных учреждений, организуемой региональн

Проведение государственной (итоговой) аттестации выпускников IX классов общеобразовательных учреждений, организуемой региональн Комплексные решения в ВЭД: транспортная логистика и таможенное оформление

Комплексные решения в ВЭД: транспортная логистика и таможенное оформление Презентация на тему Дикие и домашние животные (3 класс)

Презентация на тему Дикие и домашние животные (3 класс) Coachella Style. Type of Bohemian

Coachella Style. Type of Bohemian Презентация на тему Налоговая система РФ

Презентация на тему Налоговая система РФ Программное обеспечение ИС: СИСТЕМНОЕ ПО ИС

Программное обеспечение ИС: СИСТЕМНОЕ ПО ИС Дом-музей А. Грина в Феодосии

Дом-музей А. Грина в Феодосии Александр Сергеевич Пушкин (1799-1837)

Александр Сергеевич Пушкин (1799-1837) «Анализ проблем классификации товаров в таможенных целях и пути их совершенствования на примере 13 и 14 групп товаров в ТН ВЭД » Под

«Анализ проблем классификации товаров в таможенных целях и пути их совершенствования на примере 13 и 14 групп товаров в ТН ВЭД » Под Курсовая работа. Документационное обеспечение управлением персонала

Курсовая работа. Документационное обеспечение управлением персонала Техническое обслуживание воздушных линий с напряжением до 1000 вольт

Техническое обслуживание воздушных линий с напряжением до 1000 вольт Дружок

Дружок Учебный центр Профстандарт. Порядок обучения по программам дополнительного профессионального образования

Учебный центр Профстандарт. Порядок обучения по программам дополнительного профессионального образования Швейцария. Куда инвестируют в Швейцарии?

Швейцария. Куда инвестируют в Швейцарии? Быт в 16 в

Быт в 16 в Презентация на тему Первоцветы

Презентация на тему Первоцветы РОЛЬ ПОПУЛЯЦИОННЫХ ИССЛЕДОВАНИЙ В СОВРЕМЕННОЙ ГИДРОБИОЛОГИИ

РОЛЬ ПОПУЛЯЦИОННЫХ ИССЛЕДОВАНИЙ В СОВРЕМЕННОЙ ГИДРОБИОЛОГИИ