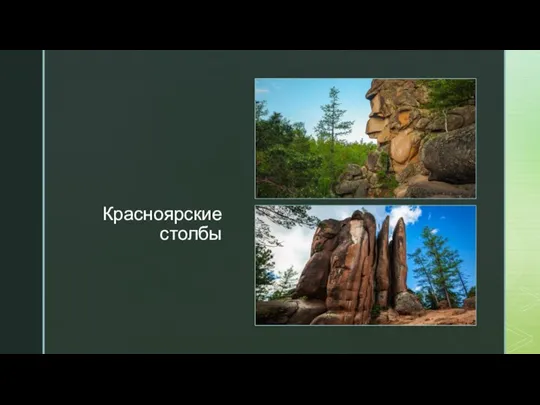

- Стандарты кредитной надежности

Содержание

- 2. Методика CAMEL является эффективным инструментом банковского надзора и предназначена для выявления и раннего предупреждения проблем в

- 3. Методика CAMEL предполагает разделение общей надежности банка на 5 основных компонент: -Достаточность капитала -Качество активов -Качество

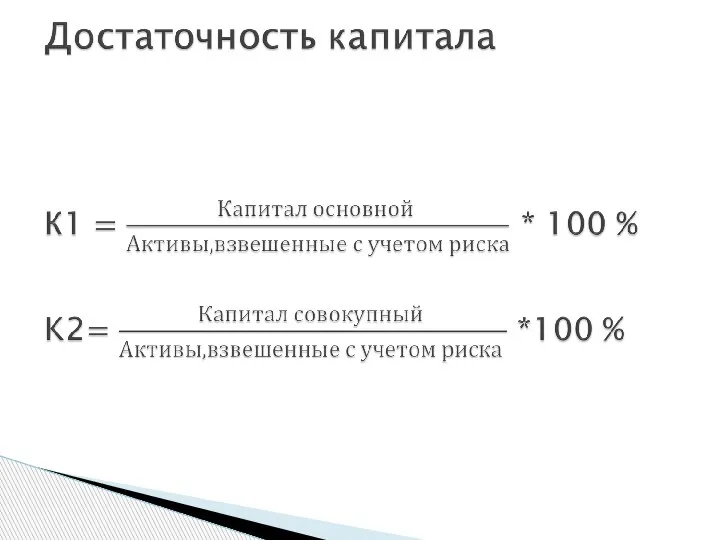

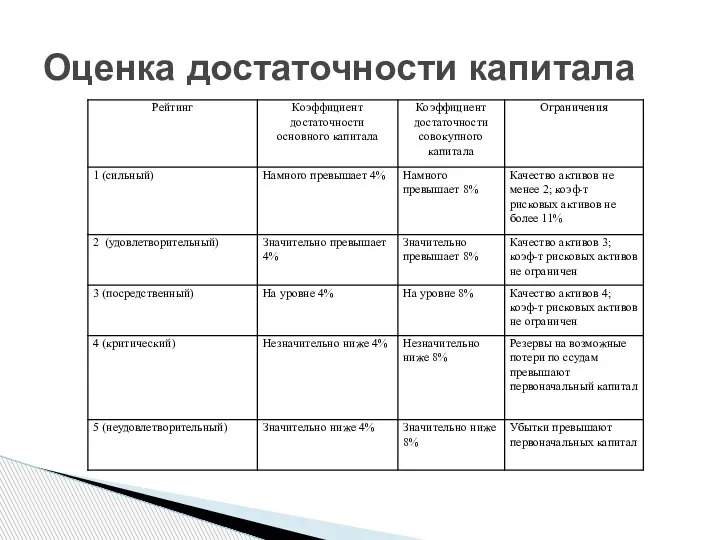

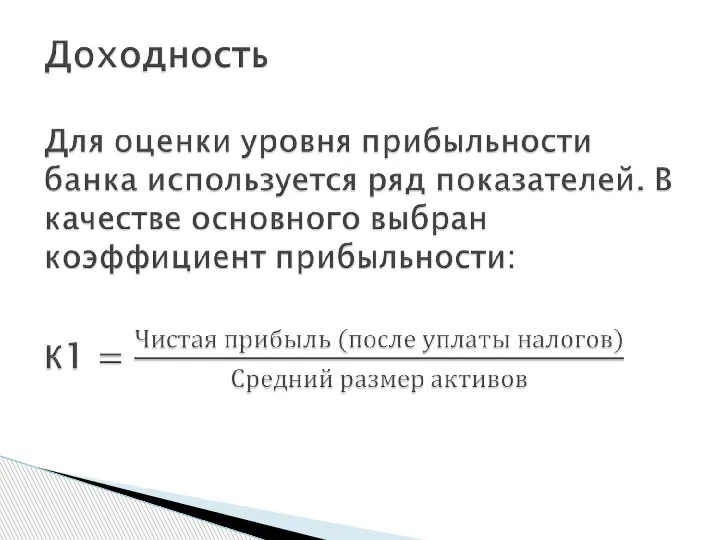

- 5. Оценка достаточности капитала

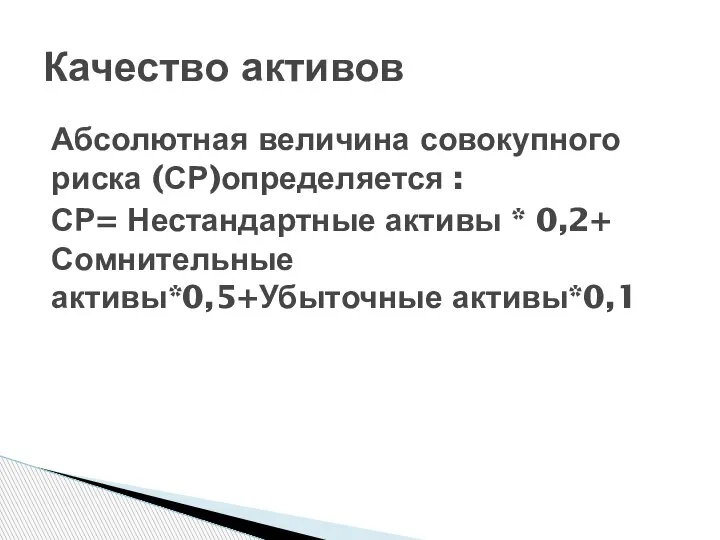

- 6. Абсолютная величина совокупного риска (СР)определяется : СР= Нестандартные активы * 0,2+ Сомнительные активы*0,5+Убыточные активы*0,1 Качество активов

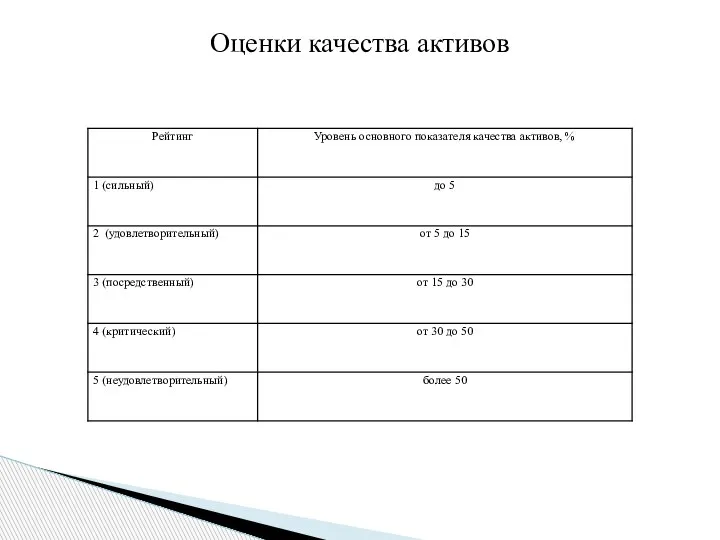

- 7. Оценки качества активов

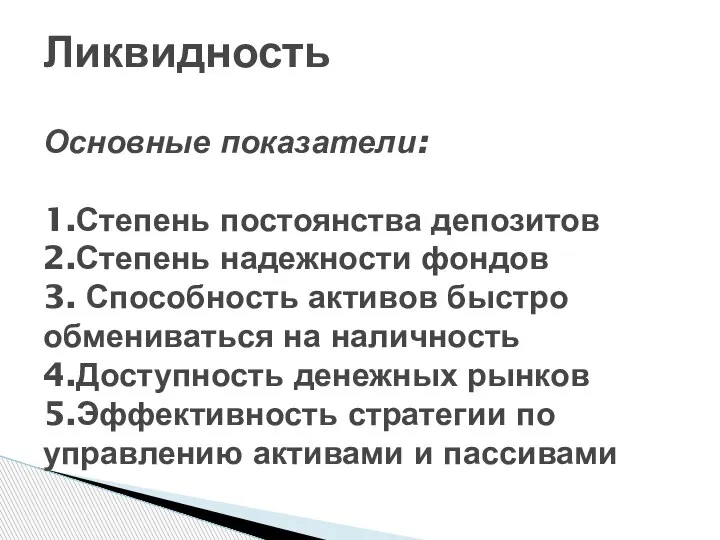

- 9. Ликвидность Основные показатели: 1.Степень постоянства депозитов 2.Степень надежности фондов 3. Способность активов быстро обмениваться на наличность

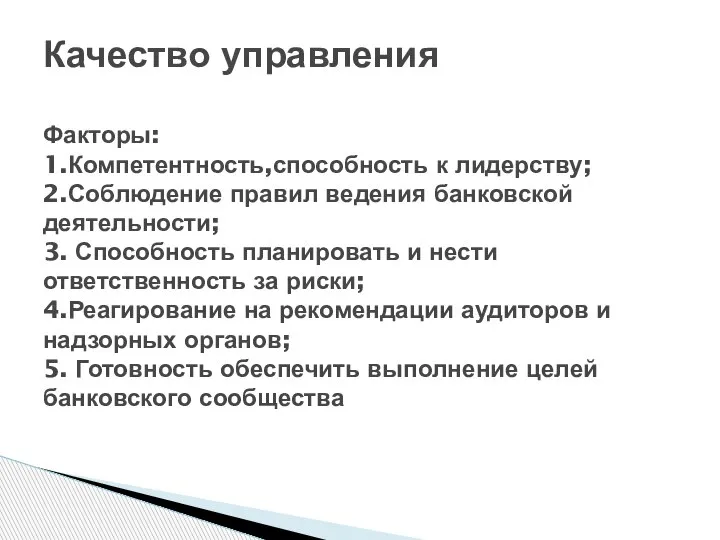

- 10. Качество управления Факторы: 1.Компетентность,способность к лидерству; 2.Соблюдение правил ведения банковской деятельности; 3. Способность планировать и нести

- 12. Скачать презентацию

Слайд 2Методика CAMEL является эффективным инструментом банковского надзора и предназначена для выявления и

Методика CAMEL является эффективным инструментом банковского надзора и предназначена для выявления и

Слайд 3

Методика CAMEL предполагает разделение общей надежности банка на 5 основных компонент:

-Достаточность капитала

-Качество

Методика CAMEL предполагает разделение общей надежности банка на 5 основных компонент: -Достаточность капитала -Качество

Слайд 5Оценка достаточности капитала

Оценка достаточности капитала

Слайд 6Абсолютная величина совокупного риска (СР)определяется :

СР= Нестандартные активы * 0,2+ Сомнительные активы*0,5+Убыточные

Абсолютная величина совокупного риска (СР)определяется :

СР= Нестандартные активы * 0,2+ Сомнительные активы*0,5+Убыточные

Слайд 7Оценки качества активов

Оценки качества активов

Слайд 9

Ликвидность

Основные показатели:

1.Степень постоянства депозитов

2.Степень надежности фондов

3. Способность активов быстро обмениваться на

Ликвидность Основные показатели: 1.Степень постоянства депозитов 2.Степень надежности фондов 3. Способность активов быстро обмениваться на

Слайд 10

Качество управления

Факторы:

1.Компетентность,способность к лидерству;

2.Соблюдение правил ведения банковской деятельности;

3. Способность планировать и

Качество управления Факторы: 1.Компетентность,способность к лидерству; 2.Соблюдение правил ведения банковской деятельности; 3. Способность планировать и

Изучение иероглифов. Урок 7

Изучение иероглифов. Урок 7 Система учебников Школа России

Система учебников Школа России  Презентация Франчайзи

Презентация Франчайзи Диагностика усвоения географических понятий

Диагностика усвоения географических понятий Судебная система России

Судебная система России The Earth needs a friend, doesn't it?

The Earth needs a friend, doesn't it? Функциональный подход к построению типологии городов

Функциональный подход к построению типологии городов Teaching speaking skills

Teaching speaking skills  Методы преподавания. Электродинамика

Методы преподавания. Электродинамика Презентация на тему Гавриил Романович Державин (1743-1816)

Презентация на тему Гавриил Романович Державин (1743-1816)  С чего начать? От маршрутной книжки до отчёта

С чего начать? От маршрутной книжки до отчёта Работорговля в современном мире

Работорговля в современном мире Уба Екатерина Владимировна

Уба Екатерина Владимировна Самые искренние поздравления с 8 марта

Самые искренние поздравления с 8 марта география

география Психологические особенности воспитанников интерната, злоупотребляющих психоактивными веществами

Психологические особенности воспитанников интерната, злоупотребляющих психоактивными веществами Итоговая отчётность для заказчика

Итоговая отчётность для заказчика Презентация без названия(1)

Презентация без названия(1) Поколения ЭВМ

Поколения ЭВМ Наблюдатель (Observer)

Наблюдатель (Observer) Решение неравенств первой степени с одной переменной

Решение неравенств первой степени с одной переменной Небесная геометрия

Небесная геометрия Графы и их применение (11 класс)

Графы и их применение (11 класс) Интегрированное занятиепо предпрофильной подготовке учащихся

Интегрированное занятиепо предпрофильной подготовке учащихся 1b

1b Об особенностях подготовки и проведения государственной итоговой аттестации в 2016 году

Об особенностях подготовки и проведения государственной итоговой аттестации в 2016 году ПОРТФОЛИО КАК НОВАЯ ФОРМА ОЦЕНКИ ЛИЧНОСТНЫХ ДОСТИЖЕНИЙ УЧИТЕЛЕЙ И УЧАЩИХСЯ

ПОРТФОЛИО КАК НОВАЯ ФОРМА ОЦЕНКИ ЛИЧНОСТНЫХ ДОСТИЖЕНИЙ УЧИТЕЛЕЙ И УЧАЩИХСЯ Модель взаимодействия классного руководителя с социумом как механизм поддержки и развития интересов детей. Спирина И.Н. классный

Модель взаимодействия классного руководителя с социумом как механизм поддержки и развития интересов детей. Спирина И.Н. классный