- Статистика контроля таможенной стоимости

Содержание

- 2. Таможенная стоимость – это стоимость товара, которая используется в целях таможенного обложения, то есть в качестве

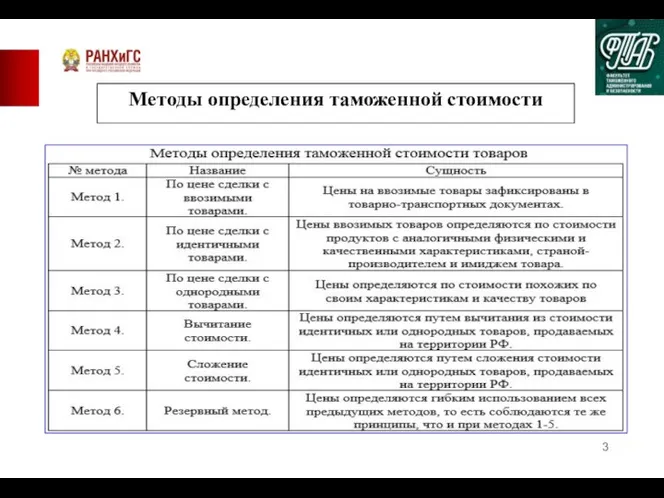

- 3. Методы определения таможенной стоимости

- 4. Система налогообложения предполагает : 1.Установление чёткого порядка исчисления базы налогообложения 2. Введение необходимых механизмов, которые позволят

- 5. Предмет и задачи статистики контроля ТС Предмет статистики контроля ТС – это ход и результаты проведения

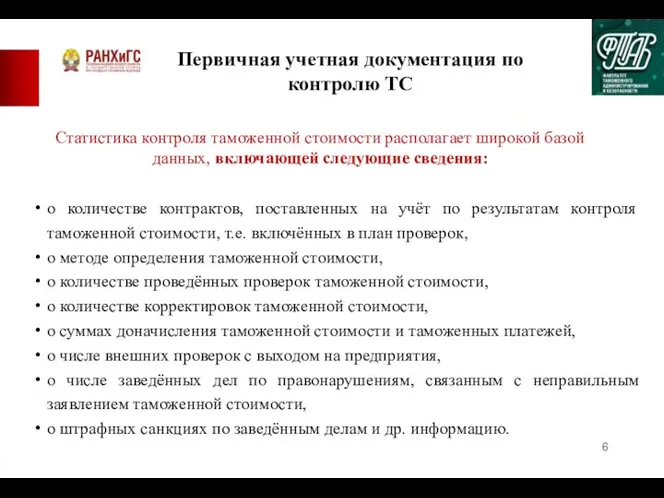

- 6. Первичная учетная документация по контролю ТС Статистика контроля таможенной стоимости располагает широкой базой данных, включающей следующие

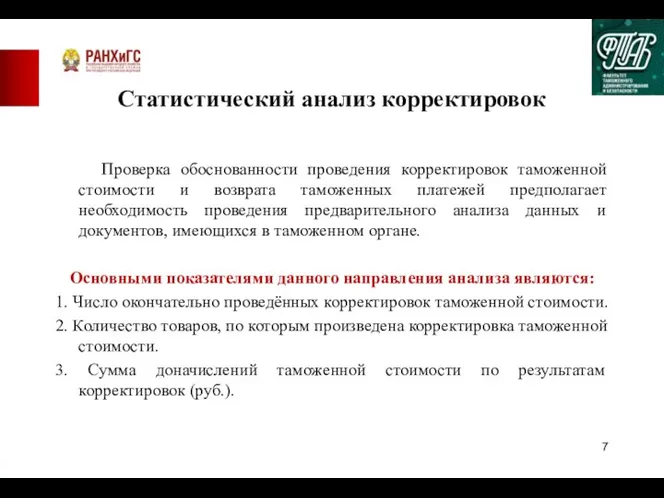

- 7. Статистический анализ корректировок Проверка обоснованности проведения корректировок таможенной стоимости и возврата таможенных платежей предполагает необходимость проведения

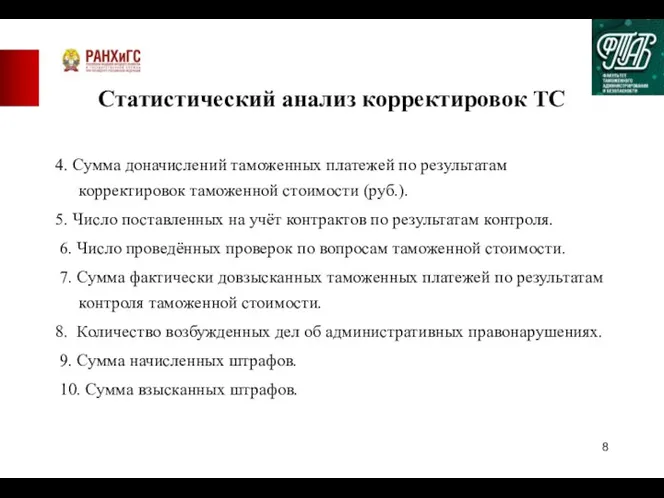

- 8. Статистический анализ корректировок ТС 4. Сумма доначислений таможенных платежей по результатам корректировок таможенной стоимости (руб.). 5.

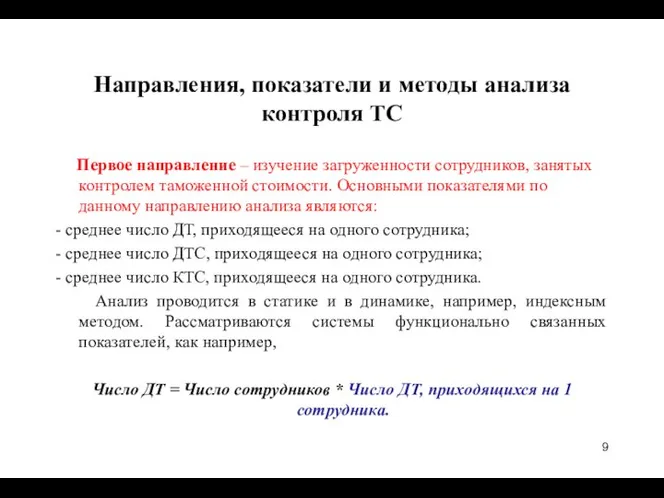

- 9. Направления, показатели и методы анализа контроля ТС Первое направление – изучение загруженности сотрудников, занятых контролем таможенной

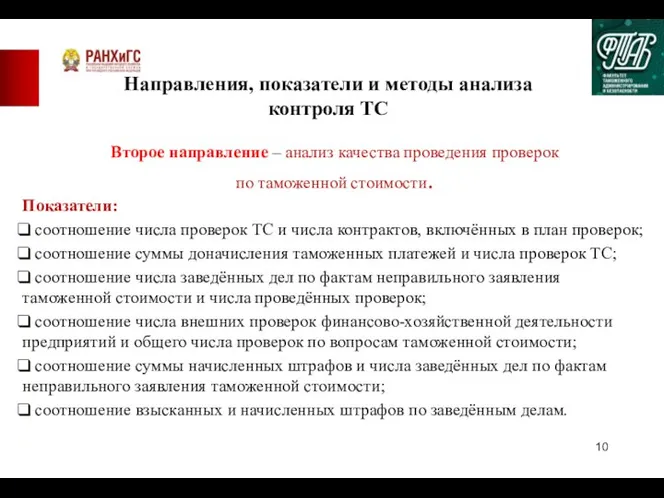

- 10. Направления, показатели и методы анализа контроля ТС Второе направление – анализ качества проведения проверок по таможенной

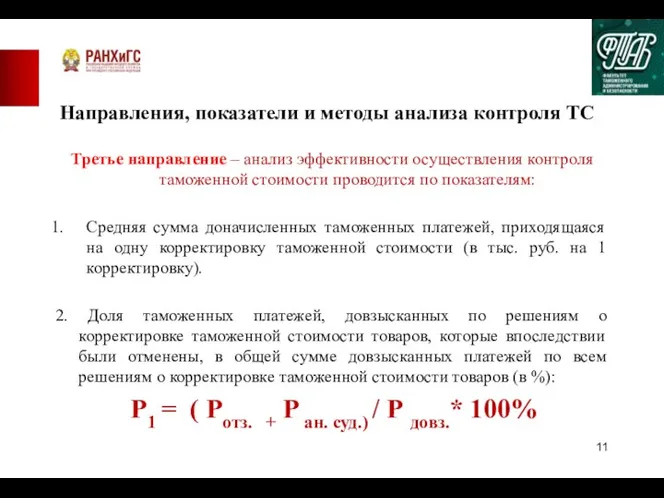

- 11. Направления, показатели и методы анализа контроля ТС Третье направление – анализ эффективности осуществления контроля таможенной стоимости

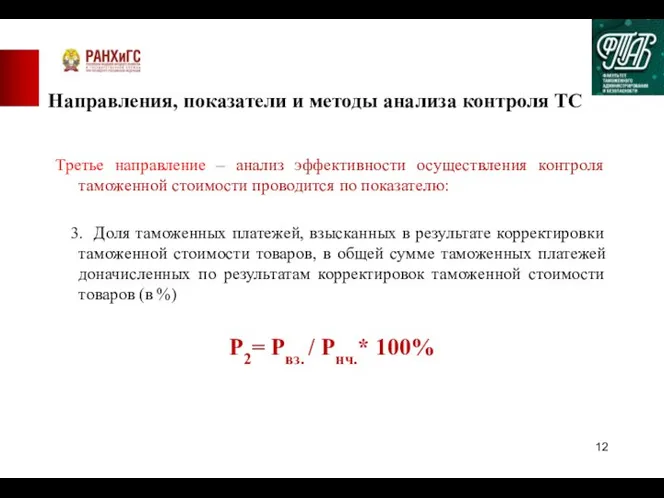

- 12. Направления, показатели и методы анализа контроля ТС Третье направление – анализ эффективности осуществления контроля таможенной стоимости

- 13. Список использованных источников 1. Непарко М.В. , Серова О.А. , Шуликова М.А. Основные аспекты контроля таможенной

- 17. Скачать презентацию

Слайд 2Таможенная стоимость – это стоимость товара, которая используется в целях таможенного обложения, то

Слайд 3Методы определения таможенной стоимости

Методы определения таможенной стоимости

Слайд 4Система налогообложения предполагает :

1.Установление чёткого порядка исчисления базы налогообложения

2. Введение

Система налогообложения предполагает :

1.Установление чёткого порядка исчисления базы налогообложения

2. Введение

Слайд 5Предмет и задачи статистики контроля ТС

Предмет статистики контроля ТС – это ход

Предмет и задачи статистики контроля ТС

Предмет статистики контроля ТС – это ход

Слайд 6Первичная учетная документация по контролю ТС

Статистика контроля таможенной стоимости располагает широкой базой

Первичная учетная документация по контролю ТС

Статистика контроля таможенной стоимости располагает широкой базой

Слайд 7Статистический анализ корректировок

Проверка обоснованности проведения корректировок таможенной стоимости и возврата таможенных

Статистический анализ корректировок

Проверка обоснованности проведения корректировок таможенной стоимости и возврата таможенных

Слайд 8Статистический анализ корректировок ТС

4. Сумма доначислений таможенных платежей по результатам корректировок таможенной

Статистический анализ корректировок ТС

4. Сумма доначислений таможенных платежей по результатам корректировок таможенной

Слайд 9Направления, показатели и методы анализа контроля ТС

Первое направление – изучение загруженности

Направления, показатели и методы анализа контроля ТС

Первое направление – изучение загруженности

Слайд 10Направления, показатели и методы анализа контроля ТС

Второе направление – анализ качества проведения

Направления, показатели и методы анализа контроля ТС

Второе направление – анализ качества проведения

Слайд 11

Направления, показатели и методы анализа контроля ТС

Третье направление – анализ эффективности осуществления

Направления, показатели и методы анализа контроля ТС

Третье направление – анализ эффективности осуществления

Слайд 12 Направления, показатели и методы анализа контроля ТС

Третье направление – анализ эффективности

Направления, показатели и методы анализа контроля ТС

Третье направление – анализ эффективности

Слайд 13

Список использованных источников

1. Непарко М.В. , Серова О.А. , Шуликова М.А. Основные

Список использованных источников

1. Непарко М.В. , Серова О.А. , Шуликова М.А. Основные

Наибольшее и наименьшее значение функции

Наибольшее и наименьшее значение функции Коррекционное занятие №1.Тема: « Здравствуй, я рад познакомиться».5 класс.

Коррекционное занятие №1.Тема: « Здравствуй, я рад познакомиться».5 класс. Электронная Земля:сетевая среда поиска,интеграции и анализа геоданных

Электронная Земля:сетевая среда поиска,интеграции и анализа геоданных синагога

синагога Ученые-русисты

Ученые-русисты Строительство индивидуального жилого дома

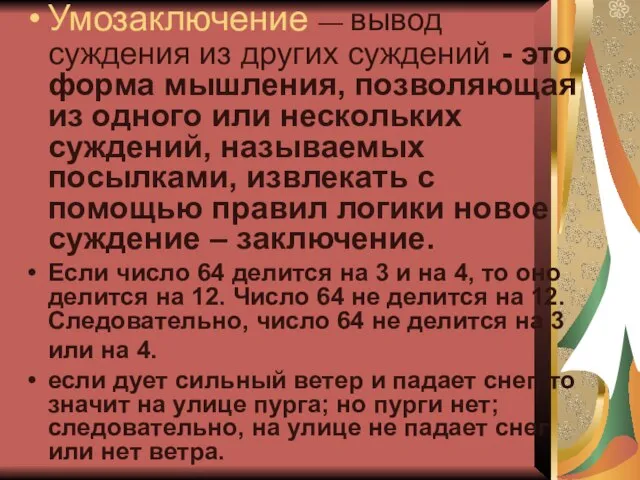

Строительство индивидуального жилого дома Умозаключение

Умозаключение  Материнская плата

Материнская плата Мастер-класс Изготовление нитяной куклы

Мастер-класс Изготовление нитяной куклы Кодирование и обработка звуковой информации

Кодирование и обработка звуковой информации Фразеология

Фразеология Имидж современного педагога

Имидж современного педагога Структура и содержание контрольных измерительных материалов

Структура и содержание контрольных измерительных материалов Презентация на тему Архитектура Древней Греции и Древнего Рима

Презентация на тему Архитектура Древней Греции и Древнего Рима  Реабилитация несовершеннолетних, повторно помещённых в учреждения временного пребывания

Реабилитация несовершеннолетних, повторно помещённых в учреждения временного пребывания Современные подходы к диагностике и лечению Н Ц Д Зав. кафедрой, д.м.н., профессор, Заслуженный врач РФ Евсевьева М.Е. Ставропол

Современные подходы к диагностике и лечению Н Ц Д Зав. кафедрой, д.м.н., профессор, Заслуженный врач РФ Евсевьева М.Е. Ставропол Региональные налоги. Задание 5

Региональные налоги. Задание 5 Возможности портала при работе с информационными ресурсами

Возможности портала при работе с информационными ресурсами Математика для любознательных

Математика для любознательных Спортивные организации в Финансовом университете

Спортивные организации в Финансовом университете УРОК 1. ВИДИ МИСТЕЦТВА ЛІТЕРАТУРА

УРОК 1. ВИДИ МИСТЕЦТВА ЛІТЕРАТУРА Русская архитектура в первой половине XIX века

Русская архитектура в первой половине XIX века Топ-5 самых крутых технологий, которые применяются на современном автопроизводстве

Топ-5 самых крутых технологий, которые применяются на современном автопроизводстве ИТ-К: ЮВЕЛИРНАЯ РОЗНИЦА

ИТ-К: ЮВЕЛИРНАЯ РОЗНИЦА Презентация на тему Жизнь египетского вельможи

Презентация на тему Жизнь египетского вельможи  антон стаття

антон стаття Мудрость старости (фотографии)

Мудрость старости (фотографии) ПОДГОТОВКА ПУБЛИЧНОГО ДОКЛАДА ДОУ

ПОДГОТОВКА ПУБЛИЧНОГО ДОКЛАДА ДОУ