Статья 51 «…» Свобода художественного, научного, технического творчества и преподавания гарантируется. Интеллектуальная собстве

- Статья 51 «…» Свобода художественного, научного, технического творчества и преподавания гарантируется. Интеллектуальная собстве

Содержание

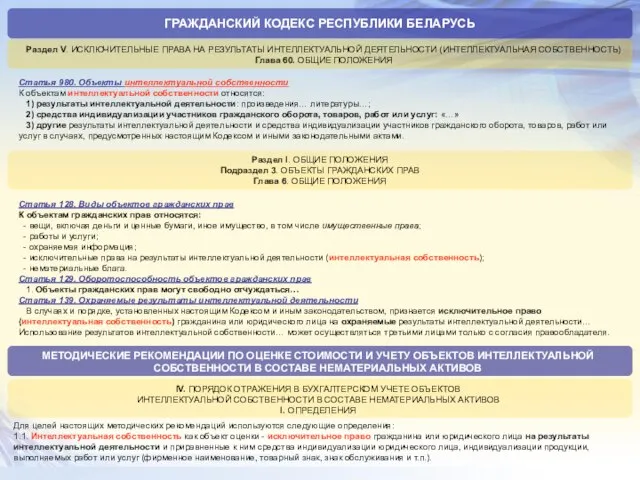

- 2. Статья 980. Объекты интеллектуальной собственности К объектам интеллектуальной собственности относятся: 1) результаты интеллектуальной деятельности: произведения… литературы…;

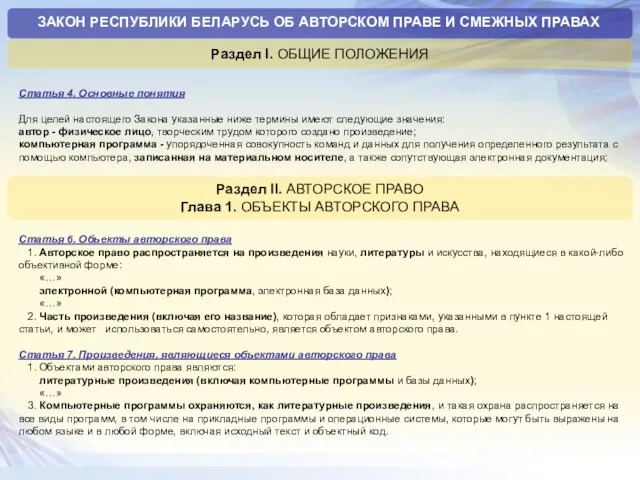

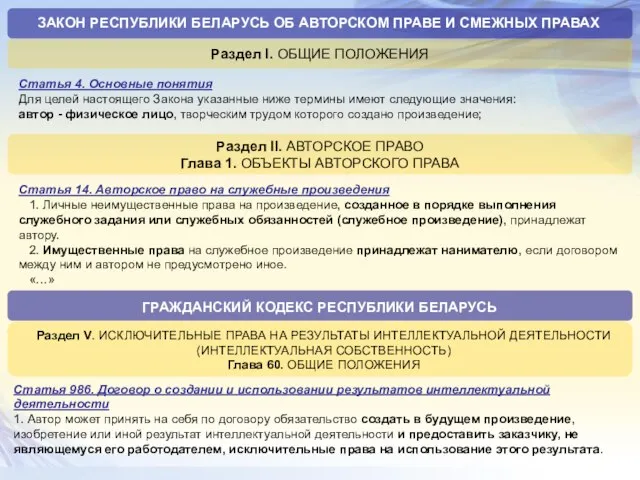

- 3. ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ ОБ АВТОРСКОМ ПРАВЕ И СМЕЖНЫХ ПРАВАХ Раздел I. ОБЩИЕ ПОЛОЖЕНИЯ Статья 4. Основные

- 4. ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ ОБ АВТОРСКОМ ПРАВЕ И СМЕЖНЫХ ПРАВАХ Раздел I. ОБЩИЕ ПОЛОЖЕНИЯ Статья 4. Основные

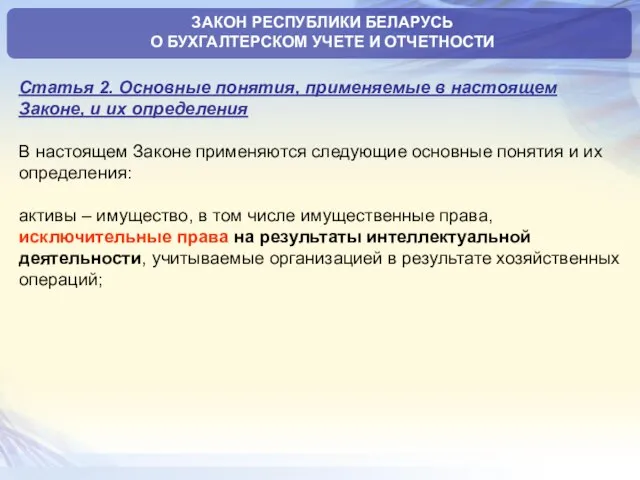

- 5. Статья 2. Основные понятия, применяемые в настоящем Законе, и их определения В настоящем Законе применяются следующие

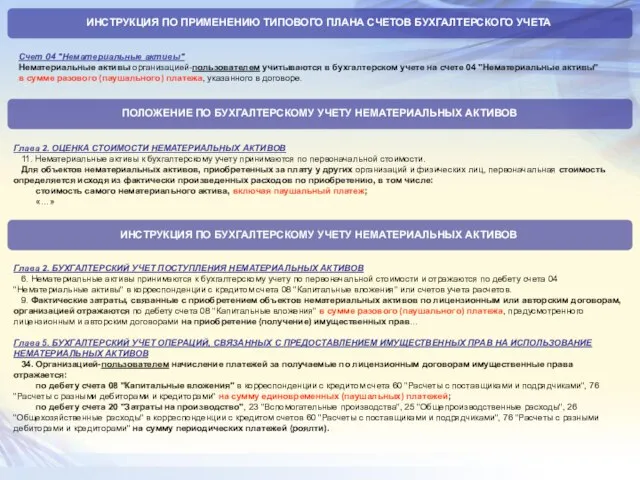

- 6. ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ ТИПОВОГО ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА Счет 04 "Нематериальные активы" Нематериальные активы организацией-пользователем учитываются

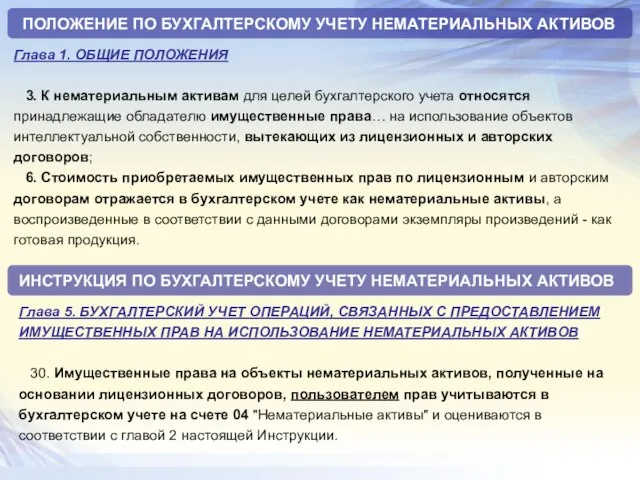

- 7. ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ НЕМАТЕРИАЛЬНЫХ АКТИВОВ Глава 1. ОБЩИЕ ПОЛОЖЕНИЯ 3. К нематериальным активам для целей

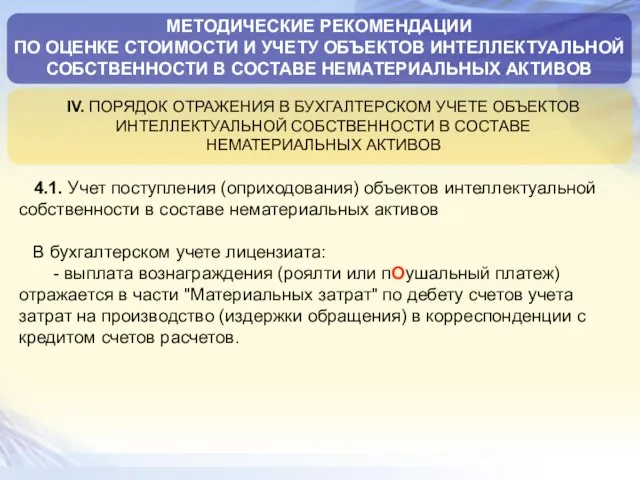

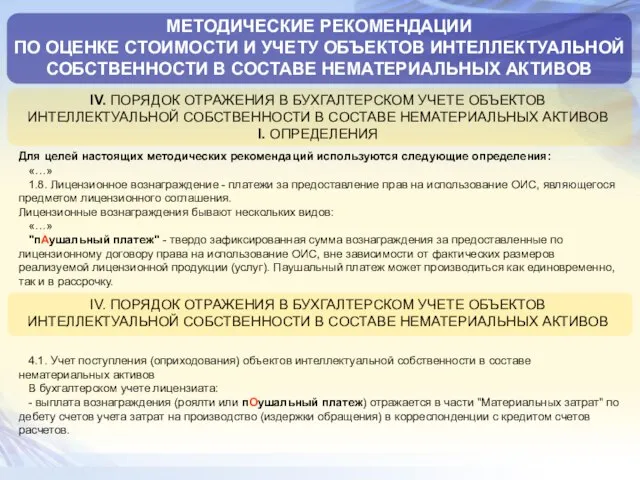

- 8. 4.1. Учет поступления (оприходования) объектов интеллектуальной собственности в составе нематериальных активов В бухгалтерском учете лицензиата: -

- 9. IV. ПОРЯДОК ОТРАЖЕНИЯ В БУХГАЛТЕРСКОМ УЧЕТЕ ОБЪЕКТОВ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ В СОСТАВЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ I. ОПРЕДЕЛЕНИЯ Для

- 10. ИНСТРУКЦИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ НЕМАТЕРИАЛЬНЫХ АКТИВОВ 29. Имущественные права на объекты нематериальных активов, предоставленные правообладателем по

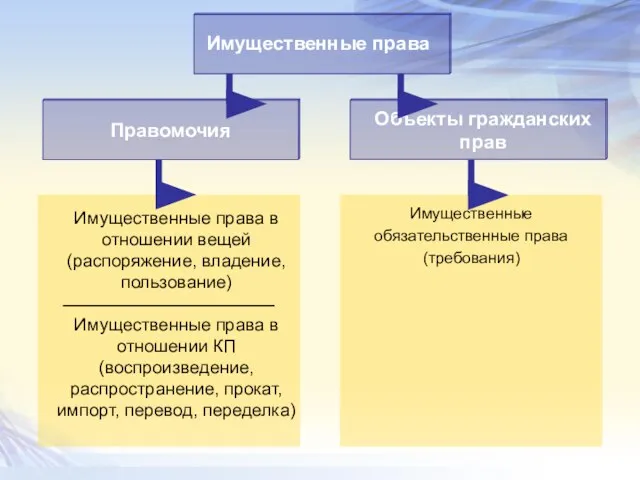

- 11. Правомочия Имущественные права в отношении вещей (распоряжение, владение, пользование) Имущественные права в отношении КП (воспроизведение, распространение,

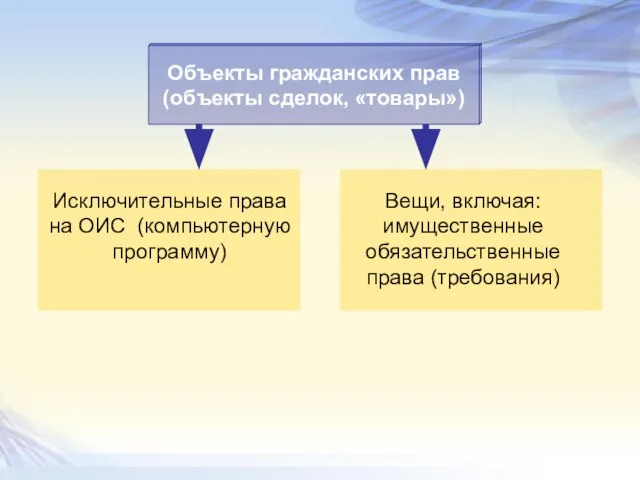

- 12. Объекты гражданских прав (объекты сделок, «товары») Исключительные права на ОИС (компьютерную программу) Вещи, включая: имущественные обязательственные

- 13. Договор уступки Коммерческие сделки с исключительными правами (интеллектуальной собственностью) Лицензионный договор Договор уступки Стороны сделок Лицензионный

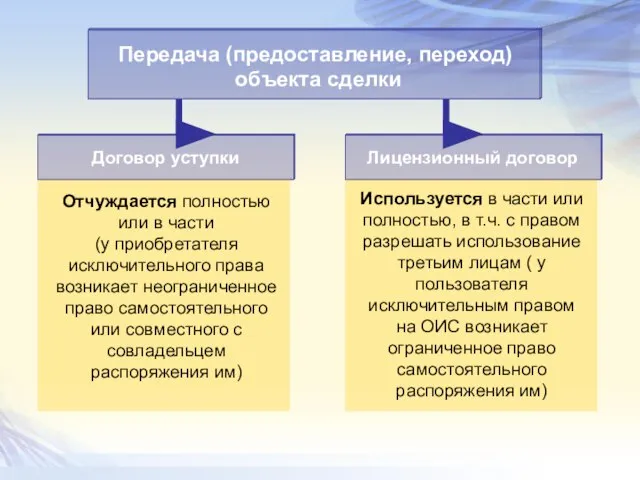

- 14. Передача (предоставление, переход) объекта сделки Договор уступки Лицензионный договор Отчуждается полностью или в части (у приобретателя

- 15. Передача (предоставление, переход) объекта сделки частично Договор уступки Лицензионный договор В определённой доле Неисключительная (простая) лицензия

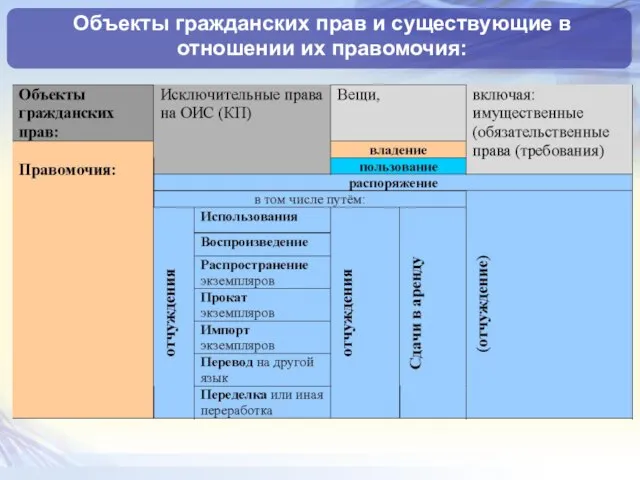

- 16. Объекты гражданских прав и существующие в отношении их правомочия:

- 17. Раздел I. ОБЩИЕ ПОЛОЖЕНИЯ ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ ОБ АВТОРСКОМ ПРАВЕ И СМЕЖНЫХ ПРАВАХ Раздел II. АВТОРСКОЕ

- 19. Скачать презентацию

Слайд 2Статья 980. Объекты интеллектуальной собственности

К объектам интеллектуальной собственности относятся:

1) результаты интеллектуальной

Статья 980. Объекты интеллектуальной собственности

К объектам интеллектуальной собственности относятся:

1) результаты интеллектуальной

Слайд 3ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ ОБ АВТОРСКОМ ПРАВЕ И СМЕЖНЫХ ПРАВАХ

Раздел I. ОБЩИЕ ПОЛОЖЕНИЯ

Статья

ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ ОБ АВТОРСКОМ ПРАВЕ И СМЕЖНЫХ ПРАВАХ

Раздел I. ОБЩИЕ ПОЛОЖЕНИЯ

Статья

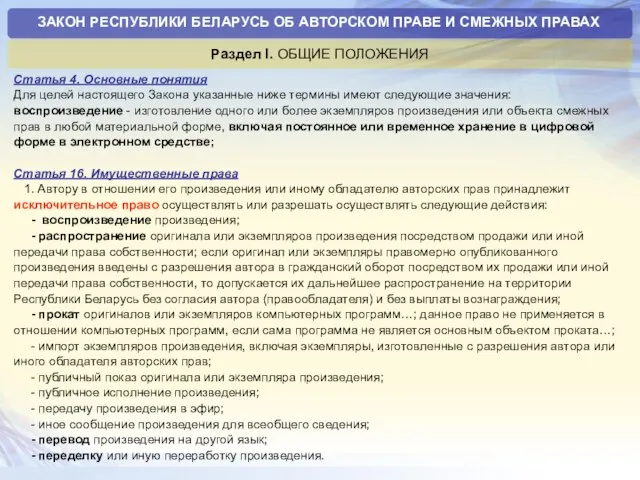

Слайд 4ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ ОБ АВТОРСКОМ ПРАВЕ И СМЕЖНЫХ ПРАВАХ

Раздел I. ОБЩИЕ ПОЛОЖЕНИЯ

Статья

ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ ОБ АВТОРСКОМ ПРАВЕ И СМЕЖНЫХ ПРАВАХ

Раздел I. ОБЩИЕ ПОЛОЖЕНИЯ

Статья

Слайд 5Статья 2. Основные понятия, применяемые в настоящем Законе, и их определения

В настоящем

Статья 2. Основные понятия, применяемые в настоящем Законе, и их определения

В настоящем

Слайд 6ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ ТИПОВОГО ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

Счет 04 "Нематериальные активы"

Нематериальные активы

ИНСТРУКЦИЯ ПО ПРИМЕНЕНИЮ ТИПОВОГО ПЛАНА СЧЕТОВ БУХГАЛТЕРСКОГО УЧЕТА

Счет 04 "Нематериальные активы"

Нематериальные активы

Слайд 7ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Глава 1. ОБЩИЕ ПОЛОЖЕНИЯ

3. К нематериальным

ПОЛОЖЕНИЕ ПО БУХГАЛТЕРСКОМУ УЧЕТУ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

Глава 1. ОБЩИЕ ПОЛОЖЕНИЯ

3. К нематериальным

Слайд 8 4.1. Учет поступления (оприходования) объектов интеллектуальной собственности в составе нематериальных активов

4.1. Учет поступления (оприходования) объектов интеллектуальной собственности в составе нематериальных активов

Слайд 9IV. ПОРЯДОК ОТРАЖЕНИЯ В БУХГАЛТЕРСКОМ УЧЕТЕ ОБЪЕКТОВ

ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ В СОСТАВЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

I.

IV. ПОРЯДОК ОТРАЖЕНИЯ В БУХГАЛТЕРСКОМ УЧЕТЕ ОБЪЕКТОВ

ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ В СОСТАВЕ НЕМАТЕРИАЛЬНЫХ АКТИВОВ

I.

Слайд 10ИНСТРУКЦИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ

НЕМАТЕРИАЛЬНЫХ АКТИВОВ

29. Имущественные права на объекты нематериальных

ИНСТРУКЦИЯ ПО БУХГАЛТЕРСКОМУ УЧЕТУ

НЕМАТЕРИАЛЬНЫХ АКТИВОВ

29. Имущественные права на объекты нематериальных

Слайд 11Правомочия

Имущественные права в отношении вещей

(распоряжение, владение, пользование)

Имущественные права в отношении КП

Правомочия

Имущественные права в отношении вещей

(распоряжение, владение, пользование)

Имущественные права в отношении КП

Слайд 12Объекты гражданских прав

(объекты сделок, «товары»)

Исключительные права на ОИС (компьютерную программу)

Вещи,

Объекты гражданских прав

(объекты сделок, «товары»)

Исключительные права на ОИС (компьютерную программу)

Вещи,

Слайд 13Договор уступки

Коммерческие сделки с исключительными

правами (интеллектуальной собственностью)

Лицензионный договор

Договор уступки

Договор уступки

Коммерческие сделки с исключительными

правами (интеллектуальной собственностью)

Лицензионный договор

Договор уступки

Слайд 14Передача (предоставление, переход)

объекта сделки

Договор уступки

Лицензионный договор

Отчуждается полностью или

Передача (предоставление, переход)

объекта сделки

Договор уступки

Лицензионный договор

Отчуждается полностью или

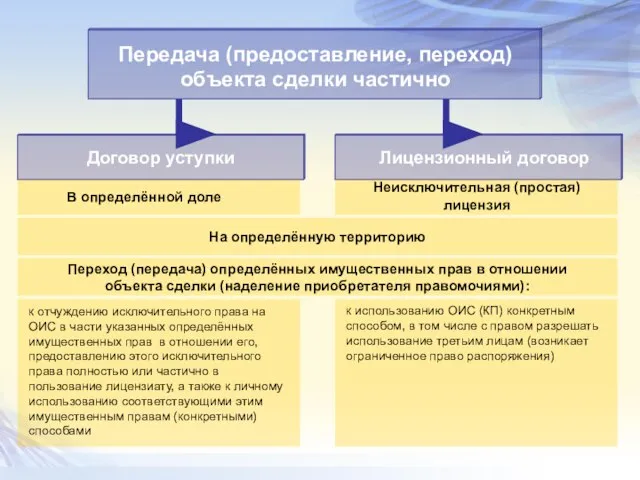

Слайд 15Передача (предоставление, переход) объекта сделки частично

Договор уступки

Лицензионный договор

В определённой доле

Передача (предоставление, переход) объекта сделки частично

Договор уступки

Лицензионный договор

В определённой доле

Слайд 16Объекты гражданских прав и существующие в отношении их правомочия:

Объекты гражданских прав и существующие в отношении их правомочия:

Слайд 17Раздел I. ОБЩИЕ ПОЛОЖЕНИЯ

ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ ОБ АВТОРСКОМ ПРАВЕ И СМЕЖНЫХ ПРАВАХ

Раздел

Раздел I. ОБЩИЕ ПОЛОЖЕНИЯ

ЗАКОН РЕСПУБЛИКИ БЕЛАРУСЬ ОБ АВТОРСКОМ ПРАВЕ И СМЕЖНЫХ ПРАВАХ

Раздел

Факультет математики и информационных технологий

Факультет математики и информационных технологий Российский стиль деловых переговоров

Российский стиль деловых переговоров МЕНЕДЖМЕНТ

МЕНЕДЖМЕНТ Инвестиционная деятельность и жилищное строительство

Инвестиционная деятельность и жилищное строительство Великие символы России

Великие символы России ГБПОУ РХ ЧМТТ. Команда KLINCH. Бизнес-проект для клиентов и инвесторов

ГБПОУ РХ ЧМТТ. Команда KLINCH. Бизнес-проект для клиентов и инвесторов Итоговый проект выпускника основной школы

Итоговый проект выпускника основной школы Измерение давления

Измерение давления Министерство сельского хозяйства Российской Федерации ФГОУ ВПО «Оренбургский государственный аграрный университет» Институт до

Министерство сельского хозяйства Российской Федерации ФГОУ ВПО «Оренбургский государственный аграрный университет» Институт до Загадка любви в рассказе И.А.Бунина «Тёмные аллеи».

Загадка любви в рассказе И.А.Бунина «Тёмные аллеи». Ростов

Ростов Литературная сказка

Литературная сказка Чернобыль

Чернобыль Система ремонта силикатного стекла

Система ремонта силикатного стекла Организация и проведение предварительного отбора кандидатов для поступления в военные учебные заведения

Организация и проведение предварительного отбора кандидатов для поступления в военные учебные заведения Святые апостолы Христа

Святые апостолы Христа Interreg Project: Northern Maritime Corridor

Interreg Project: Northern Maritime Corridor И эти строки М. Агилер прекрасно отражают неразрывную связь естественных наук: О, физика – наука из наук! Все впереди! Как мало за пл

И эти строки М. Агилер прекрасно отражают неразрывную связь естественных наук: О, физика – наука из наук! Все впереди! Как мало за пл РЕГИОНАЛЬНОЕ ПРОДВИЖЕНИЕ САЙТОВ

РЕГИОНАЛЬНОЕ ПРОДВИЖЕНИЕ САЙТОВ ЛУГАНСКАЯ ОБЛАСТЬ, УКРАИНА

ЛУГАНСКАЯ ОБЛАСТЬ, УКРАИНА Влажность воздуха и способы её измерения

Влажность воздуха и способы её измерения Водные ресурсы Марса

Водные ресурсы Марса Памятка для пятиклассника

Памятка для пятиклассника DIPLOMAT CONSUL DC 170 НЕСЕННАЯ КРЕСЛОМ Жесткая плевательница.

DIPLOMAT CONSUL DC 170 НЕСЕННАЯ КРЕСЛОМ Жесткая плевательница. История создания кораблей

История создания кораблей Irregular verbs part 3

Irregular verbs part 3 Разработка информационно-вычислительной системы имитозащиты объектов железнодорожного транспорта на примере ОАО РЖД «Северо-Ка

Разработка информационно-вычислительной системы имитозащиты объектов железнодорожного транспорта на примере ОАО РЖД «Северо-Ка Стадии законодательного процесса

Стадии законодательного процесса