- Стоимость денег во времени

Содержание

- 2. Стоимость денег с учётом фактора времени — концепция, в соответствии с которой сегодняшний денежный доход (расход)

- 3. В связи с инфляцией, темпы которой могут быть более или менее высокими, но которая существует всегда

- 4. Зависимость между ценностью денег и длительностью ожидания была очевидна уже в Средние века. Например, Леонардо Пизанский

- 5. Изменение ценности денег во времени приводит к двум важным выводам. 1. Фактор времени должен явным образом

- 6. Итак, основные факторы, влияющие на временную стоимость денег: доходность - получение прибыли от инвестиций, вложенных в

- 7. Основной операцией, которая помогает сравнивать разновременные потоки платежей является операция дисконтирования.

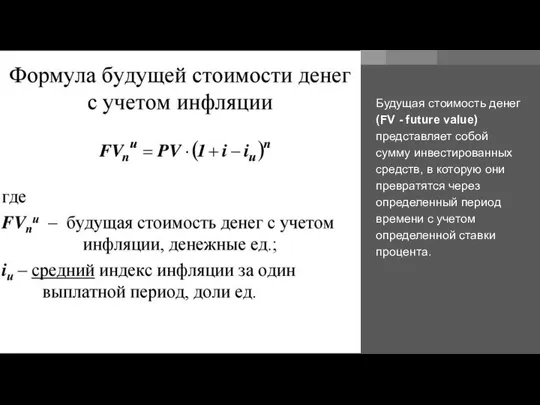

- 8. Будущая стоимость денег (FV - future value)представляет собой сумму инвестированных средств, в которую они превратятся через

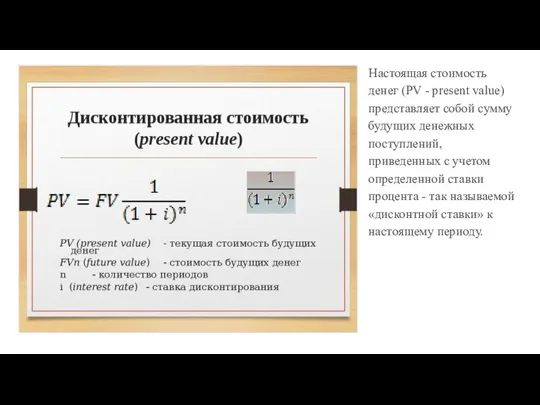

- 9. Настоящая стоимость денег (PV - present value) представляет собой сумму будущих денежных поступлений, приведенных с учетом

- 10. Дисконтирование используется, когда необходимо определить, сколько средств требуется инвестировать сегодня, чтобы через определенный период времени получить

- 11. Простой процент - сумма, которая начисляется к первоначальной (настоящей) стоимости вклада в конце каждого периода платежа,

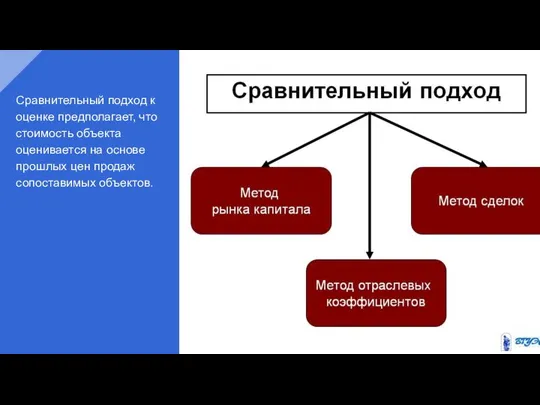

- 12. Сравнительный подход к оценке предполагает, что стоимость объекта оценивается на основе прошлых цен продаж сопоставимых объектов.

- 14. Скачать презентацию

Слайд 3В связи с инфляцией, темпы которой могут быть более или менее высокими,

В связи с инфляцией, темпы которой могут быть более или менее высокими,

Слайд 4Зависимость между ценностью денег и длительностью ожидания была очевидна уже в Средние

Зависимость между ценностью денег и длительностью ожидания была очевидна уже в Средние

Слайд 5Изменение ценности денег во времени приводит к двум важным выводам.

1. Фактор времени

Изменение ценности денег во времени приводит к двум важным выводам.

1. Фактор времени

Слайд 6Итак, основные факторы, влияющие на временную стоимость денег:

доходность - получение прибыли от

Итак, основные факторы, влияющие на временную стоимость денег:

доходность - получение прибыли от

Слайд 7Основной операцией, которая помогает сравнивать разновременные потоки платежей является операция дисконтирования.

Основной операцией, которая помогает сравнивать разновременные потоки платежей является операция дисконтирования.

Слайд 8Будущая стоимость денег (FV - future value)представляет собой сумму инвестированных средств, в

Будущая стоимость денег (FV - future value)представляет собой сумму инвестированных средств, в

Слайд 9Настоящая стоимость денег (PV - present value) представляет собой сумму будущих денежных

Настоящая стоимость денег (PV - present value) представляет собой сумму будущих денежных

Слайд 10Дисконтирование используется, когда необходимо определить, сколько средств требуется инвестировать сегодня, чтобы через

Дисконтирование используется, когда необходимо определить, сколько средств требуется инвестировать сегодня, чтобы через

Слайд 11Простой процент - сумма, которая начисляется к первоначальной (настоящей) стоимости вклада в

Простой процент - сумма, которая начисляется к первоначальной (настоящей) стоимости вклада в

Слайд 12Сравнительный подход к оценке предполагает, что стоимость объекта оценивается на основе прошлых

Сравнительный подход к оценке предполагает, что стоимость объекта оценивается на основе прошлых

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ

ФОРМИРОВАНИЕ И УПРАВЛЕНИЕ«ДОЛГОИГРАЮЩИМИ» КОМАНДАМИ Машины литья под давлением легких сплавов. Российский рынок

Машины литья под давлением легких сплавов. Российский рынок Блюда из яиц. Технология для 5 класса (обслуживающий труд)

Блюда из яиц. Технология для 5 класса (обслуживающий труд) Работа с паямив системе интернет-трейдинга Aton-Line

Работа с паямив системе интернет-трейдинга Aton-Line Структура информации

Структура информации Максим Горький "Сказки об Италии"

Максим Горький "Сказки об Италии" Буква "Ф" (1 класс)

Буква "Ф" (1 класс) Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы

Әлемдері әртүрлі аймақ елендеріндегі электр энергия өндірісінің кұрылысы Проведение соревнований в легкой атлетике

Проведение соревнований в легкой атлетике Владимиро - Суздальская Русь

Владимиро - Суздальская Русь Развитие творческих способностей через художественное конструирование

Развитие творческих способностей через художественное конструирование Личная гигиена и закаливание, гигиенические основы закаливания

Личная гигиена и закаливание, гигиенические основы закаливания  Вас приветствует Служба "Одно окно"

Вас приветствует Служба "Одно окно" Урок информатики

Урок информатики Светильники российского производства

Светильники российского производства КРАСНАЯ ШАПОЧКА

КРАСНАЯ ШАПОЧКА Сталь 9 класс

Сталь 9 класс ООО ПКК «Техноклуб»

ООО ПКК «Техноклуб» Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков

Влияние гласных букв и, е, ё, ю, я на произношение согласных звуков Презентация без названия(1)

Презентация без названия(1) Программа семинара «Основы эффективных продаж»

Программа семинара «Основы эффективных продаж» Презентация на тему А нужен ли Калгон?

Презентация на тему А нужен ли Калгон? Менеджмент в IT

Менеджмент в IT At school

At school АУДИТ САЙТА

АУДИТ САЙТА  Со спортом дружить - здоровым быть

Со спортом дружить - здоровым быть Sulimov dog Prepared by Tokmanova Sandira T-1202 group

Sulimov dog Prepared by Tokmanova Sandira T-1202 group  что такое инфографика

что такое инфографика