- Страхование убытков от перерывов в производстве

Содержание

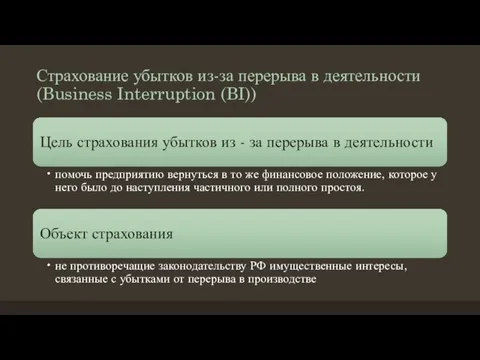

- 2. Страхование убытков из-за перерыва в деятельности (Business Interruption (BI))

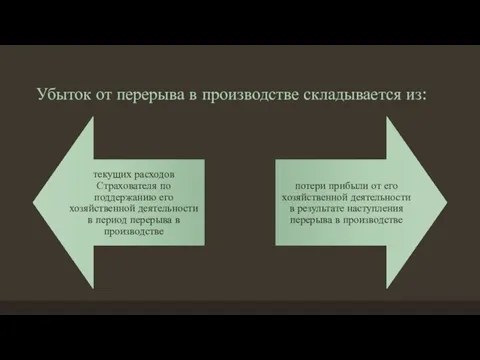

- 3. Убыток от перерыва в производстве складывается из:

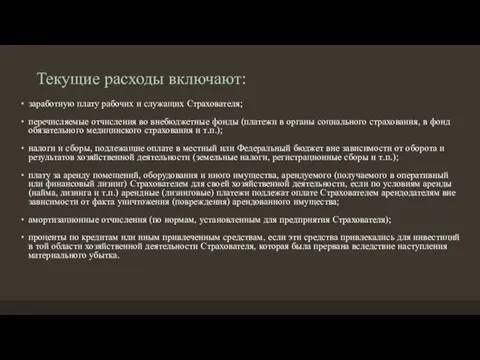

- 4. Текущие расходы включают: заработную плату рабочих и служащих Страхователя; перечисляемые отчисления во внебюджетные фонды (платежи в

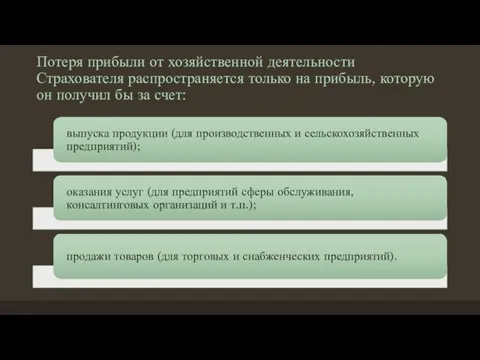

- 5. Потеря прибыли от хозяйственной деятельности Страхователя распространяется только на прибыль, которую он получил бы за счет:

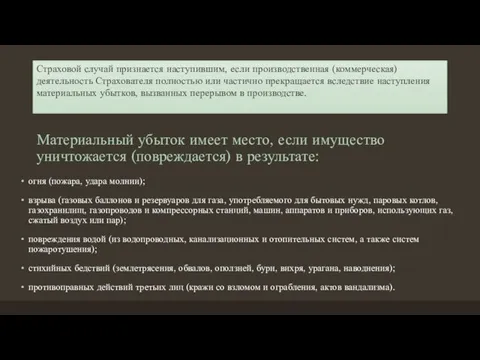

- 6. Материальный убыток имеет место, если имущество уничтожается (повреждается) в результате: огня (пожара, удара молнии); взрыва (газовых

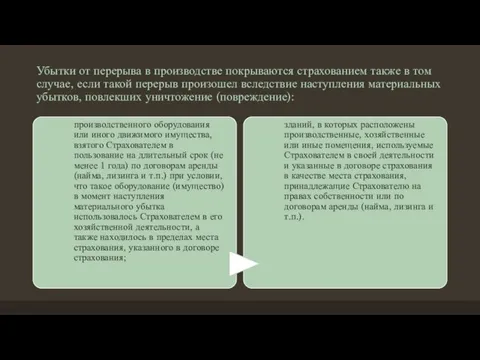

- 7. Убытки от перерыва в производстве покрываются страхованием также в том случае, если такой перерыв произошел вследствие

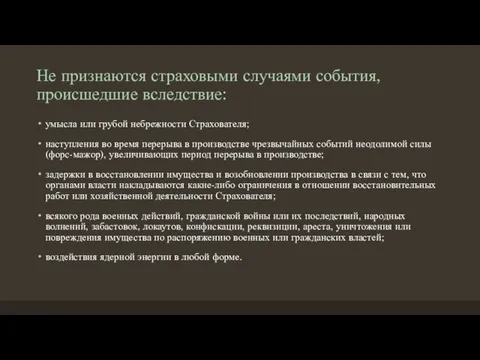

- 8. Не признаются страховыми случаями события, происшедшие вследствие: умысла или грубой небрежности Страхователя; наступления во время перерыва

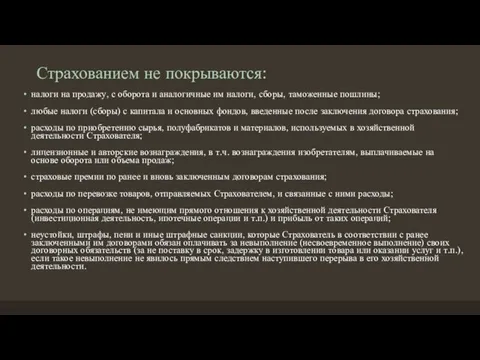

- 9. Страхованием не покрываются: налоги на продажу, с оборота и аналогичные им налоги, сборы, таможенные пошлины; любые

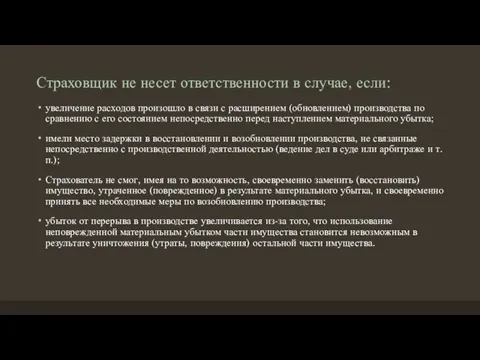

- 10. Страховщик не несет ответственности в случае, если: увеличение расходов произошло в связи с расширением (обновлением) производства

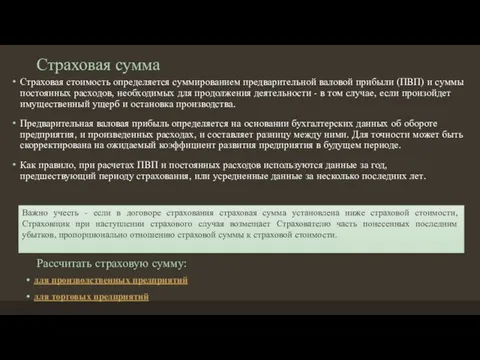

- 11. Страховая сумма Страховая стоимость определяется суммированием предварительной валовой прибыли (ПВП) и суммы постоянных расходов, необходимых для

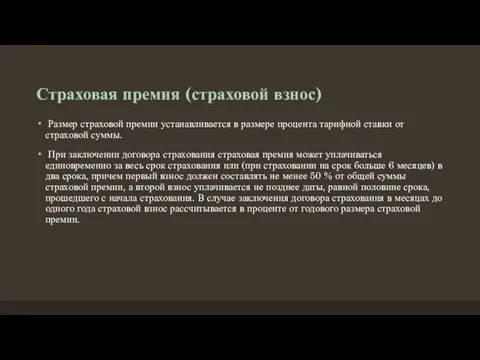

- 12. Страховая премия (страховой взнос) Размер страховой премии устанавливается в размере процента тарифной ставки от страховой суммы.

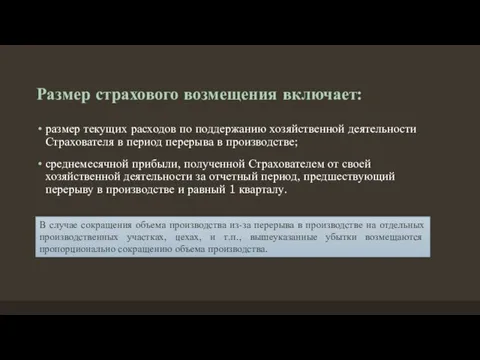

- 13. Размер страхового возмещения включает: размер текущих расходов по поддержанию хозяйственной деятельности Страхователя в период перерыва в

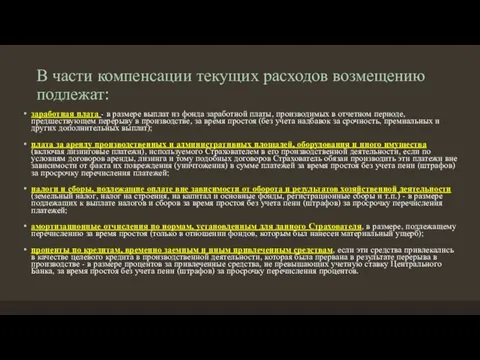

- 14. В части компенсации текущих расходов возмещению подлежат: заработная плата - в размере выплат из фонда заработной

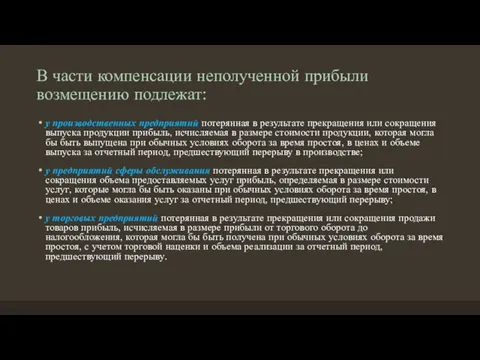

- 15. В части компенсации неполученной прибыли возмещению подлежат: у производственных предприятий потерянная в результате прекращения или сокращения

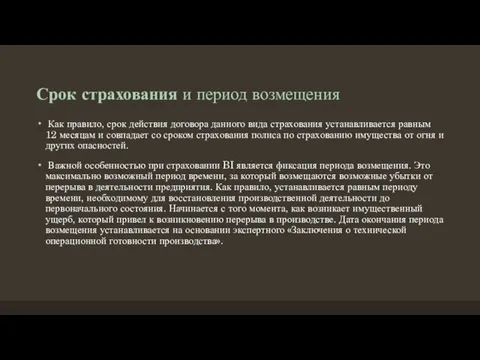

- 16. Срок страхования и период возмещения Как правило, срок действия договора данного вида страхования устанавливается равным 12

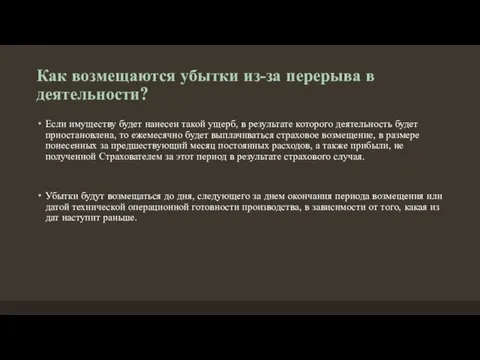

- 17. Как возмещаются убытки из-за перерыва в деятельности? Если имуществу будет нанесен такой ущерб, в результате которого

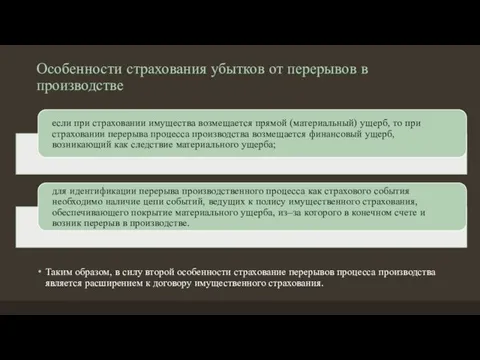

- 18. Особенности страхования убытков от перерывов в производстве Таким образом, в силу второй особенности страхование перерывов процесса

- 20. Скачать презентацию

Слайд 3Убыток от перерыва в производстве складывается из:

Убыток от перерыва в производстве складывается из:

Слайд 4Текущие расходы включают:

заработную плату рабочих и служащих Страхователя;

перечисляемые отчисления во внебюджетные фонды

Текущие расходы включают:

заработную плату рабочих и служащих Страхователя;

перечисляемые отчисления во внебюджетные фонды

Слайд 5Потеря прибыли от хозяйственной деятельности Страхователя распространяется только на прибыль, которую он

Потеря прибыли от хозяйственной деятельности Страхователя распространяется только на прибыль, которую он

Слайд 6Материальный убыток имеет место, если имущество уничтожается (повреждается) в результате:

огня (пожара, удара

Материальный убыток имеет место, если имущество уничтожается (повреждается) в результате:

огня (пожара, удара

Слайд 7Убытки от перерыва в производстве покрываются страхованием также в том случае, если

Убытки от перерыва в производстве покрываются страхованием также в том случае, если

Слайд 8Не признаются страховыми случаями события, происшедшие вследствие:

умысла или грубой небрежности Страхователя;

наступления во

Не признаются страховыми случаями события, происшедшие вследствие:

умысла или грубой небрежности Страхователя;

наступления во

Слайд 9Страхованием не покрываются:

налоги на продажу, с оборота и аналогичные им налоги, сборы,

Страхованием не покрываются:

налоги на продажу, с оборота и аналогичные им налоги, сборы,

Слайд 10Страховщик не несет ответственности в случае, если:

увеличение расходов произошло в связи с

Страховщик не несет ответственности в случае, если:

увеличение расходов произошло в связи с

Слайд 11Страховая сумма

Страховая стоимость определяется суммированием предварительной валовой прибыли (ПВП) и суммы постоянных

Страховая сумма

Страховая стоимость определяется суммированием предварительной валовой прибыли (ПВП) и суммы постоянных

Слайд 12Страховая премия (страховой взнос)

Размер страховой премии устанавливается в размере процента тарифной

Страховая премия (страховой взнос)

Размер страховой премии устанавливается в размере процента тарифной

Слайд 13Размер страхового возмещения включает:

размер текущих расходов по поддержанию хозяйственной деятельности Страхователя в

Размер страхового возмещения включает:

размер текущих расходов по поддержанию хозяйственной деятельности Страхователя в

Слайд 14В части компенсации текущих расходов возмещению подлежат:

заработная плата - в размере выплат

В части компенсации текущих расходов возмещению подлежат:

заработная плата - в размере выплат

Слайд 15В части компенсации неполученной прибыли возмещению подлежат:

у производственных предприятий потерянная в результате

В части компенсации неполученной прибыли возмещению подлежат:

у производственных предприятий потерянная в результате

Слайд 16Срок страхования и период возмещения

Как правило, срок действия договора данного вида

Срок страхования и период возмещения

Как правило, срок действия договора данного вида

Слайд 17Как возмещаются убытки из-за перерыва в деятельности?

Если имуществу будет нанесен такой ущерб,

Как возмещаются убытки из-за перерыва в деятельности?

Если имуществу будет нанесен такой ущерб,

Слайд 18Особенности страхования убытков от перерывов в производстве

Таким образом, в силу второй особенности

Особенности страхования убытков от перерывов в производстве

Таким образом, в силу второй особенности

Презентация на тему З.Е.Серебряковой «За обедом»

Презентация на тему З.Е.Серебряковой «За обедом» Содержание базисного образовательного плана. Рекомендации к наполнению вариативной части и раздела внеучебной деятельности

Содержание базисного образовательного плана. Рекомендации к наполнению вариативной части и раздела внеучебной деятельности Презентация на тему Публицистическое сочинение о памятнике культуры (истории) своей местности

Презентация на тему Публицистическое сочинение о памятнике культуры (истории) своей местности Презентация на тему Флаги России От первого до современного

Презентация на тему Флаги России От первого до современного Трудовой кодекс РФ

Трудовой кодекс РФ Детство без алкоголя

Детство без алкоголя Социальная реклама

Социальная реклама Применение явления электромагнитной индукции.

Применение явления электромагнитной индукции. Рисунок скелета человека

Рисунок скелета человека Разработка проекта

Разработка проекта Психологическая подготовка к экзамену

Психологическая подготовка к экзамену Фразеологизмнар

Фразеологизмнар Презентация на тему Перпендикулярные прямые 7 класс

Презентация на тему Перпендикулярные прямые 7 класс Параолимпийские игры. Параолимпийцы

Параолимпийские игры. Параолимпийцы Водно-солевой баланс и применение спортивных напитков

Водно-солевой баланс и применение спортивных напитков Кроссбраузерная CSS-вёрстка

Кроссбраузерная CSS-вёрстка Кто такие насекомые? 1 класс

Кто такие насекомые? 1 класс “Я знак бессмертия себе воздвигнул…”

“Я знак бессмертия себе воздвигнул…” Социология

Социология «Сертификация и лицензирование event-деятельности» Спикер: Щиголев Станислав Юрьевич. Владелец и Генеральный продюсер Агентства Ме

«Сертификация и лицензирование event-деятельности» Спикер: Щиголев Станислав Юрьевич. Владелец и Генеральный продюсер Агентства Ме Новые возможности для участников ООО в связи с изменениями в законодательстве

Новые возможности для участников ООО в связи с изменениями в законодательстве Праздник Святой Параскевы Пятницы

Праздник Святой Параскевы Пятницы 핸 드 국 라 엄 마 와 수 업 함 께 제 5 하 강 는

핸 드 국 라 엄 마 와 수 업 함 께 제 5 하 강 는 Материнский капитал в РФ

Материнский капитал в РФ Родительское собрание 29.08.2022

Родительское собрание 29.08.2022 Рабочая программа кружка «ДЮП»

Рабочая программа кружка «ДЮП» Психологическая безопасность среды. Основные понятия

Психологическая безопасность среды. Основные понятия MightyCall business phone system

MightyCall business phone system