- Строительство и реализация жилья через систему жилищных строительных сбережений

Содержание

- 2. Система жилищных строительных сбережений является качественно новой системой кредитования мероприятий по улучшению жилищных условий населения в

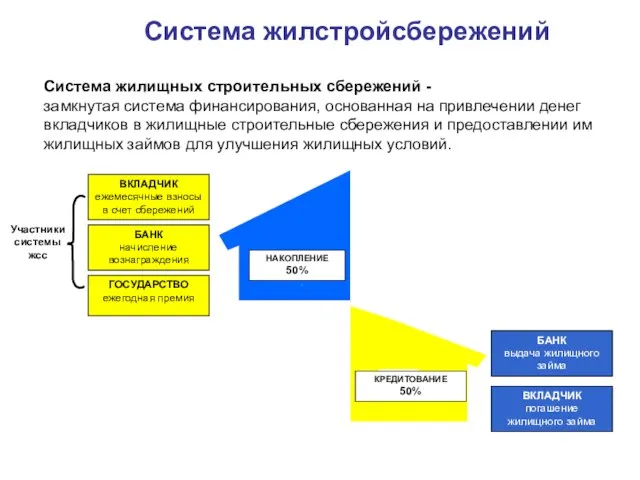

- 3. Система жилстройсбережений ВКЛАДЧИК ежемесячные взносы в счет сбережений БАНК начисление вознаграждения НАКОПЛЕНИЕ 50% КРЕДИТОВАНИЕ 50% БАНК

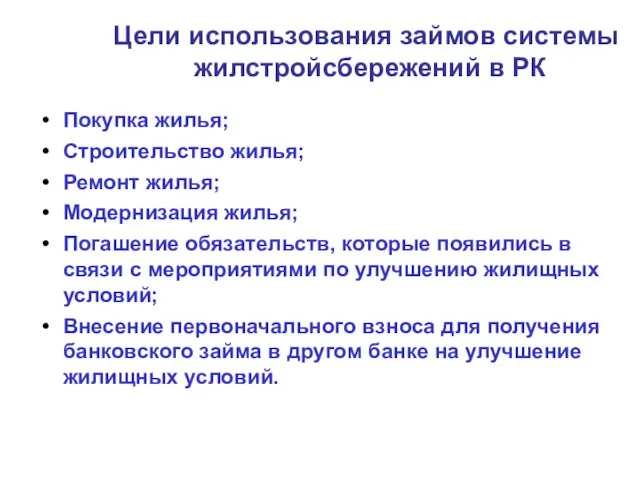

- 4. Покупка жилья; Строительство жилья; Ремонт жилья; Модернизация жилья; Погашение обязательств, которые появились в связи с мероприятиями

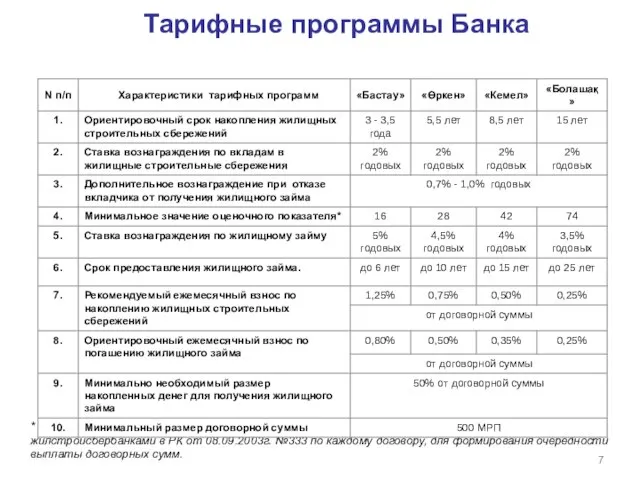

- 5. Тарифные программы Банка * Расчетная величина, определяемая Банком в соответствии с Правилами определения ОП жилстройсбербанками в

- 6. Жилищные займы Жилищные займы выдаются при накоплении 50% от суммы, необходимой на улучшение жилищных условий, достижении

- 7. Промежуточные жилищные займы Промежуточные жилищные займы предоставляются при условии досрочного накопления 50% сбережений. По истечении срока

- 8. Предварительные жилищные займы Предварительные жилищные займы предоставляются без предварительного накопления жилстройсбережений, накопление жилстройсбережений осуществляется одновременно с

- 10. Скачать презентацию

Слайд 2Система жилищных строительных сбережений является качественно новой системой кредитования мероприятий по улучшению

Слайд 3Система жилстройсбережений

ВКЛАДЧИК

ежемесячные взносы в счет сбережений

БАНК

начисление вознаграждения

НАКОПЛЕНИЕ

50%

КРЕДИТОВАНИЕ

50%

БАНК

выдача жилищного займа

ВКЛАДЧИК

погашение жилищного займа

Система

Система жилстройсбережений

ВКЛАДЧИК

ежемесячные взносы в счет сбережений

БАНК

начисление вознаграждения

НАКОПЛЕНИЕ

50%

КРЕДИТОВАНИЕ

50%

БАНК

выдача жилищного займа

ВКЛАДЧИК

погашение жилищного займа

Система

Слайд 4

Покупка жилья;

Строительство жилья;

Ремонт жилья;

Модернизация жилья;

Погашение обязательств, которые появились в связи с

Покупка жилья;

Строительство жилья;

Ремонт жилья;

Модернизация жилья;

Погашение обязательств, которые появились в связи с

Слайд 5Тарифные программы Банка

* Расчетная величина, определяемая Банком в соответствии с Правилами

Тарифные программы Банка

* Расчетная величина, определяемая Банком в соответствии с Правилами

Слайд 6Жилищные займы

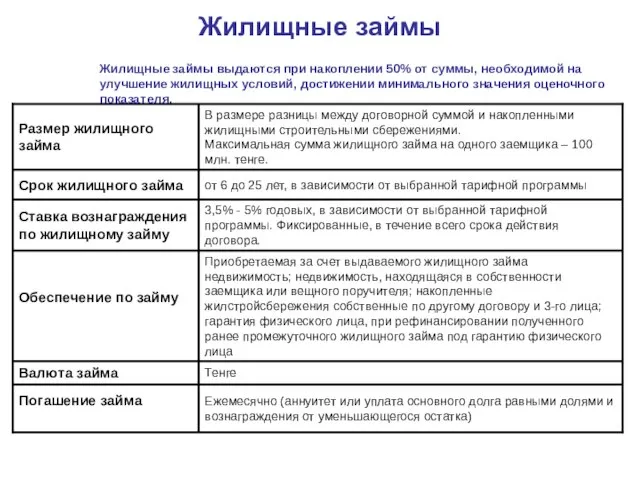

Жилищные займы выдаются при накоплении 50% от суммы, необходимой на

Жилищные займы

Жилищные займы выдаются при накоплении 50% от суммы, необходимой на

Слайд 7Промежуточные жилищные займы

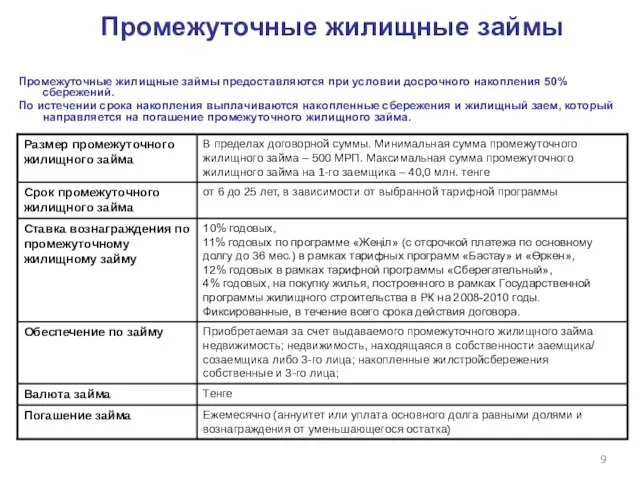

Промежуточные жилищные займы предоставляются при условии досрочного накопления 50% сбережений.

По

Промежуточные жилищные займы

Промежуточные жилищные займы предоставляются при условии досрочного накопления 50% сбережений.

По

Слайд 8Предварительные жилищные займы

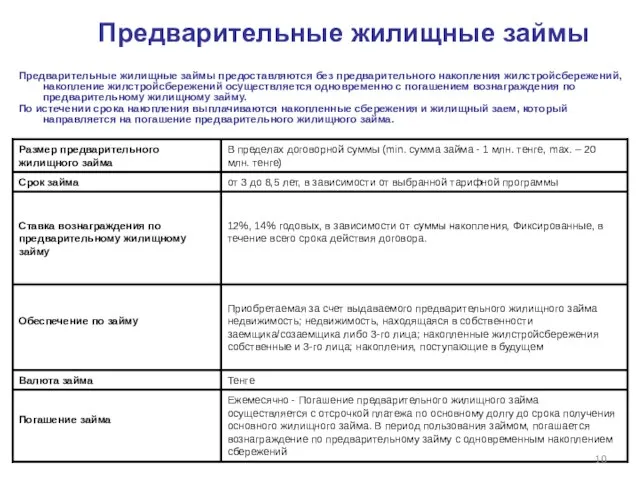

Предварительные жилищные займы предоставляются без предварительного накопления жилстройсбережений, накопление жилстройсбережений

Предварительные жилищные займы

Предварительные жилищные займы предоставляются без предварительного накопления жилстройсбережений, накопление жилстройсбережений

Презентация на тему English as a world language

Презентация на тему English as a world language Eurapean languages

Eurapean languages  Имя прилагательноеОчень занимательное.Его вопросы чей? Какой?Запомнит ученик любой.Оно обозначаетПризнаки предметов.И без сущ

Имя прилагательноеОчень занимательное.Его вопросы чей? Какой?Запомнит ученик любой.Оно обозначаетПризнаки предметов.И без сущ Колегіум vs Eton college

Колегіум vs Eton college Круговорот веществ в природе

Круговорот веществ в природе Правовое обеспечение банковской деятельности

Правовое обеспечение банковской деятельности Фёдор Михайлович Достоевский

Фёдор Михайлович Достоевский Типы диаграмм. Процесс создания диаграмм. Результаты продаж

Типы диаграмм. Процесс создания диаграмм. Результаты продаж Выравнивание экспозиции

Выравнивание экспозиции Сто килобайт соцсетей

Сто килобайт соцсетей Праздники, традиции, обычаи народов мира

Праздники, традиции, обычаи народов мира Пирамида

Пирамида Презентация на тему Опасность в Интернете. Как уберечься от Интернет-мошенников

Презентация на тему Опасность в Интернете. Как уберечься от Интернет-мошенников  Эшелоны модернизации

Эшелоны модернизации Классификация строительных материалов

Классификация строительных материалов  Ботаника - наука о растениях

Ботаника - наука о растениях Модели консультирования

Модели консультирования коменти про нас

коменти про нас Презентация на тему Химическое равновесие

Презентация на тему Химическое равновесие  PUA

PUA Персонифицированное финансирование дополнительного образования детей

Персонифицированное финансирование дополнительного образования детей Презентация на тему Отряд Блохи

Презентация на тему Отряд Блохи Психолого-педагогические условия формирования мотивационной готовности к школе детей 7 года жизни

Психолого-педагогические условия формирования мотивационной готовности к школе детей 7 года жизни Презентация на тему Профилактика агрессивного поведения подростков

Презентация на тему Профилактика агрессивного поведения подростков Школы по изучению английского языка

Школы по изучению английского языка Теория Систем и Системный анализ

Теория Систем и Системный анализ Бег с барьерами

Бег с барьерами Транспортная логистика

Транспортная логистика