- Структура электроэнергетического сектора России после реформы

Содержание

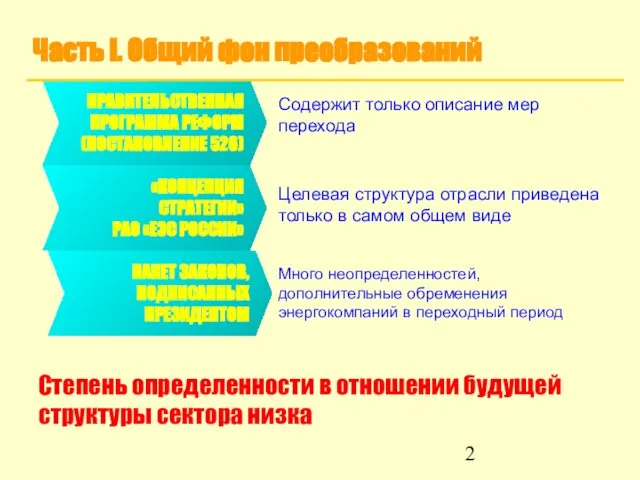

- 2. Часть I. Общий фон преобразований ПРАВИТЕЛЬСТВЕННАЯ ПРОГРАММА РЕФОРМ (ПОСТАНОВЛЕНИЕ 526) ПАКЕТ ЗАКОНОВ, ПОДПИСАННЫХ ПРЕЗИДЕНТОМ «КОНЦЕПЦИЯ СТРАТЕГИИ»

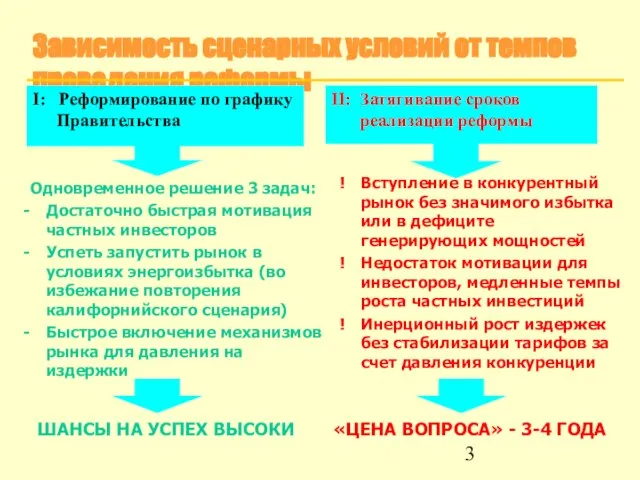

- 3. Зависимость сценарных условий от темпов проведения реформы I: Реформирование по графику Правительства Вступление в конкурентный рынок

- 4. ОЭС Средней Волги 3,1 / 3,1 Прогнозируемый баланс мощности в 2007 г. ОЭС Северо-Запада -0,9 /

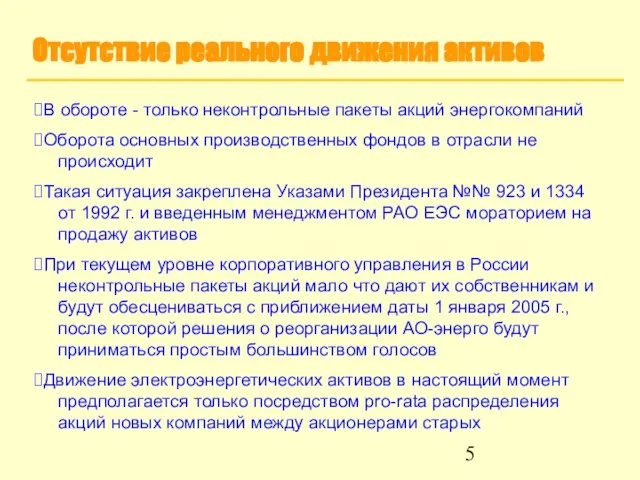

- 5. Отсутствие реального движения активов В обороте - только неконтрольные пакеты акций энергокомпаний Оборота основных производственных фондов

- 6. Начало реального движения активов и рост стоимости компаний P/kW ratio при отсутствии реального движения активов и

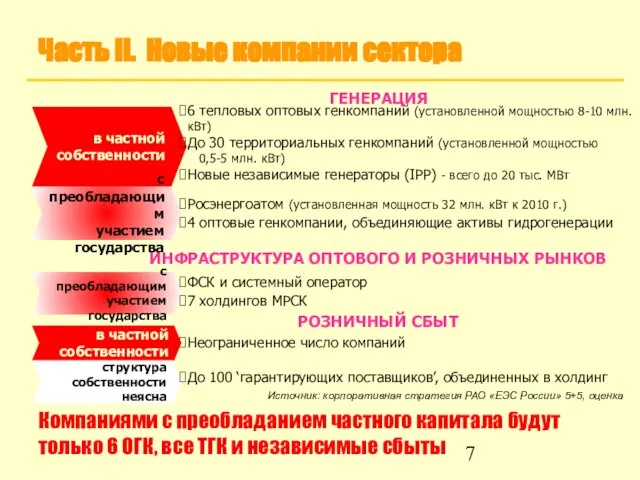

- 7. Часть II. Новые компании сектора РОЗНИЧНЫЙ СБЫТ ИНФРАСТРУКТУРА ОПТОВОГО И РОЗНИЧНЫХ РЫНКОВ Неограниченное число компаний в

- 8. Экономика инфраструктурных компаний Статья 23 закона «Об электроэнергетике» гарантирует инфраструктурным компаниям включение в регулируемые тарифы прибыли,

- 9. Экономика сбытовых компаний розничного рынка (кроме ГП) Основной вопрос реформы: что мы будем делать без локальной

- 10. Генкомпании: слишком много неопределенностей ТГК ОГК Существует единственный вариант структуры, но будущую экономику ОГК предсказывать невозможно

- 11. Часть III. Рынок и тарифы. Структура оборота электроэнергии Оптовый рынок 35% Сегодня Розничный рынок 65% После

- 12. Призрак монопольного рынка Сценарий 1: 8-11 генкомпаний, каждая из которых контролирует не более 6-35% продаж Сценарий

- 13. Финансовая нагрузка электроэнергетики на экономику УРОВЕНЬ ФИНАНСОВОЙ НАГРУЗКИ НА ЭКОНОМИКУ ДАВЛЕНИЕ КОНКУРЕНЦИИ НА СНИЖЕНИЕ ИЗДЕРЖЕК ИНЕРЦИОННЫЙ

- 14. Прогноз динамики средних розничных тарифов на электроэнергию до 2008 г. Средний по России уровень тарифов, центов

- 15. Финансовая модель отрасли при умеренном сценарии динамики тарифов млрд. долл. Источник: данные финансовой отчетности энергокомпаний, оценка

- 16. Тарифы: чего ждать в переходный период Источник: прогнозы Минэкономразвития

- 17. Топливный баланс: без существенной диверсификации 2002 год 2004 год 2006 год 2007 год Газ Мазут Уголь

- 18. Влияние цен газа на уровень тарифов на электроэнергию Оценки влияния уровня цен на газ на уровень

- 19. Часть IV. Сценарии и условия: риски переходного периода ЗАТЯГИВАНИЕ СРОКОВ ФАКТОРЫ, УХУДШАЮЩИЕ УСЛОВИЯ ЗАПУСКА РЫНКА УХУДШЕНИЕ

- 20. Сценарии эволюции структуры отрасли ПОЗИТИВНЫЙ УМЕРЕННО НЕГАТИВНЫЙ ПОНИЖЕННО- ОПТИМИСТИЧЕСКИЙ Затягивание сроков реформ и усиление рисков переходного

- 22. Скачать презентацию

Слайд 2Часть I. Общий фон преобразований

ПРАВИТЕЛЬСТВЕННАЯ

ПРОГРАММА РЕФОРМ

(ПОСТАНОВЛЕНИЕ 526)

ПАКЕТ ЗАКОНОВ,

ПОДПИСАННЫХ

ПРЕЗИДЕНТОМ

«КОНЦЕПЦИЯ СТРАТЕГИИ»

РАО «ЕЭС РОССИИ»

Содержит только

Часть I. Общий фон преобразований

ПРАВИТЕЛЬСТВЕННАЯ

ПРОГРАММА РЕФОРМ

(ПОСТАНОВЛЕНИЕ 526)

ПАКЕТ ЗАКОНОВ,

ПОДПИСАННЫХ

ПРЕЗИДЕНТОМ

«КОНЦЕПЦИЯ СТРАТЕГИИ»

РАО «ЕЭС РОССИИ»

Содержит только

Слайд 3Зависимость сценарных условий от темпов проведения реформы

I: Реформирование по графику Правительства

Вступление в

Зависимость сценарных условий от темпов проведения реформы

I: Реформирование по графику Правительства

Вступление в

Слайд 4ОЭС

Средней Волги

3,1 / 3,1

Прогнозируемый баланс мощности в 2007 г.

ОЭС Северо-Запада

-0,9 /

ОЭС

Средней Волги

3,1 / 3,1

Прогнозируемый баланс мощности в 2007 г.

ОЭС Северо-Запада

-0,9 /

Слайд 5Отсутствие реального движения активов

В обороте - только неконтрольные пакеты акций энергокомпаний

Оборота основных

Отсутствие реального движения активов

В обороте - только неконтрольные пакеты акций энергокомпаний

Оборота основных

Слайд 6Начало реального движения активов и рост стоимости компаний

P/kW ratio при отсутствии реального

Начало реального движения активов и рост стоимости компаний

P/kW ratio при отсутствии реального

Слайд 7Часть II. Новые компании сектора

РОЗНИЧНЫЙ СБЫТ

ИНФРАСТРУКТУРА ОПТОВОГО И РОЗНИЧНЫХ РЫНКОВ

Неограниченное число компаний

в

Часть II. Новые компании сектора

РОЗНИЧНЫЙ СБЫТ

ИНФРАСТРУКТУРА ОПТОВОГО И РОЗНИЧНЫХ РЫНКОВ

Неограниченное число компаний

в

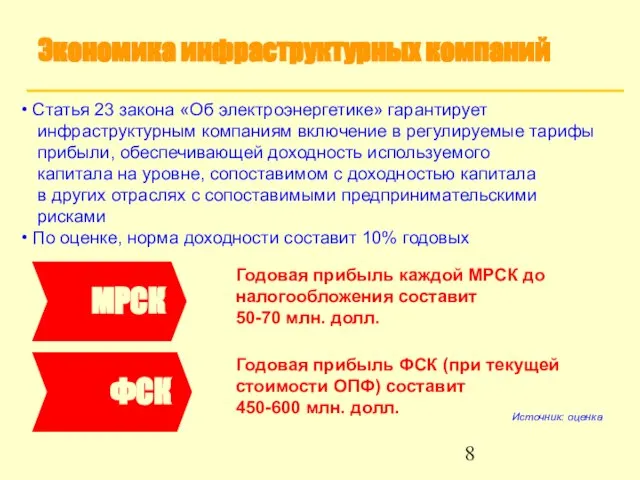

Слайд 8Экономика инфраструктурных компаний

Статья 23 закона «Об электроэнергетике» гарантирует

инфраструктурным компаниям включение

Экономика инфраструктурных компаний

Статья 23 закона «Об электроэнергетике» гарантирует инфраструктурным компаниям включение

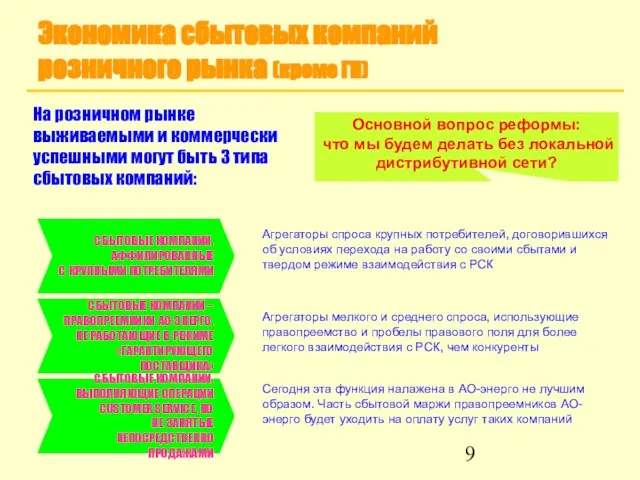

Слайд 9Экономика сбытовых компаний розничного рынка (кроме ГП)

Основной вопрос реформы:

что мы будем делать

Экономика сбытовых компаний розничного рынка (кроме ГП)

Основной вопрос реформы: что мы будем делать

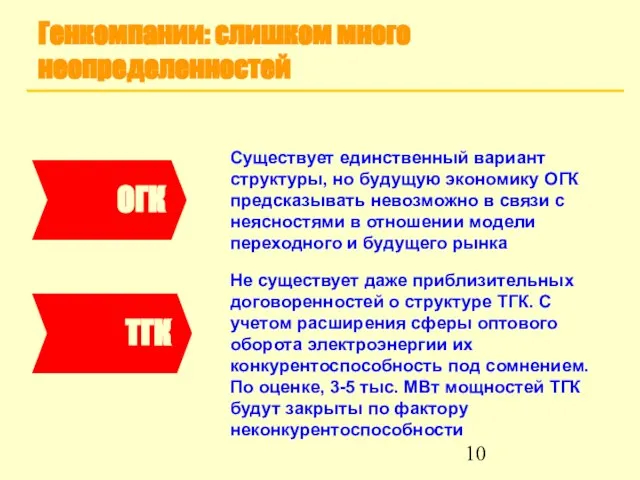

Слайд 10Генкомпании: слишком много неопределенностей

ТГК

ОГК

Существует единственный вариант структуры, но будущую экономику ОГК предсказывать

Генкомпании: слишком много неопределенностей

ТГК

ОГК

Существует единственный вариант структуры, но будущую экономику ОГК предсказывать

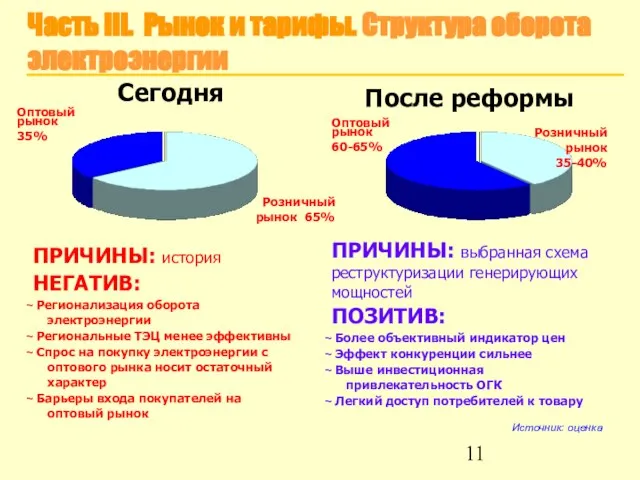

Слайд 11Часть III. Рынок и тарифы. Структура оборота электроэнергии

Оптовый рынок

35%

Сегодня

Розничный рынок 65%

После

Часть III. Рынок и тарифы. Структура оборота электроэнергии

Оптовый рынок

35%

Сегодня

Розничный рынок 65%

После

Слайд 12Призрак монопольного рынка

Сценарий 1: 8-11 генкомпаний, каждая из которых контролирует не более

Призрак монопольного рынка

Сценарий 1: 8-11 генкомпаний, каждая из которых контролирует не более

Слайд 13Финансовая нагрузка электроэнергетики на экономику

УРОВЕНЬ ФИНАНСОВОЙ НАГРУЗКИ НА ЭКОНОМИКУ

ДАВЛЕНИЕ КОНКУРЕНЦИИ НА СНИЖЕНИЕ

Финансовая нагрузка электроэнергетики на экономику

УРОВЕНЬ ФИНАНСОВОЙ НАГРУЗКИ НА ЭКОНОМИКУ

ДАВЛЕНИЕ КОНКУРЕНЦИИ НА СНИЖЕНИЕ

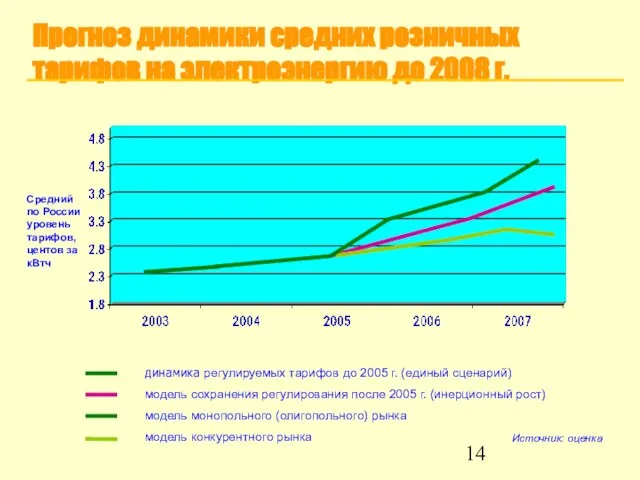

Слайд 14Прогноз динамики средних розничных тарифов на электроэнергию до 2008 г.

Средний

по России уровень

Прогноз динамики средних розничных тарифов на электроэнергию до 2008 г.

Средний

по России уровень

Слайд 15Финансовая модель отрасли при умеренном сценарии динамики тарифов

млрд. долл.

Источник: данные финансовой отчетности

Финансовая модель отрасли при умеренном сценарии динамики тарифов

млрд. долл.

Источник: данные финансовой отчетности

Слайд 16Тарифы: чего ждать в переходный период

Источник: прогнозы Минэкономразвития

Тарифы: чего ждать в переходный период

Источник: прогнозы Минэкономразвития

Слайд 17Топливный баланс: без существенной диверсификации

2002 год

2004 год

2006 год

2007 год

Газ Мазут Уголь

Топливный баланс: без существенной диверсификации

2002 год

2004 год

2006 год

2007 год

Газ Мазут Уголь

Слайд 18Влияние цен газа на уровень тарифов на электроэнергию

Оценки влияния уровня цен

Влияние цен газа на уровень тарифов на электроэнергию

Оценки влияния уровня цен

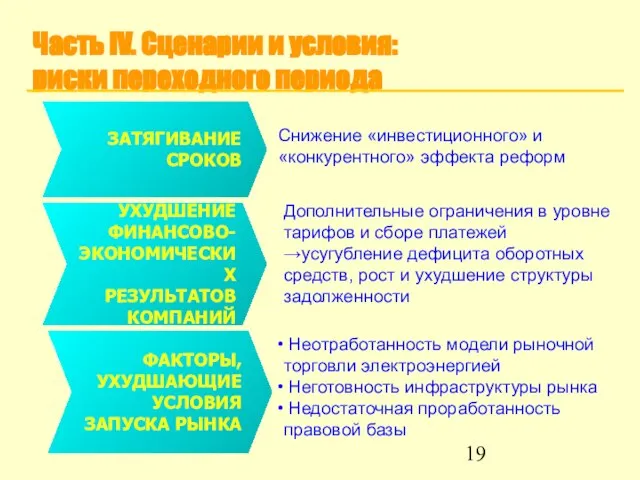

Слайд 19Часть IV. Сценарии и условия:

риски переходного периода

ЗАТЯГИВАНИЕ

СРОКОВ

ФАКТОРЫ,

УХУДШАЮЩИЕ

УСЛОВИЯ

ЗАПУСКА РЫНКА

УХУДШЕНИЕ

ФИНАНСОВО-

ЭКОНОМИЧЕСКИХ

РЕЗУЛЬТАТОВ

КОМПАНИЙ

Снижение «инвестиционного» и «конкурентного»

Часть IV. Сценарии и условия:

риски переходного периода

ЗАТЯГИВАНИЕ

СРОКОВ

ФАКТОРЫ,

УХУДШАЮЩИЕ

УСЛОВИЯ

ЗАПУСКА РЫНКА

УХУДШЕНИЕ

ФИНАНСОВО-

ЭКОНОМИЧЕСКИХ

РЕЗУЛЬТАТОВ

КОМПАНИЙ

Снижение «инвестиционного» и «конкурентного»

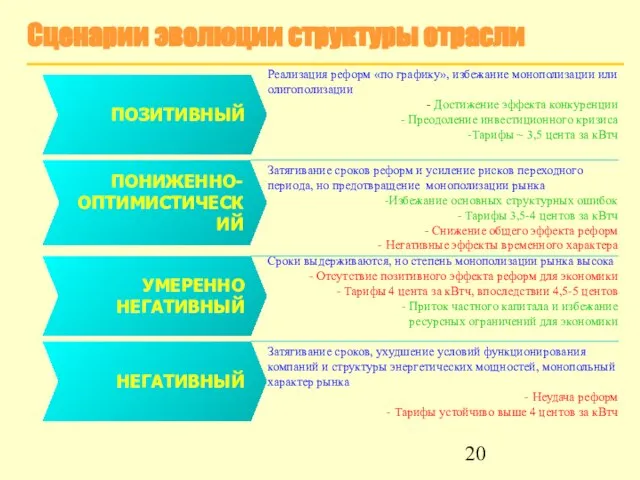

Слайд 20Сценарии эволюции структуры отрасли

ПОЗИТИВНЫЙ

УМЕРЕННО

НЕГАТИВНЫЙ

ПОНИЖЕННО-

ОПТИМИСТИЧЕСКИЙ

Затягивание сроков реформ и усиление рисков переходного периода, но

Сценарии эволюции структуры отрасли

ПОЗИТИВНЫЙ

УМЕРЕННО

НЕГАТИВНЫЙ

ПОНИЖЕННО-

ОПТИМИСТИЧЕСКИЙ

Затягивание сроков реформ и усиление рисков переходного периода, но

ГНЦ РФ ФЭИ (Физико-энергетический институт)

ГНЦ РФ ФЭИ (Физико-энергетический институт) О реализации Управлением Федерального казначейства по Краснодарскому краю Приказа Федерального казначейства от 17.04.2012 г. № 165

О реализации Управлением Федерального казначейства по Краснодарскому краю Приказа Федерального казначейства от 17.04.2012 г. № 165 Бip жаска дейiнгi балалардын психомоторлык ерекшелiктерi

Бip жаска дейiнгi балалардын психомоторлык ерекшелiктерi Филиал Шымкенттранстелеком

Филиал Шымкенттранстелеком Камышловский электротехнический завод. Новая продукция, модернизация и усовершенствование серийно-выпускаемой

Камышловский электротехнический завод. Новая продукция, модернизация и усовершенствование серийно-выпускаемой Презентация магистерской диссертации

Презентация магистерской диссертации Абитуриенту 2021 Иркутский политех

Абитуриенту 2021 Иркутский политех Цели и задачи занятия. История развития макраме. Применение Узлы, применяемые в макраме. Практическая часть.

Цели и задачи занятия. История развития макраме. Применение Узлы, применяемые в макраме. Практическая часть. Использование системно-деятельностнoго подхода на уроках математики

Использование системно-деятельностнoго подхода на уроках математики Россия на рубеже XIX-XXвв.

Россия на рубеже XIX-XXвв. Pepsi - участник фестиваля Пикник Афиша

Pepsi - участник фестиваля Пикник Афиша Битва за Москву

Битва за Москву Проектирование методической системы

Проектирование методической системы Системы разработки с магазинированием руды

Системы разработки с магазинированием руды ТЕМА УРОКА: Олимпийские игры в древности (Урок истории в 5 классе)

ТЕМА УРОКА: Олимпийские игры в древности (Урок истории в 5 классе) Новый рынок мощности. Особенности формирования цены на мощность для гарантирующего поставщика

Новый рынок мощности. Особенности формирования цены на мощность для гарантирующего поставщика Реализация государственной научно-технической и инновационной политики

Реализация государственной научно-технической и инновационной политики Каучук. Види каучуків

Каучук. Види каучуків Этнопарк Заветный клад в селе Пешнигорт Кудымкарского района

Этнопарк Заветный клад в селе Пешнигорт Кудымкарского района Презентация на тему Бианки Виталий Валентинович

Презентация на тему Бианки Виталий Валентинович

Развитие физических способностей через учет индивидуальных способностей

Развитие физических способностей через учет индивидуальных способностей WELCOME HOME ИЛИ ДОБРО ПОЖАЛОВАТЬ В ХОУМ КРЕДИТ! - презентация

WELCOME HOME ИЛИ ДОБРО ПОЖАЛОВАТЬ В ХОУМ КРЕДИТ! - презентация Организация приготовления, подготовка к реализации, хранения полуфабрикатов для блюд сложного ассортимента

Организация приготовления, подготовка к реализации, хранения полуфабрикатов для блюд сложного ассортимента Толерантность и правовая культура детей дошкольников

Толерантность и правовая культура детей дошкольников ЕГЭ - 2021

ЕГЭ - 2021 Стратегический менеджмент в системе управленческих наук

Стратегический менеджмент в системе управленческих наук Переживания, испытанные временем

Переживания, испытанные временем Презентация на тему Аленушкины сказки

Презентация на тему Аленушкины сказки