- Так на семинаре рассматривается один из важных вопросов оценки проектов – выбор ставки сравнения

Содержание

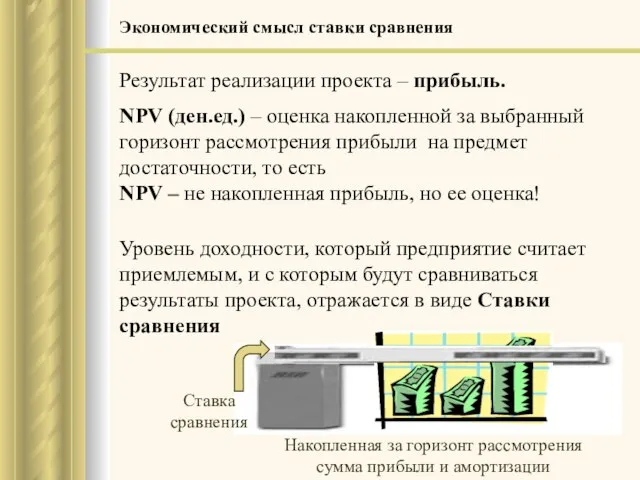

- 2. Экономический смысл ставки сравнения Результат реализации проекта – прибыль. NPV (ден.ед.) – оценка накопленной за выбранный

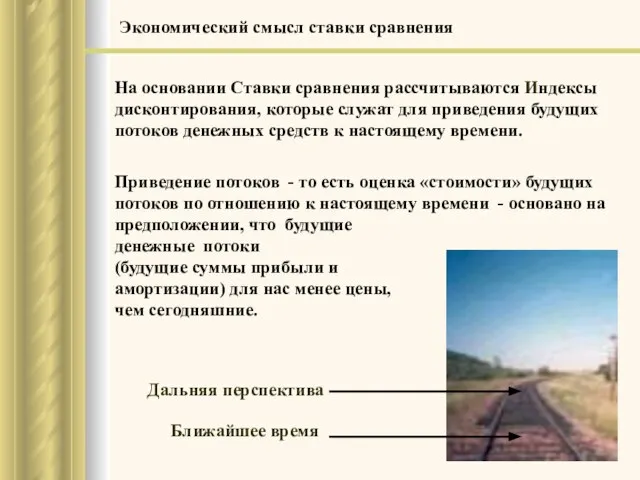

- 3. На основании Ставки сравнения рассчитываются Индексы дисконтирования, которые служат для приведения будущих потоков денежных средств к

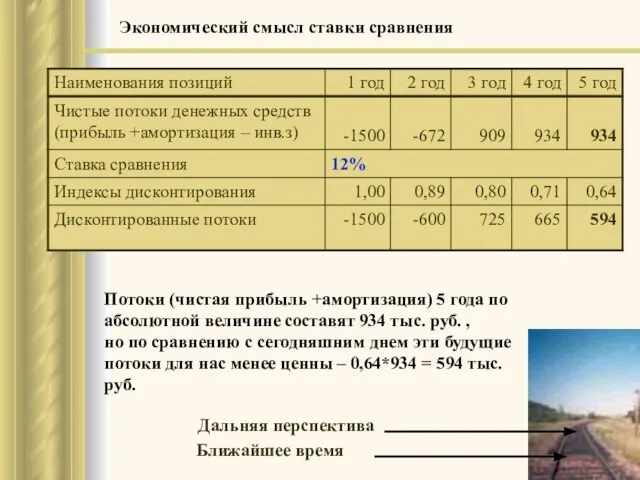

- 4. Ближайшее время Дальняя перспектива Потоки (чистая прибыль +амортизация) 5 года по абсолютной величине составят 934 тыс.

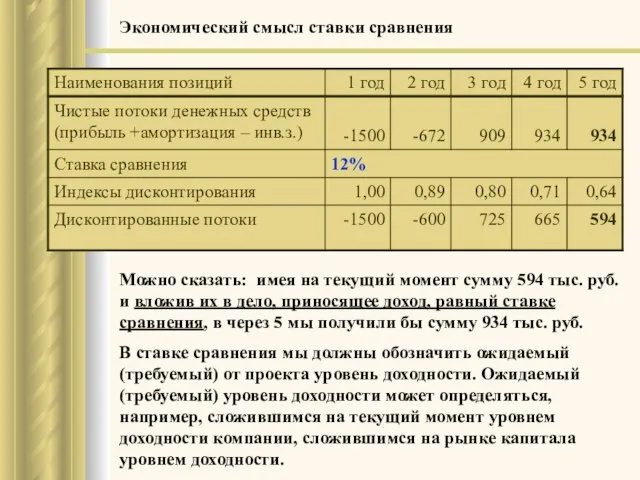

- 5. Можно сказать: имея на текущий момент сумму 594 тыс. руб. и вложив их в дело, приносящее

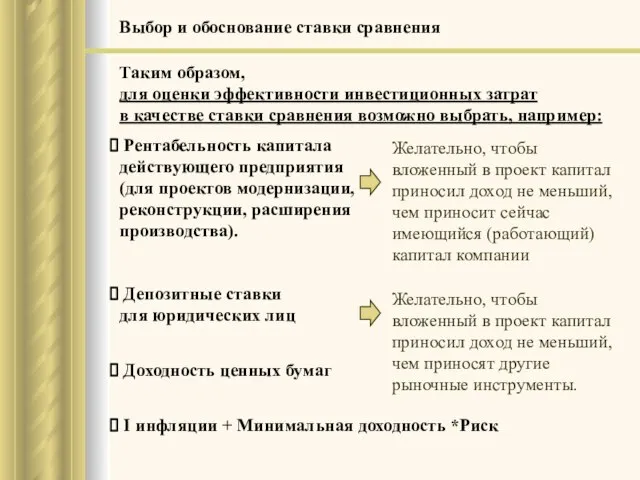

- 6. Выбор и обоснование ставки сравнения Таким образом, для оценки эффективности инвестиционных затрат в качестве ставки сравнения

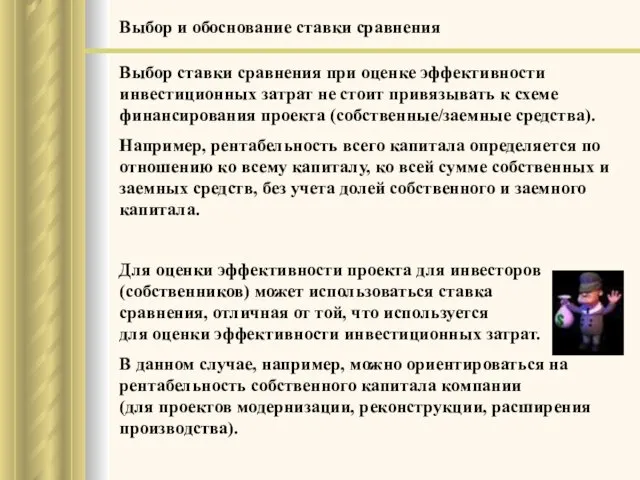

- 7. Выбор и обоснование ставки сравнения Выбор ставки сравнения при оценке эффективности инвестиционных затрат не стоит привязывать

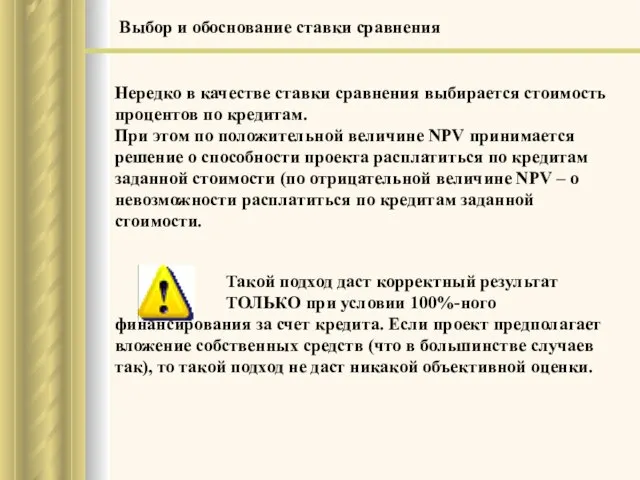

- 8. Выбор и обоснование ставки сравнения Нередко в качестве ставки сравнения выбирается стоимость процентов по кредитам. При

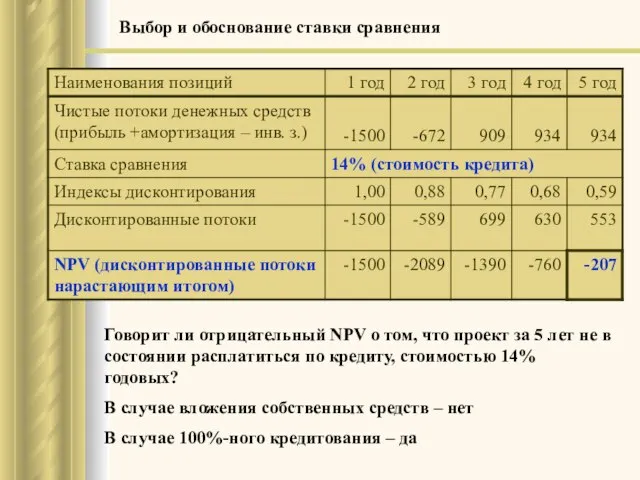

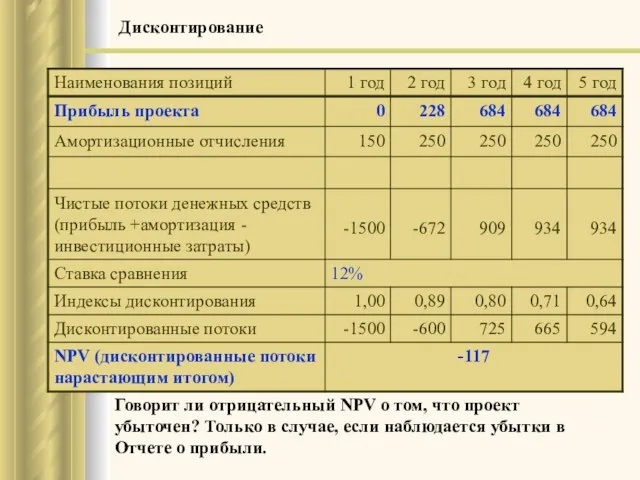

- 9. Говорит ли отрицательный NPV о том, что проект за 5 лет не в состоянии расплатиться по

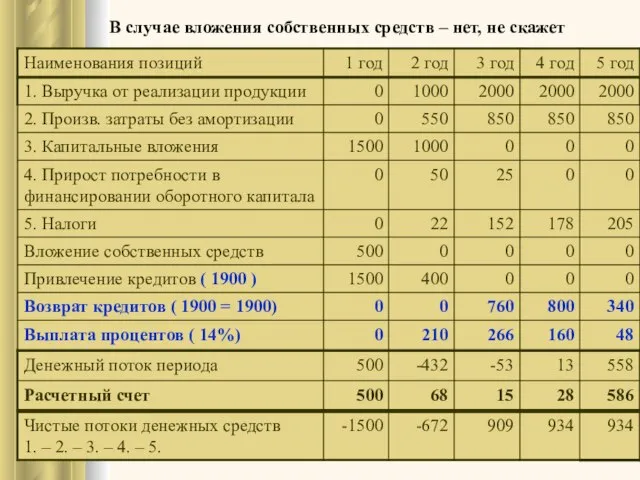

- 10. В случае вложения собственных средств – нет, не скажет

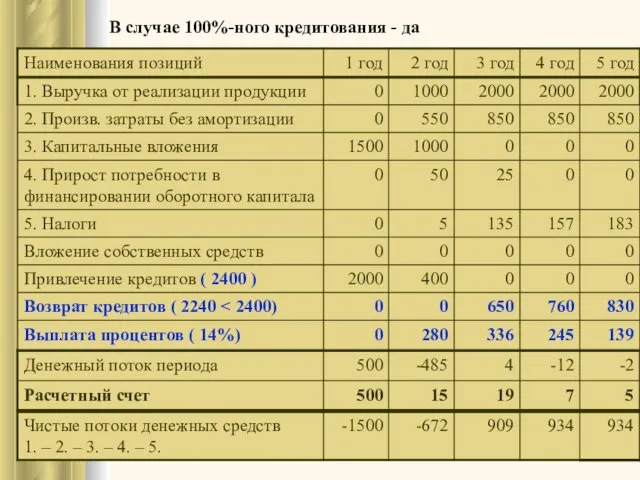

- 11. В случае 100%-ного кредитования - да

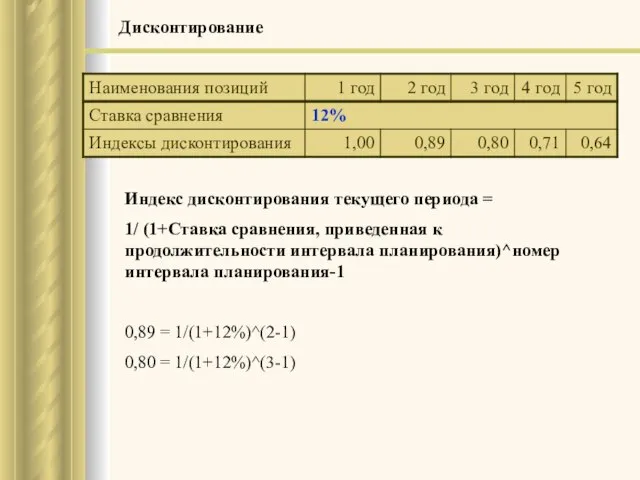

- 12. Индекс дисконтирования текущего периода = 1/ (1+Ставка сравнения, приведенная к продолжительности интервала планирования)^номер интервала планирования-1 0,89

- 13. Говорит ли отрицательный NPV о том, что проект убыточен? Только в случае, если наблюдается убытки в

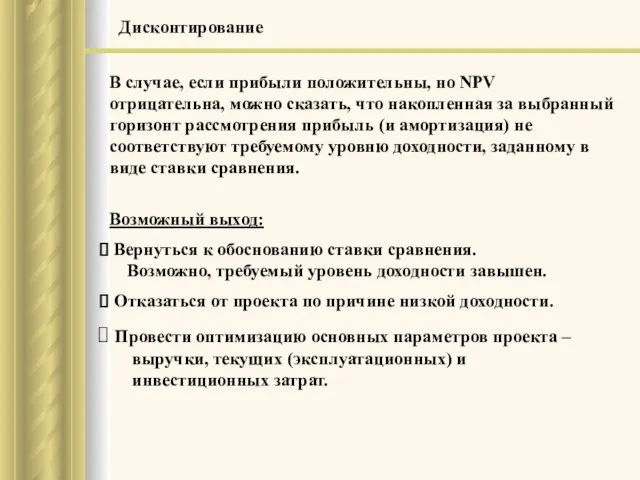

- 14. В случае, если прибыли положительны, но NPV отрицательна, можно сказать, что накопленная за выбранный горизонт рассмотрения

- 15. В случае, если прибыли положительны, но NPV отрицательна, можно сказать, что накопленная за выбранный горизонт рассмотрения

- 17. Скачать презентацию

Слайд 2Экономический смысл ставки сравнения

Результат реализации проекта – прибыль.

NPV (ден.ед.) – оценка накопленной

Экономический смысл ставки сравнения

Результат реализации проекта – прибыль.

NPV (ден.ед.) – оценка накопленной

Слайд 3На основании Ставки сравнения рассчитываются Индексы дисконтирования, которые служат для приведения будущих

На основании Ставки сравнения рассчитываются Индексы дисконтирования, которые служат для приведения будущих

Слайд 4Ближайшее время

Дальняя перспектива

Потоки (чистая прибыль +амортизация) 5 года по абсолютной величине составят

Ближайшее время

Дальняя перспектива

Потоки (чистая прибыль +амортизация) 5 года по абсолютной величине составят

Слайд 5Можно сказать: имея на текущий момент сумму 594 тыс. руб. и вложив

Можно сказать: имея на текущий момент сумму 594 тыс. руб. и вложив

Слайд 6Выбор и обоснование ставки сравнения

Таким образом, для оценки эффективности инвестиционных затрат

в качестве

Выбор и обоснование ставки сравнения

Таким образом, для оценки эффективности инвестиционных затрат

в качестве

Слайд 7Выбор и обоснование ставки сравнения

Выбор ставки сравнения при оценке эффективности инвестиционных затрат

Выбор и обоснование ставки сравнения

Выбор ставки сравнения при оценке эффективности инвестиционных затрат

Слайд 8Выбор и обоснование ставки сравнения

Нередко в качестве ставки сравнения выбирается стоимость процентов

Выбор и обоснование ставки сравнения

Нередко в качестве ставки сравнения выбирается стоимость процентов

Слайд 9Говорит ли отрицательный NPV о том, что проект за 5 лет не

Говорит ли отрицательный NPV о том, что проект за 5 лет не

Слайд 10В случае вложения собственных средств – нет, не скажет

В случае вложения собственных средств – нет, не скажет

Слайд 11В случае 100%-ного кредитования - да

В случае 100%-ного кредитования - да

Слайд 12Индекс дисконтирования текущего периода =

1/ (1+Ставка сравнения, приведенная к продолжительности интервала

Индекс дисконтирования текущего периода =

1/ (1+Ставка сравнения, приведенная к продолжительности интервала

Слайд 13Говорит ли отрицательный NPV о том, что проект убыточен? Только в случае,

Говорит ли отрицательный NPV о том, что проект убыточен? Только в случае,

Слайд 14В случае, если прибыли положительны, но NPV отрицательна, можно сказать, что накопленная

В случае, если прибыли положительны, но NPV отрицательна, можно сказать, что накопленная

Слайд 15В случае, если прибыли положительны, но NPV отрицательна, можно сказать, что накопленная

В случае, если прибыли положительны, но NPV отрицательна, можно сказать, что накопленная

110304

110304 Березка русская

Березка русская Проблеми підготовки майбутніх учителів до викладання питань стійкого розвитку на хіміко-біологічному факультеті Тернопільськог

Проблеми підготовки майбутніх учителів до викладання питань стійкого розвитку на хіміко-біологічному факультеті Тернопільськог СК Ренессанс Жизнь. Качество роста. Динамическая модель управления

СК Ренессанс Жизнь. Качество роста. Динамическая модель управления Презентация на тему Кофе

Презентация на тему Кофе Особенность русской культуры в IX – XII века .

Особенность русской культуры в IX – XII века . Цех по производству мобильных пусковых установок для межконтинентальных баллистических ракет Муравейник 3М

Цех по производству мобильных пусковых установок для межконтинентальных баллистических ракет Муравейник 3М Транспортировка в логистических системах

Транспортировка в логистических системах  Курочки из бумаги

Курочки из бумаги Развитие письменности

Развитие письменности Требования к технологической документации

Требования к технологической документации Презентация на тему Квадратные уравнения

Презентация на тему Квадратные уравнения К созданию образовательно-профессиональных программ на модульной основе

К созданию образовательно-профессиональных программ на модульной основе Я-концепция

Я-концепция Анализ технологии ПВ

Анализ технологии ПВ Образовательная система

Образовательная система Арксинус. Решение уравнения sin t = a (10 класс)

Арксинус. Решение уравнения sin t = a (10 класс) Дифракция света

Дифракция света Phrases

Phrases Выбор оптимальной информационной инфраструктуры для систем автоматизации банка

Выбор оптимальной информационной инфраструктуры для систем автоматизации банка Подготовила презентацию Ученица 6 «Б» класса Литвиненко Татьяна

Подготовила презентацию Ученица 6 «Б» класса Литвиненко Татьяна Викторина ЗОЖ

Викторина ЗОЖ «Что за прелесть эти сказки!»

«Что за прелесть эти сказки!» Организованная преступная группа

Организованная преступная группа Управление Древним Египтом

Управление Древним Египтом Собственные и нарицательные имена существительные

Собственные и нарицательные имена существительные Презентация на тему Финансы и кредит Денежная система

Презентация на тему Финансы и кредит Денежная система  Прихватка для горячего

Прихватка для горячего