- Таможенные платежи

Содержание

- 2. Таможенные платежи Денежные средства, взимаемые таможенными органами в связи с перемещением товаров через таможенную границу.

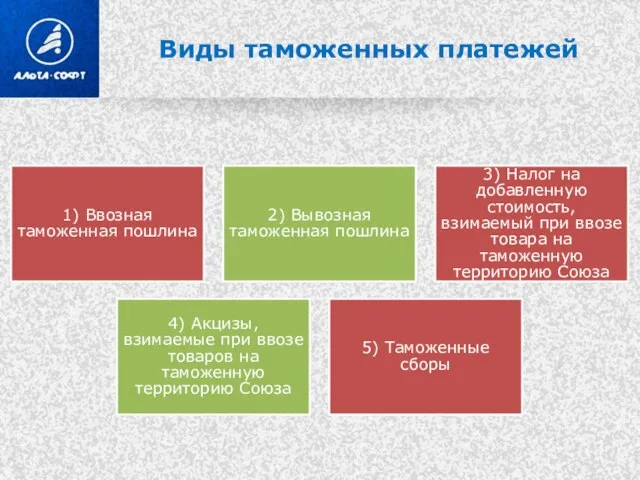

- 3. Виды таможенных платежей 1) Ввозная таможенная пошлина 2) Вывозная таможенная пошлина 3) Налог на добавленную стоимость,

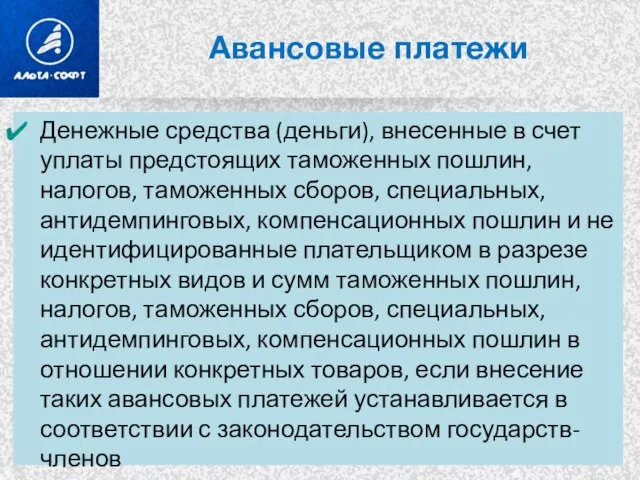

- 4. Авансовые платежи Денежные средства (деньги), внесенные в счет уплаты предстоящих таможенных пошлин, налогов, таможенных сборов, специальных,

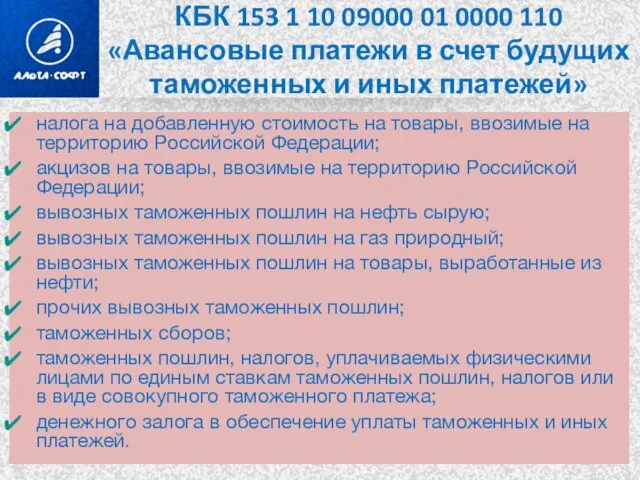

- 5. КБК 153 1 10 09000 01 0000 110 «Авансовые платежи в счет будущих таможенных и иных

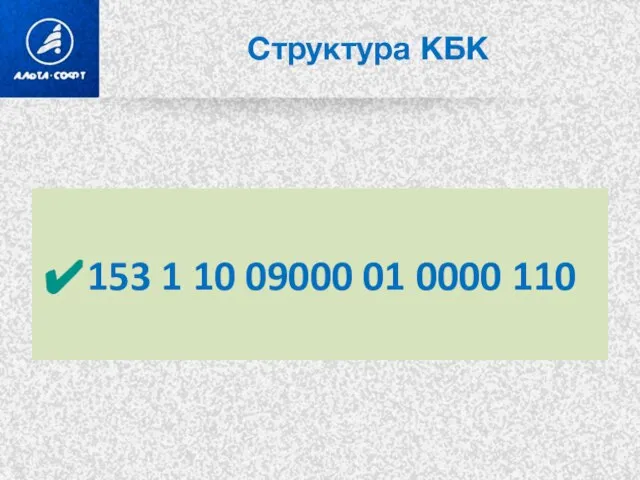

- 6. Структура КБК 153 1 10 09000 01 0000 110

- 7. Плательщики таможенных платежей Декларант Участник ВЭД Иные лица, у которых возникла обязанность по уплате таможенных платежей

- 8. Возникновение и прекращение обязанности по уплате таможенных платежей Обязанность по уплате таможенных пошлин, налогов возникает в

- 9. Возникновение и прекращение обязанности по уплате таможенных платежей Обязанность по уплате таможенных платежей возникает с момента

- 10. Обеспечение исполнения обязанности по уплате таможенных пошлин, налогов по ТК ЕАЭС Исполнение обязанности по уплате таможенных

- 11. Обеспечение исполнения обязанности по уплате таможенных пошлин, налогов по 289-ФЗ Выпуск товаров до окончания дополнительной проверки

- 12. Способы обеспечения исполнения обязанности по уплате таможенных пошлин, налогов Денежные средства Банковская гарантия Поручительство Залог имущества

- 13. Виды ставок таможенных пошлин Адвалорные – установленные в процентах к таможенной стоимости товаров Специфические – установленные

- 14. Таможенная пошлина Базой для исчисления таможенных пошлин в зависимости от вида товаров и применяемых видов ставок

- 15. Механизм расчета пошлин АДВАЛОРНАЯ СТАВКА (в % от стоимости товара) Па = таможенная стоимость (руб.) X

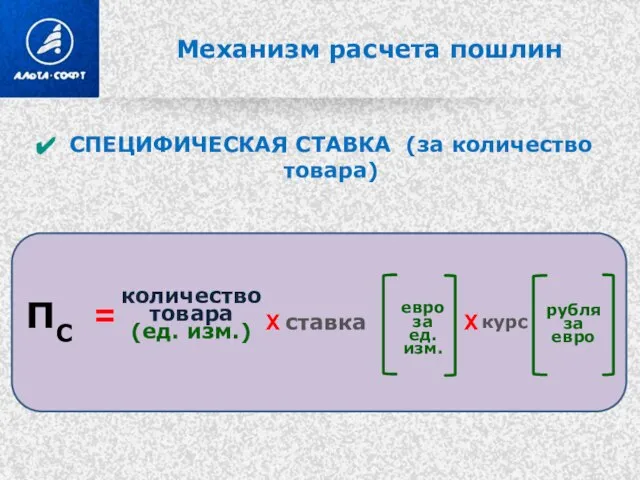

- 16. Механизм расчета пошлин СПЕЦИФИЧЕСКАЯ СТАВКА (за количество товара) ПС = количество товара (ед. изм.) X ставка

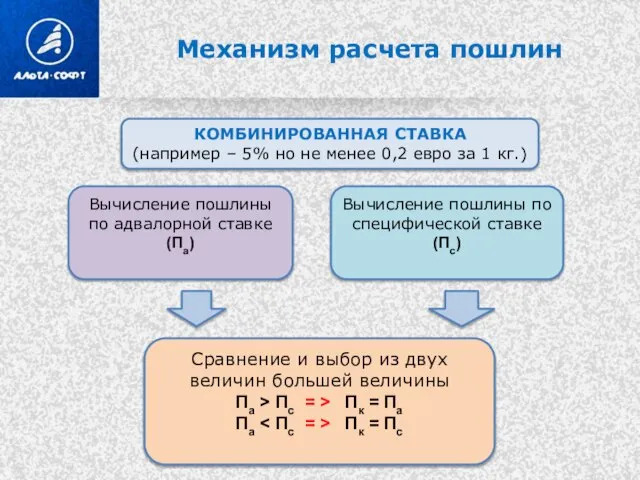

- 17. Механизм расчета пошлин КОМБИНИРОВАННАЯ СТАВКА (например – 5% но не менее 0,2 евро за 1 кг.)

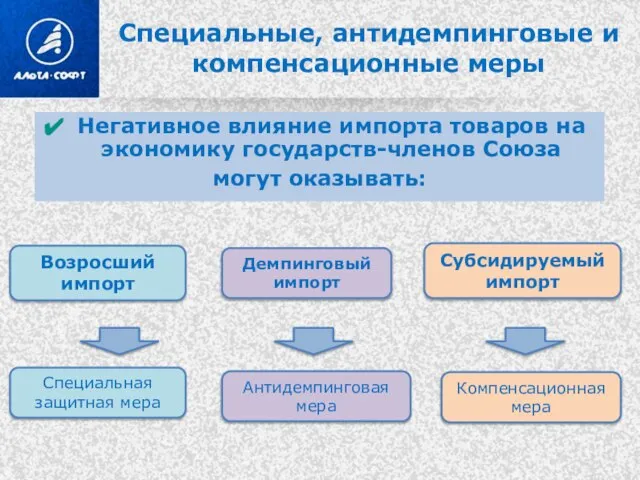

- 18. Специальные, антидемпинговые и компенсационные меры Негативное влияние импорта товаров на экономику государств-членов Союза могут оказывать: Возросший

- 19. Косвенные налоги Налогами являются налог на добавленную стоимость и акциз (акцизы), взимаемые таможенными органами при ввозе

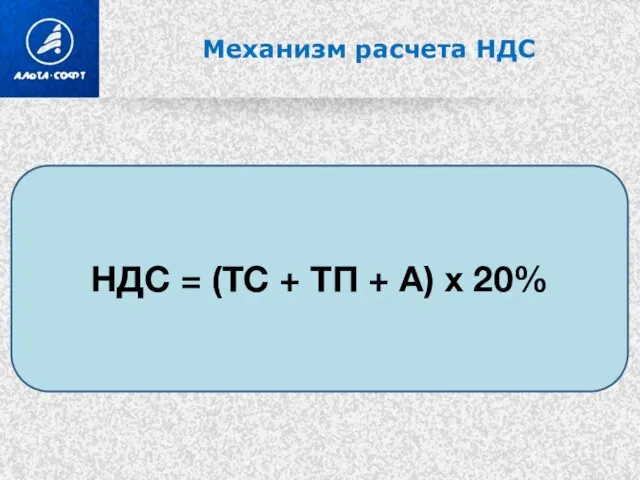

- 20. Механизм расчета НДС НДС = (ТС + ТП + А) х 20%

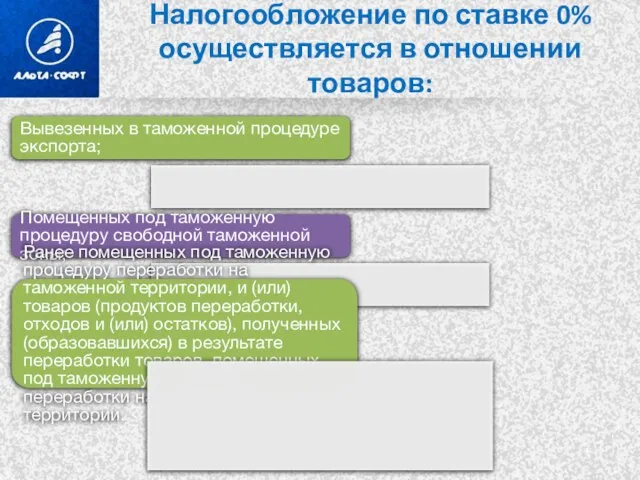

- 21. Вывезенных в таможенной процедуре экспорта; Помещенных под таможенную процедуру свободной таможенной зоны; Ранее помещенных под таможенную

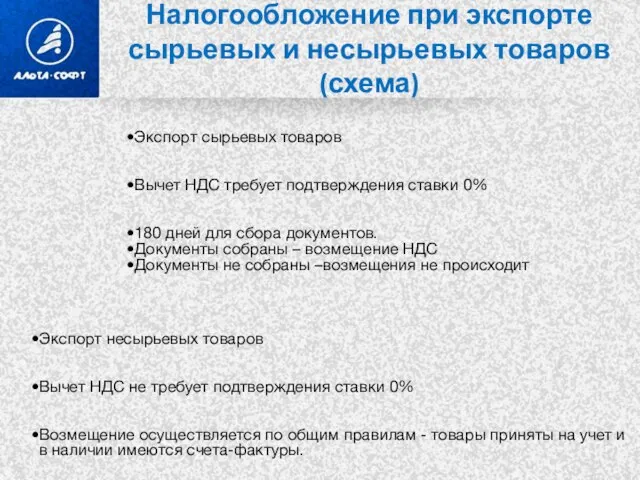

- 22. Налогообложение при экспорте сырьевых и несырьевых товаров (схема) Экспорт сырьевых товаров Вычет НДС требует подтверждения ставки

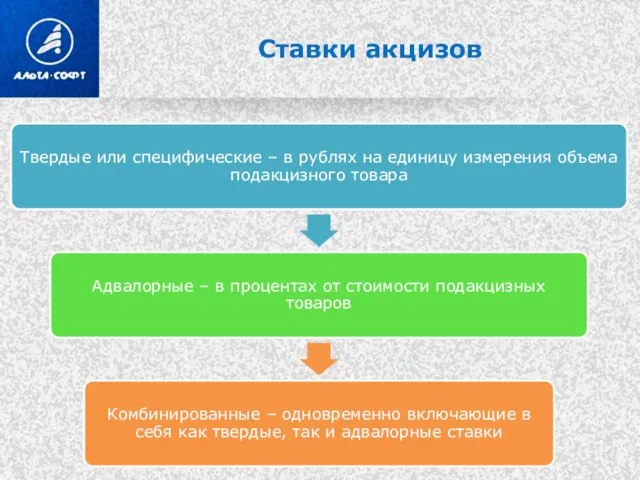

- 23. Ставки акцизов

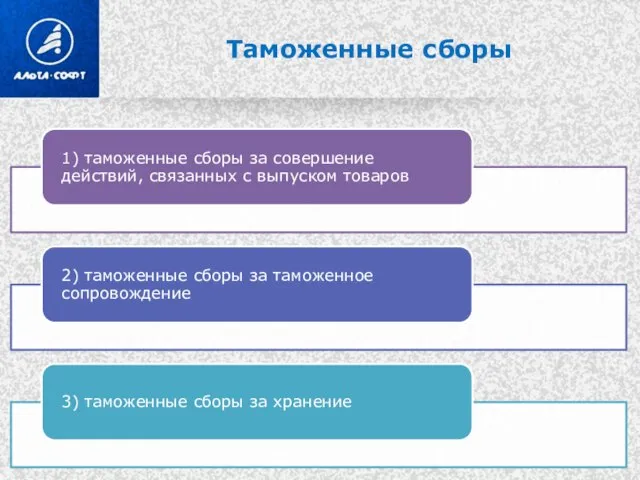

- 24. Таможенные сборы

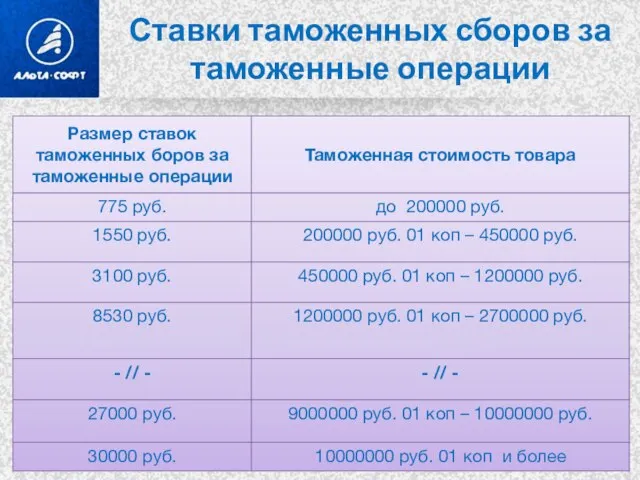

- 25. Ставки таможенных сборов за таможенные операции

- 26. Коды видов платежа (таможенные сборы)

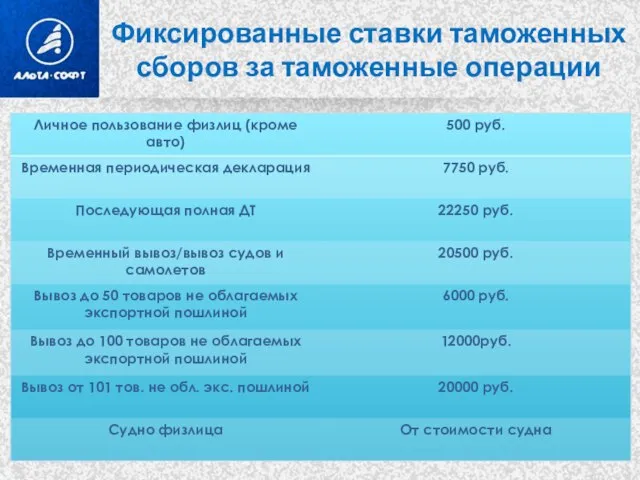

- 27. Фиксированные ставки таможенных сборов за таможенные операции

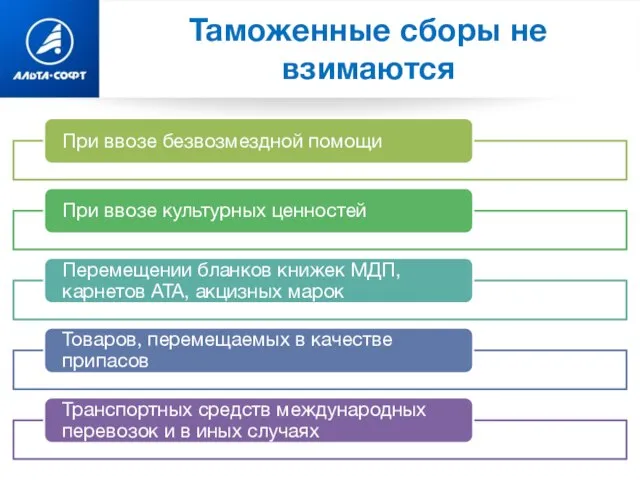

- 28. Таможенные сборы не взимаются

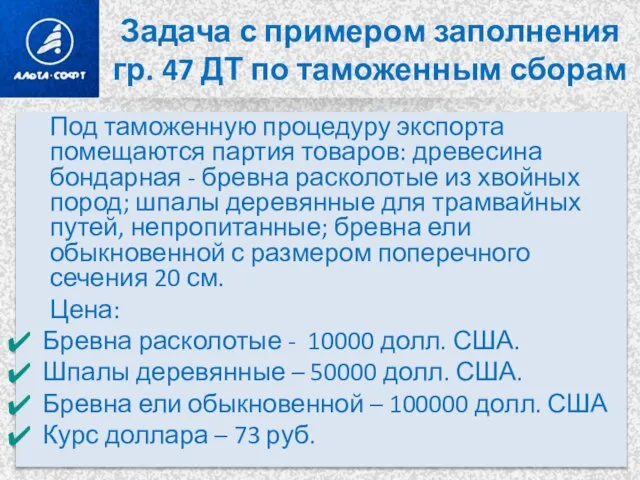

- 29. Задача с примером заполнения гр. 47 ДТ по таможенным сборам Под таможенную процедуру экспорта помещаются партия

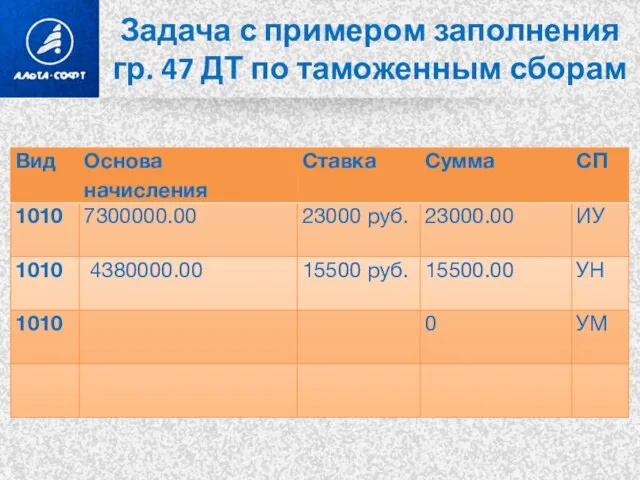

- 30. Задача с примером заполнения гр. 47 ДТ по таможенным сборам

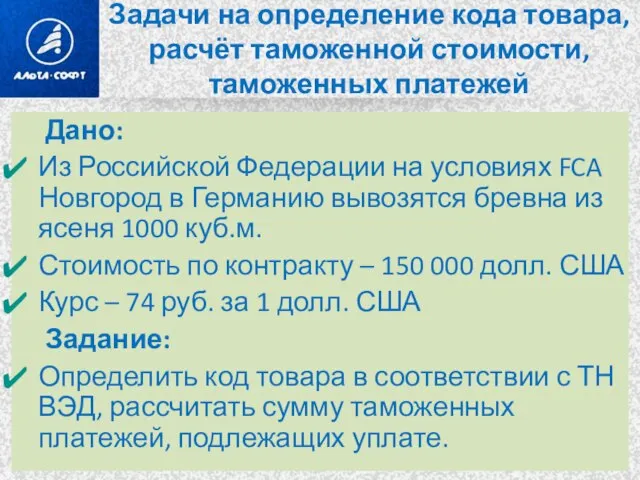

- 31. Задачи на определение кода товара, расчёт таможенной стоимости, таможенных платежей Дано: Из Российской Федерации на условиях

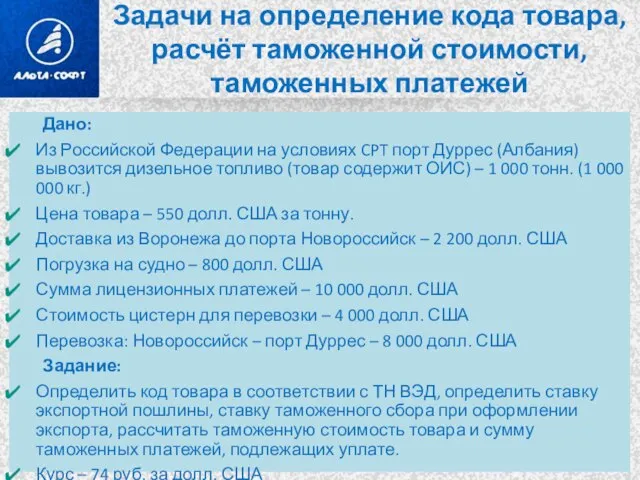

- 32. Задачи на определение кода товара, расчёт таможенной стоимости, таможенных платежей Дано: Из Российской Федерации на условиях

- 33. Задачи на определение кода товара, расчёт таможенной стоимости, таможенных платежей Дано: Из Российской Федерации на условиях

- 35. Скачать презентацию

Слайд 2Таможенные платежи

Денежные средства, взимаемые таможенными органами в связи с перемещением товаров через

Таможенные платежи

Денежные средства, взимаемые таможенными органами в связи с перемещением товаров через

Слайд 3Виды таможенных платежей

1) Ввозная таможенная пошлина

2) Вывозная таможенная пошлина

3) Налог на добавленную

Виды таможенных платежей

1) Ввозная таможенная пошлина

2) Вывозная таможенная пошлина

3) Налог на добавленную

Слайд 4Авансовые платежи

Денежные средства (деньги), внесенные в счет уплаты предстоящих таможенных пошлин, налогов,

Авансовые платежи

Денежные средства (деньги), внесенные в счет уплаты предстоящих таможенных пошлин, налогов,

Слайд 5КБК 153 1 10 09000 01 0000 110 «Авансовые платежи в счет

КБК 153 1 10 09000 01 0000 110 «Авансовые платежи в счет

Слайд 6Структура КБК

153 1 10 09000 01 0000 110

Структура КБК

153 1 10 09000 01 0000 110

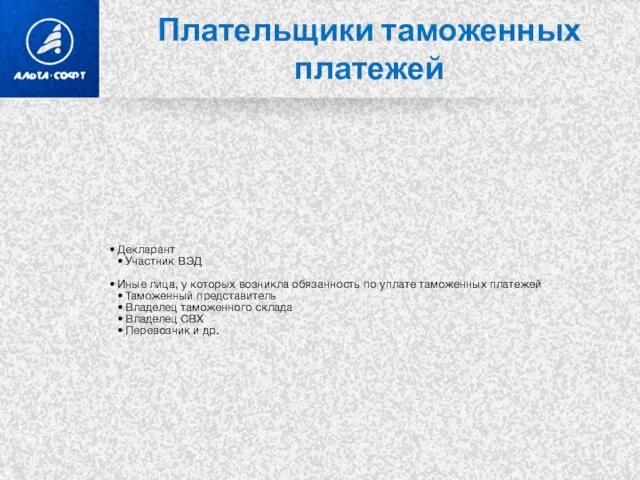

Слайд 7Плательщики таможенных платежей

Декларант

Участник ВЭД

Иные лица, у которых возникла обязанность по уплате таможенных

Плательщики таможенных платежей

Декларант

Участник ВЭД

Иные лица, у которых возникла обязанность по уплате таможенных

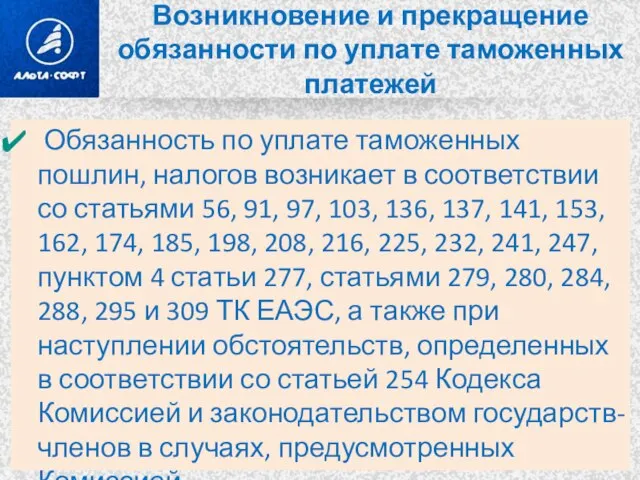

Слайд 8Возникновение и прекращение обязанности по уплате таможенных платежей

Обязанность по уплате таможенных

Возникновение и прекращение обязанности по уплате таможенных платежей

Обязанность по уплате таможенных

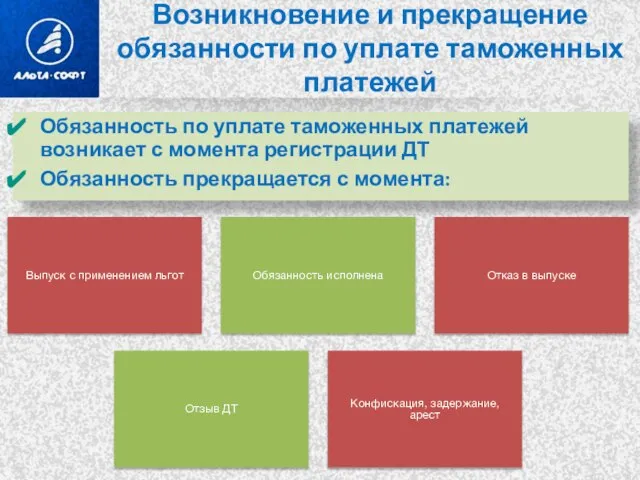

Слайд 9Возникновение и прекращение обязанности по уплате таможенных платежей

Обязанность по уплате таможенных платежей

Возникновение и прекращение обязанности по уплате таможенных платежей

Обязанность по уплате таможенных платежей

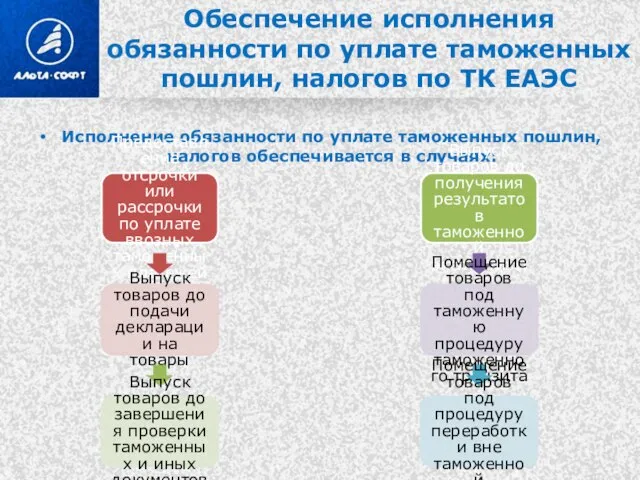

Слайд 10Обеспечение исполнения обязанности по уплате таможенных пошлин, налогов по ТК ЕАЭС

Исполнение обязанности

Обеспечение исполнения обязанности по уплате таможенных пошлин, налогов по ТК ЕАЭС

Исполнение обязанности

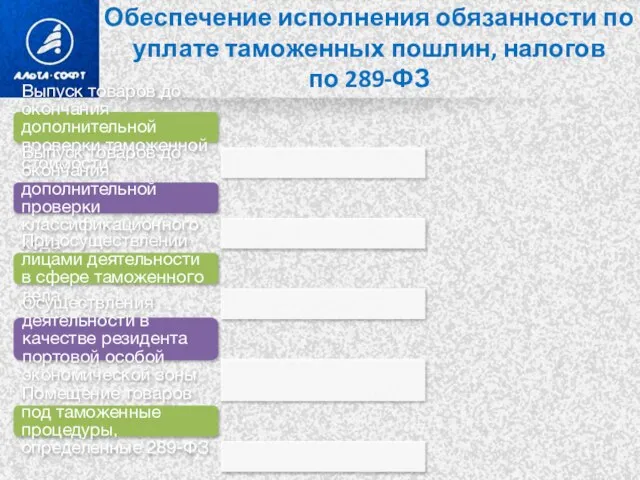

Слайд 11Обеспечение исполнения обязанности по уплате таможенных пошлин, налогов

по 289-ФЗ

Выпуск товаров до

Обеспечение исполнения обязанности по уплате таможенных пошлин, налогов

по 289-ФЗ

Выпуск товаров до

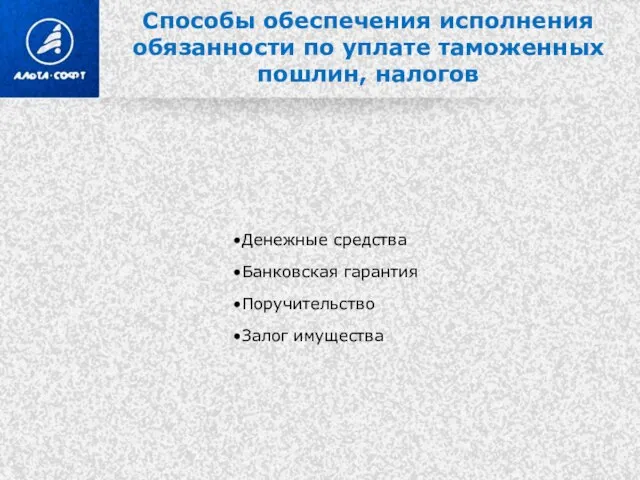

Слайд 12Способы обеспечения исполнения обязанности по уплате таможенных пошлин, налогов

Денежные средства

Банковская гарантия

Поручительство

Залог

Способы обеспечения исполнения обязанности по уплате таможенных пошлин, налогов

Денежные средства

Банковская гарантия

Поручительство

Залог

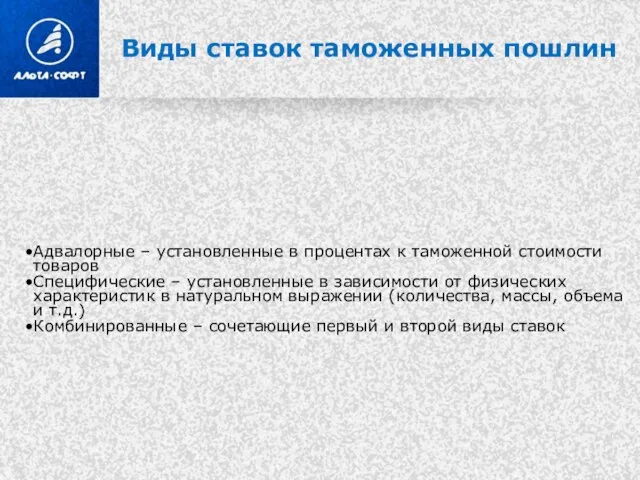

Слайд 13Виды ставок таможенных пошлин

Адвалорные – установленные в процентах к таможенной стоимости товаров

Специфические

Виды ставок таможенных пошлин

Адвалорные – установленные в процентах к таможенной стоимости товаров

Специфические

Слайд 14Таможенная пошлина

Базой для исчисления таможенных пошлин в зависимости от вида товаров и

Таможенная пошлина

Базой для исчисления таможенных пошлин в зависимости от вида товаров и

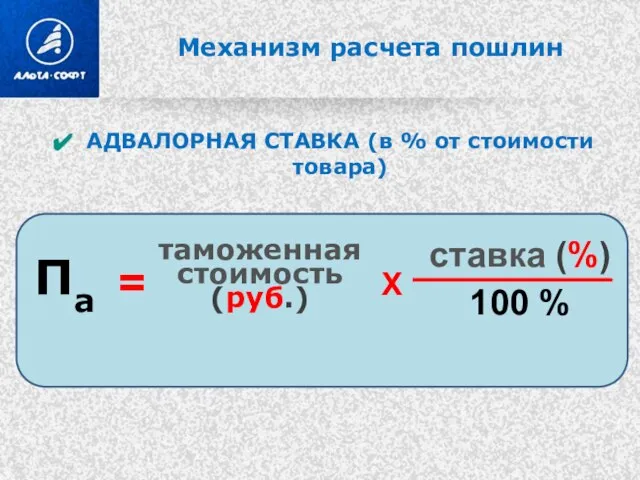

Слайд 15Механизм расчета пошлин

АДВАЛОРНАЯ СТАВКА (в % от стоимости товара)

Па

=

таможенная стоимость

(руб.)

X

ставка (%)

100

Механизм расчета пошлин

АДВАЛОРНАЯ СТАВКА (в % от стоимости товара)

Па

=

таможенная стоимость

(руб.)

X

ставка (%)

100

Слайд 16Механизм расчета пошлин

СПЕЦИФИЧЕСКАЯ СТАВКА (за количество товара)

ПС

=

количество

товара

(ед. изм.)

X

ставка

евро

за ед.

изм.

X

курс

рубля

за

Механизм расчета пошлин

СПЕЦИФИЧЕСКАЯ СТАВКА (за количество товара)

ПС

=

количество

товара

(ед. изм.)

X

ставка

евро

за ед.

изм.

X

курс

рубля

за

Слайд 17Механизм расчета пошлин

КОМБИНИРОВАННАЯ СТАВКА

(например – 5% но не менее 0,2 евро за

Механизм расчета пошлин

КОМБИНИРОВАННАЯ СТАВКА

(например – 5% но не менее 0,2 евро за

Слайд 18Специальные, антидемпинговые и компенсационные меры

Негативное влияние импорта товаров на экономику государств-членов Союза

Специальные, антидемпинговые и компенсационные меры

Негативное влияние импорта товаров на экономику государств-членов Союза

Слайд 19Косвенные налоги

Налогами являются налог на добавленную стоимость и акциз (акцизы), взимаемые таможенными

Косвенные налоги

Налогами являются налог на добавленную стоимость и акциз (акцизы), взимаемые таможенными

Слайд 20Механизм расчета НДС

НДС = (ТС + ТП + А) х 20%

Механизм расчета НДС

НДС = (ТС + ТП + А) х 20%

Слайд 21Вывезенных в таможенной процедуре экспорта;

Помещенных под таможенную процедуру свободной таможенной зоны;

Ранее помещенных

Вывезенных в таможенной процедуре экспорта;

Помещенных под таможенную процедуру свободной таможенной зоны;

Ранее помещенных

Слайд 22Налогообложение при экспорте сырьевых и несырьевых товаров (схема)

Экспорт сырьевых товаров

Вычет НДС

Налогообложение при экспорте сырьевых и несырьевых товаров (схема)

Экспорт сырьевых товаров

Вычет НДС

Слайд 23Ставки акцизов

Ставки акцизов

Слайд 24Таможенные сборы

Таможенные сборы

Слайд 25Ставки таможенных сборов за таможенные операции

Ставки таможенных сборов за таможенные операции

Слайд 26Коды видов платежа (таможенные сборы)

Коды видов платежа (таможенные сборы)

Слайд 27Фиксированные ставки таможенных сборов за таможенные операции

Фиксированные ставки таможенных сборов за таможенные операции

Слайд 28Таможенные сборы не взимаются

Таможенные сборы не взимаются

Слайд 29Задача с примером заполнения гр. 47 ДТ по таможенным сборам

Под таможенную процедуру

Задача с примером заполнения гр. 47 ДТ по таможенным сборам

Под таможенную процедуру

Слайд 30Задача с примером заполнения гр. 47 ДТ по таможенным сборам

Задача с примером заполнения гр. 47 ДТ по таможенным сборам

Слайд 31Задачи на определение кода товара, расчёт таможенной стоимости, таможенных платежей

Дано:

Из Российской Федерации

Задачи на определение кода товара, расчёт таможенной стоимости, таможенных платежей

Дано:

Из Российской Федерации

Слайд 32Задачи на определение кода товара, расчёт таможенной стоимости, таможенных платежей

Дано:

Из Российской Федерации

Задачи на определение кода товара, расчёт таможенной стоимости, таможенных платежей

Дано:

Из Российской Федерации

Слайд 33Задачи на определение кода товара, расчёт таможенной стоимости, таможенных платежей

Дано:

Из Российской Федерации

Задачи на определение кода товара, расчёт таможенной стоимости, таможенных платежей

Дано:

Из Российской Федерации

Презентация на тему И.З. Зуриков Зима

Презентация на тему И.З. Зуриков Зима Канапе в ассортименте

Канапе в ассортименте МОУ СОШ № 10

МОУ СОШ № 10 Жесты судей в волейболе

Жесты судей в волейболе Рекламное агенство

Рекламное агенство Интернет-площадка для бизнеса Ау!

Интернет-площадка для бизнеса Ау! Изучение механизмов и их работа Тема 3.12: Датчик наклона и Рычаг

Изучение механизмов и их работа Тема 3.12: Датчик наклона и Рычаг Презентация на тему Японская поэзия

Презентация на тему Японская поэзия ИКТ на уроках химии

ИКТ на уроках химии Стипендии и гранты имени Сафи Утебаева

Стипендии и гранты имени Сафи Утебаева Кацусика Хокусай – художник Японии

Кацусика Хокусай – художник Японии СССР накануне Великой Отечественной войны

СССР накануне Великой Отечественной войны ВВП

ВВП Еженедельный Отчет Отдела клиентского опыта по СЕБ,

Еженедельный Отчет Отдела клиентского опыта по СЕБ, Презентация про мое имя.

Презентация про мое имя. Доклад «Взаимодействие рынка труда и рынка образовательных услуг в сфере высшей школы в Российской Федерации» Княгинин В. Н., ди

Доклад «Взаимодействие рынка труда и рынка образовательных услуг в сфере высшей школы в Российской Федерации» Княгинин В. Н., ди Предвыборная программа кандидата в студенческий совет

Предвыборная программа кандидата в студенческий совет РЕЗУЛЬТАТЫ СЕССИИ

РЕЗУЛЬТАТЫ СЕССИИ http://bezpeka-service.com.ua/

http://bezpeka-service.com.ua/ Услуги в сфере строительства и управления недвижимостью ООО АУСТЕНА

Услуги в сфере строительства и управления недвижимостью ООО АУСТЕНА Самостоятельная работа по словообразованию

Самостоятельная работа по словообразованию Былина о Садко и Морском царе. Океан-море синее, Н.А. Римский – Корсаков

Былина о Садко и Морском царе. Океан-море синее, Н.А. Римский – Корсаков Занятия гимнастикой. Группы мышц и способы их развития

Занятия гимнастикой. Группы мышц и способы их развития Прибор для охраны газо- и нефтепроводов, военных и гражданских объектов

Прибор для охраны газо- и нефтепроводов, военных и гражданских объектов Итоги развития Волгоградского государственного университета в 2004 г. и задачи на 2005 г.презентация доклада ректора ВолГУ, д. э. н., п

Итоги развития Волгоградского государственного университета в 2004 г. и задачи на 2005 г.презентация доклада ректора ВолГУ, д. э. н., п НРАВСТВЕННЫЕ БЕСЕДЫ СОКРОВИЩА МУДРОСТИ

НРАВСТВЕННЫЕ БЕСЕДЫ СОКРОВИЩА МУДРОСТИ Твои любимые блюда

Твои любимые блюда Наполеон и наполеонизм в художественной культуре

Наполеон и наполеонизм в художественной культуре