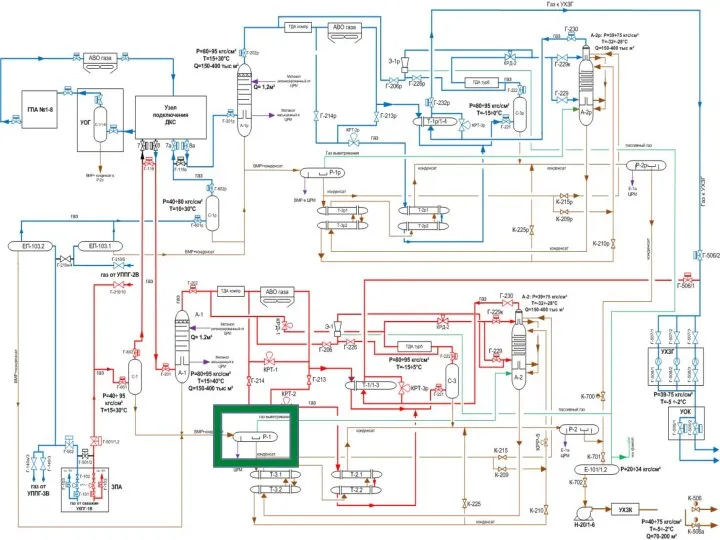

- Таможенные процедуры: выпуск для внутреннего потребления, экспорт

Содержание

- 2. Тема лекции: «Таможенные процедуры: выпуск для внутреннего потребления, экспорт». План лекции Содержание и характеристика таможенной процедуры

- 3. Составляющие элементы любой таможенной процедуры: Составные элементы таможенных процедур, - положения, регулирующие порядок применения таможенных процедур

- 4. Нормы таможенного законодательства, регламентирующие порядок применения таможенной процедуры выпуска для внутреннего потребления, основаны на положениях Специального

- 5. Таможенная процедура выпуска для внутреннего потребления таможенная процедура, применяемая в отношении иностранных товаров, в соответствии с

- 6. Условия помещения товаров под таможенную процедуру выпуска для внутреннего потребления: уплаты ввозных таможенных пошлин, налогов, в

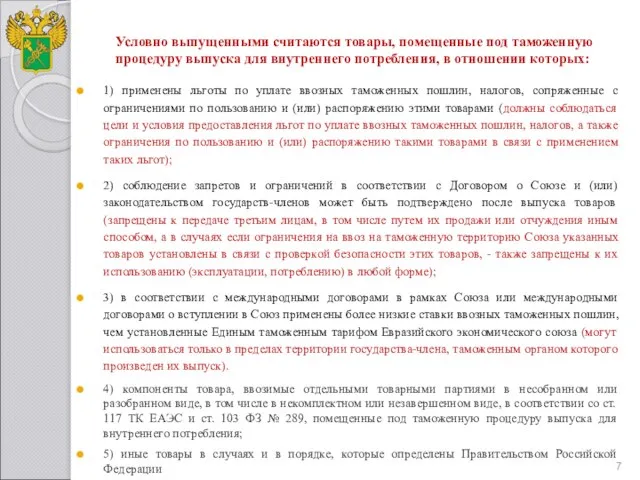

- 7. 1) применены льготы по уплате ввозных таможенных пошлин, налогов, сопряженные с ограничениями по пользованию и (или)

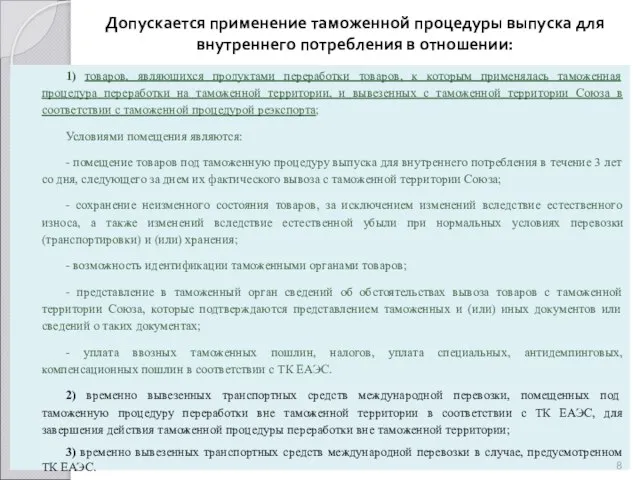

- 8. Допускается применение таможенной процедуры выпуска для внутреннего потребления в отношении: 1) товаров, являющихся продуктами переработки товаров,

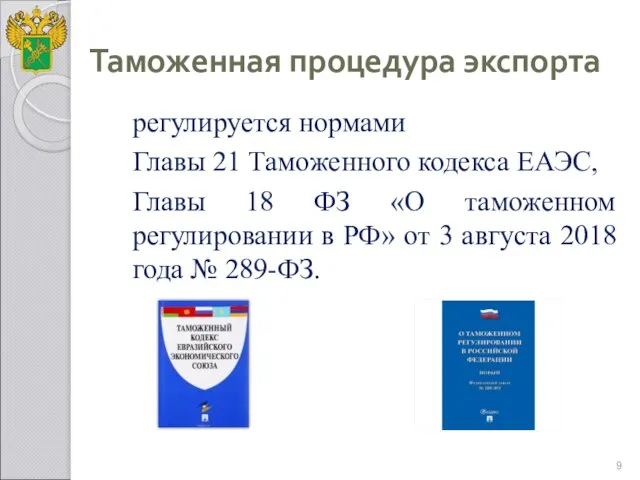

- 9. Таможенная процедура экспорта регулируется нормами Главы 21 Таможенного кодекса ЕАЭС, Главы 18 ФЗ «О таможенном регулировании

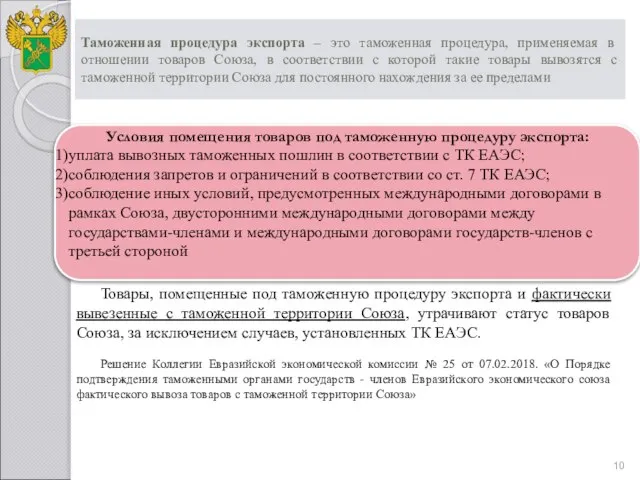

- 10. Таможенная процедура экспорта – это таможенная процедура, применяемая в отношении товаров Союза, в соответствии с которой

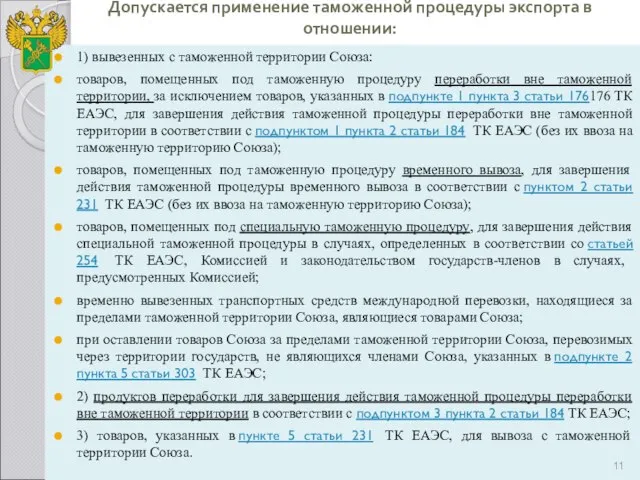

- 11. Допускается применение таможенной процедуры экспорта в отношении: 1) вывезенных с таможенной территории Союза: товаров, помещенных под

- 12. Основной и добавочные листы декларации на товар

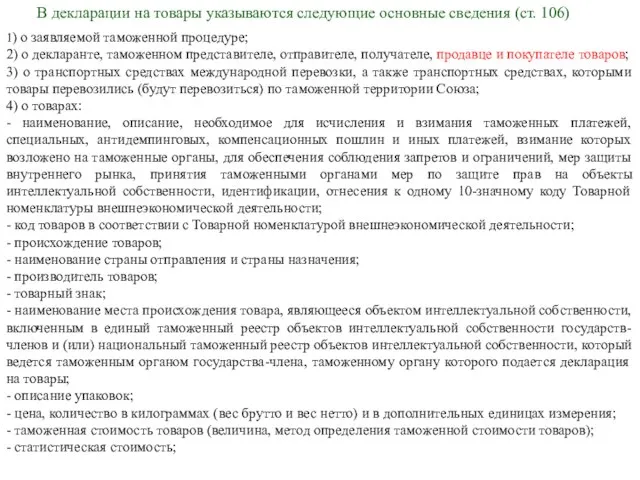

- 13. В декларации на товары указываются следующие основные сведения (ст. 106) 1) о заявляемой таможенной процедуре; 2)

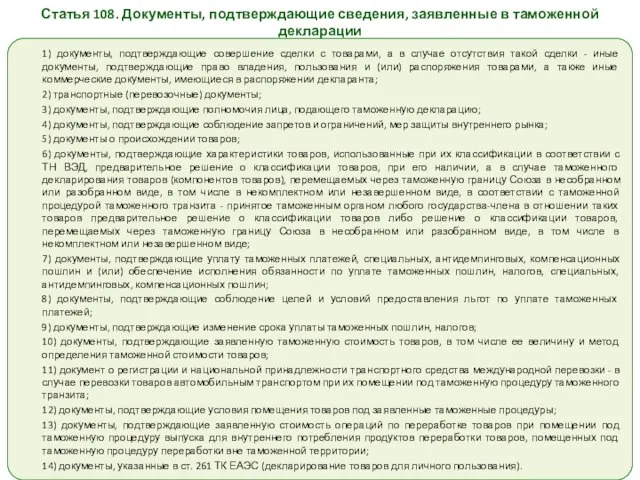

- 14. Статья 108. Документы, подтверждающие сведения, заявленные в таможенной декларации 1) документы, подтверждающие совершение сделки с товарами,

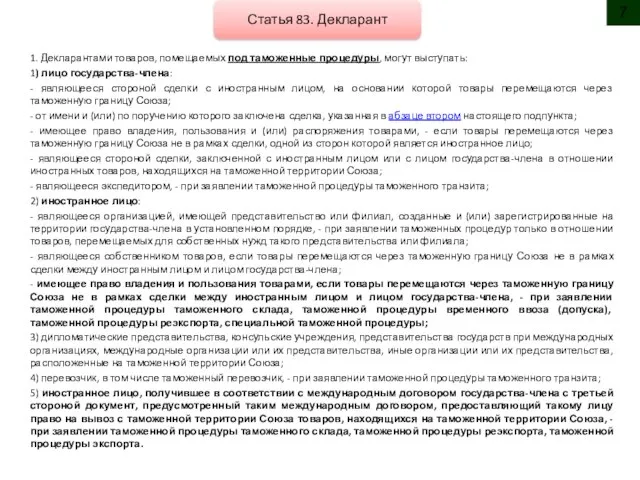

- 15. 1. Декларантами товаров, помещаемых под таможенные процедуры, могут выступать: 1) лицо государства-члена: - являющееся стороной сделки

- 17. Скачать презентацию

Слайд 2Тема лекции:

«Таможенные процедуры: выпуск для внутреннего потребления, экспорт».

План лекции

Содержание и характеристика

Тема лекции:

«Таможенные процедуры: выпуск для внутреннего потребления, экспорт».

План лекции

Содержание и характеристика

Слайд 3Составляющие элементы любой таможенной процедуры:

Составные элементы таможенных процедур,

- положения, регулирующие порядок применения

Составляющие элементы любой таможенной процедуры:

Составные элементы таможенных процедур,

- положения, регулирующие порядок применения

Слайд 4Нормы таможенного законодательства, регламентирующие порядок применения таможенной процедуры выпуска для внутреннего потребления,

Нормы таможенного законодательства, регламентирующие порядок применения таможенной процедуры выпуска для внутреннего потребления,

Слайд 5

Таможенная процедура выпуска для внутреннего потребления

таможенная процедура, применяемая в

Таможенная процедура выпуска для внутреннего потребления

таможенная процедура, применяемая в

Слайд 6

Условия помещения товаров под таможенную процедуру выпуска для внутреннего потребления:

уплаты

Условия помещения товаров под таможенную процедуру выпуска для внутреннего потребления:

уплаты

Слайд 71) применены льготы по уплате ввозных таможенных пошлин, налогов, сопряженные с ограничениями

1) применены льготы по уплате ввозных таможенных пошлин, налогов, сопряженные с ограничениями

Слайд 8Допускается применение таможенной процедуры выпуска для внутреннего потребления в отношении:

1) товаров, являющихся

Допускается применение таможенной процедуры выпуска для внутреннего потребления в отношении:

1) товаров, являющихся

Слайд 9Таможенная процедура экспорта

регулируется нормами

Главы 21 Таможенного кодекса ЕАЭС,

Главы 18 ФЗ «О

Таможенная процедура экспорта

регулируется нормами

Главы 21 Таможенного кодекса ЕАЭС,

Главы 18 ФЗ «О

Слайд 10Таможенная процедура экспорта – это таможенная процедура, применяемая в отношении товаров Союза,

Таможенная процедура экспорта – это таможенная процедура, применяемая в отношении товаров Союза,

Слайд 11Допускается применение таможенной процедуры экспорта в отношении:

1) вывезенных с таможенной территории Союза:

товаров,

Допускается применение таможенной процедуры экспорта в отношении:

1) вывезенных с таможенной территории Союза:

товаров,

Слайд 12Основной и добавочные листы декларации на товар

Основной и добавочные листы декларации на товар

Слайд 13В декларации на товары указываются следующие основные сведения (ст. 106)

1) о заявляемой

В декларации на товары указываются следующие основные сведения (ст. 106)

1) о заявляемой

Слайд 14Статья 108. Документы, подтверждающие сведения, заявленные в таможенной декларации

1) документы, подтверждающие совершение

Статья 108. Документы, подтверждающие сведения, заявленные в таможенной декларации

1) документы, подтверждающие совершение

Слайд 15 1. Декларантами товаров, помещаемых под таможенные процедуры, могут выступать:

1) лицо государства-члена:

- являющееся

1. Декларантами товаров, помещаемых под таможенные процедуры, могут выступать:

1) лицо государства-члена:

- являющееся

Презентация на тему Методические решения задачи профилактики экстремизма

Презентация на тему Методические решения задачи профилактики экстремизма Физбой для 7 класса

Физбой для 7 класса Office

Office Материнский капитал В Российской Федерации

Материнский капитал В Российской Федерации Забавы по Крылову

Забавы по Крылову Калейдоскоп путешествий

Калейдоскоп путешествий К конкурсу Весенний вернисаж

К конкурсу Весенний вернисаж Особенности размещения акций при слиянии и присоединении акционерных обществ.Практика, сложные случаи.

Особенности размещения акций при слиянии и присоединении акционерных обществ.Практика, сложные случаи. Принципы и подходы к построению программы От рождения до школы в соответствии с ФГОС ДО

Принципы и подходы к построению программы От рождения до школы в соответствии с ФГОС ДО УК Проммаштехнология

УК Проммаштехнология Личный_финансовый_план_Презентация_Осень_2022_Газпромбанк.pdf

Личный_финансовый_план_Презентация_Осень_2022_Газпромбанк.pdf Пейзаж в русской живописи. Пейзажи отечественных художников

Пейзаж в русской живописи. Пейзажи отечественных художников Семейство Простейшие

Семейство Простейшие Обеспечение и контроль качества лекарственных средств в РФ

Обеспечение и контроль качества лекарственных средств в РФ Оптимизация режима работы

Оптимизация режима работы Приобщение дошкольников к народной культуре в разных видах музыкальной деятельности»

Приобщение дошкольников к народной культуре в разных видах музыкальной деятельности» КАЗАХСТАНСКИЙ ИНСТИТУТ СТАНДАРТИЗАЦИИ И СЕРТИФИКАЦИИ ПОРЯДОК ПРИМЕНЕНИЯ МЕЖДУНАРОДНЫХ, РЕГИОНАЛЬНЫХ И НАЦИОНАЛЬНЫХ СТАНДАРТОВ

КАЗАХСТАНСКИЙ ИНСТИТУТ СТАНДАРТИЗАЦИИ И СЕРТИФИКАЦИИ ПОРЯДОК ПРИМЕНЕНИЯ МЕЖДУНАРОДНЫХ, РЕГИОНАЛЬНЫХ И НАЦИОНАЛЬНЫХ СТАНДАРТОВ  9 муз

9 муз Инициативный бюджет

Инициативный бюджет Канцелярский магазин специализированных товаров PEN BOX

Канцелярский магазин специализированных товаров PEN BOX Приказ Министерства образования и науки Российской Федерации

Приказ Министерства образования и науки Российской Федерации С ЛЮБОВЬЮ К КНИГЕ

С ЛЮБОВЬЮ К КНИГЕ  Франция. Долгий путь к единству

Франция. Долгий путь к единству Маленькие рыцари

Маленькие рыцари Производственная кооперация

Производственная кооперация Нахождение дроби от числа и процентов от числа

Нахождение дроби от числа и процентов от числа Эффективные практики социального взаимодействия по проблемам образования ( школьного учебника как ведущего средства образования

Эффективные практики социального взаимодействия по проблемам образования ( школьного учебника как ведущего средства образования Виды ответственности лиц, допускающих жестокое обращение с детьми, в соответствии с законодательством РФ

Виды ответственности лиц, допускающих жестокое обращение с детьми, в соответствии с законодательством РФ