- Тема 8.1. Процесс международной перевозки грузов

Содержание

- 2. ИНКОТЕРМС Инкотермс – это международные правила в виде словаря, которые обеспечивают однозначные толкования наиболее широко используемых

- 3. ОСНОВНЫЕ ПРИНЦИПЫ ИНКОТЕРМС Основные принципы, заложенные в терминах Инкотермс, заключаются в следующем: распределение транспортных расходов по

- 4. КЛЮЧЕВОЕ УСЛОВИЕ ПРИМЕНЕНИЯ ИНКОТЕРМС Одно из ключевых условий применения Инкотермс: регулирование момента перехода права собственности должно

- 5. ПОНЯТИЯ, ИСПОЛЬЗУЕМЫЕ В ИНКОТЕРМС «Грузоотправитель» – и человек, который передает товар для перевозки, и человек, заключающий

- 6. ПОНЯТИЯ, ИСПОЛЬЗУЕМЫЕ В ИНКОТЕРМС «Порты», «Места», «Пункты» и «Помещения» – места, в которые требуется доставка товаров.

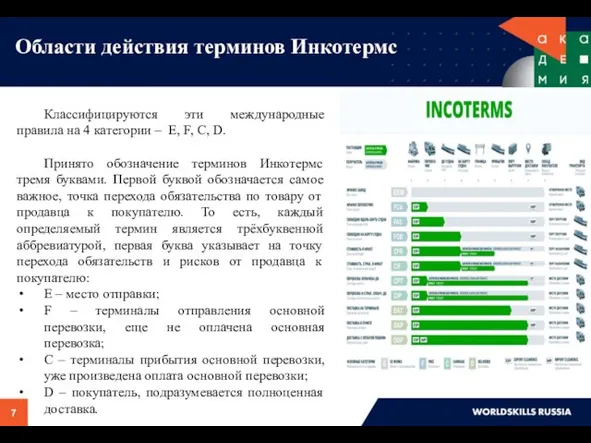

- 7. Области действия терминов Инкотермс Классифицируются эти международные правила на 4 категории – E, F, C, D.

- 8. Группа E Группа Е – отгрузка, переход обязательств осуществляется у места отправки. Продавец обязан передать товары

- 9. Группа F – основная перевозка не оплачена. Переход обязательств происходит у терминалов отправления для основной перевозки.

- 10. Группа C Группа C — основная перевозка оплачена продавцом. Переход обязательств осуществляется у терминалов прибытия для

- 11. Группа C CPT («фрахт и перевозка оплачены до…») – международный торговый термин, который применяется по отношению

- 12. Группа D Группа D - прибытие, переход обязательств у покупателя, полноценная доставка. Продавец несёт все расходы

- 13. Группа D При намерении сторон возложить на продавца выполнение таможенных формальностей для ввоза, уплату любых импортных

- 14. КОД ТН ВЭД ТН ВЭД - аббревиатура, которая расшифровывается как «товарная номенклатура внешнеэкономической деятельности». Товарная номенклатура

- 15. ТАМОЖЕННАЯ СТОИМОСТЬ Таможенная стоимость ввозимого на территорию России товара представляет собой стоимость товара, которая определяется в

- 16. ТАМОЖЕННАЯ СТОИМОСТЬ: ПОНЯТИЯ И ХАРАКТЕРИСТИКИ Таможенная стоимость товаров определяется либо непосредственно самим декларантом, либо брокером, действующим

- 17. КАК РАССЧИТЫВАЕТСЯ ТАМОЖЕННАЯ СТОИМОСТЬ? Таможенная стоимость товара в России определяется по принятым в мировой практике нормам.

- 18. Методы определения таможенной стоимости 1. По стоимости сделки с ввозимыми товарами. Этот метод является основным. В

- 19. Методы определения таможенной стоимости 3. По стоимости сделки с однородными товарами. Применение этого метода формально не

- 20. Методы определения таможенной стоимости 5. Сложение стоимости. Данный метод оценки таможенной стоимости ввозимого на территорию России

- 21. Декларирование таможенной стоимости С целью определения таможенной стоимости того или иного товара, ввозимого на территорию нашего

- 22. Корректировка таможенной стоимости Если таможенный орган или декларант решили, что заявленная в декларации таможенная стоимость ввозимого

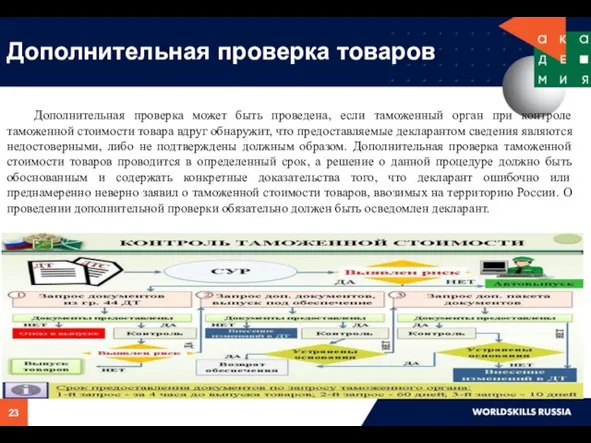

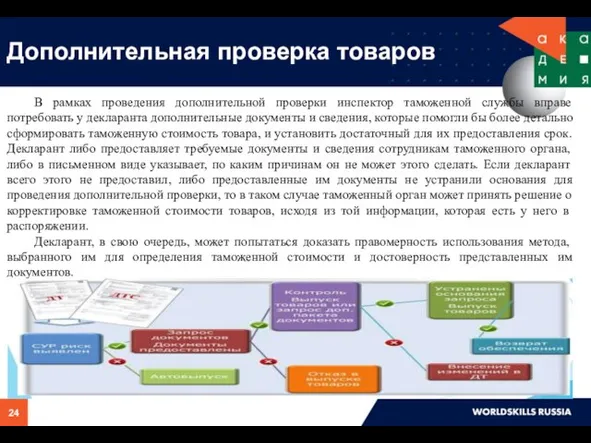

- 23. Дополнительная проверка товаров Дополнительная проверка может быть проведена, если таможенный орган при контроле таможенной стоимости товара

- 24. Дополнительная проверка товаров В рамках проведения дополнительной проверки инспектор таможенной службы вправе потребовать у декларанта дополнительные

- 25. МАСТЕР - КЛАСС https://nationalteam.worldskills.ru/skills/ekspedirovanie-gruzov/#video-3 ОБРАБОТКА ЗАПРОСА КЛИЕНТА И ПОДГОТОВКА КОММЕРЧЕСКОГО ПРЕДЛОЖЕНИЯ

- 27. Скачать презентацию

Слайд 2ИНКОТЕРМС

Инкотермс – это международные правила в виде словаря, которые обеспечивают однозначные толкования наиболее

ИНКОТЕРМС

Инкотермс – это международные правила в виде словаря, которые обеспечивают однозначные толкования наиболее

Слайд 3ОСНОВНЫЕ ПРИНЦИПЫ ИНКОТЕРМС

Основные принципы, заложенные в терминах Инкотермс, заключаются в следующем:

распределение транспортных

ОСНОВНЫЕ ПРИНЦИПЫ ИНКОТЕРМС

Основные принципы, заложенные в терминах Инкотермс, заключаются в следующем:

распределение транспортных

Слайд 4КЛЮЧЕВОЕ УСЛОВИЕ ПРИМЕНЕНИЯ ИНКОТЕРМС

Одно из ключевых условий применения Инкотермс: регулирование момента перехода

КЛЮЧЕВОЕ УСЛОВИЕ ПРИМЕНЕНИЯ ИНКОТЕРМС

Одно из ключевых условий применения Инкотермс: регулирование момента перехода

Слайд 5ПОНЯТИЯ, ИСПОЛЬЗУЕМЫЕ В ИНКОТЕРМС

«Грузоотправитель» – и человек, который передает товар для перевозки,

ПОНЯТИЯ, ИСПОЛЬЗУЕМЫЕ В ИНКОТЕРМС

«Грузоотправитель» – и человек, который передает товар для перевозки,

Слайд 6ПОНЯТИЯ, ИСПОЛЬЗУЕМЫЕ В ИНКОТЕРМС

«Порты», «Места», «Пункты» и «Помещения» – места, в

ПОНЯТИЯ, ИСПОЛЬЗУЕМЫЕ В ИНКОТЕРМС

«Порты», «Места», «Пункты» и «Помещения» – места, в

Слайд 7Области действия терминов Инкотермс

Классифицируются эти международные правила на 4 категории – E,

Области действия терминов Инкотермс

Классифицируются эти международные правила на 4 категории – E,

Слайд 8Группа E

Группа Е – отгрузка, переход обязательств осуществляется у места отправки.

Продавец обязан передать товары покупателю

Группа E

Группа Е – отгрузка, переход обязательств осуществляется у места отправки.

Продавец обязан передать товары покупателю

Слайд 9Группа F – основная перевозка не оплачена.

Переход обязательств происходит у терминалов отправления для основной

Группа F – основная перевозка не оплачена.

Переход обязательств происходит у терминалов отправления для основной

Слайд 10Группа C

Группа C — основная перевозка оплачена продавцом.

Переход обязательств осуществляется у терминалов прибытия для

Группа C

Группа C — основная перевозка оплачена продавцом.

Переход обязательств осуществляется у терминалов прибытия для

Слайд 11Группа C

CPT («фрахт и перевозка оплачены до…») – международный торговый термин, который применяется

Группа C

CPT («фрахт и перевозка оплачены до…») – международный торговый термин, который применяется

Слайд 12Группа D

Группа D - прибытие, переход обязательств у покупателя, полноценная доставка.

Продавец несёт все расходы

Группа D

Группа D - прибытие, переход обязательств у покупателя, полноценная доставка.

Продавец несёт все расходы

Слайд 13Группа D

При намерении сторон возложить на продавца выполнение таможенных формальностей для ввоза,

Группа D

При намерении сторон возложить на продавца выполнение таможенных формальностей для ввоза,

Слайд 14КОД ТН ВЭД

ТН ВЭД - аббревиатура, которая расшифровывается как «товарная номенклатура внешнеэкономической деятельности».

Товарная номенклатура внешнеэкономической деятельности –

КОД ТН ВЭД

ТН ВЭД - аббревиатура, которая расшифровывается как «товарная номенклатура внешнеэкономической деятельности».

Товарная номенклатура внешнеэкономической деятельности –

Слайд 15ТАМОЖЕННАЯ СТОИМОСТЬ

Таможенная стоимость ввозимого на территорию России товара представляет собой стоимость товара,

ТАМОЖЕННАЯ СТОИМОСТЬ

Таможенная стоимость ввозимого на территорию России товара представляет собой стоимость товара,

Слайд 16ТАМОЖЕННАЯ СТОИМОСТЬ: ПОНЯТИЯ И ХАРАКТЕРИСТИКИ

Таможенная стоимость товаров определяется либо непосредственно самим декларантом,

ТАМОЖЕННАЯ СТОИМОСТЬ: ПОНЯТИЯ И ХАРАКТЕРИСТИКИ

Таможенная стоимость товаров определяется либо непосредственно самим декларантом,

Слайд 17КАК РАССЧИТЫВАЕТСЯ ТАМОЖЕННАЯ СТОИМОСТЬ?

Таможенная стоимость товара в России определяется по принятым в

КАК РАССЧИТЫВАЕТСЯ ТАМОЖЕННАЯ СТОИМОСТЬ?

Таможенная стоимость товара в России определяется по принятым в

Слайд 18Методы определения таможенной стоимости

1. По стоимости сделки с ввозимыми товарами.

Этот метод является

Методы определения таможенной стоимости

1. По стоимости сделки с ввозимыми товарами.

Этот метод является

Слайд 19Методы определения таможенной стоимости

3. По стоимости сделки с однородными товарами.

Применение этого метода

Методы определения таможенной стоимости

3. По стоимости сделки с однородными товарами.

Применение этого метода

Слайд 20Методы определения таможенной стоимости

5. Сложение стоимости.

Данный метод оценки таможенной стоимости ввозимого на

Методы определения таможенной стоимости

5. Сложение стоимости.

Данный метод оценки таможенной стоимости ввозимого на

Слайд 21Декларирование таможенной стоимости

С целью определения таможенной стоимости того или иного товара, ввозимого

Декларирование таможенной стоимости

С целью определения таможенной стоимости того или иного товара, ввозимого

Слайд 22Корректировка таможенной стоимости

Если таможенный орган или декларант решили, что заявленная в декларации

Корректировка таможенной стоимости

Если таможенный орган или декларант решили, что заявленная в декларации

Слайд 23Дополнительная проверка товаров

Дополнительная проверка может быть проведена, если таможенный орган при контроле

Дополнительная проверка товаров

Дополнительная проверка может быть проведена, если таможенный орган при контроле

Слайд 24Дополнительная проверка товаров

В рамках проведения дополнительной проверки инспектор таможенной службы вправе потребовать

Дополнительная проверка товаров

В рамках проведения дополнительной проверки инспектор таможенной службы вправе потребовать

Слайд 25МАСТЕР - КЛАСС

https://nationalteam.worldskills.ru/skills/ekspedirovanie-gruzov/#video-3

ОБРАБОТКА ЗАПРОСА КЛИЕНТА И ПОДГОТОВКА КОММЕРЧЕСКОГО ПРЕДЛОЖЕНИЯ

МАСТЕР - КЛАСС

https://nationalteam.worldskills.ru/skills/ekspedirovanie-gruzov/#video-3

ОБРАБОТКА ЗАПРОСА КЛИЕНТА И ПОДГОТОВКА КОММЕРЧЕСКОГО ПРЕДЛОЖЕНИЯ

Игра с рисками

Игра с рисками Презентация на тему СЕВЕРНАЯ КОРЕЯ (КОРЕЙСКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА)

Презентация на тему СЕВЕРНАЯ КОРЕЯ (КОРЕЙСКАЯ НАРОДНО-ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА)  Механизмы памяти

Механизмы памяти moiseeva_prezentatsia_mchp

moiseeva_prezentatsia_mchp Чудеса природы

Чудеса природы Презентация на тему Награждения в годы Великой Отечественной войны

Презентация на тему Награждения в годы Великой Отечественной войны Презентация на тему Новый год

Презентация на тему Новый год ООО«ИНТЕРМАСС»

ООО«ИНТЕРМАСС» Эволюция человека

Эволюция человека 12 ДЕКАБРЯ

12 ДЕКАБРЯ Броски в прыжке. Борьба за отскок, добивание

Броски в прыжке. Борьба за отскок, добивание The rolling roll

The rolling roll Название доклада

Название доклада Кризис полупроводников

Кризис полупроводников Управление проектами под ключ (инфраструктурное строительство)

Управление проектами под ключ (инфраструктурное строительство) Актуальные правовые аспекты синдицированного кредитования

Актуальные правовые аспекты синдицированного кредитования Глава шестаяЗаконы денежного обращения

Глава шестаяЗаконы денежного обращения 大卫不可以

大卫不可以 Звягинцева ТИ_ВР_ПрезентацияВКР

Звягинцева ТИ_ВР_ПрезентацияВКР Депозит. Условия депозита

Депозит. Условия депозита Презентация по английскому Национальная библиотека Испании

Презентация по английскому Национальная библиотека Испании  УЧР вводная лекция

УЧР вводная лекция Прогерия

Прогерия Классическая 3-х этапная системная модель Г. Саймона принятия решений. Достоинства и недостатки. Тема 3

Классическая 3-х этапная системная модель Г. Саймона принятия решений. Достоинства и недостатки. Тема 3 Не бывает прав без обязанностей. Сказочная викторина

Не бывает прав без обязанностей. Сказочная викторина Презентация на тему Законы Ньютона Силы в природе Законы сокращения

Презентация на тему Законы Ньютона Силы в природе Законы сокращения  Применение мезенхимальных клеток костного мозга в травматологии и ортопедии

Применение мезенхимальных клеток костного мозга в травматологии и ортопедии Профессия – «Кассир»

Профессия – «Кассир»