- Тема доклада: «Обязательные виды страхования - драйвер роста или тупиковый путь развития?»

Содержание

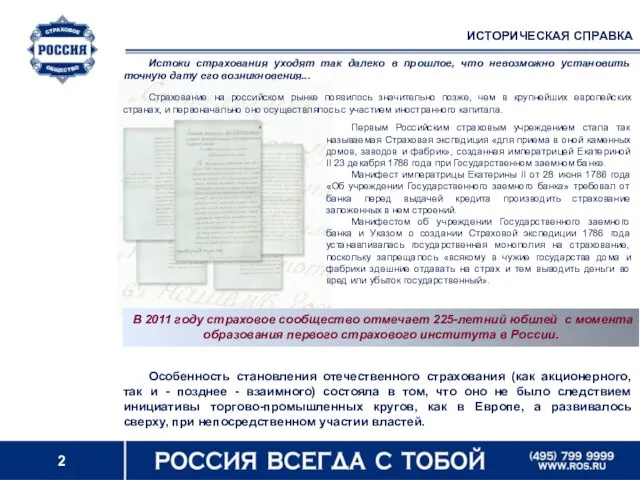

- 2. ИСТОРИЧЕСКАЯ СПРАВКА Истоки страхования уходят так далеко в прошлое, что невозможно установить точную дату его возникновения...

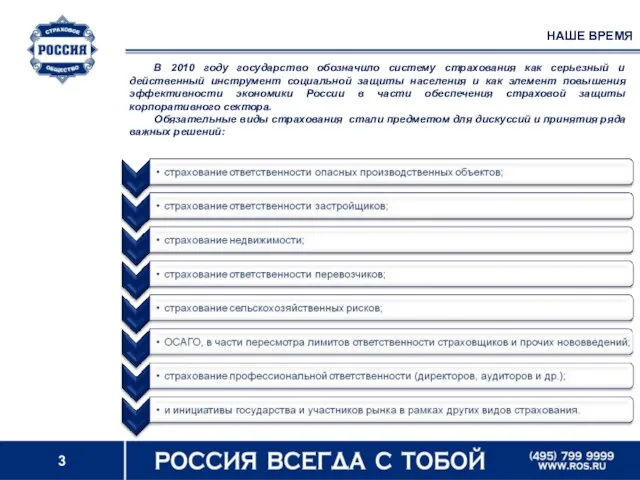

- 3. НАШЕ ВРЕМЯ В 2010 году государство обозначило систему страхования как серьезный и действенный инструмент социальной защиты

- 4. УГРОЗЫ И ВОЗМОЖНОСТИ ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ ВОЗМОЖНОСТИ УГРОЗЫ Защита имущественных интересов, жизни и здоровья. Новые рынки; Повышение

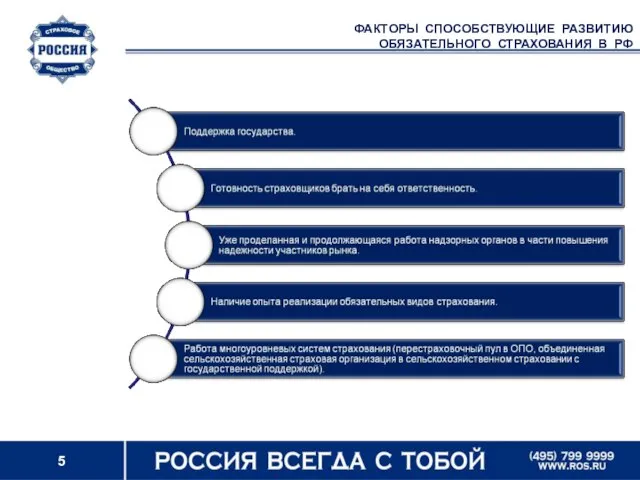

- 5. ФАКТОРЫ СПОСОБСТВУЮЩИЕ РАЗВИТИЮ ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯ В РФ

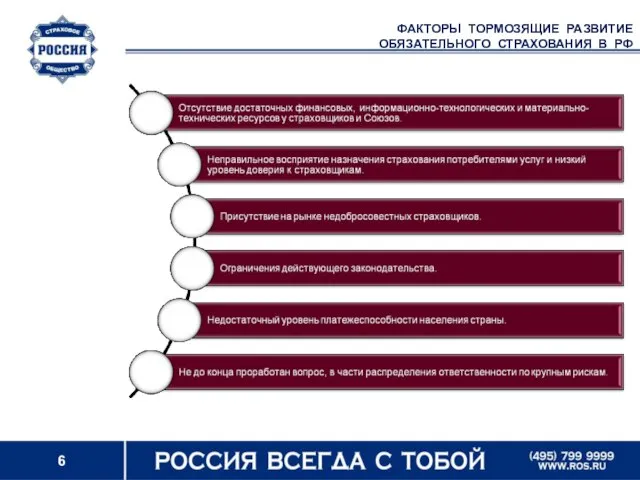

- 6. ФАКТОРЫ ТОРМОЗЯЩИЕ РАЗВИТИЕ ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯ В РФ

- 7. В Стратегии развития страхования в Российской Федерации на 2008 - 2012 годы, разработанной на основании утвержденной

- 8. Развитие новых обязательных видов страхования, если они действительно начнут грамотно работать, поможет не только в восстановлении

- 10. Скачать презентацию

Слайд 2ИСТОРИЧЕСКАЯ СПРАВКА

Истоки страхования уходят так далеко в прошлое, что невозможно установить точную

ИСТОРИЧЕСКАЯ СПРАВКА

Истоки страхования уходят так далеко в прошлое, что невозможно установить точную

Слайд 3НАШЕ ВРЕМЯ

В 2010 году государство обозначило систему страхования как серьезный и действенный

НАШЕ ВРЕМЯ

В 2010 году государство обозначило систему страхования как серьезный и действенный

Слайд 4УГРОЗЫ И ВОЗМОЖНОСТИ

ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ

ВОЗМОЖНОСТИ

УГРОЗЫ

Защита имущественных интересов, жизни и здоровья.

Новые рынки;

Повышение социальной роль

УГРОЗЫ И ВОЗМОЖНОСТИ

ОБЯЗАТЕЛЬНОЕ СТРАХОВАНИЕ

ВОЗМОЖНОСТИ

УГРОЗЫ

Защита имущественных интересов, жизни и здоровья.

Новые рынки;

Повышение социальной роль

Слайд 5ФАКТОРЫ СПОСОБСТВУЮЩИЕ РАЗВИТИЮ

ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯ В РФ

ФАКТОРЫ СПОСОБСТВУЮЩИЕ РАЗВИТИЮ

ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯ В РФ

Слайд 6ФАКТОРЫ ТОРМОЗЯЩИЕ РАЗВИТИЕ

ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯ В РФ

ФАКТОРЫ ТОРМОЗЯЩИЕ РАЗВИТИЕ

ОБЯЗАТЕЛЬНОГО СТРАХОВАНИЯ В РФ

Слайд 7В Стратегии развития страхования в Российской Федерации на 2008 - 2012 годы,

В Стратегии развития страхования в Российской Федерации на 2008 - 2012 годы,

Слайд 8Развитие новых обязательных видов страхования, если они действительно начнут грамотно работать, поможет

Развитие новых обязательных видов страхования, если они действительно начнут грамотно работать, поможет

Линейная перспектива. Лекция 10 - 11

Линейная перспектива. Лекция 10 - 11 НАШ 5 «Б»

НАШ 5 «Б» Тренажеры по русскому языку

Тренажеры по русскому языку Рисунки. Иштуганова Альбина. 12 лет

Рисунки. Иштуганова Альбина. 12 лет Употребление частиц в речи

Употребление частиц в речи Кафедра Антикризисного управления

Кафедра Антикризисного управления Пример построения системы управления машиностроительным производством

Пример построения системы управления машиностроительным производством Физическая культура – здоровые дети

Физическая культура – здоровые дети Землетресение

Землетресение Auguste Renoir

Auguste Renoir Город и его опасности. Интенсивное движение городского транспорта

Город и его опасности. Интенсивное движение городского транспорта Приемная кампания в 1 класс в 2021 году

Приемная кампания в 1 класс в 2021 году Организация и оплата труда

Организация и оплата труда Школа юного журналиста

Школа юного журналиста СТРУКТУРА АТМОСФЕРЫ СОЛНЦА НА ГРАНИЦАХ КОРОНАЛЬНЫХ ДЫР

СТРУКТУРА АТМОСФЕРЫ СОЛНЦА НА ГРАНИЦАХ КОРОНАЛЬНЫХ ДЫР Презентация на тему КОНТРОЛЬ-АППЛИКАЦИЯ ПО РАССКАЗУ И.С.ТУРГЕНЕВА «МУМУ»

Презентация на тему КОНТРОЛЬ-АППЛИКАЦИЯ ПО РАССКАЗУ И.С.ТУРГЕНЕВА «МУМУ» Современные стандарты бухгалтерского учета в страховании

Современные стандарты бухгалтерского учета в страховании Оценка и отбор перспективных идей нового товара, разработка концепции нового товара

Оценка и отбор перспективных идей нового товара, разработка концепции нового товара Начнём давайте изготовление аксессуаров с бус и браслетов

Начнём давайте изготовление аксессуаров с бус и браслетов Інтеграційні процеси в Південній Азии

Інтеграційні процеси в Південній Азии Урок, посвящённый 300-летию со дня рождения М.В.Ломоносова

Урок, посвящённый 300-летию со дня рождения М.В.Ломоносова Операции с грузами по прибытию на станцию назначения

Операции с грузами по прибытию на станцию назначения Презентация на тему Проверяемые согласные в корне слова

Презентация на тему Проверяемые согласные в корне слова Свободный коммутируемый доступ к сайтамwww.openwww.ru

Свободный коммутируемый доступ к сайтамwww.openwww.ru Презентация на тему Уссурийский заповедник

Презентация на тему Уссурийский заповедник  Российский университет дружбы народовАграрный факультетПодготовка кадров в системе проведения экспертизы в агростраховании (

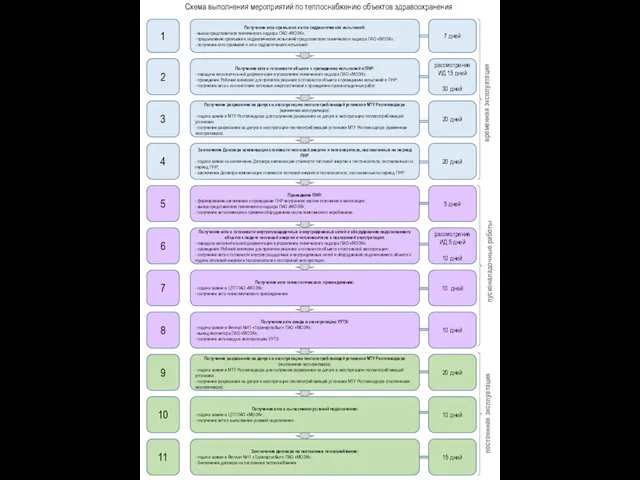

Российский университет дружбы народовАграрный факультетПодготовка кадров в системе проведения экспертизы в агростраховании ( Схема выполнения мероприятий по теплоснабжению объектов здравоохранения

Схема выполнения мероприятий по теплоснабжению объектов здравоохранения Фотоальбом. Дом №3

Фотоальбом. Дом №3