- Теория финансового портфеля

Содержание

- 2. История теории финансового портфеля Начало современной теории финансового портфеля было заложено в статье Гарри Марковица «Выбор

- 3. Основные количественные характеристики отдельной рисковой ценной бумаги При формировании оптимального портфеля ценных бумаг необходимы рыночные данные

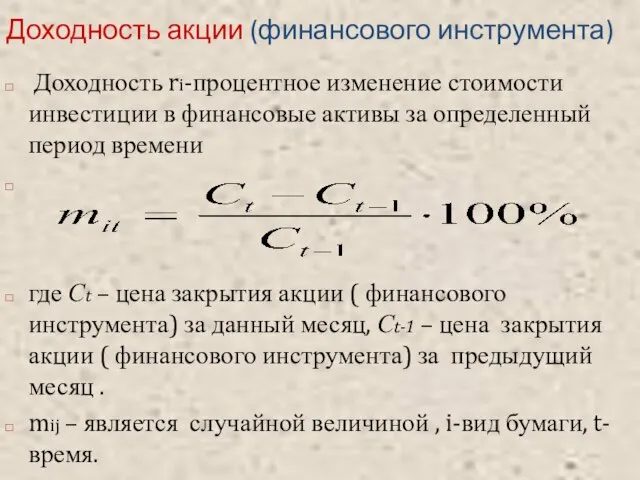

- 4. Доходность акции (финансового инструмента) Доходность ri-процентное изменение стоимости инвестиции в финансовые активы за определенный период времени

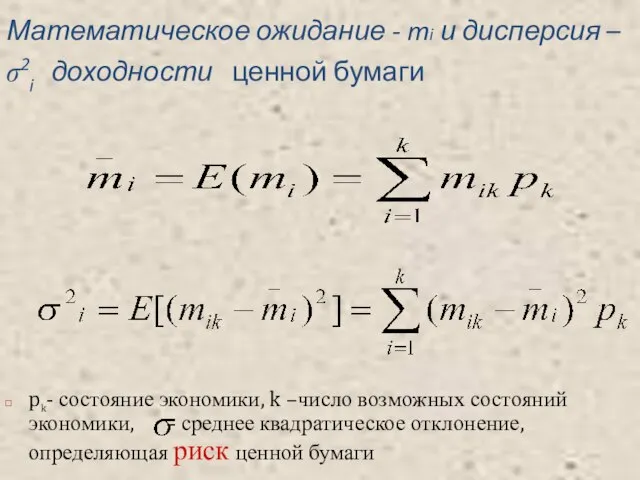

- 5. Математическое ожидание - mi и дисперсия – σ2i доходности ценной бумаги pk- состояние экономики, k –число

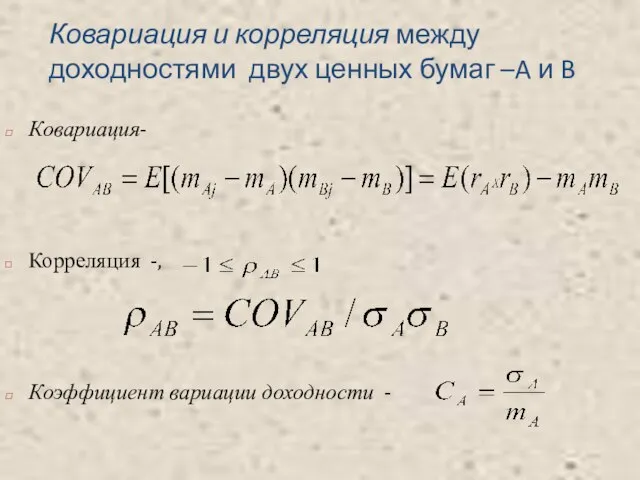

- 6. Ковариация и корреляция между доходностями двух ценных бумаг –A и B Ковариация- Корреляция -, Коэффициент вариации

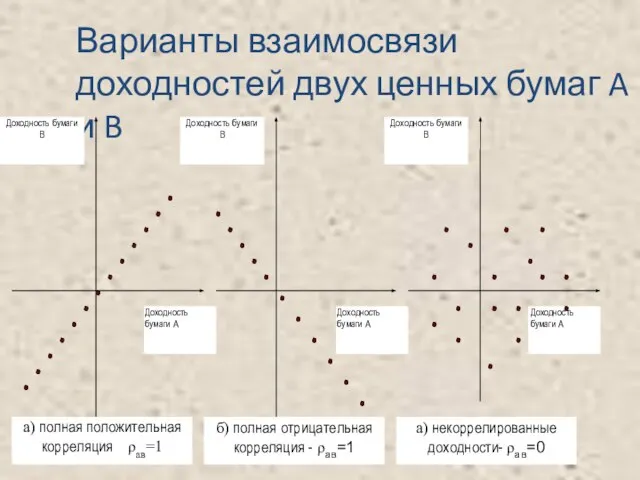

- 7. Варианты взаимосвязи доходностей двух ценных бумаг A и B

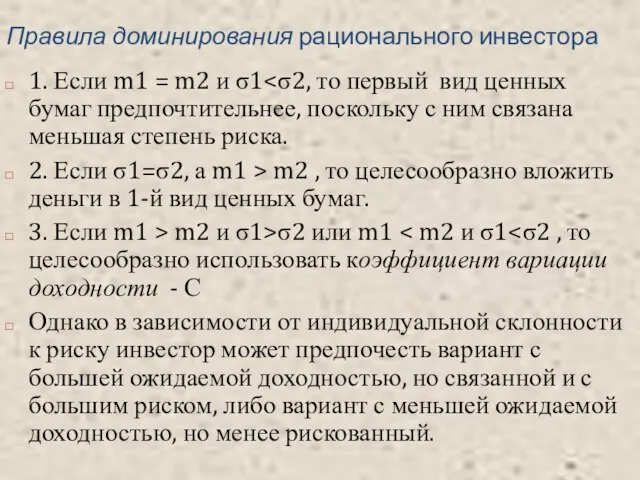

- 8. Правила доминирования рационального инвестора 1. Если m1 = m2 и σ1 2. Если σ1=σ2, а m1

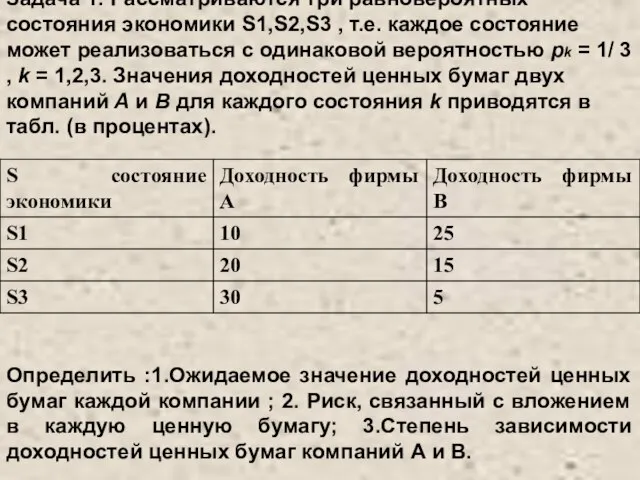

- 9. Задача 1. Рассматриваются три равновероятных состояния экономики S1,S2,S3 , т.е. каждое состояние может реализоваться с одинаковой

- 10. Решение 2. Дисперсии доходностей ЦБ 1.Ожидаемые доходности

- 11. Задачи формирования портфелей ценных бумаг Портфель – это совокупность различных инвестиционных инструментов, которые собраны воедино для

- 12. Задачи формирования портфелей ценных бумаг Портфель (инвестиционный портфель) - совокупность инвестиционных инструментов. Портфельный менеджмент – формирование

- 13. Основные характеристики портфеля ЦБ mp- доходность портфеля ценных бумаг. Данный параметр рассчитывается как взвешенная средняя из

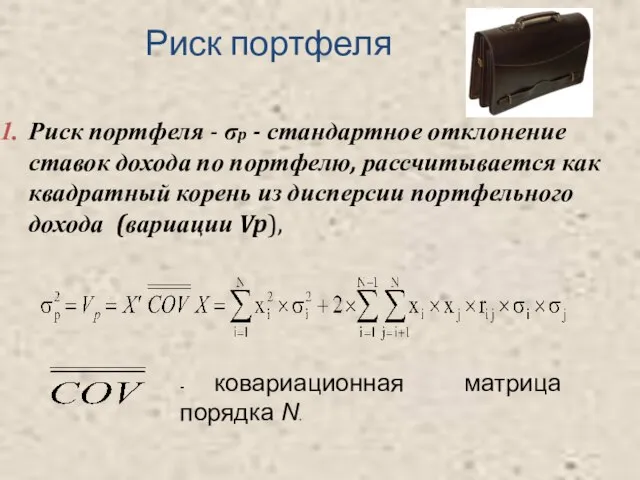

- 14. Риск портфеля Риск портфеля - σp - стандартное отклонение ставок дохода по портфелю, рассчитывается как квадратный

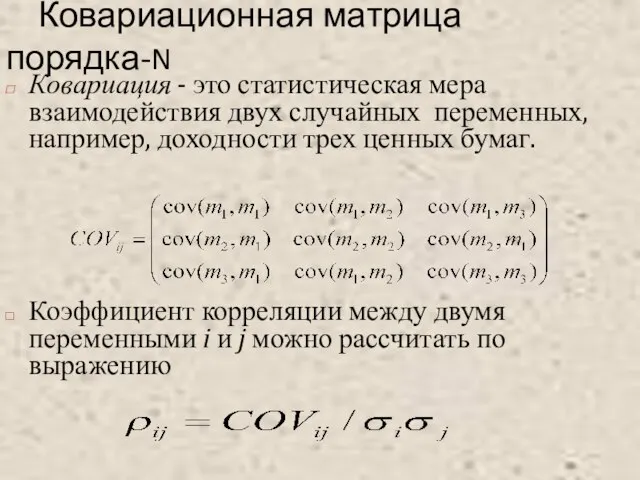

- 15. Ковариационная матрица порядка-N Ковариация - это статистическая мера взаимодействия двух случайных переменных, например, доходности трех ценных

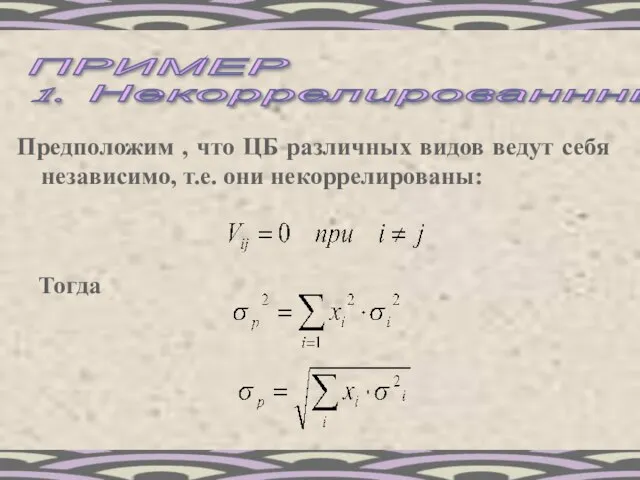

- 16. ПРИМЕР 1. Некоррелированнные ЦБ Предположим , что ЦБ различных видов ведут себя независимо, т.е. они некоррелированы:

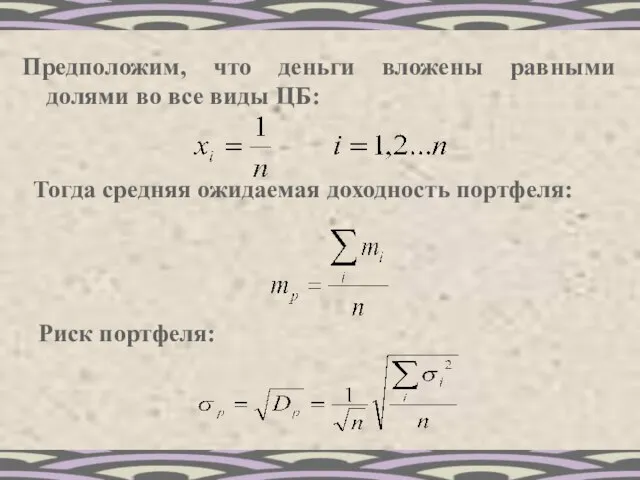

- 17. Предположим, что деньги вложены равными долями во все виды ЦБ: Тогда средняя ожидаемая доходность портфеля: Риск

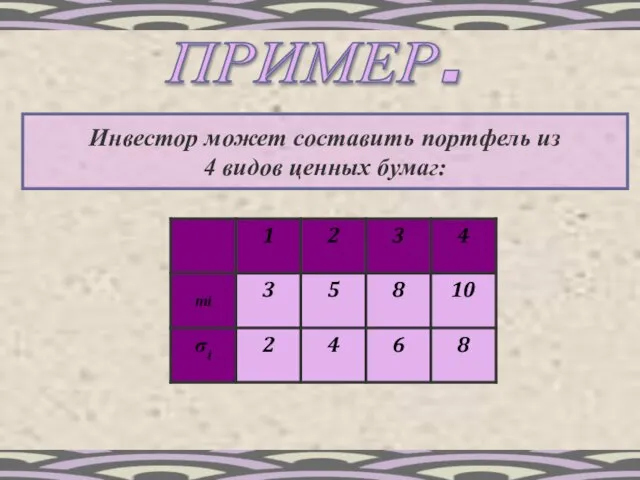

- 18. ПРИМЕР. Инвестор может составить портфель из 4 видов ценных бумаг:

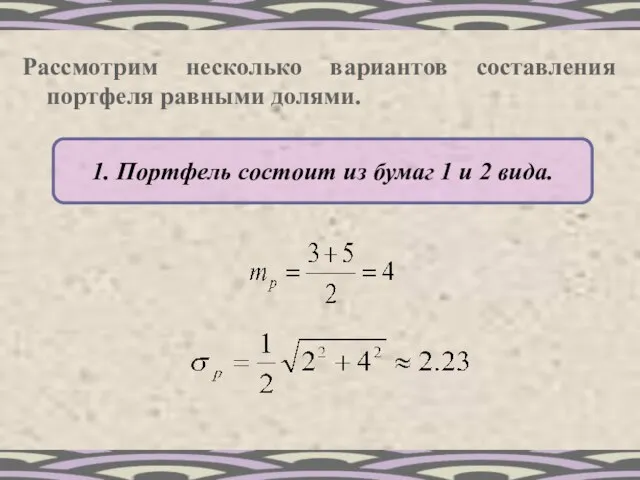

- 19. Рассмотрим несколько вариантов составления портфеля равными долями. 1. Портфель состоит из бумаг 1 и 2 вида.

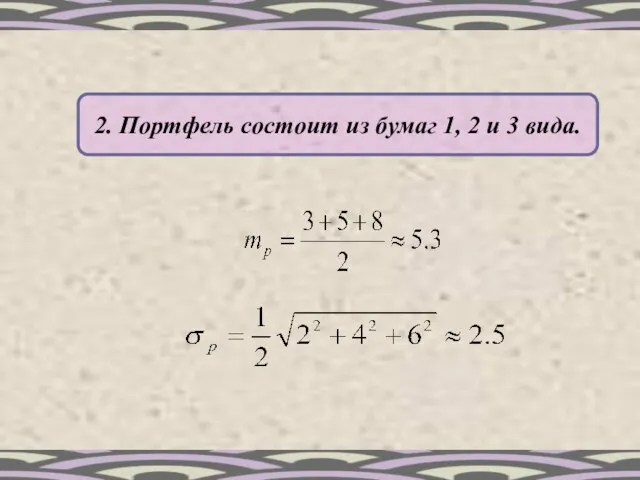

- 20. 2. Портфель состоит из бумаг 1, 2 и 3 вида.

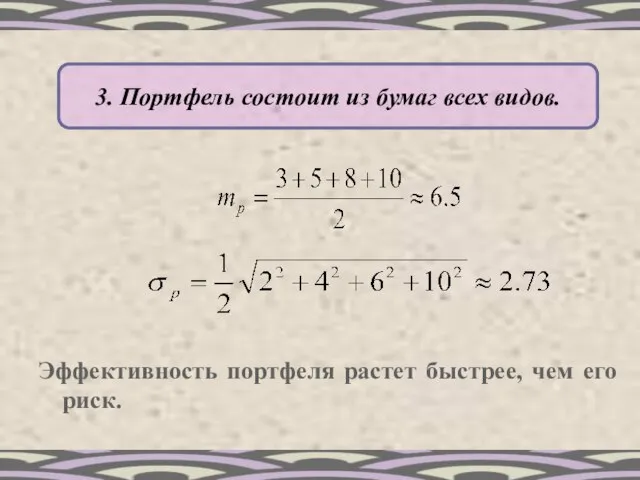

- 21. 3. Портфель состоит из бумаг всех видов. Эффективность портфеля растет быстрее, чем его риск.

- 22. При некоррелированных ЦБ, если их число n в портфеле растет, то риск будет ограничен и он

- 24. Диверсификация Диверсификация (разнообразие ценных бумаг в портфеле) приводит к снижению общего риска портфеля. Это происходит вследствие

- 25. 2. Влияние корреляции ЦБ разного вида Оценим влияние корреляции ЦБ. Корреляция не влияет на эффективность портфеля,

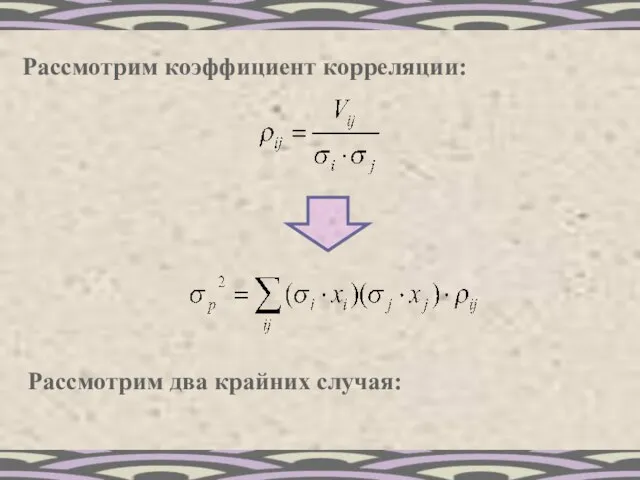

- 26. Рассмотрим коэффициент корреляции: Рассмотрим два крайних случая:

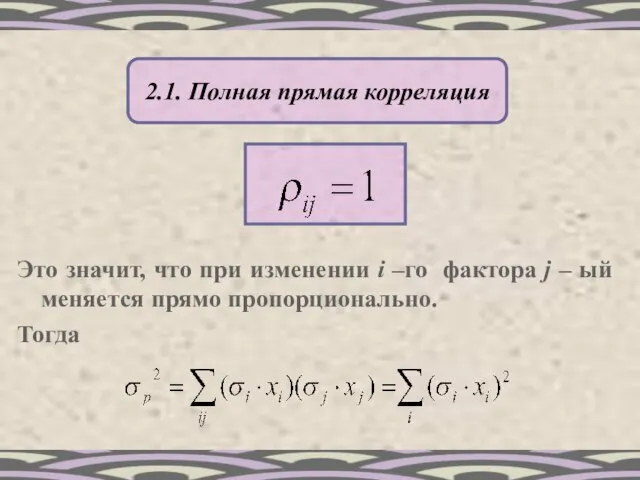

- 27. 2.1. Полная прямая корреляция Это значит, что при изменении i –го фактора j – ый меняется

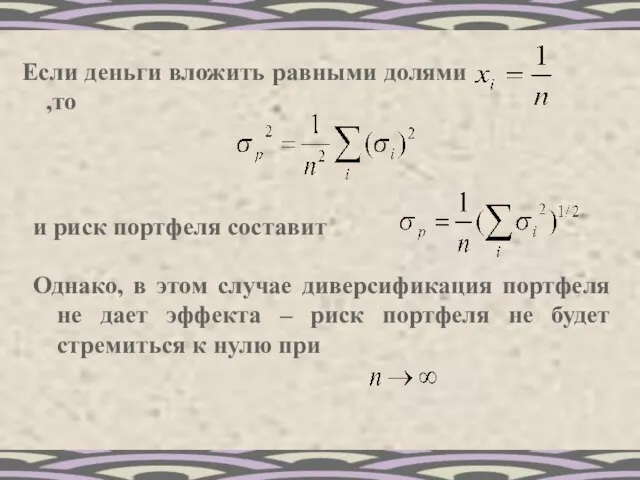

- 28. Если деньги вложить равными долями ,то и риск портфеля составит Однако, в этом случае диверсификация портфеля

- 29. Заметим, что положительная корреляция между эффективностями ЦБ имеет место, когда их курс определяется одним фактором. Например,

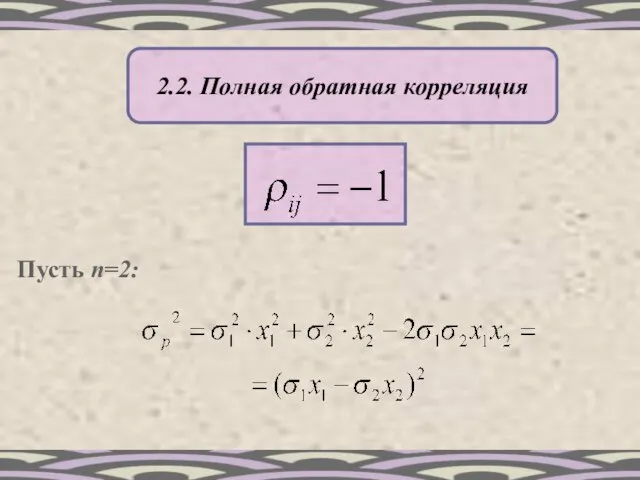

- 30. 2.2. Полная обратная корреляция Пусть n=2:

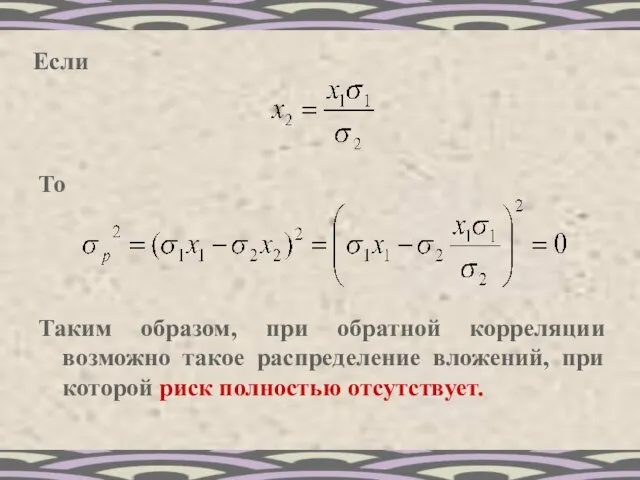

- 31. Если То Таким образом, при обратной корреляции возможно такое распределение вложений, при которой риск полностью отсутствует.

- 32. Эффективный инвестиционный портфель Эффективный портфель – это портфель подверженных риску ценных бумаг (активов), дающий максимальный средний

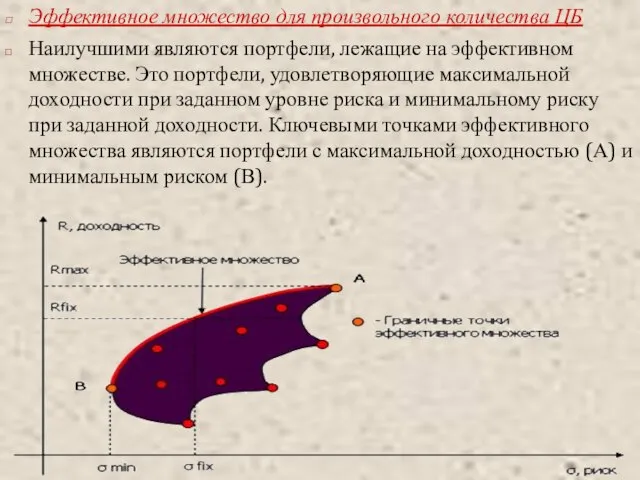

- 33. Эффективное множество для произвольного количества ЦБ Наилучшими являются портфели, лежащие на эффективном множестве. Это портфели, удовлетворяющие

- 34. Модели оптимального портфеля Задача оптимизации сводится к определению такой структуры состава портфеля(т.е. x1,x2,… инвестиций, чтобы величина

- 35. Модель Блэка В модели Блэка допустимыми являются любые портфели, т.е. вектор Х удовлетворяет лишь основному ограничению:

- 36. 2. Модель Марковица Модель Марковица рассматривает в качестве допустимых только стандартные портфели (без коротких позиций). Это

- 37. Модели портфеля ценных бумаг Портфель называют стандартным, если инвестор по каждому активу находится в длинной (long)

- 38. Модели портфеля ценных бумаг Оптимальное решение этой задачи обозначим значком *. Если , то это означает

- 39. Операция «short sale» Инвестор, формирующий портфель, обязуется через какое-то время поставить ценные бумаги i-го вида (вместе

- 40. В модели Марковица обычно рассматриваются два типа задач оптимизации портфелей: 1.Минимального риска при заданном уровне доходности;

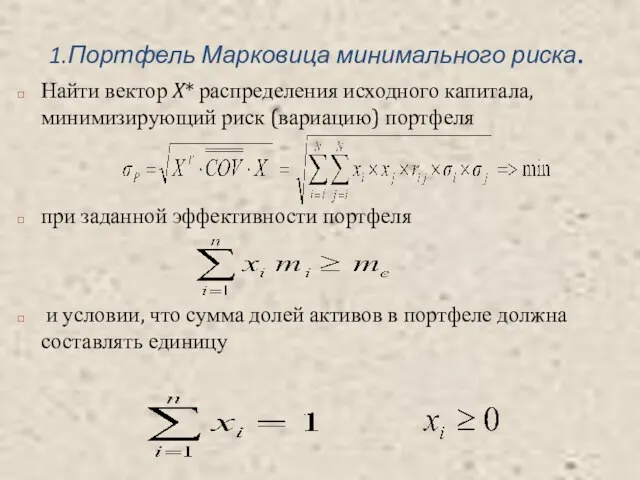

- 41. 1.Портфель Марковица минимального риска. Найти вектор X* распределения исходного капитала, минимизирующий риск (вариацию) портфеля при заданной

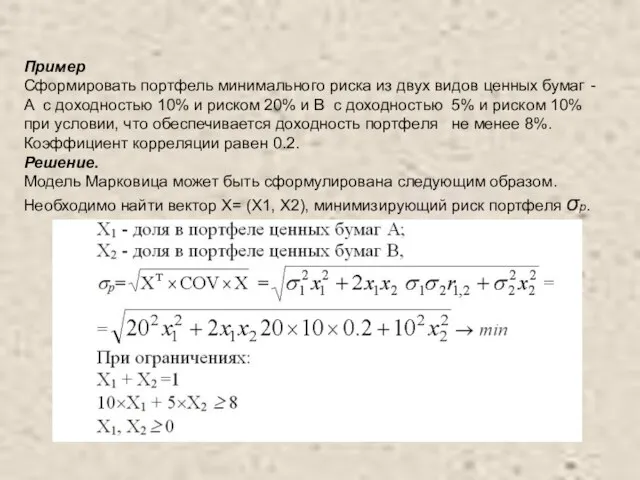

- 42. Пример Сформировать портфель минимального риска из двух видов ценных бумаг - А с доходностью 10% и

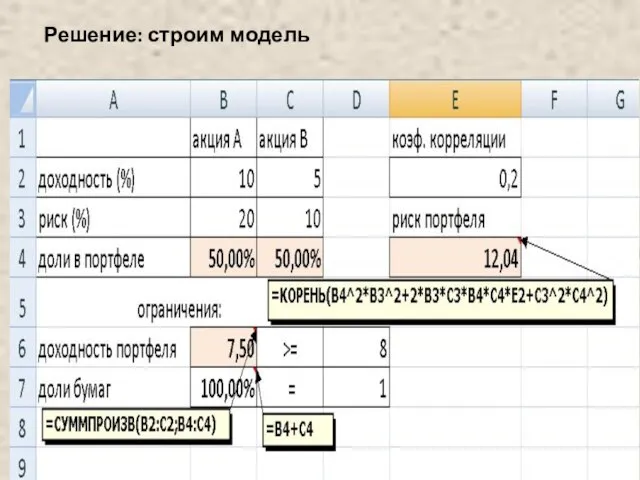

- 43. Решение: строим модель

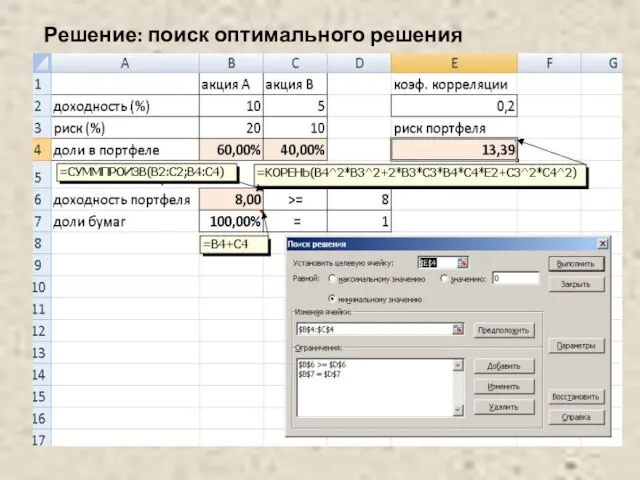

- 44. Решение: поиск оптимального решения

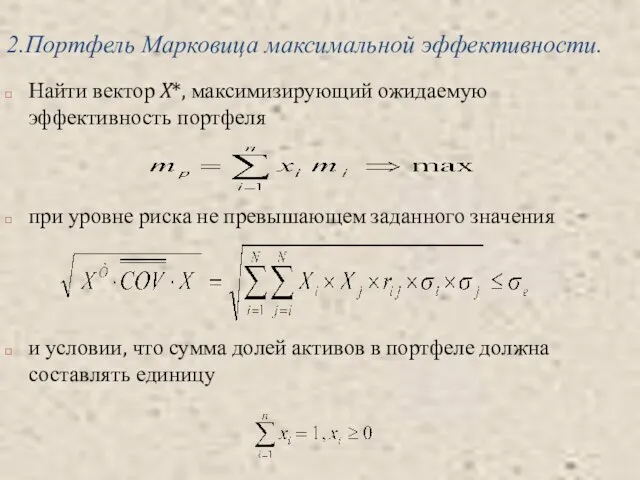

- 45. 2.Портфель Марковица максимальной эффективности. Найти вектор X*, максимизирующий ожидаемую эффективность портфеля при уровне риска не превышающем

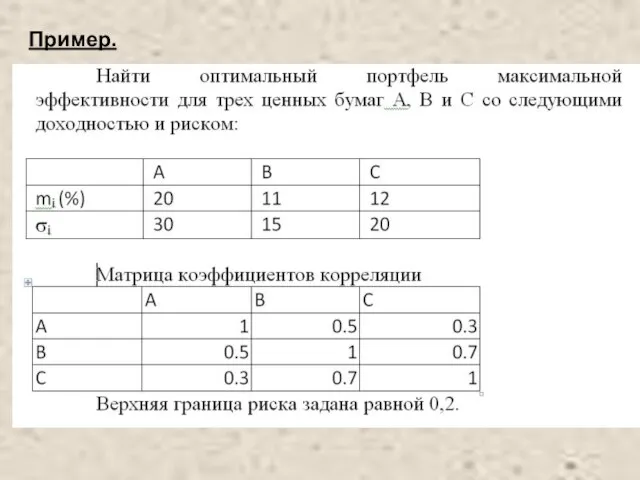

- 46. Пример.

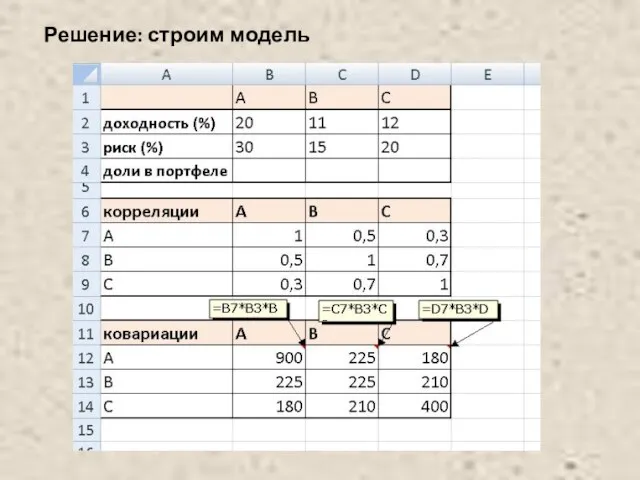

- 48. Решение: строим модель

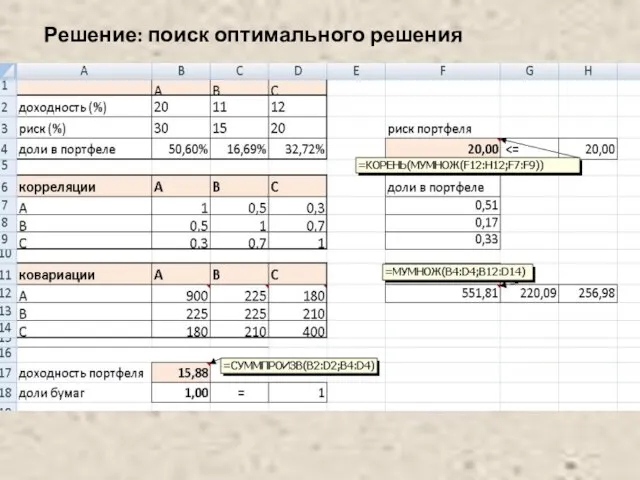

- 49. Решение: поиск оптимального решения

- 50. Модель Тобина-Шарпа-Литнера (D. Tobin – также впоследствии лауреат Нобелевской премии) В этой модели предполагается наличие так

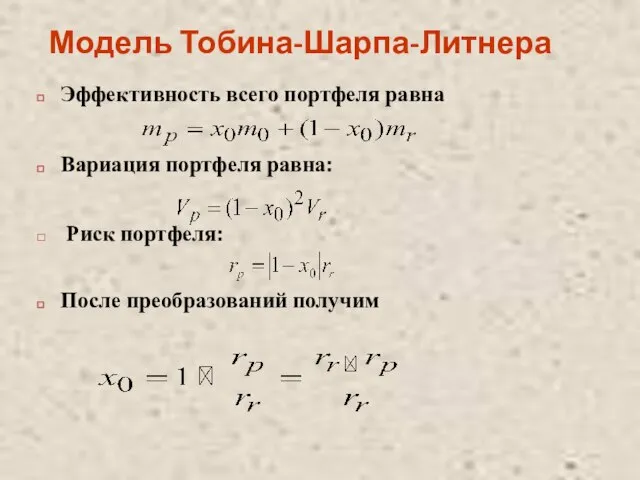

- 51. Модель Тобина-Шарпа-Литнера Эффективность всего портфеля равна Вариация портфеля равна: Риск портфеля: После преобразований получим

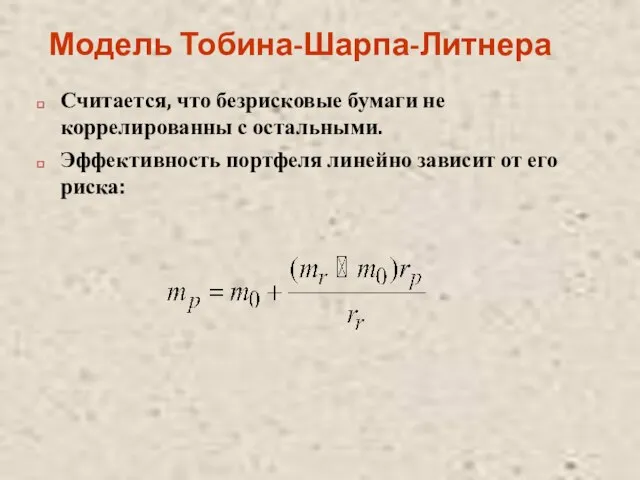

- 52. Модель Тобина-Шарпа-Литнера Считается, что безрисковые бумаги не коррелированны с остальными. Эффективность портфеля линейно зависит от его

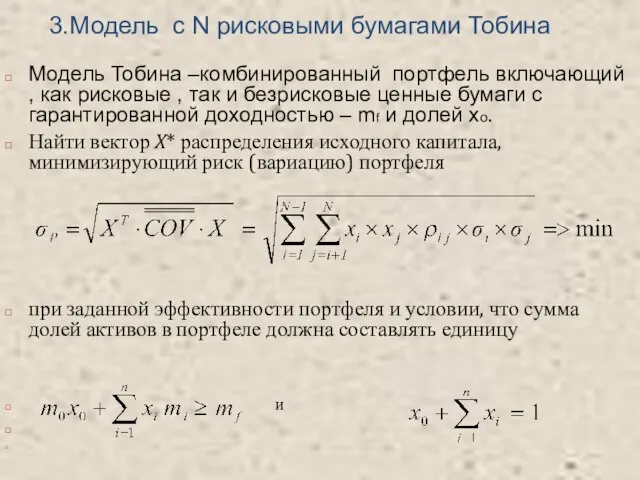

- 53. 3.Модель c N рисковыми бумагами Тобина Модель Тобина –комбинированный портфель включающий , как рисковые , так

- 54. Выводы Современная портфельная теория основывается на допущении, что инвесторы имеют возможность распределять богатство среди множества доступных

- 56. Скачать презентацию

Слайд 2История теории финансового портфеля

Начало современной теории финансового портфеля было заложено в

История теории финансового портфеля

Начало современной теории финансового портфеля было заложено в

Слайд 3Основные количественные характеристики отдельной рисковой ценной бумаги

При формировании оптимального портфеля ценных

Основные количественные характеристики отдельной рисковой ценной бумаги

При формировании оптимального портфеля ценных

Слайд 4Доходность акции (финансового инструмента)

Доходность ri-процентное изменение стоимости инвестиции в финансовые активы

Доходность акции (финансового инструмента)

Доходность ri-процентное изменение стоимости инвестиции в финансовые активы

Слайд 5Математическое ожидание - mi и дисперсия – σ2i доходности ценной бумаги

pk-

Математическое ожидание - mi и дисперсия – σ2i доходности ценной бумаги

pk-

Слайд 6Ковариация и корреляция между доходностями двух ценных бумаг –A и B

Ковариация-

Корреляция -,

Ковариация и корреляция между доходностями двух ценных бумаг –A и B

Ковариация-

Корреляция -,

Слайд 7Варианты взаимосвязи доходностей двух ценных бумаг A и B

Варианты взаимосвязи доходностей двух ценных бумаг A и B

Слайд 8Правила доминирования рационального инвестора

1. Если m1 = m2 и σ1<σ2, то

Правила доминирования рационального инвестора

1. Если m1 = m2 и σ1<σ2, то

Слайд 9Задача 1. Рассматриваются три равновероятных состояния экономики S1,S2,S3 , т.е. каждое состояние

Задача 1. Рассматриваются три равновероятных состояния экономики S1,S2,S3 , т.е. каждое состояние

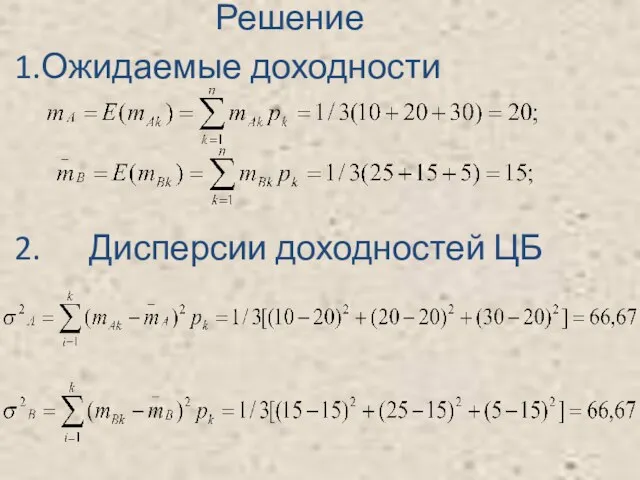

Слайд 10 Решение

2. Дисперсии доходностей ЦБ

1.Ожидаемые доходности

Решение

2. Дисперсии доходностей ЦБ

1.Ожидаемые доходности

Слайд 11Задачи формирования портфелей ценных бумаг

Портфель – это совокупность различных инвестиционных инструментов, которые

Задачи формирования портфелей ценных бумаг

Портфель – это совокупность различных инвестиционных инструментов, которые

Слайд 12Задачи формирования портфелей ценных бумаг

Портфель (инвестиционный портфель) - совокупность инвестиционных инструментов.

Портфельный

Задачи формирования портфелей ценных бумаг

Портфель (инвестиционный портфель) - совокупность инвестиционных инструментов.

Портфельный

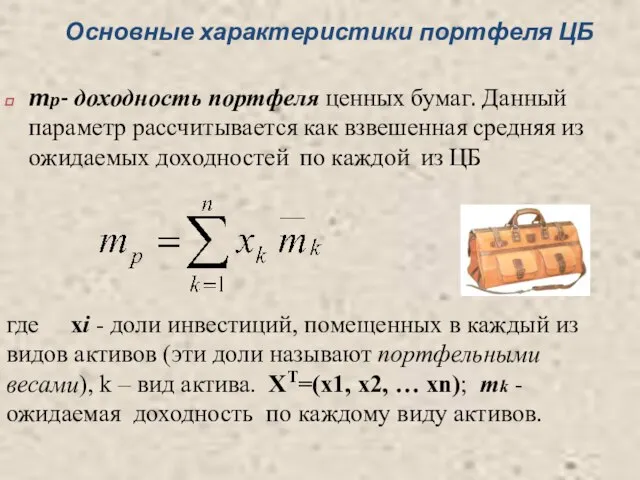

Слайд 13 Основные характеристики портфеля ЦБ

mp- доходность портфеля ценных бумаг. Данный параметр рассчитывается

Основные характеристики портфеля ЦБ

mp- доходность портфеля ценных бумаг. Данный параметр рассчитывается

Слайд 14 Риск портфеля

Риск портфеля - σp - стандартное отклонение ставок дохода

Риск портфеля

Риск портфеля - σp - стандартное отклонение ставок дохода

Слайд 15 Ковариационная матрица порядка-N

Ковариация - это статистическая мера взаимодействия двух случайных переменных,

Ковариационная матрица порядка-N

Ковариация - это статистическая мера взаимодействия двух случайных переменных,

Слайд 16ПРИМЕР

1. Некоррелированнные ЦБ

Предположим , что ЦБ различных видов ведут себя независимо,

ПРИМЕР

1. Некоррелированнные ЦБ

Предположим , что ЦБ различных видов ведут себя независимо,

Слайд 17Предположим, что деньги вложены равными долями во все виды ЦБ:

Тогда средняя ожидаемая

Предположим, что деньги вложены равными долями во все виды ЦБ:

Тогда средняя ожидаемая

Слайд 18ПРИМЕР.

Инвестор может составить портфель из

4 видов ценных бумаг:

ПРИМЕР.

Инвестор может составить портфель из

4 видов ценных бумаг:

Слайд 19Рассмотрим несколько вариантов составления портфеля равными долями.

1. Портфель состоит из бумаг 1

Рассмотрим несколько вариантов составления портфеля равными долями.

1. Портфель состоит из бумаг 1

Слайд 202. Портфель состоит из бумаг 1, 2 и 3 вида.

2. Портфель состоит из бумаг 1, 2 и 3 вида.

Слайд 213. Портфель состоит из бумаг всех видов.

Эффективность портфеля растет быстрее, чем его

3. Портфель состоит из бумаг всех видов.

Эффективность портфеля растет быстрее, чем его

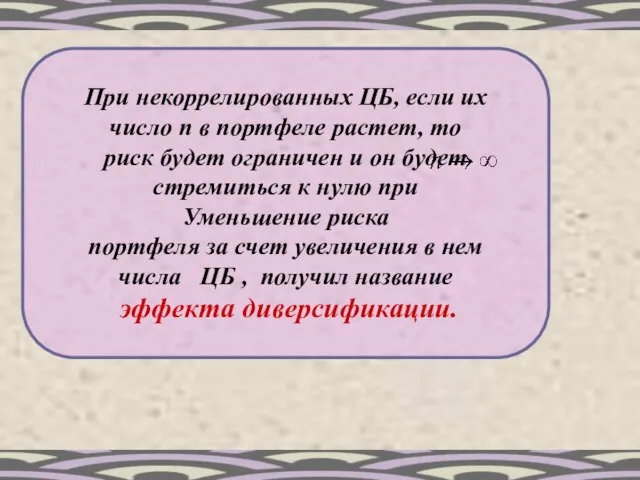

Слайд 22При некоррелированных ЦБ, если их

число n в портфеле растет, то

риск будет ограничен

При некоррелированных ЦБ, если их

число n в портфеле растет, то

риск будет ограничен

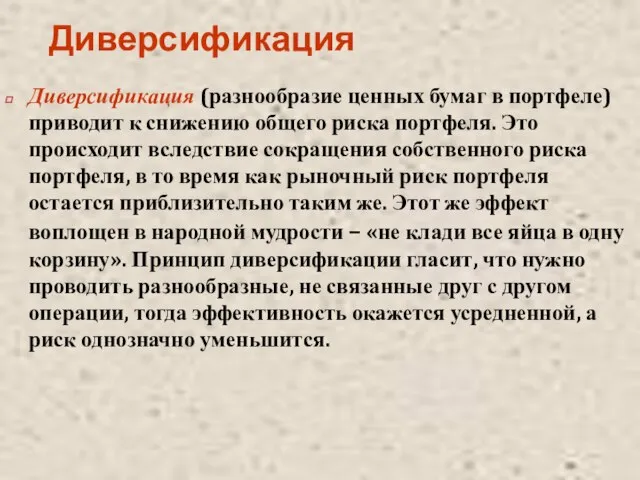

Слайд 24Диверсификация

Диверсификация (разнообразие ценных бумаг в портфеле) приводит к снижению общего риска

Диверсификация

Диверсификация (разнообразие ценных бумаг в портфеле) приводит к снижению общего риска

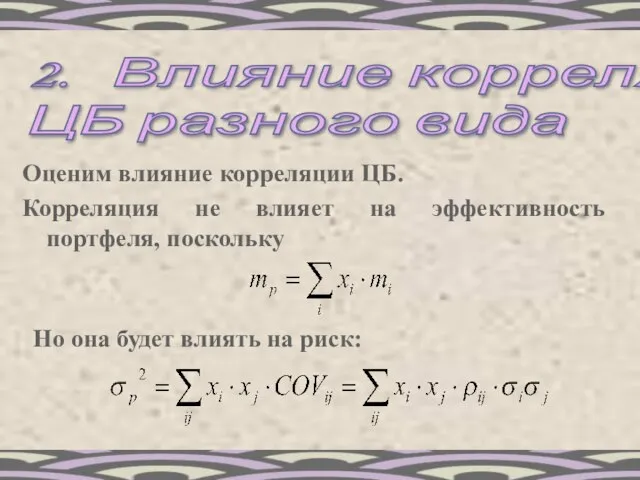

Слайд 252. Влияние корреляции

ЦБ разного вида

Оценим влияние корреляции ЦБ.

Корреляция не влияет

2. Влияние корреляции

ЦБ разного вида

Оценим влияние корреляции ЦБ.

Корреляция не влияет

Слайд 26Рассмотрим коэффициент корреляции:

Рассмотрим два крайних случая:

Рассмотрим коэффициент корреляции:

Рассмотрим два крайних случая:

Слайд 272.1. Полная прямая корреляция

Это значит, что при изменении i –го фактора j

2.1. Полная прямая корреляция

Это значит, что при изменении i –го фактора j

Слайд 28Если деньги вложить равными долями ,то

и риск портфеля составит

Однако, в этом

Если деньги вложить равными долями ,то

и риск портфеля составит

Однако, в этом

Слайд 29Заметим, что положительная корреляция между эффективностями ЦБ имеет место, когда их курс

Заметим, что положительная корреляция между эффективностями ЦБ имеет место, когда их курс

Слайд 302.2. Полная обратная корреляция

Пусть n=2:

2.2. Полная обратная корреляция

Пусть n=2:

Слайд 31Если

То

Таким образом, при обратной корреляции возможно такое распределение вложений, при

Если

То

Таким образом, при обратной корреляции возможно такое распределение вложений, при

Слайд 32Эффективный инвестиционный портфель

Эффективный портфель – это портфель подверженных риску ценных бумаг (активов),

Эффективный инвестиционный портфель

Эффективный портфель – это портфель подверженных риску ценных бумаг (активов),

Слайд 33Эффективное множество для произвольного количества ЦБ

Наилучшими являются портфели, лежащие на эффективном множестве.

Эффективное множество для произвольного количества ЦБ

Наилучшими являются портфели, лежащие на эффективном множестве.

Слайд 34Модели оптимального портфеля

Задача оптимизации сводится к определению такой структуры состава портфеля(т.е. x1,x2,…

Модели оптимального портфеля

Задача оптимизации сводится к определению такой структуры состава портфеля(т.е. x1,x2,…

Слайд 35 Модель Блэка

В модели Блэка допустимыми являются любые портфели, т.е. вектор Х

Модель Блэка

В модели Блэка допустимыми являются любые портфели, т.е. вектор Х

Слайд 362. Модель Марковица

Модель Марковица рассматривает в качестве допустимых только стандартные портфели (без

2. Модель Марковица

Модель Марковица рассматривает в качестве допустимых только стандартные портфели (без

Слайд 37Модели портфеля ценных бумаг

Портфель называют стандартным, если инвестор по каждому активу находится

Модели портфеля ценных бумаг

Портфель называют стандартным, если инвестор по каждому активу находится

Слайд 38Модели портфеля ценных бумаг

Оптимальное решение этой задачи обозначим значком *. Если

Модели портфеля ценных бумаг

Оптимальное решение этой задачи обозначим значком *. Если

Слайд 39Операция «short sale»

Инвестор, формирующий портфель, обязуется через какое-то время поставить ценные бумаги

Операция «short sale»

Инвестор, формирующий портфель, обязуется через какое-то время поставить ценные бумаги

Слайд 40В модели Марковица обычно рассматриваются два типа задач оптимизации портфелей: 1.Минимального риска

В модели Марковица обычно рассматриваются два типа задач оптимизации портфелей: 1.Минимального риска

Слайд 411.Портфель Марковица минимального риска.

Найти вектор X* распределения исходного капитала, минимизирующий риск

1.Портфель Марковица минимального риска.

Найти вектор X* распределения исходного капитала, минимизирующий риск

Слайд 42Пример

Сформировать портфель минимального риска из двух видов ценных бумаг - А

Пример

Сформировать портфель минимального риска из двух видов ценных бумаг - А

Слайд 43Решение: строим модель

Решение: строим модель

Слайд 44Решение: поиск оптимального решения

Решение: поиск оптимального решения

Слайд 452.Портфель Марковица максимальной эффективности.

Найти вектор X*, максимизирующий ожидаемую эффективность портфеля

при

2.Портфель Марковица максимальной эффективности.

Найти вектор X*, максимизирующий ожидаемую эффективность портфеля

при

Слайд 46Пример.

Пример.

Слайд 48Решение: строим модель

Решение: строим модель

Слайд 49Решение: поиск оптимального решения

Решение: поиск оптимального решения

Слайд 50Модель Тобина-Шарпа-Литнера

(D. Tobin – также впоследствии лауреат Нобелевской премии)

В

Модель Тобина-Шарпа-Литнера

(D. Tobin – также впоследствии лауреат Нобелевской премии)

В

Слайд 51Модель Тобина-Шарпа-Литнера

Эффективность всего портфеля равна

Вариация портфеля равна:

Риск портфеля:

После преобразований получим

Модель Тобина-Шарпа-Литнера

Эффективность всего портфеля равна

Вариация портфеля равна:

Риск портфеля:

После преобразований получим

Слайд 52Модель Тобина-Шарпа-Литнера

Считается, что безрисковые бумаги не коррелированны с остальными.

Эффективность портфеля линейно зависит

Модель Тобина-Шарпа-Литнера

Считается, что безрисковые бумаги не коррелированны с остальными.

Эффективность портфеля линейно зависит

Слайд 533.Модель c N рисковыми бумагами Тобина

Модель Тобина –комбинированный портфель включающий , как

3.Модель c N рисковыми бумагами Тобина

Модель Тобина –комбинированный портфель включающий , как

Слайд 54 Выводы

Современная портфельная теория основывается на допущении, что инвесторы имеют возможность распределять

Выводы

Современная портфельная теория основывается на допущении, что инвесторы имеют возможность распределять

Рынок ценных бумаг

Рынок ценных бумаг (Е.П. Иванова) Человеческий фактор в информационной безопасности

(Е.П. Иванова) Человеческий фактор в информационной безопасности финансы

финансы Промышленный скетчинг

Промышленный скетчинг Действия туристской группы в ЧС по организации поиска туриста, отставшего от группы

Действия туристской группы в ЧС по организации поиска туриста, отставшего от группы Трудовое право

Трудовое право Разработка электромеханического участка АТП на 121 автомобиль

Разработка электромеханического участка АТП на 121 автомобиль Диагностика

Диагностика Презентация на тему Герои Великой Отечественной Войны

Презентация на тему Герои Великой Отечественной Войны  Магазин ООО Тринити-К

Магазин ООО Тринити-К Отпуск

Отпуск Без усадки. Почти без усадки. Усаженные. Ткань Denim

Без усадки. Почти без усадки. Усаженные. Ткань Denim «Изучение и освоение упражнений для расслабления глаз при работе с компьютером»для учащихся 10 класса (методика У.Г. Бейтса)

«Изучение и освоение упражнений для расслабления глаз при работе с компьютером»для учащихся 10 класса (методика У.Г. Бейтса) История вычислительной техники

История вычислительной техники АРХИВНАЯ СЛУЖБА ЗАО АЙТЕМС СКЛАДЫ

АРХИВНАЯ СЛУЖБА ЗАО АЙТЕМС СКЛАДЫ Цветение сакуры

Цветение сакуры Толықтауыш

Толықтауыш Внешняя политика СССР и начало холодной войны

Внешняя политика СССР и начало холодной войны Украшения

Украшения Юбилейный аккорд Дубай+Сейшелы

Юбилейный аккорд Дубай+Сейшелы Весельная лодка

Весельная лодка gr-21-11-1

gr-21-11-1 Презентация на тему Решение задач по теме «прямые на плоскости и в пространстве»

Презентация на тему Решение задач по теме «прямые на плоскости и в пространстве» Презентация для юбилейной конференции “РАО “ЕЭС России” - открытая компания” Сергей Константинович Дубинин Заместитель Предсе

Презентация для юбилейной конференции “РАО “ЕЭС России” - открытая компания” Сергей Константинович Дубинин Заместитель Предсе Ты помнишь, как всё начиналось?

Ты помнишь, как всё начиналось? Наиболее важные основные особенности пешего туризма по равнинной местности

Наиболее важные основные особенности пешего туризма по равнинной местности Право на получение социальной выплаты На приобретение жилья за счет федерального бюджета посредством государственного жилищног

Право на получение социальной выплаты На приобретение жилья за счет федерального бюджета посредством государственного жилищног Промышленные стали

Промышленные стали