Слайд 21. Нормативно-правовое регулирование учета основных средств

1. Федеральный закон от 6 декабря 2011

№402-ФЗ «О бухгалтерском учете» - определяет необходимость ведения бухгалтерского учета всеми организациями.

Данный закон устанавливает общие правила, применение которых обязательно при организации учетного процесса. В тоже время в нем отсутствуют какие-либо нормы, касающиеся отдельно основных средств.

Слайд 32. Гражданский кодекс Российской Федерации. Части I-IV определяет порядок осуществления операций с

объектами основных средств между юридическими (физическим) лицами.

3. Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации. Утверждено приказом Министерства финансов РФ от 29 июля 1998 г. № 34н. В статьях 46-54 обозначены общие нормы по учету объектов основных средств:

требования по отнесению актива к объектам основных средств;

методы начисления амортизации для целей бухгалтерского учета;

порядок оценки и переоценки основных средств и др.

Все указанные нормы более подробно раскрыты в ПБУ 6/01 и Методических указаниях по учету объектов основных средств.

Слайд 44. План счетов бухгалтерского учета финансово-хозяйственной деятельности организации и Инструкция по его

применению. Утверждены приказом Министерства финансов РФ от 31 октября 2000 г. № 94н. Данный нормативный документ определяет:

порядок отражения операций с объектами основных средств на счетах бухгалтерского учета, в частности, по счетам 01 «Основные средства», 02 «Амортизация основных средств», 03 «Доходные вложения в материальные ценности», 07 «Оборудование к установке», 08 «Вложения во внеоборотные активы», 001 «ТМЦ принятые на ответственное хранение»;

требования к организации аналитического учета объектов основных средств.

5. Положение по бухгалтерскому учету «Учет основных средств». ПБУ 6/01. Утверждено приказом Министерства финансов РФ от 30 марта 2001 г. № 26н. Является основным документом, регламентирующим порядок ведения бухгалтерского учета объектов основных средств.

6. Методические указания по бухгалтерскому учету основных средств. Утверждены приказом Министерства финансов РФ от 20 июля 1998 г. № 33н. Методические указания детализируют и дополняют нормы ПБУ 6/01.

Слайд 57. Методические указания по инвентаризации имущества и финансовых обязательств. Утверждены приказом Министерства

финансов РФ от 13 июня 1995 г. № 49. Данные методические указания определяют общие (сроки, порядок и пр.) и частные правила (конкретные действия инвентаризационной комиссии при проверке основных средств) проведения инвентаризации. Инвентаризации объектов основных средств посвящены п. 3.1-3.7 Методических указаний.

8. Положение по бухгалтерскому учету «Учетная политика организации». ПБУ 1/2008. Утверждено приказом Министерства финансов РФ от 6 октября 2008 г. № 106н. В соответствии с данным ПБУ в учетной политике организации должны быть отражены правила ведения б/у в отношении объектов основных средств, выбранные из нескольких возможных в соответствии с действующим законодательством вариантов. Если законодательно предусмотрен только один вариант, то в учетной политике он не отражается.

9. Постановление Государственного комитета РФ по статистике от 21 января 2003 г. № 7. «Об утверждении унифицированных форм первичной учетной документации по учету основных средств». Данный нормативный документ определяет формы первичной документации и порядок их заполнения при осуществлении операций с объектами основных средств.

Слайд 610. Постановление Правительства РФ от 1 января 2002 г. № 1 «О классификации основных

средств, включенных в амортизационные группы». Данный классификатор распределяет объекты основных средств в зависимости от срока их полезного использования по десяти амортизационным группам.

11. Приказ Министерства финансов РФ от 17 февраля 1997 г. № 15 «Об отражении в бухгалтерском учете операций по договору лизинга». Данный нормативный акт определяет порядок отражения в бухгалтерском учете операций, связанных с предоставлением (получением) объектов основных средств во временное пользование.

Кроме того, следует отметить, что Минфин РФ подготовил Проект ПБУ «Учет аренды»

Слайд 7Вопрос 2. Понятие, сущность и классификация основных средств

Активы признаются основными средствами (ОС),

если единовременно выполняются следующие условия (п. 4 ПБУ 6/01):

1) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование;

2) объект предназначен для использования в течение длительного времени, т.е. срока, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

3) организация не предполагает последующую перепродажу данного объекта;

4) объект способен приносить организации экономические выгоды (доход) в будущем.

Слайд 8К основным средствам относятся (п. 5 ПБУ 6/01):

здания, сооружения;

рабочие и

силовые машины и оборудование;

измерительные и регулирующие приборы и устройства;

вычислительная техника;

транспортные средства, инструмент;

производственный и хозяйственный инвентарь и принадлежности;

рабочий, продуктивный и племенной скот;

многолетние насаждения;

внутрихозяйственные дороги и прочие соответствующие объекты.

земельные участки;

объекты природопользования (вода, недра и другие природные ресурсы);

капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы);

капитальные вложения в арендованные объекты ОС.

Слайд 9ОС, предназначенные организацией исключительно для предоставления за плату во временное владение и

пользование или во временное пользование с целью получения дохода отражаются в бухгалтерском учете и бухгалтерской отчетности в составе доходных вложений в материальные ценности.

ОС не являются: машины, оборудование и иные аналогичные предметы, числящихся как готовые изделия на складах организаций-изготовителей, как товары - на складах организаций, осуществляющих торговую деятельность; предметы, сданные в монтаж или подлежащие монтажу, находящиеся в пути; капитальные и финансовые вложения.

Слайд 10Единицей бухгалтерского учета ОС является инвентарный объект.

Инвентарным объектом признается:

объект со всеми

приспособлениями и принадлежностями,

отдельный конструктивно обособленный предмет, предназначенный для выполнения определенных самостоятельных функций,

обособленный комплекс конструктивно сочлененных предметов, представляющих собой единое целое, предназначенный для выполнения определенной работы.

Каждому инвентарному объекту ОС должен присваиваться при принятии к б/у соответствующий инвентарный номер.

Слайд 11Комплекс конструктивно сочлененных предметов – это один или несколько предметов одного или

разного назначения, имеющих общие приспособления и принадлежности, общее управление, смонтированных на одном фундаменте, в результате чего каждый входящий в комплекс предмет может выполнять свои функции только в составе комплекса, а не самостоятельно.

Налоговые органы настаивают на том, что, например, при приобретении компьютера по частям (отдельно системный блок, монитор, клавиатура, мышь) организация должна сформировать единый инвентарный объект, состоящий из всех этих частей. Учитывать каждую часть как отдельный инвентарный объект ОС нельзя.

В то же время при наличии у одного объекта нескольких частей, имеющих разный срок полезного использования, разрешается каждую такую часть учитывать как самостоятельный инвентарный объект. В качестве самостоятельного инвентарного объекта учитываются части, сроки полезного использования которых существенно отличаются. Критерий для данной ситуации организация должна установить в учетной политике.

Слайд 12Классификация объектов ОС

1. В зависимости от имеющихся у организации прав на них

ОС подразделяются на):

ОС, принадлежащие на праве собственности (в т.ч. сданные в аренду, переданные в безвозмездное пользование, переданные в доверительное управление);

ОС, полученные в безвозмездное пользование;

ОС, полученные в доверительное управление.

Объект ОС, находящийся в собственности двух или нескольких организаций, отражается каждой организацией в составе ОС соразмерно ее доле в общей собственности. Это относится к неделимым объектам (зданиям, сооружениям) или к объектам, которые не могут быть разделены из-за ограничений, установленных законодательством. Такие ОС могут быть приобретены при долевом участии в строительстве объекта либо в результате деятельности простого товарищества согласно ГК РФ.

Слайд 132. По степени использования ОС подразделяются на находящиеся в: эксплуатации,

запасе (резерве),

ремонте,

стадии достройки,

дооборудования,

реконструкции, модернизации и частичной ликвидации,

на консервации.

Слайд 143. Группировка ОС по их видам установлена Общероссийским классификатором основных фондов (ОКОФ)

(утв. Постановлением Госстандарта России от 26.12.1994 № 359).

Чтобы группировка ОС в учете и отчетности организаций была единообразной, средства труда в ОКОФ отнесены к соответствующим видам по их функциональной роли в производственно-хозяйственной деятельности организаций:

здания, сооружения,

рабочие и силовые машины и оборудование,

измерительные и регулирующие приборы и устройства,

вычислительная техника,

транспортные средства,

инструмент,

производственный и хозяйственный инвентарь и принадлежности,

рабочий, продуктивный и племенной скот,

многолетние насаждения,

внутрихозяйственные дороги и пр.

Слайд 15Вопрос 3. Учет поступления объектов ОС

1. ОС могут приниматься к б/у в

случаях:

приобретения, сооружения и изготовления за плату;

сооружения и изготовления самой организацией;

поступления от учредителей в счет вкладов в уставный (складочный) капитал, паевой фонд;

поступления от юридических и физических лиц безвозмездно;

получения государственным и муниципальным унитарным предприятием при формировании уставного фонда;

поступления в дочерние (зависимые) общества от головной организации;

поступления в порядке приватизации государственного и муниципального имущества организациями различных организационно-правовых форм (акционерным обществом и др.);

в других случаях.

Слайд 162. ОC принимаются к бухгалтерскому учету по первоначальной стоимости.

Первоначальная стоимость ОС

определяется по разному в зависимости от способа поступления ОС в организацию.

Первоначальной стоимостью ОС, приобретенных за плату (как новых, так и бывших в эксплуатации), признается сумма фактических затрат организации на приобретение, сооружение и изготовление (за исключением НДС и иных возмещаемых налогов), а также включаются фактические затраты организации на доставку ОС и приведение их в состояние, пригодное для использования.

Первоначальная стоимость ОС при их изготовлении самой организацией определяется исходя из фактических затрат, связанных с производством этих основных средств.

Первоначальной стоимостью ОС, внесенных в счет вклада в уставный (складочный) капитал организации, признается его денежная оценка, согласованная учредителями (участниками) организации, если иное не предусмотрено законодательством РФ.

Слайд 17Первоначальной стоимостью ОС, полученных организацией по договору дарения (безвозмездно), признается их текущая

рыночная стоимость на дату принятия к бухгалтерскому учету.

Под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанного актива на дату принятия к бухгалтерскому учету.

Рыночной ценой признается цена, сложившаяся при взаимодействии спроса и предложения на рынке идентичных (а при их отсутствии - однородных) товаров (работ, услуг) в сопоставимых экономических (коммерческих) условиях.

При определении текущей рыночной стоимости могут быть использованы:

данные о ценах на аналогичные основные средства, полученные в письменной форме от организаций-изготовителей;

сведения об уровне цен, имеющиеся у органов государственной статистики, торговых инспекций, а также в средствах массовой информации и специальной литературе;

экспертные заключения (например, оценщиков) о стоимости отдельных объектов основных средств.

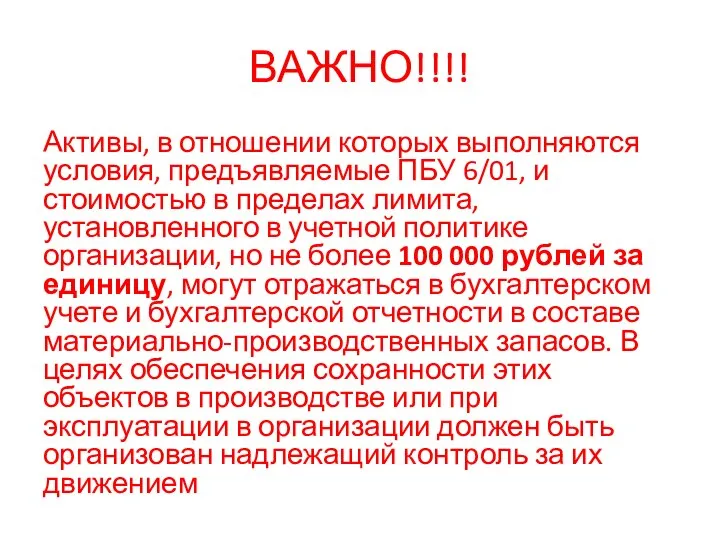

Слайд 18ВАЖНО!!!!

Активы, в отношении которых выполняются условия, предъявляемые ПБУ 6/01, и стоимостью в

пределах лимита, установленного в учетной политике организации, но не более 100 000 рублей за единицу, могут отражаться в бухгалтерском учете и бухгалтерской отчетности в составе материально-производственных запасов. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением

Презентация на тему Второй и третий признаки подобия треугольников

Презентация на тему Второй и третий признаки подобия треугольников  Упаковка колбасных изделий и рыбы 1

Упаковка колбасных изделий и рыбы 1 Анализ стартовой ситуации. Маркетинг и сбыт

Анализ стартовой ситуации. Маркетинг и сбыт Системы безопасности для современного бизнеса

Системы безопасности для современного бизнеса Презентация на тему Техника дифференцирования

Презентация на тему Техника дифференцирования Жизнь первобытных людей

Жизнь первобытных людей Презентация на тему Семейство крестоцветные КАПУСТА

Презентация на тему Семейство крестоцветные КАПУСТА  Результаты и качество образования за 2010/2011 – 1-е полугодие 2011/2012 гг.

Результаты и качество образования за 2010/2011 – 1-е полугодие 2011/2012 гг. Бисерные россыпи Кольского Севера

Бисерные россыпи Кольского Севера История русской народной куклы

История русской народной куклы Жизнь 8а

Жизнь 8а Питание растений 6 класс

Питание растений 6 класс Низшие растения - водоросли

Низшие растения - водоросли Мой друг и учитель Интернет

Мой друг и учитель Интернет Зелёные друзья

Зелёные друзья Второй закон Ньютона

Второй закон Ньютона Создание официального сайта Российской Федерации в сети «Интернет» для размещения информации о размещении заказов на поставки то

Создание официального сайта Российской Федерации в сети «Интернет» для размещения информации о размещении заказов на поставки то ОАО «ИНТЕГРАЛ» Филиал «ТРАНЗИСТОР» Новые разработки изделий спецназначения

ОАО «ИНТЕГРАЛ» Филиал «ТРАНЗИСТОР» Новые разработки изделий спецназначения Исследование быстродействия насоса-дозатора автоматического вискозиметра с использованием разнотипного электропривода

Исследование быстродействия насоса-дозатора автоматического вискозиметра с использованием разнотипного электропривода Модернизация барабана смесителя шихты

Модернизация барабана смесителя шихты 20140219_tekhnologii_provedeniya_uroka

20140219_tekhnologii_provedeniya_uroka Праздничный детский фуршет!

Праздничный детский фуршет! Война и мир. Толстого

Война и мир. Толстого Сервировка стола, столовые приборы

Сервировка стола, столовые приборы Мотивация как функция менеджмента

Мотивация как функция менеджмента Подбока фото

Подбока фото День независимости в Кыргызстане. 吉尔吉斯斯坦共和国于8月31日庆祝其主要州度假。

День независимости в Кыргызстане. 吉尔吉斯斯坦共和国于8月31日庆祝其主要州度假。 Продукция АТМОС Храст

Продукция АТМОС Храст