- Учетный цикл. Особенности отражения хозяйственных операций

Содержание

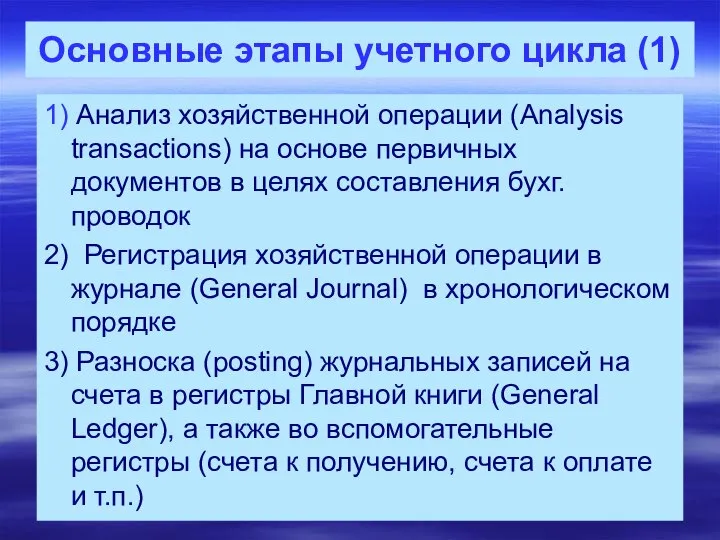

- 2. Основные этапы учетного цикла (1) 1) Анализ хозяйственной операции (Analysis transactions) на основе первичных документов в

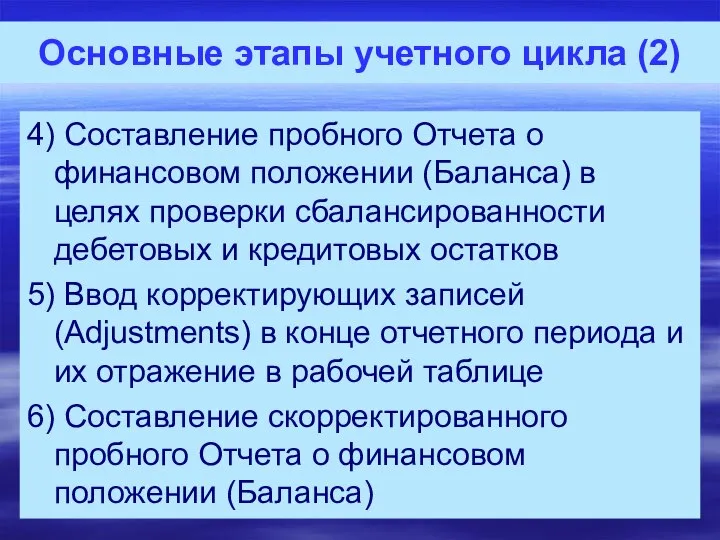

- 3. Основные этапы учетного цикла (2) 4) Составление пробного Отчета о финансовом положении (Баланса) в целях проверки

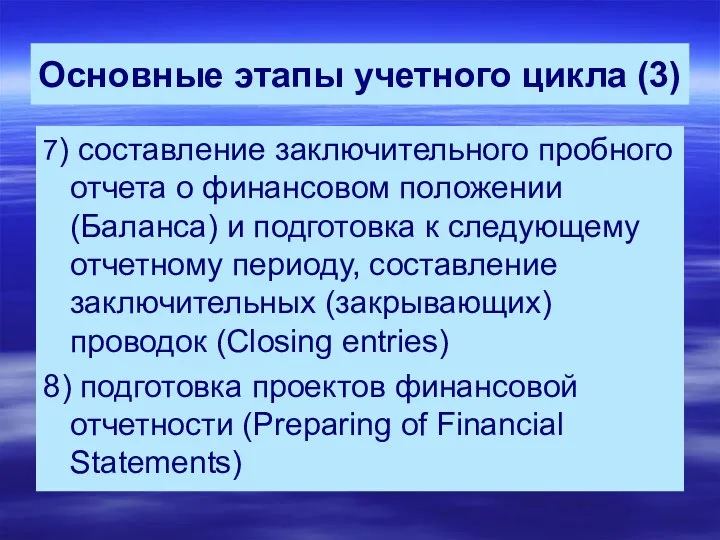

- 4. Основные этапы учетного цикла (3) 7) составление заключительного пробного отчета о финансовом положении (Баланса) и подготовка

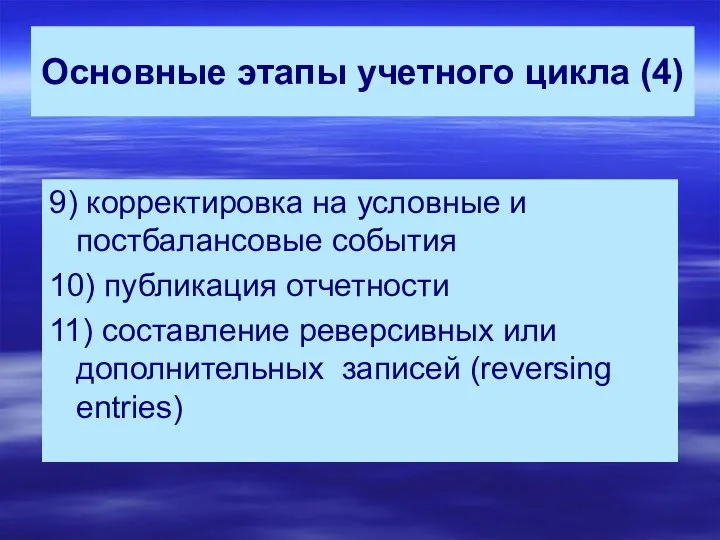

- 5. Основные этапы учетного цикла (4) 9) корректировка на условные и постбалансовые события 10) публикация отчетности 11)

- 6. План счетов компании АСП

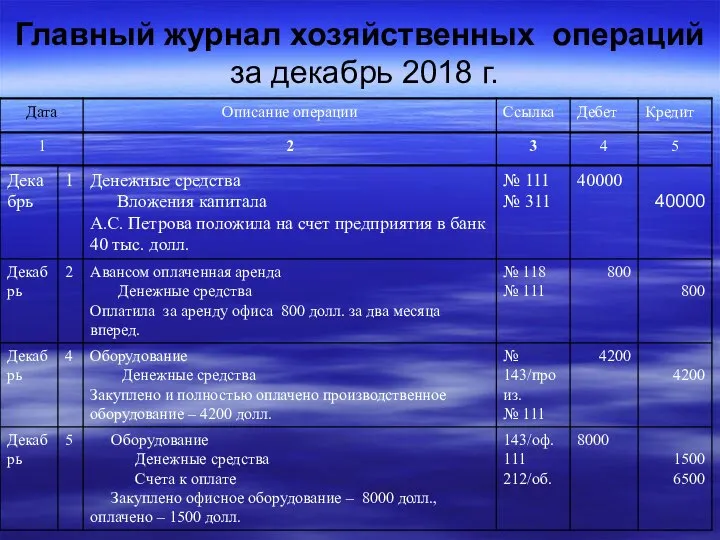

- 7. Главный журнал хозяйственных операций за декабрь 2018 г.

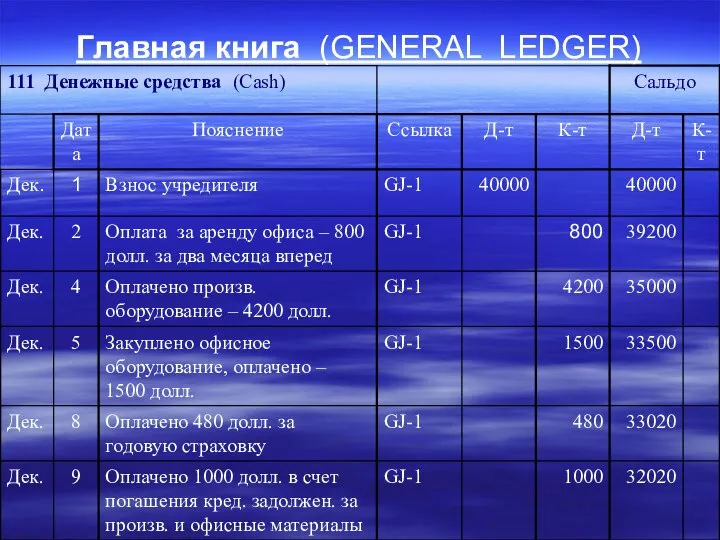

- 8. Главная книга (GENERAL LEDGER)

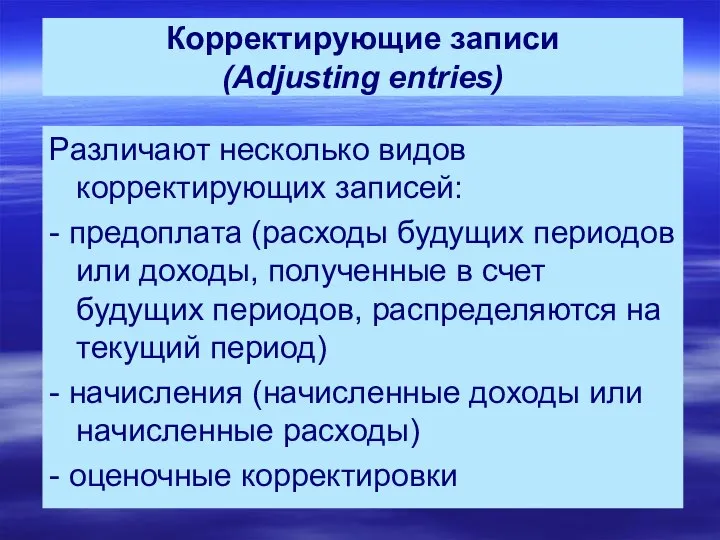

- 9. Корректирующие записи (Adjusting entries) Различают несколько видов корректирующих записей: - предоплата (расходы будущих периодов или доходы,

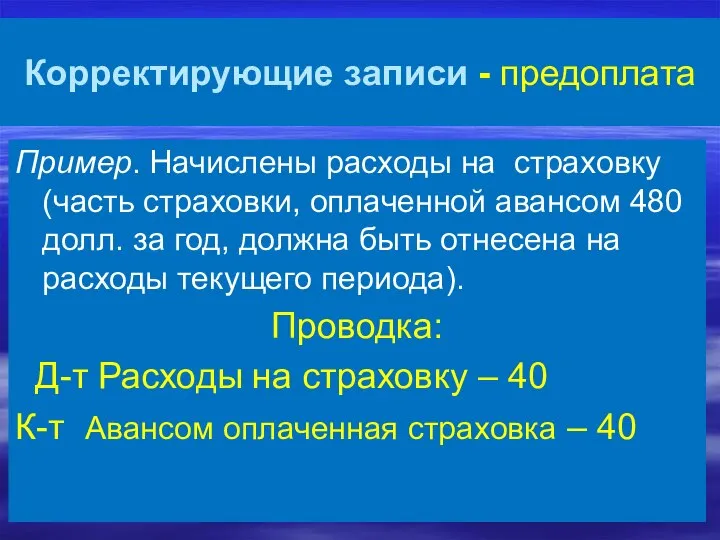

- 10. Корректирующие записи - предоплата Пример. Начислены расходы на страховку (часть страховки, оплаченной авансом 480 долл. за

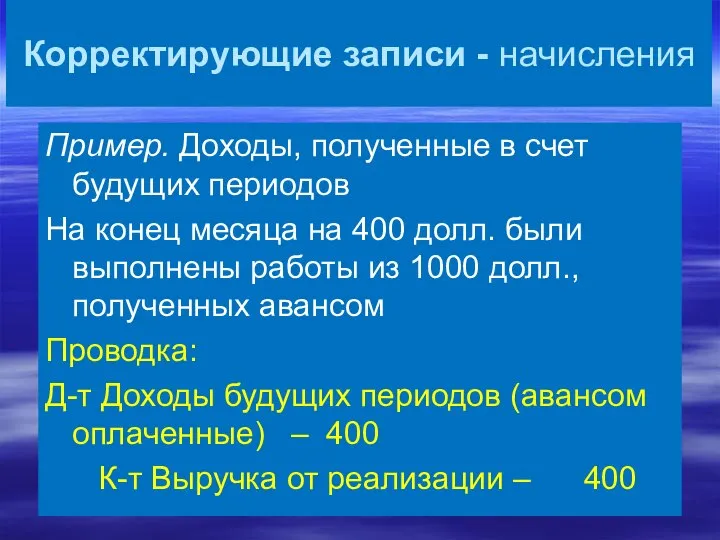

- 11. Корректирующие записи - начисления Пример. Доходы, полученные в счет будущих периодов На конец месяца на 400

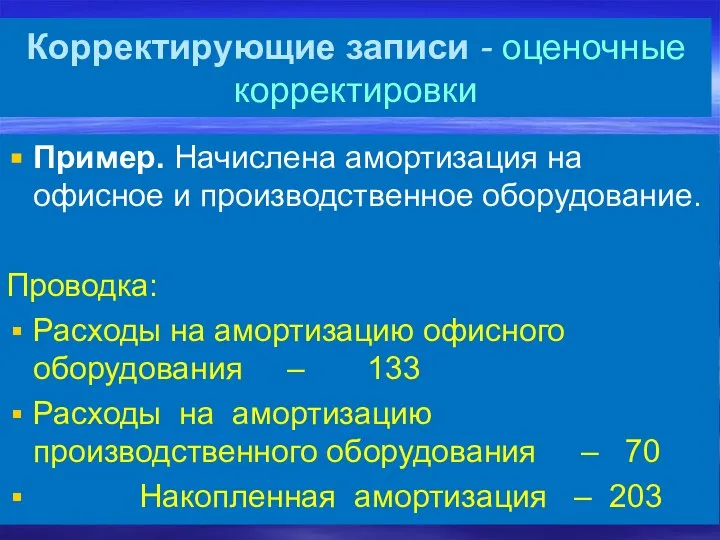

- 12. Пример. Начислена амортизация на офисное и производственное оборудование. Проводка: Расходы на амортизацию офисного оборудования – 133

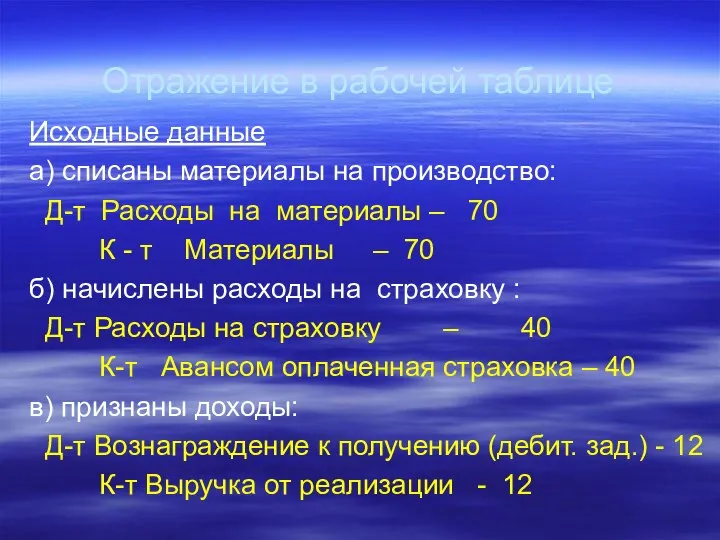

- 13. Отражение в рабочей таблице Исходные данные а) списаны материалы на производство: Д-т Расходы на материалы –

- 15. Скачать презентацию

Слайд 2Основные этапы учетного цикла (1)

1) Анализ хозяйственной операции (Analysis transactions) на

Основные этапы учетного цикла (1)

1) Анализ хозяйственной операции (Analysis transactions) на

Слайд 3Основные этапы учетного цикла (2)

4) Составление пробного Отчета о финансовом положении

Основные этапы учетного цикла (2)

4) Составление пробного Отчета о финансовом положении

Слайд 4Основные этапы учетного цикла (3)

7) составление заключительного пробного отчета о финансовом

Основные этапы учетного цикла (3)

7) составление заключительного пробного отчета о финансовом

Слайд 5Основные этапы учетного цикла (4)

9) корректировка на условные и постбалансовые события

10) публикация

Основные этапы учетного цикла (4)

9) корректировка на условные и постбалансовые события

10) публикация

Слайд 6План счетов компании АСП

План счетов компании АСП

Слайд 7Главный журнал хозяйственных операций за декабрь 2018 г.

Главный журнал хозяйственных операций за декабрь 2018 г.

Слайд 8Главная книга (GENERAL LEDGER)

Главная книга (GENERAL LEDGER)

Слайд 9Корректирующие записи

(Adjusting entries)

Различают несколько видов корректирующих записей:

- предоплата (расходы будущих периодов или

Корректирующие записи

(Adjusting entries)

Различают несколько видов корректирующих записей:

- предоплата (расходы будущих периодов или

Слайд 10Корректирующие записи - предоплата

Пример. Начислены расходы на страховку (часть страховки, оплаченной

Корректирующие записи - предоплата

Пример. Начислены расходы на страховку (часть страховки, оплаченной

Слайд 11Корректирующие записи - начисления

Пример. Доходы, полученные в счет будущих периодов

На конец

Корректирующие записи - начисления

Пример. Доходы, полученные в счет будущих периодов

На конец

Слайд 12Пример. Начислена амортизация на офисное и производственное оборудование.

Проводка:

Расходы на амортизацию офисного

Пример. Начислена амортизация на офисное и производственное оборудование.

Проводка:

Расходы на амортизацию офисного

Слайд 13Отражение в рабочей таблице

Исходные данные

а) списаны материалы на производство:

Д-т

Отражение в рабочей таблице

Исходные данные

а) списаны материалы на производство:

Д-т

Основные сведения внешней баллистики

Основные сведения внешней баллистики Презентация на тему Освоение Сибири

Презентация на тему Освоение Сибири  Содружество Независимых Государств (СНГ)

Содружество Независимых Государств (СНГ) Графики вокруг нас

Графики вокруг нас Зарождение демократии в Афинах

Зарождение демократии в Афинах Ислам: противостояние Востока и Запада

Ислам: противостояние Востока и Запада Построение плана местности

Построение плана местности Менеджмент как вид деятельности и системы управления

Менеджмент как вид деятельности и системы управления Creation of Transport & Logistic Centre (TLC) on the Territory of Free Economic Zone Gomel-Raton

Creation of Transport & Logistic Centre (TLC) on the Territory of Free Economic Zone Gomel-Raton Геоцентрическая система мира. Система мира Птолемея

Геоцентрическая система мира. Система мира Птолемея Презентация на тему Что такое молоко

Презентация на тему Что такое молоко Презентация на тему Основные участники процесса формирования цен

Презентация на тему Основные участники процесса формирования цен  Производственная практика на сублиматном заводе

Производственная практика на сублиматном заводе Культура и быт народов Северного Кавказа

Культура и быт народов Северного Кавказа Презентация на тему Мастера русского авангарда

Презентация на тему Мастера русского авангарда FR-A700 Мастер на все руки

FR-A700 Мастер на все руки Habble резентация

Habble резентация Презентация для тройничка

Презентация для тройничка Лаборатория юного исследователя за 2020-2021 уч. год

Лаборатория юного исследователя за 2020-2021 уч. год Практика по заданиям 20, 24 ЕГЭ

Практика по заданиям 20, 24 ЕГЭ CELLEND Совершенный фитокосмецевтический комплекс

CELLEND Совершенный фитокосмецевтический комплекс  Железы внешней, внутренней и смешанной секреции

Железы внешней, внутренней и смешанной секреции  Презентация на тему Религия древних египтян (5 класс)

Презентация на тему Религия древних египтян (5 класс) Пример разработки высоконагруженной реляционной базы данных

Пример разработки высоконагруженной реляционной базы данных Содержание и методика подготовки исследовательских работ обучающихся по краеведению

Содержание и методика подготовки исследовательских работ обучающихся по краеведению Куда едет школа,

Куда едет школа, оппзл

оппзл Номинация Золотые руки. Валентина Александровна Лобанова

Номинация Золотые руки. Валентина Александровна Лобанова