- Управление активами организации

Содержание

- 2. Активы организации это - (a) который контролируется предприятием в результате прошлых событий; (b) от которого предприятие

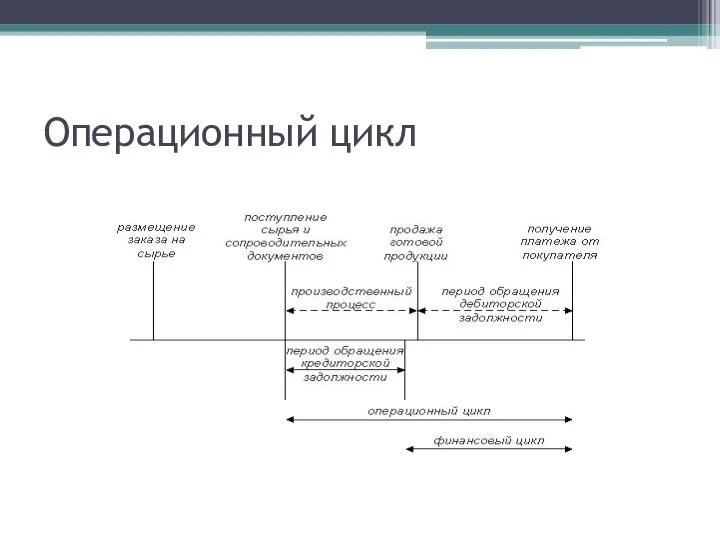

- 3. Операционный цикл

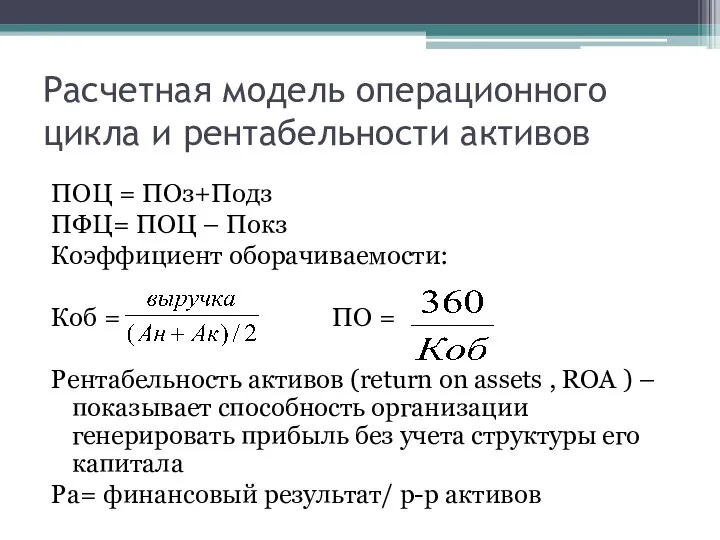

- 4. Расчетная модель операционного цикла и рентабельности активов ПОЦ = ПОз+Подз ПФЦ= ПОЦ – Покз Коэффициент оборачиваемости:

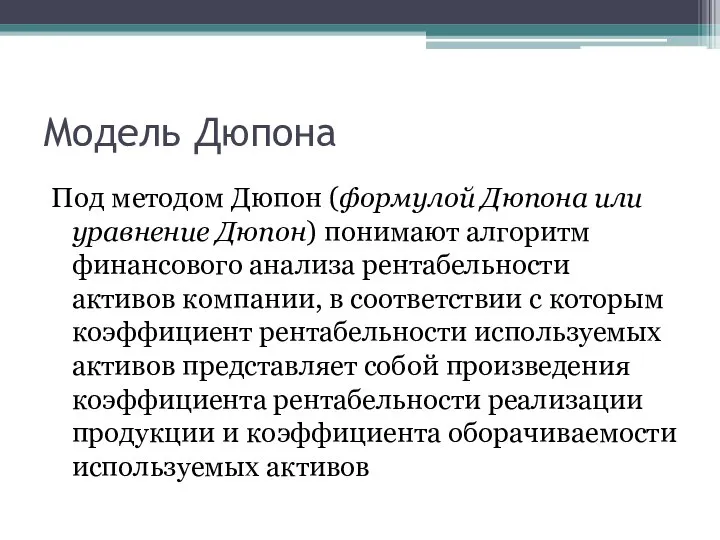

- 5. Модель Дюпона Под методом Дюпон (формулой Дюпона или уравнение Дюпон) понимают алгоритм финансового анализа рентабельности активов

- 6. Модель Дюпона

- 7. Управление внеоборотными активами Структура: 1. Основные средства (IAS 16) — это материальные активы, которые: (a) предназначены

- 8. 2. нематериальные активы (IAS 38) — идентифицируемый немонетарный актив, не имеющий физической формы. К ним относятся:

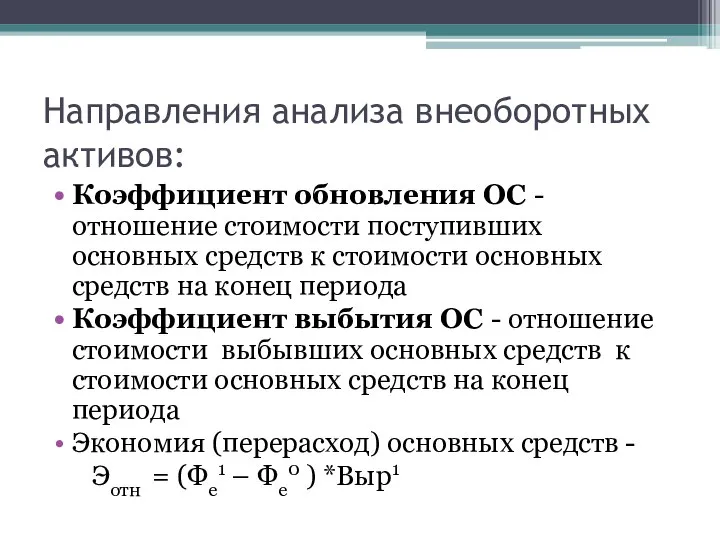

- 9. Направления анализа внеоборотных активов: Фондоотдача - показывает, сколько выручки приходится на единицу стоимости основных средств. Фондоотдача

- 10. Направления анализа внеоборотных активов: Коэффициент обновления ОС - отношение стоимости поступивших основных средств к стоимости основных

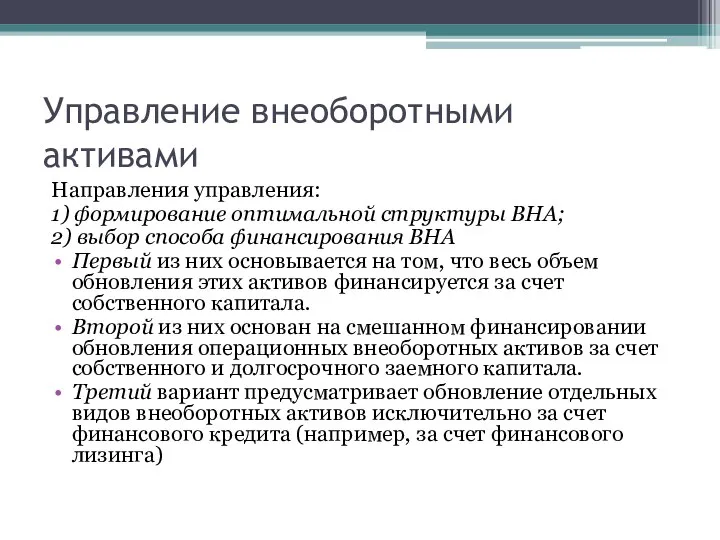

- 11. Управление внеоборотными активами Направления управления: 1) формирование оптимальной структуры ВНА; 2) выбор способа финансирования ВНА Первый

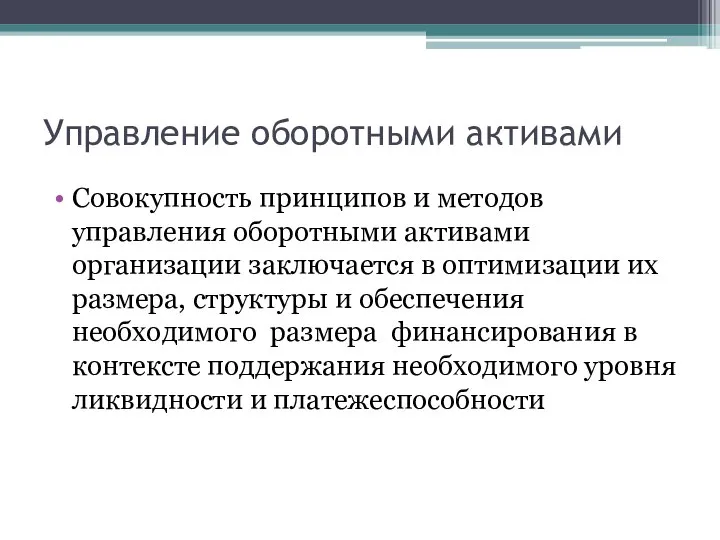

- 12. Управление оборотными активами Совокупность принципов и методов управления оборотными активами организации заключается в оптимизации их размера,

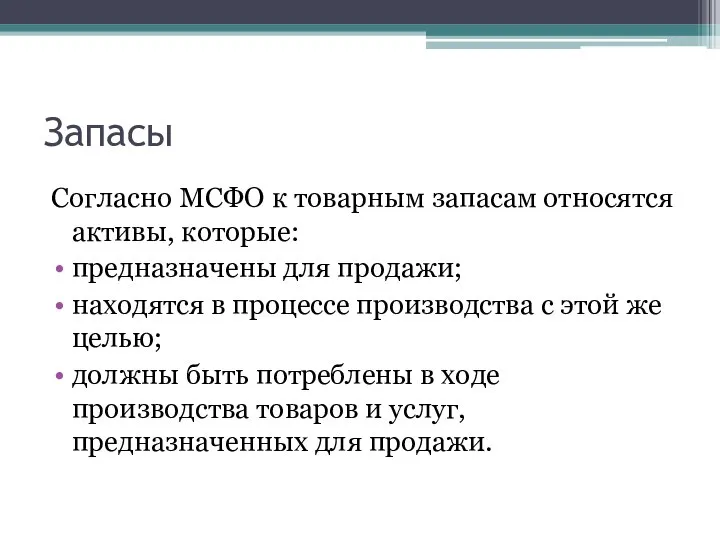

- 13. Запасы Согласно МСФО к товарным запасам относятся активы, которые: предназначены для продажи; находятся в процессе производства

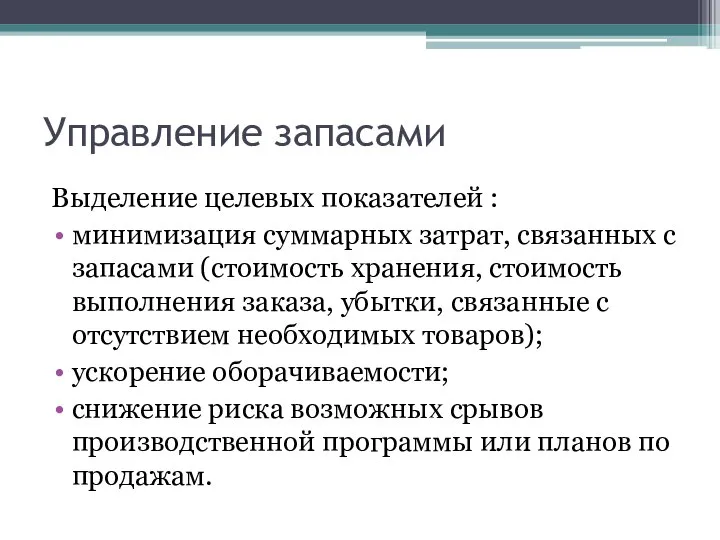

- 14. Управление запасами Выделение целевых показателей : минимизация суммарных затрат, связанных с запасами (стоимость хранения, стоимость выполнения

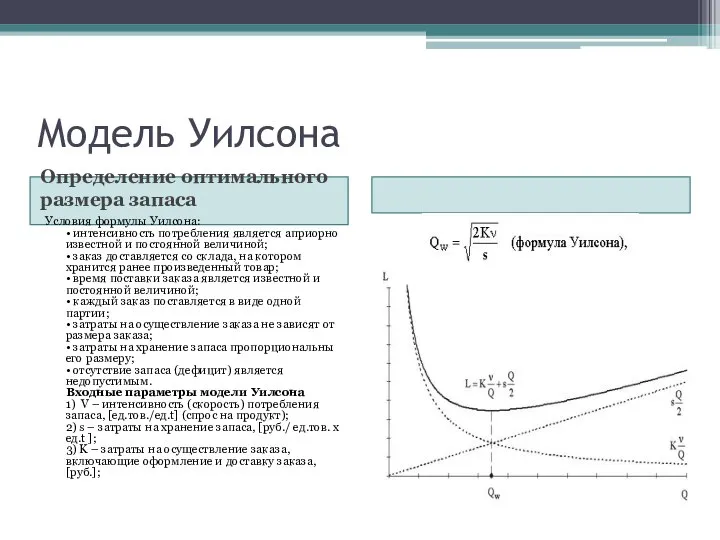

- 15. Модель Уилсона Определение оптимального размера запаса Условия формулы Уилсона: • интенсивность потребления является априорно известной и

- 16. Дебиторская задолженность При анализе ДЗ обращать внимание на: изменение объема реализации вследствие изменения конъюнктуры рынка, фактора

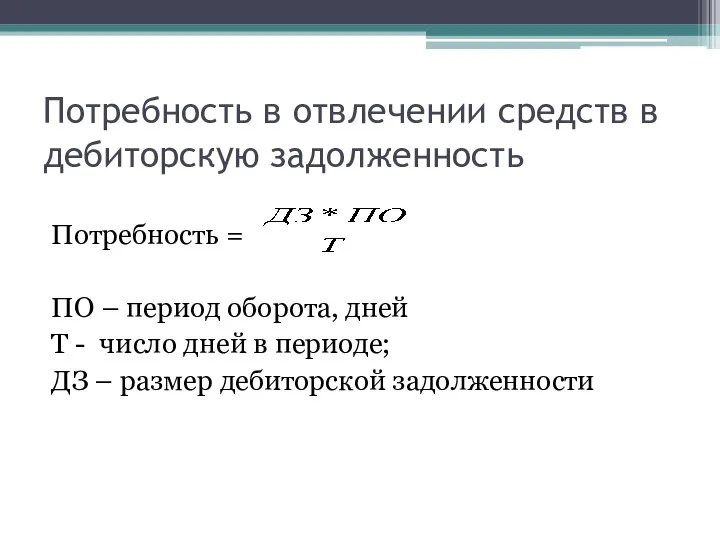

- 17. Потребность в отвлечении средств в дебиторскую задолженность Потребность = ПО – период оборота, дней Т -

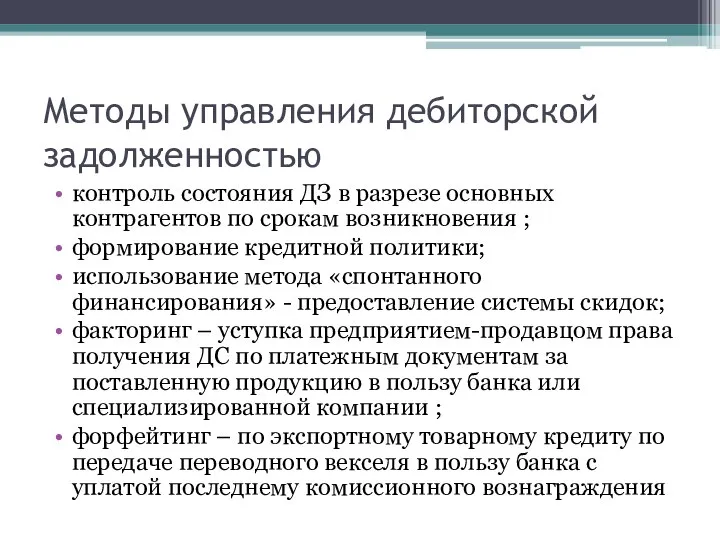

- 18. Методы управления дебиторской задолженностью контроль состояния ДЗ в разрезе основных контрагентов по срокам возникновения ; формирование

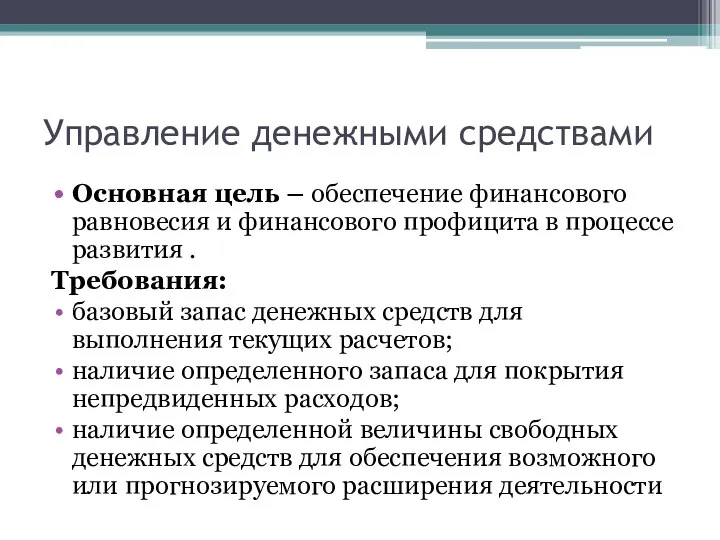

- 19. Управление денежными средствами Основная цель – обеспечение финансового равновесия и финансового профицита в процессе развития .

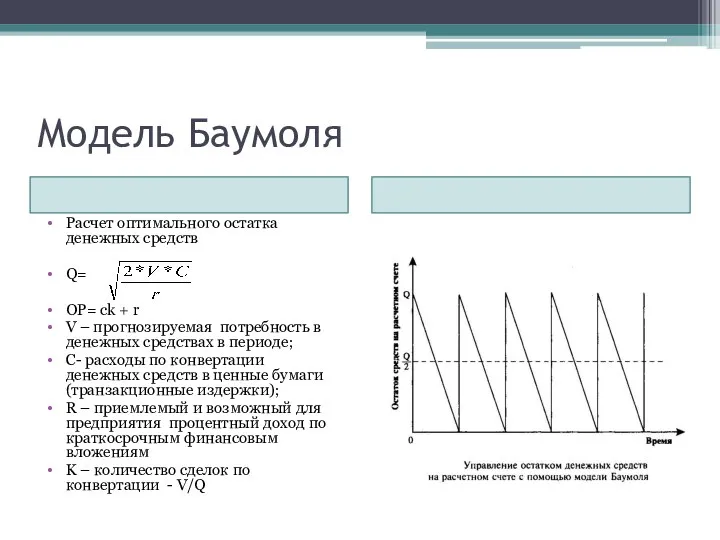

- 20. Модель Баумоля Расчет оптимального остатка денежных средств Q= OP= ck + r V – прогнозируемая потребность

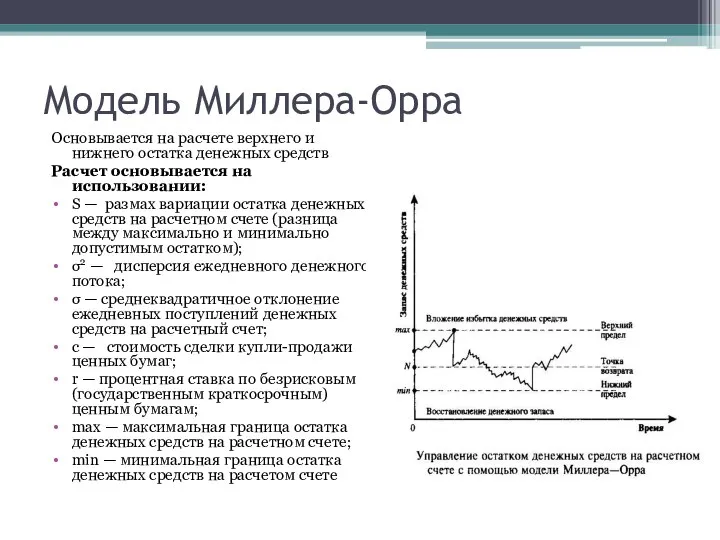

- 21. Модель Миллера-Орра Основывается на расчете верхнего и нижнего остатка денежных средств Расчет основывается на использовании: S

- 23. Скачать презентацию

Слайд 2Активы организации это -

(a) который контролируется предприятием в результате прошлых событий;

(b)

Активы организации это -

(a) который контролируется предприятием в результате прошлых событий;

(b)

Слайд 3Операционный цикл

Операционный цикл

Слайд 4Расчетная модель операционного цикла и рентабельности активов

ПОЦ = ПОз+Подз

ПФЦ= ПОЦ – Покз

Коэффициент

Расчетная модель операционного цикла и рентабельности активов

ПОЦ = ПОз+Подз

ПФЦ= ПОЦ – Покз

Коэффициент

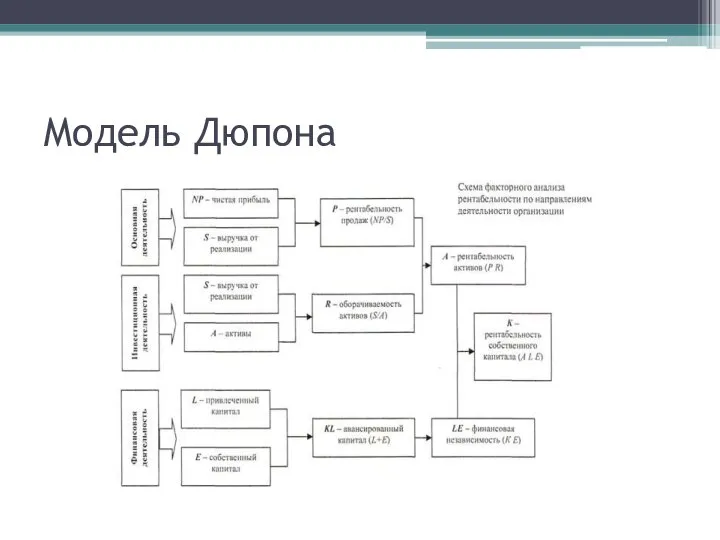

Слайд 5Модель Дюпона

Под методом Дюпон (формулой Дюпона или уравнение Дюпон) понимают алгоритм

Модель Дюпона

Под методом Дюпон (формулой Дюпона или уравнение Дюпон) понимают алгоритм

Слайд 6Модель Дюпона

Модель Дюпона

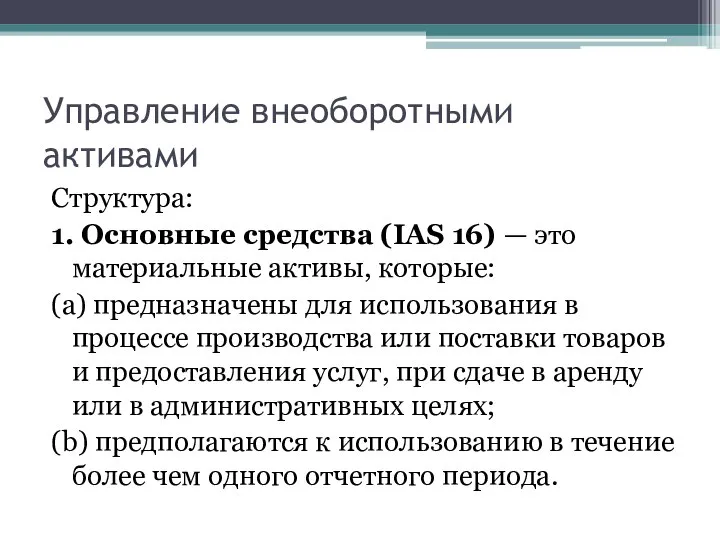

Слайд 7Управление внеоборотными активами

Структура:

1. Основные средства (IAS 16) — это материальные активы, которые:

(a)

Управление внеоборотными активами

Структура:

1. Основные средства (IAS 16) — это материальные активы, которые:

(a)

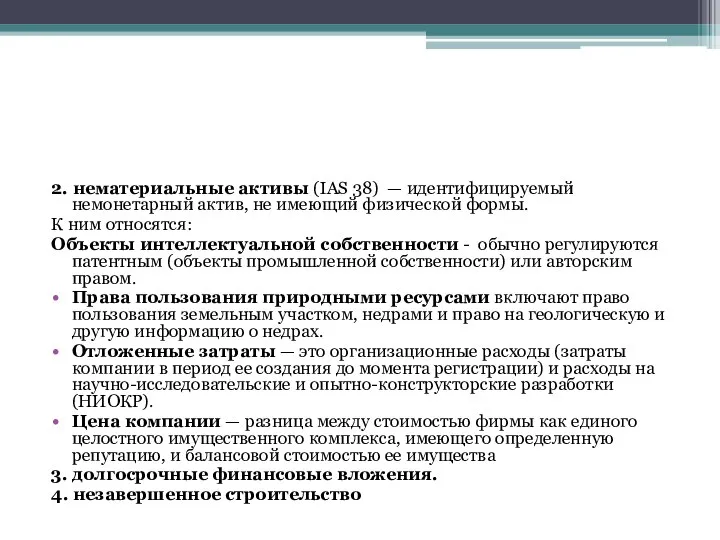

Слайд 82. нематериальные активы (IAS 38) — идентифицируемый немонетарный актив, не имеющий физической

2. нематериальные активы (IAS 38) — идентифицируемый немонетарный актив, не имеющий физической

Слайд 9Направления анализа внеоборотных активов:

Фондоотдача - показывает, сколько выручки приходится на единицу стоимости

Направления анализа внеоборотных активов:

Фондоотдача - показывает, сколько выручки приходится на единицу стоимости

Слайд 10Направления анализа внеоборотных активов:

Коэффициент обновления ОС - отношение стоимости поступивших основных средств

Направления анализа внеоборотных активов:

Коэффициент обновления ОС - отношение стоимости поступивших основных средств

Слайд 11Управление внеоборотными активами

Направления управления:

1) формирование оптимальной структуры ВНА;

2) выбор способа финансирования ВНА

Первый

Управление внеоборотными активами

Направления управления:

1) формирование оптимальной структуры ВНА;

2) выбор способа финансирования ВНА

Первый

Слайд 12Управление оборотными активами

Совокупность принципов и методов управления оборотными активами организации заключается

Управление оборотными активами

Совокупность принципов и методов управления оборотными активами организации заключается

Слайд 13Запасы

Согласно МСФО к товарным запасам относятся активы, которые:

предназначены для продажи;

находятся в

Запасы

Согласно МСФО к товарным запасам относятся активы, которые:

предназначены для продажи;

находятся в

Слайд 14Управление запасами

Выделение целевых показателей :

минимизация суммарных затрат, связанных с запасами (стоимость

Управление запасами

Выделение целевых показателей :

минимизация суммарных затрат, связанных с запасами (стоимость

Слайд 15Модель Уилсона

Определение оптимального размера запаса

Условия формулы Уилсона:

• интенсивность потребления является априорно известной и

Модель Уилсона

Определение оптимального размера запаса

Условия формулы Уилсона: • интенсивность потребления является априорно известной и

Слайд 16Дебиторская задолженность

При анализе ДЗ обращать внимание на:

изменение объема реализации вследствие изменения конъюнктуры

Дебиторская задолженность

При анализе ДЗ обращать внимание на:

изменение объема реализации вследствие изменения конъюнктуры

Слайд 17Потребность в отвлечении средств в дебиторскую задолженность

Потребность =

ПО – период оборота, дней

Т

Потребность в отвлечении средств в дебиторскую задолженность

Потребность =

ПО – период оборота, дней

Т

Слайд 18Методы управления дебиторской задолженностью

контроль состояния ДЗ в разрезе основных контрагентов по срокам

Методы управления дебиторской задолженностью

контроль состояния ДЗ в разрезе основных контрагентов по срокам

Слайд 19Управление денежными средствами

Основная цель – обеспечение финансового равновесия и финансового профицита в

Управление денежными средствами

Основная цель – обеспечение финансового равновесия и финансового профицита в

Слайд 20Модель Баумоля

Расчет оптимального остатка денежных средств

Q=

OP= ck + r

V – прогнозируемая

Модель Баумоля

Расчет оптимального остатка денежных средств

Q=

OP= ck + r

V – прогнозируемая

Слайд 21Модель Миллера-Орра

Основывается на расчете верхнего и нижнего остатка денежных средств

Расчет основывается на

Модель Миллера-Орра

Основывается на расчете верхнего и нижнего остатка денежных средств

Расчет основывается на

Химическая организация клетки. Неорганические вещества

Химическая организация клетки. Неорганические вещества Кальций. Соединения кальция, их роль в природе и технике.

Кальций. Соединения кальция, их роль в природе и технике. Приоритетный национальный проект «Образование» (ПНПО)2006г. – по настоящее время

Приоритетный национальный проект «Образование» (ПНПО)2006г. – по настоящее время Bask Hiking 780 FP M

Bask Hiking 780 FP M Петр Великий русской литературы

Петр Великий русской литературы Химическое оружие

Химическое оружие ОПЫТ ПРОЕКТИРОВАНИЯ ЭФФЕКТИВНЫХ КОММУНАЛЬНЫХ СИСТЕМ. ТЕПЛО.СВЕТ.

ОПЫТ ПРОЕКТИРОВАНИЯ ЭФФЕКТИВНЫХ КОММУНАЛЬНЫХ СИСТЕМ. ТЕПЛО.СВЕТ. Десятичные дроби. Действия с десятичными дробями.

Десятичные дроби. Действия с десятичными дробями. Факультет менеджмента

Факультет менеджмента Популярные достопримечательности Европы

Популярные достопримечательности Европы Ароморфозы растений

Ароморфозы растений Буквы потерялись. Тренажёр по английскому языку

Буквы потерялись. Тренажёр по английскому языку Гай Юлий Цезарь

Гай Юлий Цезарь Установление межкультурных коммуникаций в Ямало-Ненецком Автономном округе

Установление межкультурных коммуникаций в Ямало-Ненецком Автономном округе Синдром полиорганной дисфункции

Синдром полиорганной дисфункции Исследование случайных поисковых запросов пользователей Yandexпо определённым параметрам

Исследование случайных поисковых запросов пользователей Yandexпо определённым параметрам Тема 2 Экономические системы и институты

Тема 2 Экономические системы и институты Частотно-избирательные устройства. Пассивные фильтры и их характеристики. Резонансные усилители. Активные фильтры. Гираторы

Частотно-избирательные устройства. Пассивные фильтры и их характеристики. Резонансные усилители. Активные фильтры. Гираторы Анализ современных военных конфликтов

Анализ современных военных конфликтов Нашествие Наполеона

Нашествие Наполеона Сейсмические пояса

Сейсмические пояса Опыт работы семейных творческие мастерских в г. Валдай для детей с ограниченными возможностями здоровья

Опыт работы семейных творческие мастерских в г. Валдай для детей с ограниченными возможностями здоровья Изображения. Разрезы на чертежах

Изображения. Разрезы на чертежах Права и обязанности граждан

Права и обязанности граждан Основы строительных конструкций. Перераспределение нагрузок и основы сбора нагрузок на элементы. Лекция 6

Основы строительных конструкций. Перераспределение нагрузок и основы сбора нагрузок на элементы. Лекция 6 Презентация на тему Почвы и почвенные ресурсы

Презентация на тему Почвы и почвенные ресурсы  Презентация на тему Экономика природопользования 10 класс

Презентация на тему Экономика природопользования 10 класс Сборка ПК. ОГАПОУ Алексеевский колледж

Сборка ПК. ОГАПОУ Алексеевский колледж