- Управление запасами предприятия

Содержание

- 2. Содержание Основные параметры кредитной политики; Влияние на ликвидность предприятия величины, динамики и структуры дебиторской задолженности; Сущность

- 3. Основные параметры кредитной политики 1. Основные параметры денежно-кредитной политики рассчитаны с учетом прогнозов социально-экономического развития страны

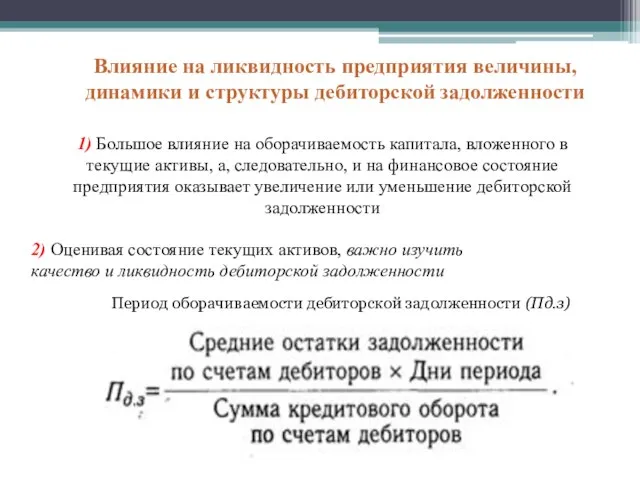

- 4. Влияние на ликвидность предприятия величины, динамики и структуры дебиторской задолженности 1) Большое влияние на оборачиваемость капитала,

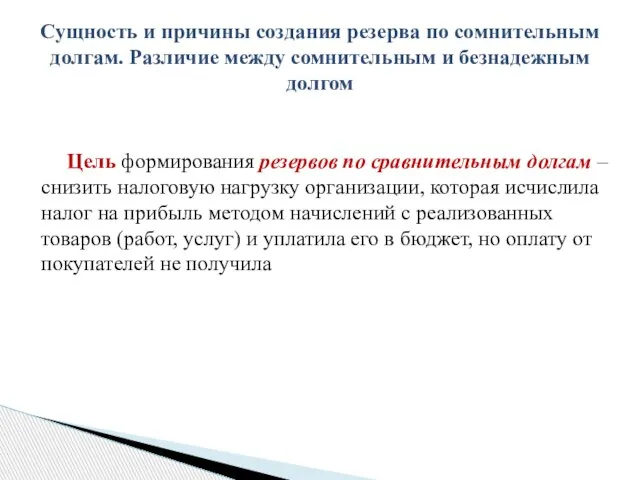

- 5. Сущность и причины создания резерва по сомнительным долгам. Различие между сомнительным и безнадежным долгом Цель формирования

- 6. Сомнительный долг – любая задолженность, которая: - возникла в связи с реализацией товаров, выполнением работ, оказанием

- 7. Безнадежный долг (долг, не реальный ко взысканию): - долг, по которому истек срок исковой давности (3

- 8. Резерв создается по окончании каждого отчетного и налогового периода на основании проведенной инвентаризации: - по задолженности

- 9. Учет запасов и его влияние на денежные потоки К запасам относят такие виды активов, как: 1.

- 10. Если финансовый менеджер принимает решение о значительных инвестициях в запасы, он должен четко выбрать метод их

- 12. Скачать презентацию

Слайд 2Содержание

Основные параметры кредитной политики;

Влияние на ликвидность предприятия величины, динамики и структуры

Содержание

Основные параметры кредитной политики;

Влияние на ликвидность предприятия величины, динамики и структуры

Слайд 3Основные параметры кредитной политики

1. Основные параметры денежно-кредитной политики рассчитаны с учетом прогнозов

Основные параметры кредитной политики

1. Основные параметры денежно-кредитной политики рассчитаны с учетом прогнозов

Слайд 4Влияние на ликвидность предприятия величины, динамики и структуры дебиторской задолженности

1) Большое влияние

Влияние на ликвидность предприятия величины, динамики и структуры дебиторской задолженности

1) Большое влияние

Слайд 5Сущность и причины создания резерва по сомнительным долгам. Различие между сомнительным и

Сущность и причины создания резерва по сомнительным долгам. Различие между сомнительным и

Слайд 6Сомнительный долг – любая задолженность, которая:

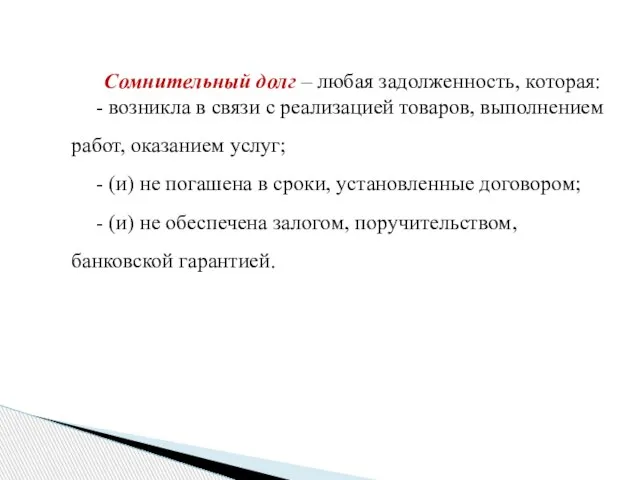

- возникла в связи с реализацией товаров,

Сомнительный долг – любая задолженность, которая:

- возникла в связи с реализацией товаров,

Слайд 7Безнадежный долг (долг, не реальный ко взысканию):

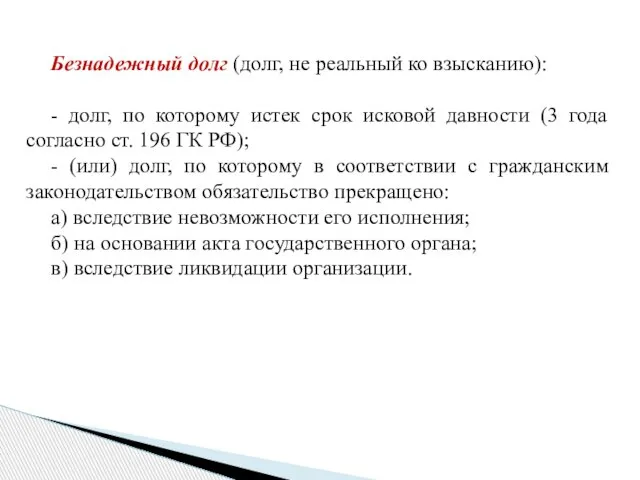

- долг, по которому истек срок

Безнадежный долг (долг, не реальный ко взысканию):

- долг, по которому истек срок

Слайд 8Резерв создается по окончании каждого отчетного и налогового периода на основании проведенной инвентаризации:

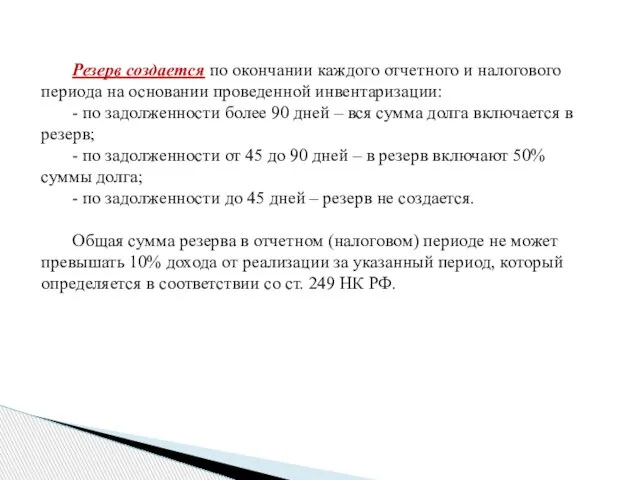

-

Резерв создается по окончании каждого отчетного и налогового периода на основании проведенной инвентаризации:

-

Слайд 9Учет запасов и его влияние на денежные потоки

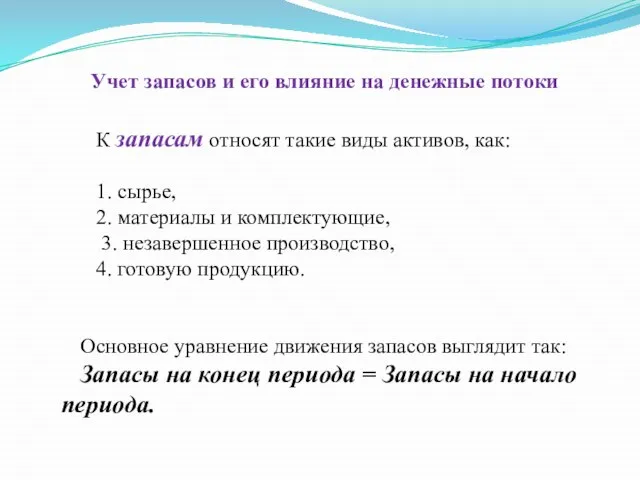

К запасам относят такие виды

Учет запасов и его влияние на денежные потоки

К запасам относят такие виды

Слайд 10Если финансовый менеджер принимает решение о значительных инвестициях в запасы, он должен

Если финансовый менеджер принимает решение о значительных инвестициях в запасы, он должен

Внутреннее строение Земли

Внутреннее строение Земли База отдыха Борвиха

База отдыха Борвиха Сегментирование рынка

Сегментирование рынка  Преступление

Преступление  Основы С++

Основы С++ В здоровом теле - здоровый дух!

В здоровом теле - здоровый дух! Основные сведения о мониторах с ЭЛТ

Основные сведения о мониторах с ЭЛТ Русская литература 18 века. Классицизм.

Русская литература 18 века. Классицизм. Изложение в 3 классе

Изложение в 3 классе Переработка отходов в рубительной машине

Переработка отходов в рубительной машине Презентация на тему Святые и химеры

Презентация на тему Святые и химеры БАНКИЗАЦИЯ РОССИИ И ЭКОНОМИЧЕСКИЙ РОСТ

БАНКИЗАЦИЯ РОССИИ И ЭКОНОМИЧЕСКИЙ РОСТ День космонавтики - 2012

День космонавтики - 2012 Примитивная группа в классе, или класс как примитивная группа

Примитивная группа в классе, или класс как примитивная группа Осциллограф ВМ8020

Осциллограф ВМ8020 НОВАЯ СЕРИЯ WM

НОВАЯ СЕРИЯ WM Бытовой подряд

Бытовой подряд Архитектура и искусство эпохи Просвещения

Архитектура и искусство эпохи Просвещения Современные образовательные технологии в начальной школе

Современные образовательные технологии в начальной школе Презентация на темум Повесть о Петре и Февронии Муромских

Презентация на темум Повесть о Петре и Февронии Муромских ПРОЕКТ AUTOMANIA.BYобмен опытом и никакого PR ?…

ПРОЕКТ AUTOMANIA.BYобмен опытом и никакого PR ?… Размер 56-62

Размер 56-62 "Горжусь профессией своей!"

"Горжусь профессией своей!" День школьных библиотек

День школьных библиотек Великий Багратион

Великий Багратион КЛИНИЧЕСКИЕ СУПЕРВИЗИИ

КЛИНИЧЕСКИЕ СУПЕРВИЗИИ Обзор практики установления производственно-финансовых показателей в секторе ВКХ - Исследование в отдельных странах

Обзор практики установления производственно-финансовых показателей в секторе ВКХ - Исследование в отдельных странах Презентация на тему Интегрированный урок ОБЖ и русский язык «Рыцари огня» 3 класс

Презентация на тему Интегрированный урок ОБЖ и русский язык «Рыцари огня» 3 класс