- Условия кредита

Содержание

- 2. Цель: формирование у обучащихся готовности принимать ответственные и обоснованные решения в области управления личными финансами. Задачи:

- 3. Условие первое. Срок, ставка и комиссия Срок потребительского и целевого кредита — до 5 лет ипотечный

- 4. Процентная ставка Фактически это стоимость кредита, то есть плата за пользование средствами банка в личных целях.

- 5. Процентная ставка Номинальная ставка (Объявленная ставка) Эффективная ставка (выплачиваемая банку, включает банковские ко- миссии)

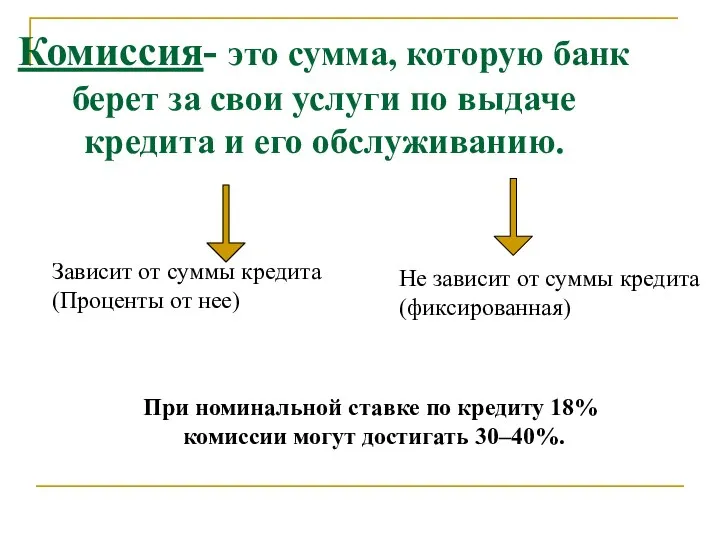

- 6. Комиссия- это сумма, которую банк берет за свои услуги по выдаче кредита и его обслуживанию. Зависит

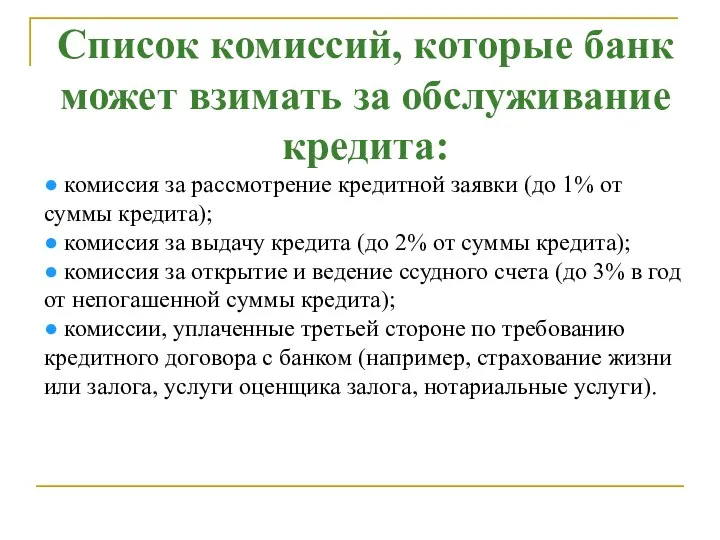

- 7. Список комиссий, которые банк может взимать за обслуживание кредита: ● комиссия за рассмотрение кредитной заявки (до

- 8. Издержки Чтобы точно рассчитать свои издержки по кредиту, недостаточно знать номинальную ставку (это очевидные издержки). Комиссии

- 9. Условие второе. Обеспечение кредита Закон «презумпции платежеспособности». Обеспечение кредита, это гарантии, которые нужны банку, чтобы вернуть

- 10. ОБЕСПЕЧЕНИЕ КРЕДИТА залог имущества поручительство третьих лиц «Если хочешь потерять друга, дай ему денег взаймы» «Если

- 11. Условие третье. Досрочное погашение Банку невыгодно, выдав кредит, сразу получить его обратно. А как же проценты?

- 12. При досрочном погашении в действие вступает система штрафов. чем раньше заемщик хочет вернуть кредит, тем больше

- 13. РИСКИ И УПРАВЛЕНИЕ ИМИ Риск наступления личного дефолта Валютный риск Процентный риск Системный риск

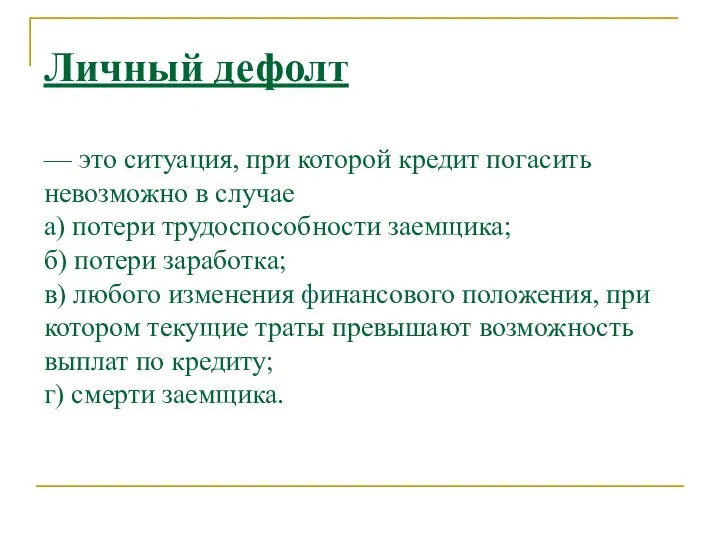

- 14. Личный дефолт — это ситуация, при которой кредит погасить невозможно в случае а) потери трудоспособности заемщика;

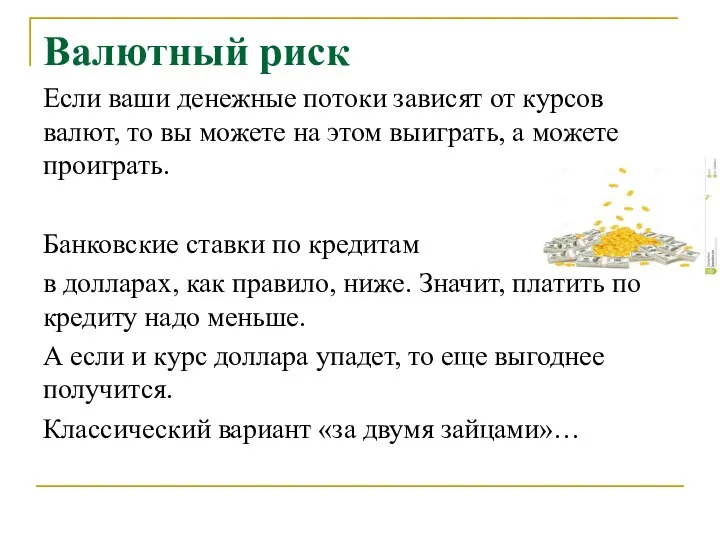

- 15. Валютный риск Если ваши денежные потоки зависят от курсов валют, то вы можете на этом выиграть,

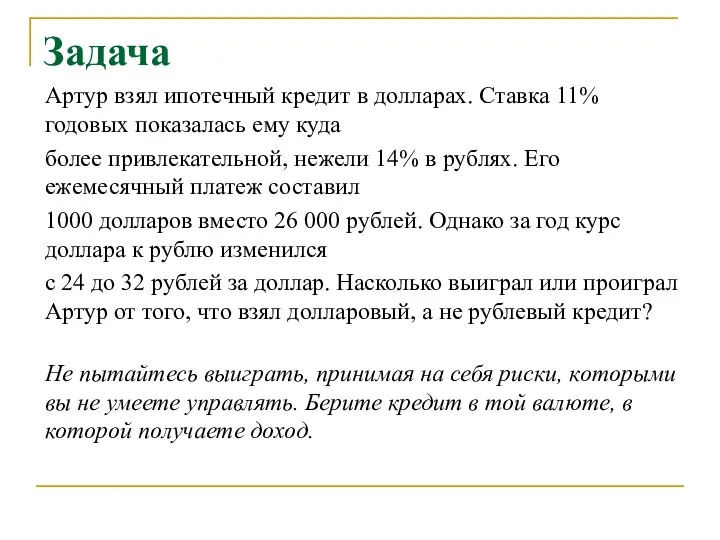

- 16. Задача Артур взял ипотечный кредит в долларах. Ставка 11% годовых показалась ему куда более привлекательной, нежели

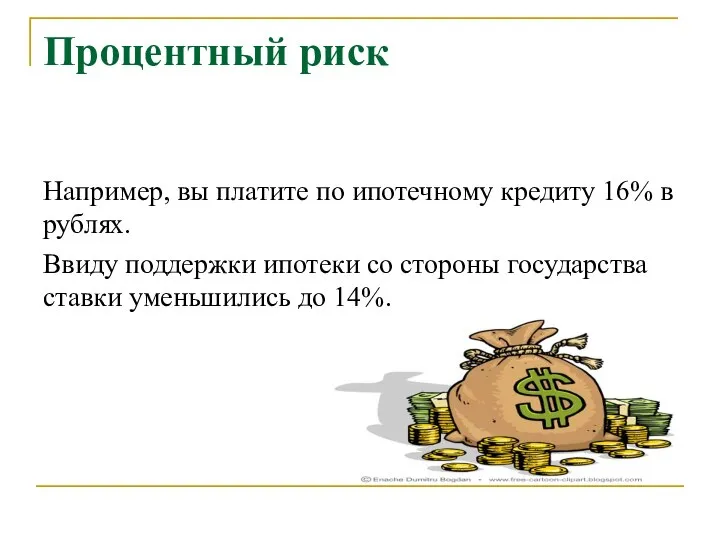

- 17. Процентный риск Например, вы платите по ипотечному кредиту 16% в рублях. Ввиду поддержки ипотеки со стороны

- 18. Системный риск Бывают случаи, когда риски объединяются дружно против заемщика. В жизни мы называем это черной

- 19. ВЫВОДЫ ● Внимательно считайте эффективную ставку по кредиту. ● Планируйте кредит в той валюте, в которой

- 21. Скачать презентацию

Слайд 2Цель:

формирование у обучащихся готовности принимать ответственные и обоснованные решения в области

Цель:

формирование у обучащихся готовности принимать ответственные и обоснованные решения в области

Слайд 3Условие первое.

Срок, ставка и комиссия

Срок

потребительского и

целевого кредита — до 5

Условие первое.

Срок, ставка и комиссия

Срок

потребительского и

целевого кредита — до 5

Слайд 4Процентная ставка

Фактически это стоимость кредита, то

есть плата за пользование средствами банка в

Процентная ставка

Фактически это стоимость кредита, то

есть плата за пользование средствами банка в

Слайд 5Процентная ставка

Номинальная ставка

(Объявленная ставка)

Эффективная ставка

(выплачиваемая банку,

включает банковские ко-

миссии)

Процентная ставка

Номинальная ставка

(Объявленная ставка)

Эффективная ставка

(выплачиваемая банку,

включает банковские ко-

миссии)

Слайд 6Комиссия- это сумма, которую банк берет за свои услуги по выдаче кредита

Комиссия- это сумма, которую банк берет за свои услуги по выдаче кредита

Слайд 7Список комиссий, которые банк может взимать за обслуживание кредита:

● комиссия за рассмотрение

Список комиссий, которые банк может взимать за обслуживание кредита:

● комиссия за рассмотрение

Слайд 8Издержки

Чтобы точно рассчитать свои издержки по кредиту, недостаточно знать номинальную ставку (это

Издержки

Чтобы точно рассчитать свои издержки по кредиту, недостаточно знать номинальную ставку (это

Слайд 9Условие второе.

Обеспечение кредита

Закон «презумпции платежеспособности».

Обеспечение кредита, это гарантии, которые нужны банку,

Условие второе.

Обеспечение кредита

Закон «презумпции платежеспособности».

Обеспечение кредита, это гарантии, которые нужны банку,

Слайд 10ОБЕСПЕЧЕНИЕ КРЕДИТА

залог имущества

поручительство третьих лиц

«Если хочешь потерять друга, дай ему денег взаймы»

ОБЕСПЕЧЕНИЕ КРЕДИТА

залог имущества

поручительство третьих лиц

«Если хочешь потерять друга, дай ему денег взаймы»

Слайд 11Условие третье.

Досрочное погашение

Банку невыгодно, выдав кредит, сразу получить его обратно. А

Условие третье.

Досрочное погашение

Банку невыгодно, выдав кредит, сразу получить его обратно. А

Слайд 12При досрочном погашении

в действие вступает система штрафов.

чем раньше заемщик хочет вернуть кредит,

При досрочном погашении

в действие вступает система штрафов.

чем раньше заемщик хочет вернуть кредит,

Слайд 13РИСКИ И УПРАВЛЕНИЕ ИМИ

Риск наступления личного дефолта

Валютный риск

Процентный риск

Системный риск

РИСКИ И УПРАВЛЕНИЕ ИМИ

Риск наступления личного дефолта

Валютный риск

Процентный риск

Системный риск

Слайд 14Личный дефолт

— это ситуация, при которой кредит погасить невозможно в случае

Личный дефолт — это ситуация, при которой кредит погасить невозможно в случае

Слайд 15Валютный риск

Если ваши денежные потоки зависят от курсов валют, то вы можете

Валютный риск

Если ваши денежные потоки зависят от курсов валют, то вы можете

Слайд 16Задача

Артур взял ипотечный кредит в долларах. Ставка 11% годовых показалась ему куда

более

Задача

Артур взял ипотечный кредит в долларах. Ставка 11% годовых показалась ему куда

более

Слайд 17Процентный риск

Например, вы платите по ипотечному кредиту 16% в рублях.

Ввиду поддержки

Процентный риск

Например, вы платите по ипотечному кредиту 16% в рублях.

Ввиду поддержки

Слайд 18Системный риск

Бывают случаи, когда риски объединяются дружно против заемщика.

В жизни мы

Системный риск

Бывают случаи, когда риски объединяются дружно против заемщика.

В жизни мы

Слайд 19ВЫВОДЫ

● Внимательно считайте эффективную ставку по кредиту.

● Планируйте кредит в той валюте,

ВЫВОДЫ

● Внимательно считайте эффективную ставку по кредиту.

● Планируйте кредит в той валюте,

Children’s fashion

Children’s fashion Профессионально важные качества

Профессионально важные качества Графические обозначения логических элементов, триггеров, усилителей и преобразователей сигналов

Графические обозначения логических элементов, триггеров, усилителей и преобразователей сигналов Зарубежная живопись XX века

Зарубежная живопись XX века Чюрлёнис Микалоюс Константинас (картины)

Чюрлёнис Микалоюс Константинас (картины) Present Simple and so on

Present Simple and so on Фотосинтездің қараңғы фазасында (жарыққа тәуелді емес) өтетін үдерістер

Фотосинтездің қараңғы фазасында (жарыққа тәуелді емес) өтетін үдерістер Символизм

Символизм ПОВТОРЕНИЕ.

ПОВТОРЕНИЕ. Генераторы переменного тока

Генераторы переменного тока Схемы мошенничества в маркетинге

Схемы мошенничества в маркетинге Вопросы и ответы Всероссийской переписи населения

Вопросы и ответы Всероссийской переписи населения Клубное формирование любителей туризма Калдак-Хамар

Клубное формирование любителей туризма Калдак-Хамар TM_samozanyatost

TM_samozanyatost Выколотка. Чеканка. Гравировка

Выколотка. Чеканка. Гравировка Классификация методов

Классификация методов 20180129_zagadochnye_mesta

20180129_zagadochnye_mesta Законные способы минимизации налога на имущество организаций

Законные способы минимизации налога на имущество организаций СПИД – чума XX века

СПИД – чума XX века Соединение волокон. Потери (2020)

Соединение волокон. Потери (2020) Войны Рима с Карфагеном – Пунические войны

Войны Рима с Карфагеном – Пунические войны Даже не ошибочные: Проблема с прогнозами доктора Илларионова

Даже не ошибочные: Проблема с прогнозами доктора Илларионова VIP-календарь Компания ООО «Штрих» в сотрудничестве с ФГУ «Курский ЦНТИ» разработала электронную версию печатного календаря «Лица

VIP-календарь Компания ООО «Штрих» в сотрудничестве с ФГУ «Курский ЦНТИ» разработала электронную версию печатного календаря «Лица  Зелёные страницы Россоши

Зелёные страницы Россоши Pultrusion Resins

Pultrusion Resins Информационная справка

Информационная справка Презентация "Культура домонголской Руси" - скачать презентации по МХК

Презентация "Культура домонголской Руси" - скачать презентации по МХК Презентация на тему Либерия

Презентация на тему Либерия