- Вебинар1 озвуч (3)

Содержание

- 2. Тема 1. Сущность затрат, цели управления затратами Вопрос 1. Введение Целью управления затратами на предприятии является

- 3. Задачи управления затратами 1. Классификация затрат, входящих в себестоимость производства и реализации продукции 2. Анализ затрат

- 4. Влияние затрат на Прибыль Главным показателем управления предприятием является Финансовый результат компании или по-другому Прибыль. Из

- 5. Рост прибыли за счет снижения затрат более целесообразен, чем за счет увеличения выручки Это обусловлено следующими

- 6. Вопрос 2. Классификация затрат Для того чтобы научиться управлять затратами, надо уметь их классифицировать

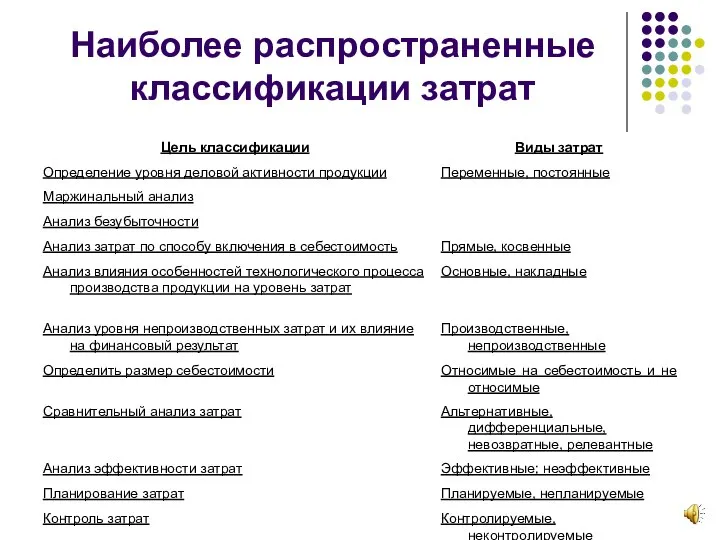

- 7. Наиболее распространенные классификации затрат

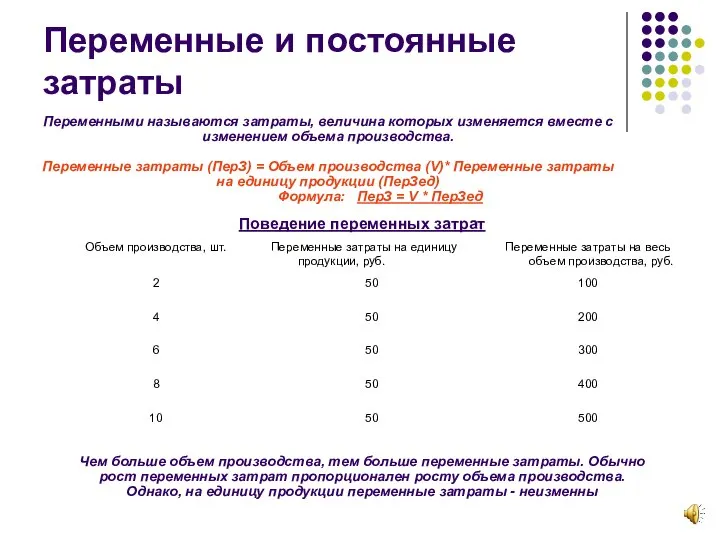

- 8. Переменные и постоянные затраты Переменными называются затраты, величина которых изменяется вместе с изменением объема производства. Переменные

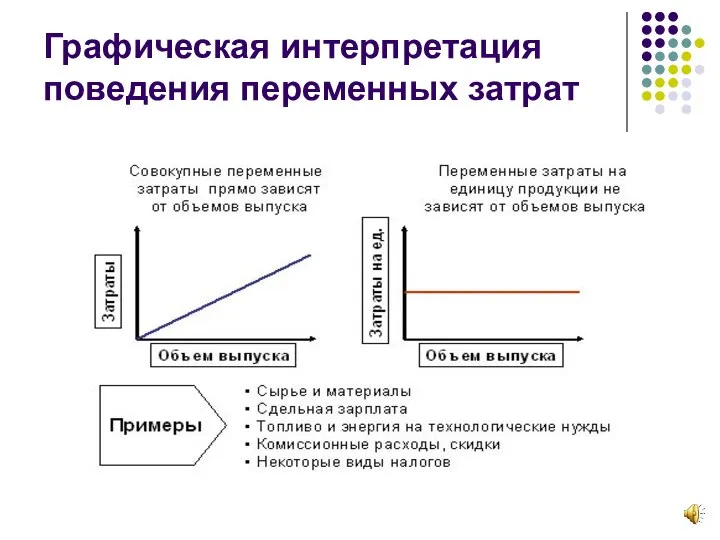

- 9. Графическая интерпретация поведения переменных затрат

- 10. Как найти экономию в переменных затратах Экономия по этим расходам может быть достигнута за счет осуществления

- 11. Постоянные затраты К постоянным относят затраты, величина которых в абсолютной сумме в течение отчетного периода практически

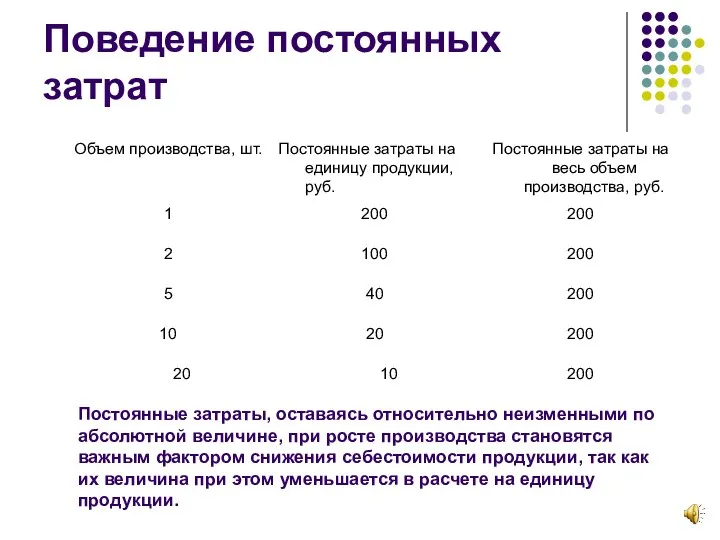

- 12. Поведение постоянных затрат Постоянные затраты, оставаясь относительно неизменными по абсолютной величине, при росте производства становятся важным

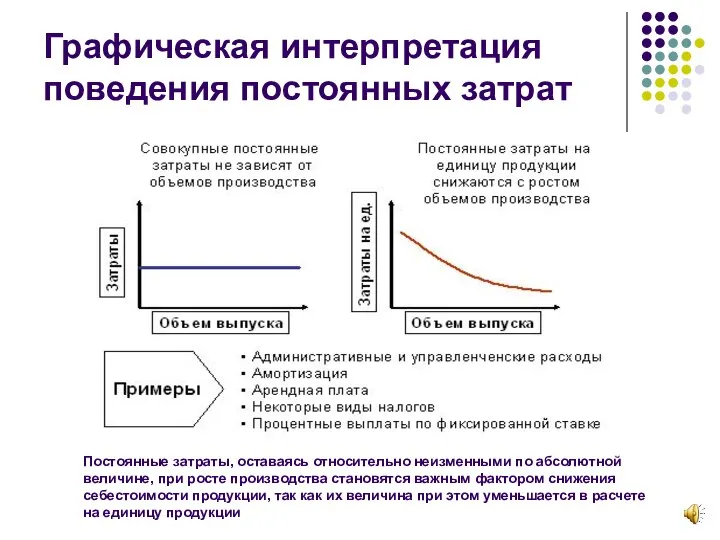

- 13. Графическая интерпретация поведения постоянных затрат Постоянные затраты, оставаясь относительно неизменными по абсолютной величине, при росте производства

- 14. Постоянные затраты Нельзя думать, что постоянные затраты постоянны всегда. Они постоянны только в течении какого-либо периода

- 15. Вопрос 3. Анализ безубыточности Анализ безубыточности производства и реализации продукции основан на взаимосвязи поведения затрат, выручки,

- 16. Графическая модель На график нанесены переменные, постоянные, совокупные затраты (как сумма переменных и постоянных) и выручка.

- 17. Аналитическая модель Для анализа зависимости "затраты – объем – прибыль" используется формула: П = Вр- ПерЗ

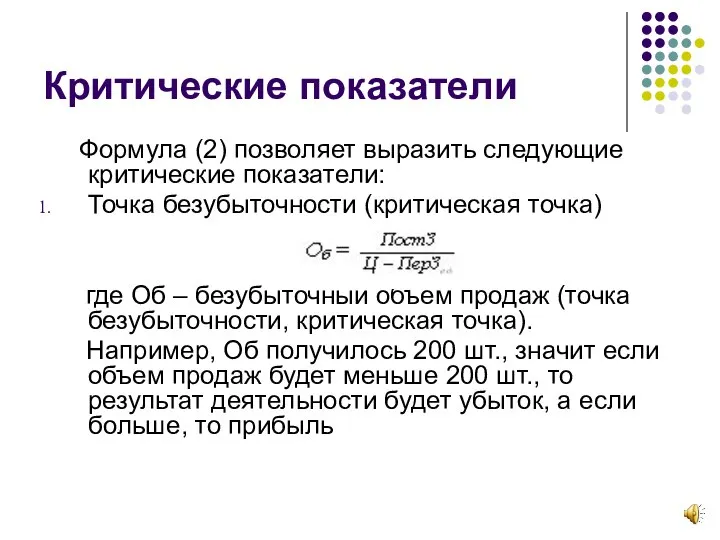

- 18. Критические показатели Формула (2) позволяет выразить следующие критические показатели: Точка безубыточности (критическая точка) где Об –

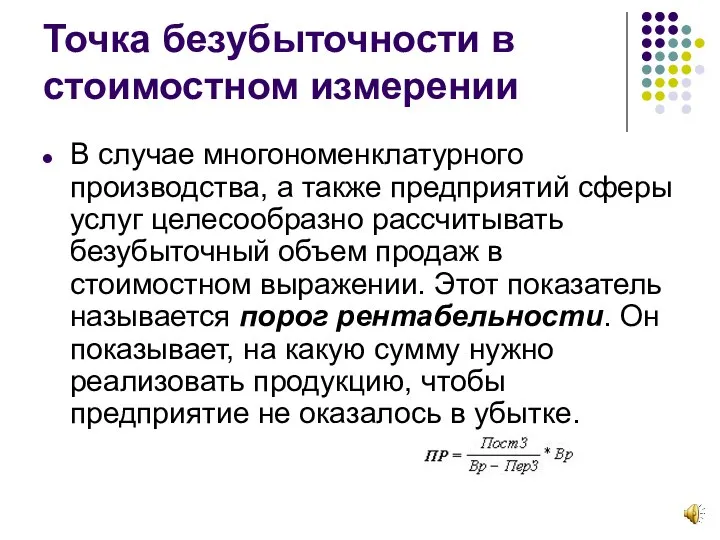

- 19. Точка безубыточности в стоимостном измерении В случае многономенклатурного производства, а также предприятий сферы услуг целесообразно рассчитывать

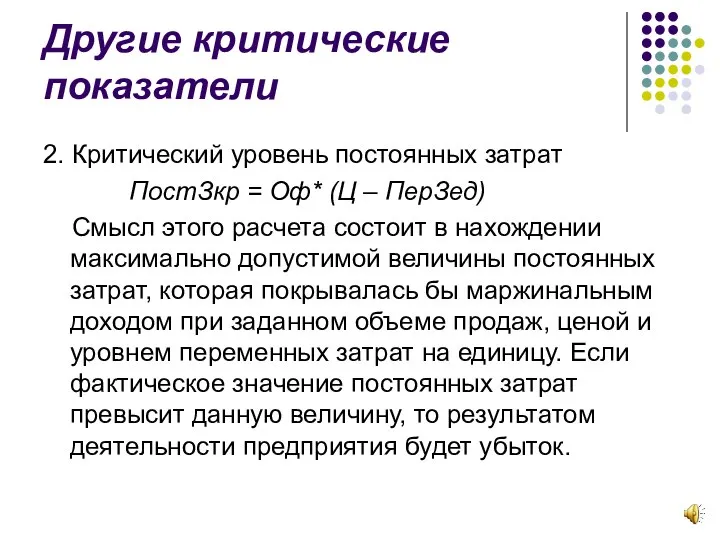

- 20. Другие критические показатели 2. Критический уровень постоянных затрат ПостЗкр = Оф* (Ц – ПерЗед) Смысл этого

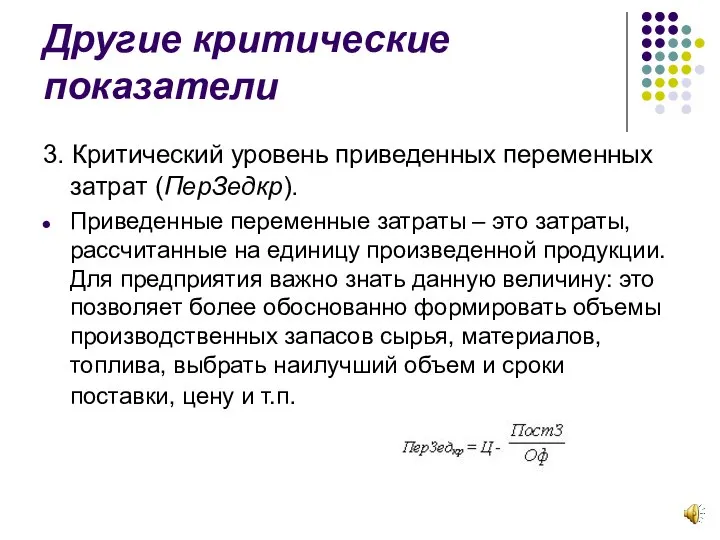

- 21. Другие критические показатели 3. Критический уровень приведенных переменных затрат (ПерЗедкр). Приведенные переменные затраты – это затраты,

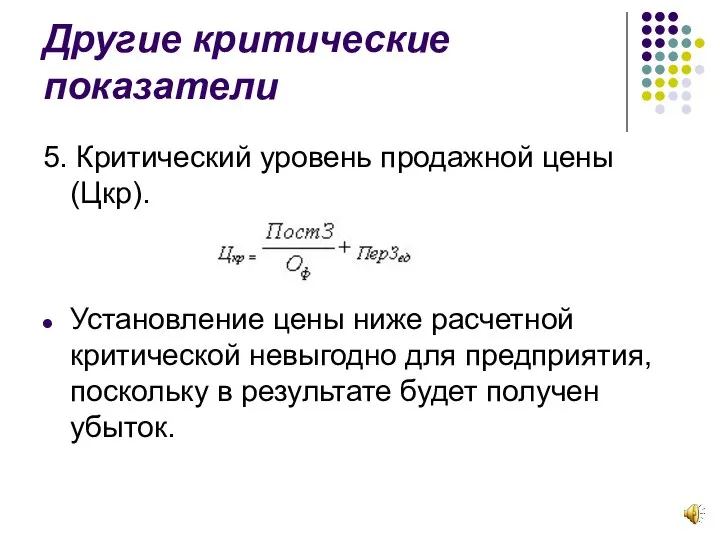

- 22. Другие критические показатели 5. Критический уровень продажной цены (Цкр). Установление цены ниже расчетной критической невыгодно для

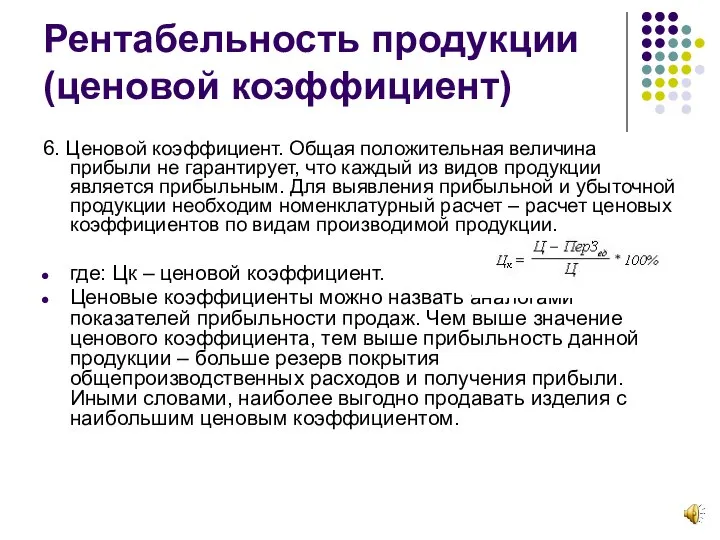

- 23. Рентабельность продукции (ценовой коэффициент) 6. Ценовой коэффициент. Общая положительная величина прибыли не гарантирует, что каждый из

- 24. Практика 1. Решите следующие 3 задания в тетради, сфотографируйте решение и пришлите

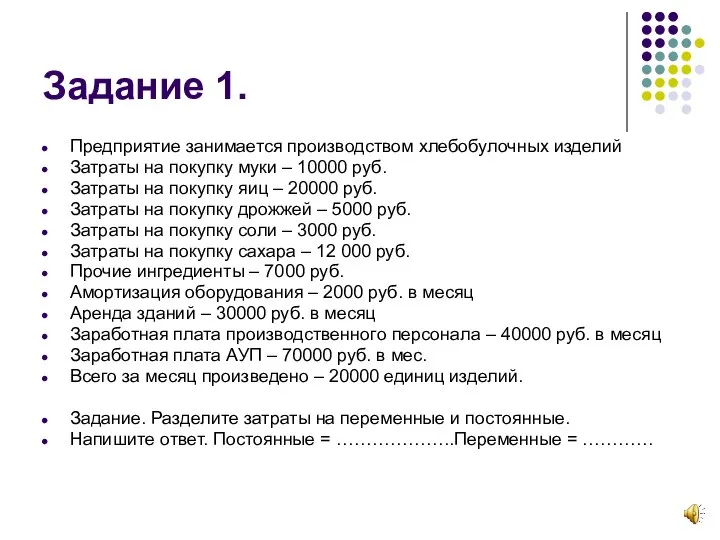

- 25. Задание 1. Предприятие занимается производством хлебобулочных изделий Затраты на покупку муки – 10000 руб. Затраты на

- 26. Задание 2. По условиям предыдущей задачи ответьте на следующие вопросы: 1.Какую цену необходимо установить, чтобы не

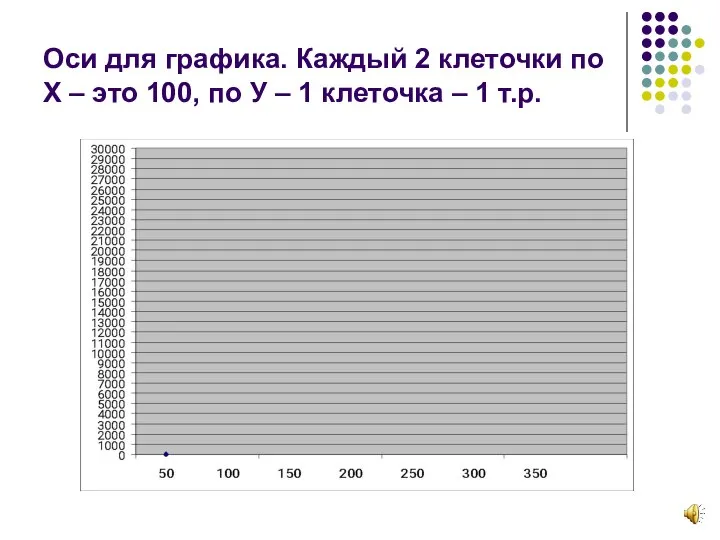

- 27. Задание 3. Для следующих данных постройте точку безубыточности графически и аналитически. Цена продукции – 100 руб

- 28. Оси для графика. Каждый 2 клеточки по Х – это 100, по У – 1 клеточка

- 30. Скачать презентацию

Слайд 3Задачи управления затратами

1. Классификация затрат, входящих в себестоимость производства и реализации продукции

2.

Задачи управления затратами

1. Классификация затрат, входящих в себестоимость производства и реализации продукции

2.

Слайд 4Влияние затрат на Прибыль

Главным показателем управления предприятием является Финансовый результат компании

Влияние затрат на Прибыль

Главным показателем управления предприятием является Финансовый результат компании

Слайд 5Рост прибыли за счет снижения затрат более целесообразен, чем за счет увеличения

Рост прибыли за счет снижения затрат более целесообразен, чем за счет увеличения

Слайд 6Вопрос 2. Классификация затрат

Для того чтобы научиться управлять затратами, надо уметь их

Вопрос 2. Классификация затрат

Для того чтобы научиться управлять затратами, надо уметь их

Слайд 7Наиболее распространенные классификации затрат

Наиболее распространенные классификации затрат

Слайд 8Переменные и постоянные затраты

Переменными называются затраты, величина которых изменяется вместе с изменением

Переменные и постоянные затраты

Переменными называются затраты, величина которых изменяется вместе с изменением

Слайд 9Графическая интерпретация поведения переменных затрат

Графическая интерпретация поведения переменных затрат

Слайд 10Как найти экономию в переменных затратах

Экономия по этим расходам может быть достигнута

Как найти экономию в переменных затратах

Экономия по этим расходам может быть достигнута

Слайд 11Постоянные затраты

К постоянным относят затраты, величина которых в абсолютной сумме в

Постоянные затраты

К постоянным относят затраты, величина которых в абсолютной сумме в

Слайд 12Поведение постоянных затрат

Постоянные затраты, оставаясь относительно неизменными по абсолютной величине, при росте

Поведение постоянных затрат

Постоянные затраты, оставаясь относительно неизменными по абсолютной величине, при росте

Слайд 13Графическая интерпретация поведения постоянных затрат

Постоянные затраты, оставаясь относительно неизменными по абсолютной величине,

Графическая интерпретация поведения постоянных затрат

Постоянные затраты, оставаясь относительно неизменными по абсолютной величине,

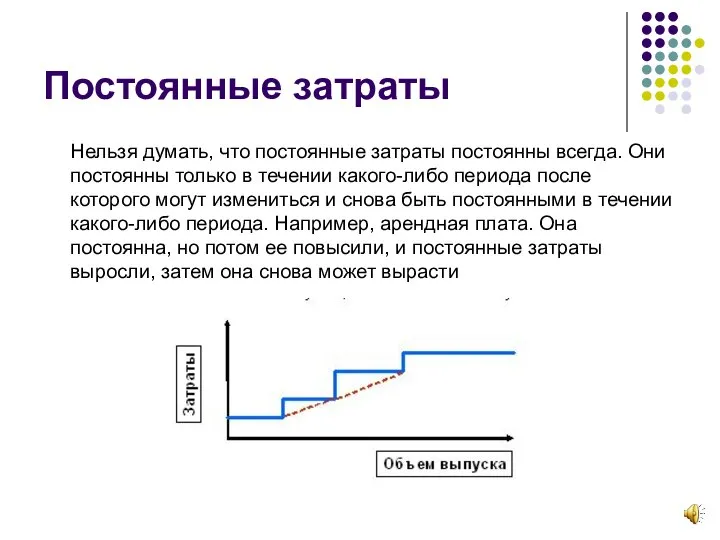

Слайд 14Постоянные затраты

Нельзя думать, что постоянные затраты постоянны всегда. Они постоянны только

Постоянные затраты

Нельзя думать, что постоянные затраты постоянны всегда. Они постоянны только

Слайд 15Вопрос 3. Анализ безубыточности

Анализ безубыточности производства и реализации продукции основан на взаимосвязи

Вопрос 3. Анализ безубыточности

Анализ безубыточности производства и реализации продукции основан на взаимосвязи

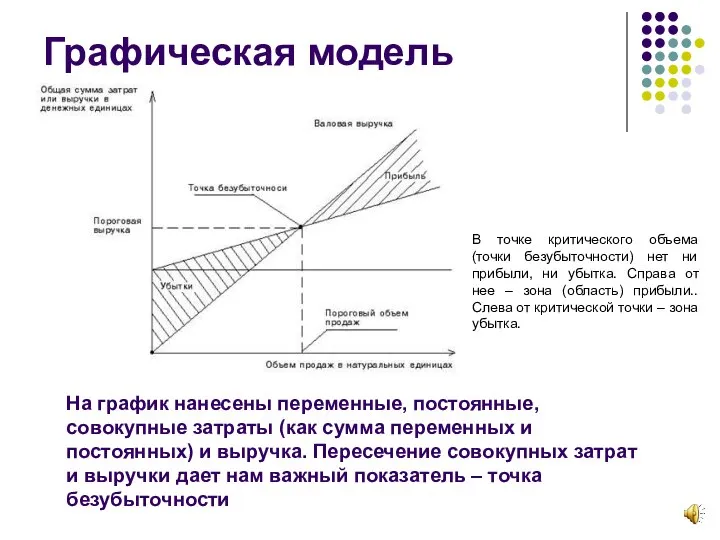

Слайд 16Графическая модель

На график нанесены переменные, постоянные, совокупные затраты (как сумма переменных и

Графическая модель

На график нанесены переменные, постоянные, совокупные затраты (как сумма переменных и

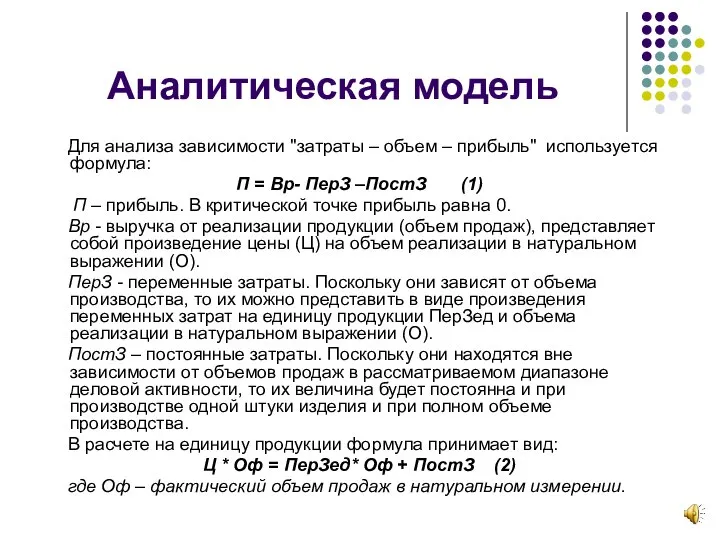

Слайд 17Аналитическая модель

Для анализа зависимости "затраты – объем – прибыль" используется формула:

П

Аналитическая модель

Для анализа зависимости "затраты – объем – прибыль" используется формула:

П

Слайд 18Критические показатели

Формула (2) позволяет выразить следующие критические показатели:

Точка безубыточности (критическая точка)

где

Критические показатели

Формула (2) позволяет выразить следующие критические показатели:

Точка безубыточности (критическая точка)

где

Слайд 19Точка безубыточности в стоимостном измерении

В случае многономенклатурного производства, а также предприятий сферы

Точка безубыточности в стоимостном измерении

В случае многономенклатурного производства, а также предприятий сферы

Слайд 20Другие критические показатели

2. Критический уровень постоянных затрат

ПостЗкр = Оф* (Ц

Другие критические показатели

2. Критический уровень постоянных затрат

ПостЗкр = Оф* (Ц

Слайд 21Другие критические показатели

3. Критический уровень приведенных переменных затрат (ПерЗедкр).

Приведенные переменные затраты –

Другие критические показатели

3. Критический уровень приведенных переменных затрат (ПерЗедкр).

Приведенные переменные затраты –

Слайд 22Другие критические показатели

5. Критический уровень продажной цены (Цкр).

Установление цены ниже расчетной критической

Другие критические показатели

5. Критический уровень продажной цены (Цкр).

Установление цены ниже расчетной критической

Слайд 23Рентабельность продукции (ценовой коэффициент)

6. Ценовой коэффициент. Общая положительная величина прибыли не гарантирует,

Рентабельность продукции (ценовой коэффициент)

6. Ценовой коэффициент. Общая положительная величина прибыли не гарантирует,

Слайд 24Практика 1.

Решите следующие 3 задания в тетради, сфотографируйте решение и пришлите

Практика 1.

Решите следующие 3 задания в тетради, сфотографируйте решение и пришлите

Слайд 25Задание 1.

Предприятие занимается производством хлебобулочных изделий

Затраты на покупку муки – 10000 руб.

Затраты

Задание 1.

Предприятие занимается производством хлебобулочных изделий

Затраты на покупку муки – 10000 руб.

Затраты

Слайд 26Задание 2.

По условиям предыдущей задачи ответьте на следующие вопросы:

1.Какую цену необходимо установить,

Задание 2.

По условиям предыдущей задачи ответьте на следующие вопросы:

1.Какую цену необходимо установить,

Слайд 27Задание 3.

Для следующих данных постройте точку безубыточности графически и аналитически.

Цена продукции

Задание 3.

Для следующих данных постройте точку безубыточности графически и аналитически.

Цена продукции

Слайд 28Оси для графика. Каждый 2 клеточки по Х – это 100, по

Оси для графика. Каждый 2 клеточки по Х – это 100, по

Энциклика папы Франциска Fratelli tutti (всеобщее братство) о братстве и социальной дружбе

Энциклика папы Франциска Fratelli tutti (всеобщее братство) о братстве и социальной дружбе Учитель ОБЖ

Учитель ОБЖ День Победы

День Победы Quality

Quality Тау жыныстарын бұзушы құралдар. Тау жыныстарын бұзушы құралдар туралы

Тау жыныстарын бұзушы құралдар. Тау жыныстарын бұзушы құралдар туралы БАТИК

БАТИК Теория противостояния морских и континентальных сил

Теория противостояния морских и континентальных сил Ученые, открывшие основные законы электротехники

Ученые, открывшие основные законы электротехники Российский союз выставок и ярмарок как эффективная площадка коммуникаций Выездное заседание ЭКСПОКЛУБА «Актуальные вопросы выст

Российский союз выставок и ярмарок как эффективная площадка коммуникаций Выездное заседание ЭКСПОКЛУБА «Актуальные вопросы выст Развитие навыков орфографии

Развитие навыков орфографии МЕТОДИЧЕСКИЕ РЕКРОМЕНДАЦИИ ИСПОЛЬЗОВАНИЯ мультимедийнОЙ презентациИ КАК ЭФФЕКТИВНОГО СРЕДСТВА ПОВЫШЕНИЯ МОТИВАЦИИ К ИЗУЧЕНИЮ

МЕТОДИЧЕСКИЕ РЕКРОМЕНДАЦИИ ИСПОЛЬЗОВАНИЯ мультимедийнОЙ презентациИ КАК ЭФФЕКТИВНОГО СРЕДСТВА ПОВЫШЕНИЯ МОТИВАЦИИ К ИЗУЧЕНИЮ «ПОЛЮС ЗОЛОТО»: Крупнейшие инвестиционные проекты российской золотодобычи

«ПОЛЮС ЗОЛОТО»: Крупнейшие инвестиционные проекты российской золотодобычи скульптура «Под одними звездами» ("Unter den gleichen Sternen")

скульптура «Под одними звездами» ("Unter den gleichen Sternen") Тема урока: «Операторы ввода и вывода на языке QBasic»

Тема урока: «Операторы ввода и вывода на языке QBasic» Известные герои немецких сказок

Известные герои немецких сказок Интеграционная модель образовательной среды

Интеграционная модель образовательной среды ДЕЯТЕЛЬНОСТЬ ЮРИСТОВ В ДРЕВНЕМ РИМЕ

ДЕЯТЕЛЬНОСТЬ ЮРИСТОВ В ДРЕВНЕМ РИМЕ  Исследование функций и построение графиков

Исследование функций и построение графиков Разметка тонколистового металла и проволоки

Разметка тонколистового металла и проволоки Конь. Как рисовать лошадь поэтапно

Конь. Как рисовать лошадь поэтапно Королевская ватрушка. Любимый десерт семьи Толстых

Королевская ватрушка. Любимый десерт семьи Толстых Government Investor relations

Government Investor relations «ИТ в рознице: технологии и стратегии магазина будущего» Демидов Михаил, Журналист-аналитик CNews

«ИТ в рознице: технологии и стратегии магазина будущего» Демидов Михаил, Журналист-аналитик CNews Спирты, их свойства и применение

Спирты, их свойства и применение OLD ENGLISH GRAMMAR. THE NOMINAL SYSTEM

OLD ENGLISH GRAMMAR. THE NOMINAL SYSTEM Une vie normale Ma réputation

Une vie normale Ma réputation Международная исследовательская компания по управлению Сustomer Experience

Международная исследовательская компания по управлению Сustomer Experience 13декабря -день святого апостола Андрея Первозванного

13декабря -день святого апостола Андрея Первозванного