- Внутрихозяйственный (управленческий) учет. Контроллинг

Содержание

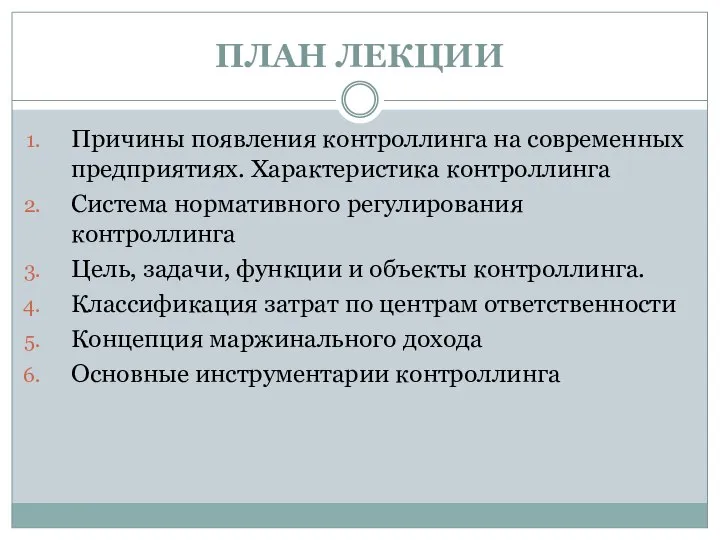

- 2. ПЛАН ЛЕКЦИИ Причины появления контроллинга на современных предприятиях. Характеристика контроллинга Система нормативного регулирования контроллинга Цель, задачи,

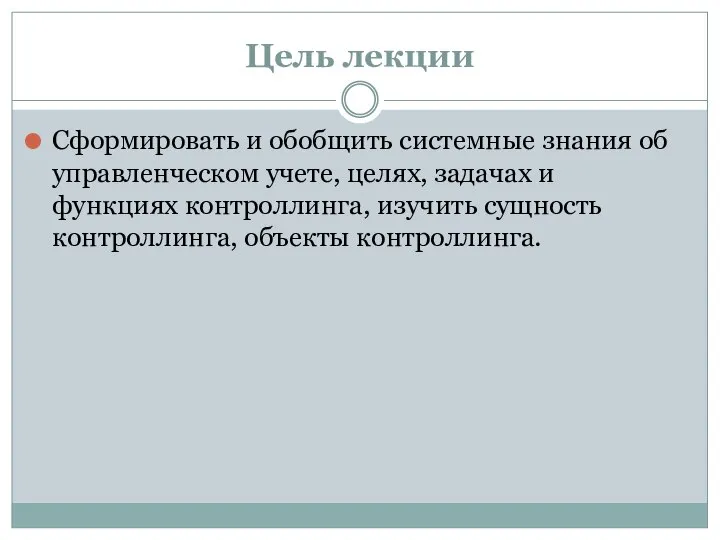

- 3. Цель лекции Сформировать и обобщить системные знания об управленческом учете, целях, задачах и функциях контроллинга, изучить

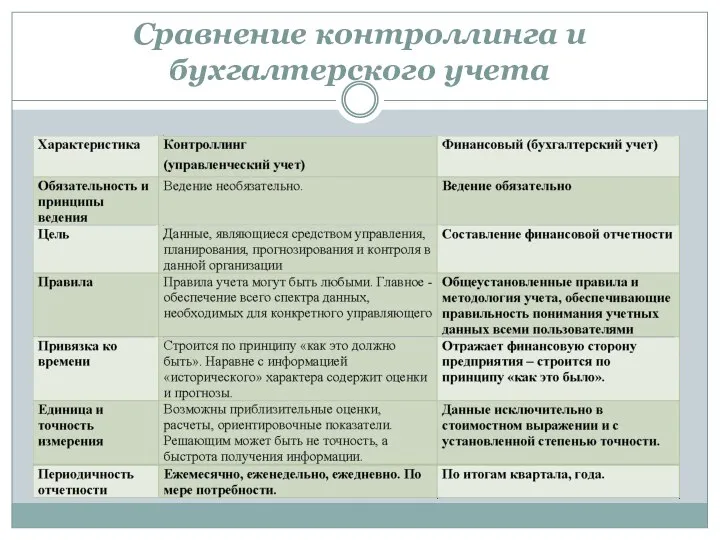

- 4. Сравнение контроллинга и бухгалтерского учета

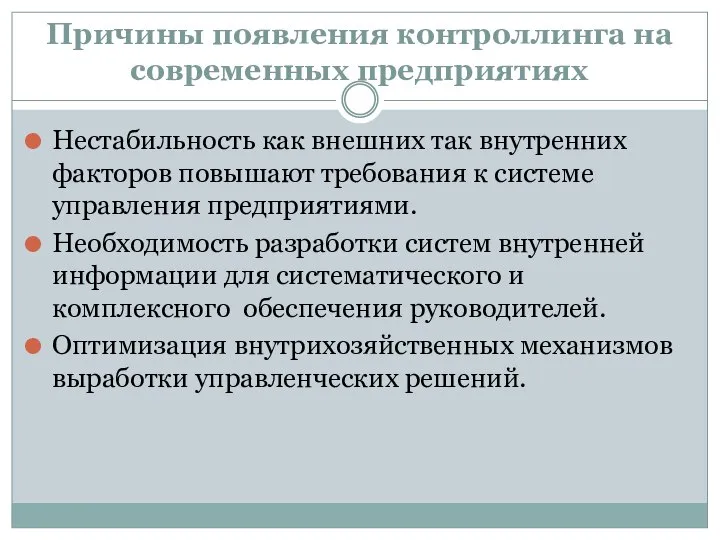

- 5. Причины появления контроллинга на современных предприятиях Нестабильность как внешних так внутренних факторов повышают требования к системе

- 6. Характеристика контроллинга Контроллинг - автоматизированная система управления управлением. Контроллинг основывается на трех компонентах: экономической системе, управлении,

- 7. Система нормативного регулирования контроллинга В настоящее время в Украине формируется трехступенчатая система нормативного регулирования. 1 ступень

- 8. Классификация затрат по центрам ответственности Центры ответственности Центры затрат Центры прибыли Центры Инвестиций

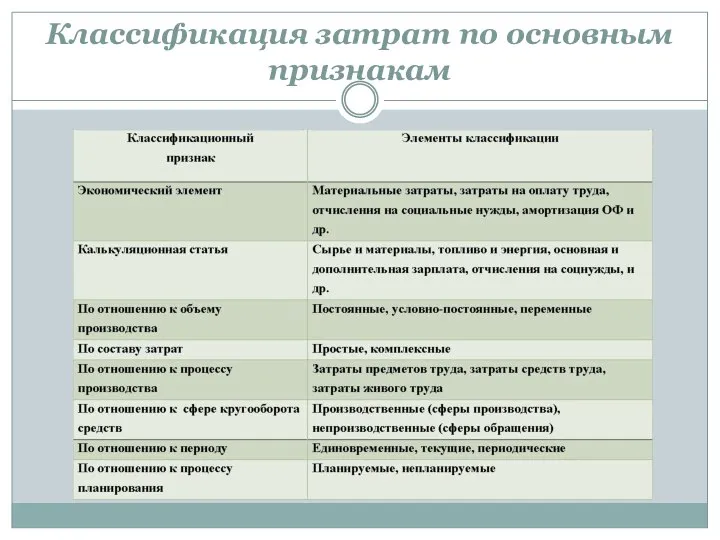

- 9. Классификация затрат по основным признакам

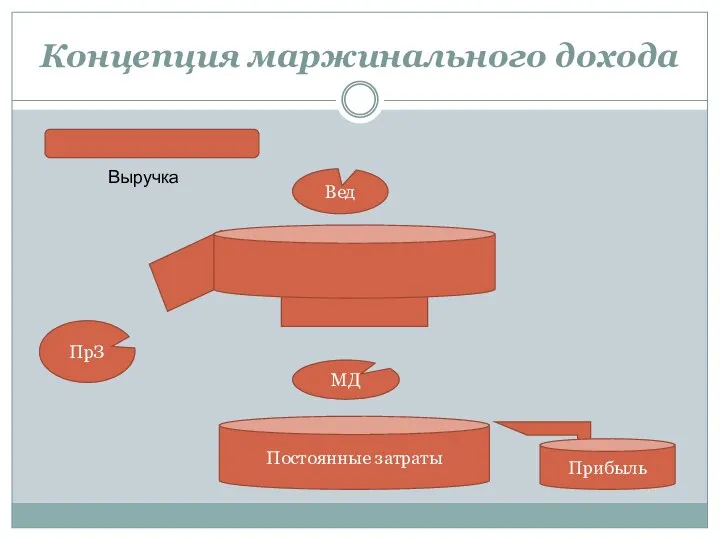

- 10. Концепция маржинального дохода Выручка Вед ПрЗ МД Постоянные затраты Прибыль

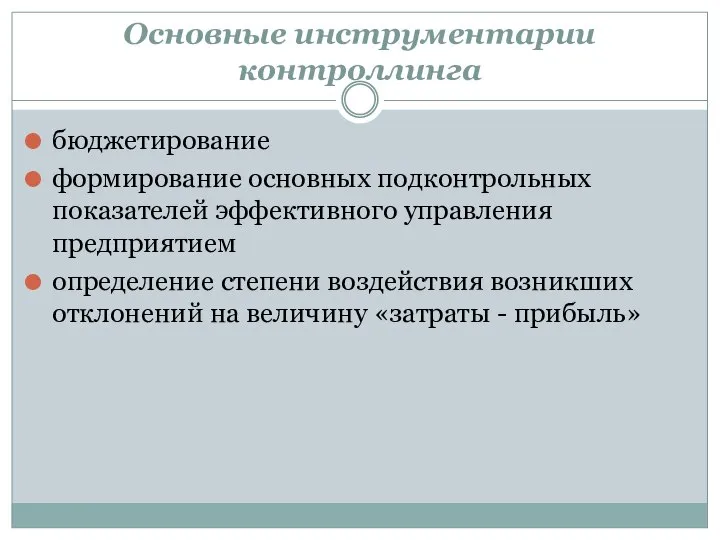

- 11. Основные инструментарии контроллинга бюджетирование формирование основных подконтрольных показателей эффективного управления предприятием определение степени воздействия возникших отклонений

- 13. Скачать презентацию

Слайд 2ПЛАН ЛЕКЦИИ

Причины появления контроллинга на современных предприятиях. Характеристика контроллинга

Система нормативного регулирования контроллинга

Цель,

ПЛАН ЛЕКЦИИ

Причины появления контроллинга на современных предприятиях. Характеристика контроллинга

Система нормативного регулирования контроллинга

Цель,

Слайд 3Цель лекции

Сформировать и обобщить системные знания об управленческом учете, целях, задачах и

Цель лекции

Сформировать и обобщить системные знания об управленческом учете, целях, задачах и

Слайд 4Сравнение контроллинга и бухгалтерского учета

Сравнение контроллинга и бухгалтерского учета

Слайд 5Причины появления контроллинга на современных предприятиях

Нестабильность как внешних так внутренних факторов повышают

Причины появления контроллинга на современных предприятиях

Нестабильность как внешних так внутренних факторов повышают

Слайд 6Характеристика контроллинга

Контроллинг - автоматизированная система управления управлением. Контроллинг основывается на трех компонентах:

Характеристика контроллинга

Контроллинг - автоматизированная система управления управлением. Контроллинг основывается на трех компонентах:

Слайд 7Система нормативного регулирования контроллинга

В настоящее время в Украине формируется трехступенчатая система нормативного

Система нормативного регулирования контроллинга

В настоящее время в Украине формируется трехступенчатая система нормативного

Слайд 8Классификация затрат по центрам ответственности

Центры ответственности

Центры затрат

Центры прибыли

Центры Инвестиций

Классификация затрат по центрам ответственности

Центры ответственности

Центры затрат

Центры прибыли

Центры Инвестиций

Слайд 9Классификация затрат по основным признакам

Классификация затрат по основным признакам

Слайд 10Концепция маржинального дохода

Выручка

Вед

ПрЗ

МД

Постоянные затраты

Прибыль

Концепция маржинального дохода

Выручка

Вед

ПрЗ

МД

Постоянные затраты

Прибыль

Слайд 11Основные инструментарии контроллинга

бюджетирование

формирование основных подконтрольных показателей эффективного управления предприятием

определение степени воздействия возникших

Основные инструментарии контроллинга

бюджетирование

формирование основных подконтрольных показателей эффективного управления предприятием

определение степени воздействия возникших

Архитектура и функционирование персонального компьютера

Архитектура и функционирование персонального компьютера Каталог TopFranchise. Коммерческое предложение по сотрудничеству

Каталог TopFranchise. Коммерческое предложение по сотрудничеству Лот 16, г. Хабаровск, ул. Сысоева, 21, кв. 32

Лот 16, г. Хабаровск, ул. Сысоева, 21, кв. 32 Тема. Предмет исследования (шаблон)

Тема. Предмет исследования (шаблон) Воссоздающее и творческое воображение

Воссоздающее и творческое воображение Специальные звания и сроки выслуги

Специальные звания и сроки выслуги Федеральный государственный образовательный стандарт основного общего образования

Федеральный государственный образовательный стандарт основного общего образования Ректорат_26092022

Ректорат_26092022 Стиль в искусстве – это мироощущение времени.

Стиль в искусстве – это мироощущение времени. «Ах, как я зол!.. Как я зла, Как я зла!», или Превратности любви

«Ах, как я зол!.. Как я зла, Как я зла!», или Превратности любви Польза мёда

Польза мёда Анксиолитки. Тревожные расстройства

Анксиолитки. Тревожные расстройства Present Simple (Indefinite) and Present Continuous(Progressive)

Present Simple (Indefinite) and Present Continuous(Progressive) Презентация на тему Демографическая ситуация в России

Презентация на тему Демографическая ситуация в России Severe flooding in Brazil and Australia

Severe flooding in Brazil and Australia  През. Введение в предмет информатики

През. Введение в предмет информатики 18.08 план развития музея Древние курганы Салбыкской степи (1)

18.08 план развития музея Древние курганы Салбыкской степи (1) Год культурного наследия народов России

Год культурного наследия народов России Создание электронного курса

Создание электронного курса ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ, ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ

ПЛАНИРОВАНИЕ СЕБЕСТОИМОСТИ, ПРИБЫЛИ И РЕНТАБЕЛЬНОСТИ Скульптура и рельеф Древней Греции

Скульптура и рельеф Древней Греции Отдых в Крыму – Профилакторий “Солнечный”

Отдых в Крыму – Профилакторий “Солнечный” Т.Г. Шевченко-художник

Т.Г. Шевченко-художник Личностно-ориентированное воспитание младших школьников как фактор их социализации

Личностно-ориентированное воспитание младших школьников как фактор их социализации Элементы баскетбола на уроках в начальной школе

Элементы баскетбола на уроках в начальной школе Жанры цирка

Жанры цирка Презентация на тему Традиционный японский дом

Презентация на тему Традиционный японский дом  Подарочные наборы

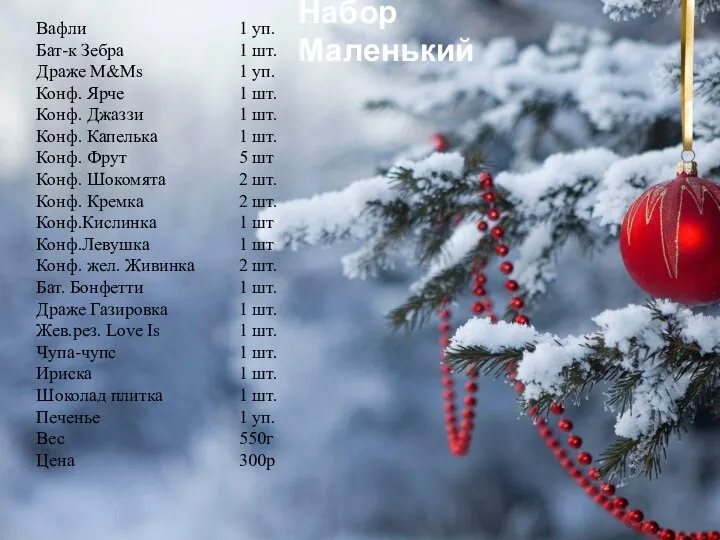

Подарочные наборы