- Хозяйственно-экономическая и финансовая основа местного самоуправления

Содержание

- 2. Местное самоуправление в системе экономических отношений (1) Основная задача муниципального хозяйства, а следовательно, и каждого отдельного

- 3. Местное самоуправление в системе экономических отношений (2) В научных кругах США и Западной Европы популярна точка

- 4. Местное самоуправление в системе экономических отношений (3) Вместе с тем, в ходе распределения прибыли органы местного

- 5. Местное самоуправление в системе экономических отношений (4) В пользу государственной природы экономической деятельности органов местного самоуправления

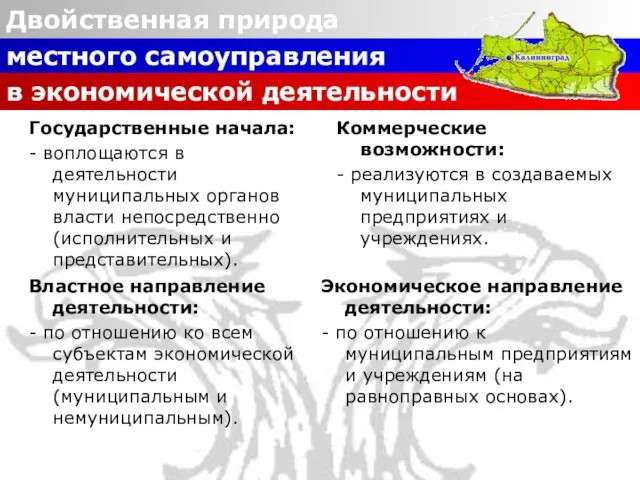

- 6. Двойственная природа местного самоуправления в экономической деятельности Властное направление деятельности: - по отношению ко всем субъектам

- 7. Понятие экономической основы местного самоуправления (1) Определение экономических основ местного самоуправления распадается на два подхода. Первый

- 8. Понятие экономической основы местного самоуправления (2) Экономическая основа местного самоуправления Имущество в муниципальной собственности (муниципальное имущество)

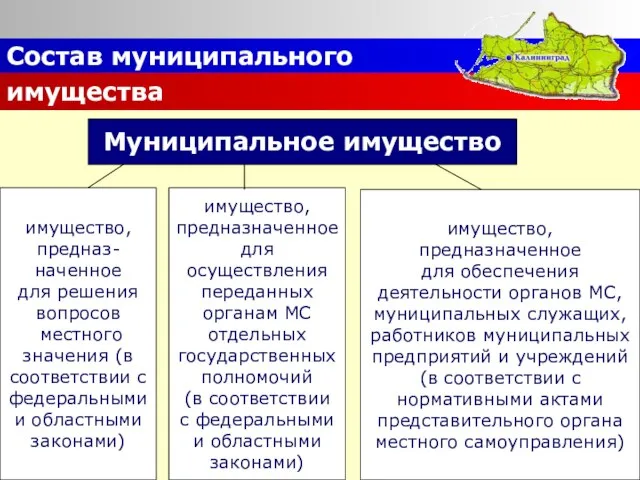

- 9. Состав муниципального имущества имущество, предназ- наченное для решения вопросов местного значения (в соответствии с федеральными и

- 10. Понятие бюджета муниципального образования Под бюджетом муниципального образования понимают: Исключительное право утверждения бюджета муниципального образования принадлежит

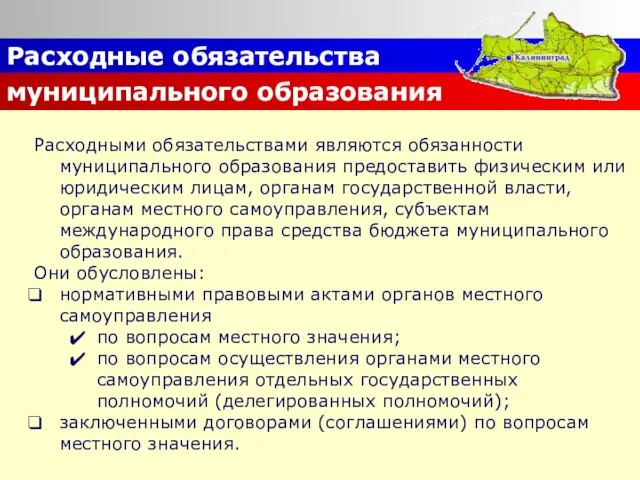

- 11. Расходные обязательства муниципального образования Расходными обязательствами являются обязанности муниципального образования предоставить физическим или юридическим лицам, органам

- 12. Расходные обязательства муниципального образования Финансовый орган администрации МО (главный распорядитель бюджетных средств) Получатели бюджетных средств

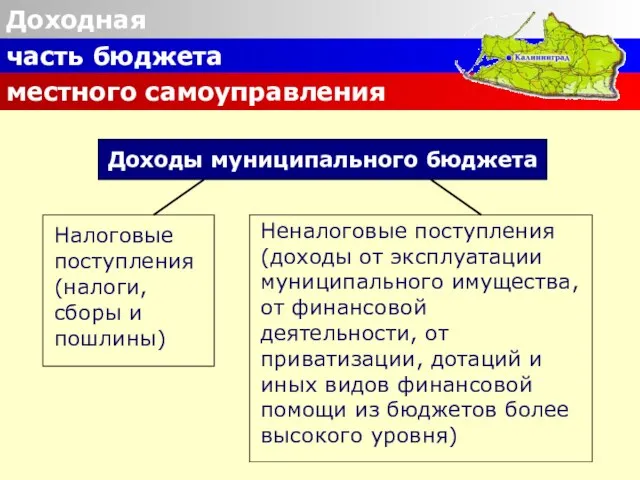

- 13. Доходы муниципального бюджета Налоговые поступления (налоги, сборы и пошлины) Неналоговые поступления (доходы от эксплуатации муниципального имущества,

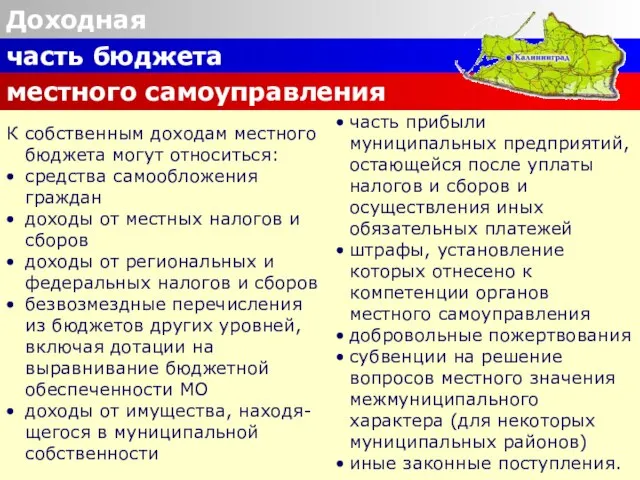

- 14. Доходная часть бюджета местного самоуправления К собственным доходам местного бюджета могут относиться: средства самообложения граждан доходы

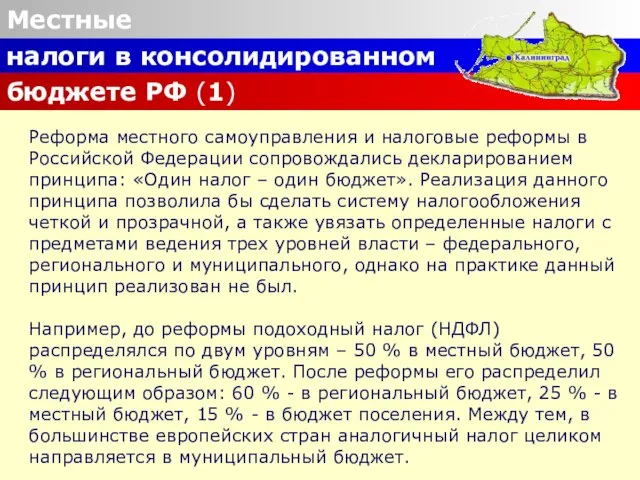

- 15. Местные налоги в консолидированном бюджете РФ (1) Реформа местного самоуправления и налоговые реформы в Российской Федерации

- 16. Местные налоги в консолидированном бюджете РФ (1)

- 17. Местные налоги в консолидированном бюджете РФ (2)

- 18. Распределение налогов по вертикали в Республике Польша (1)

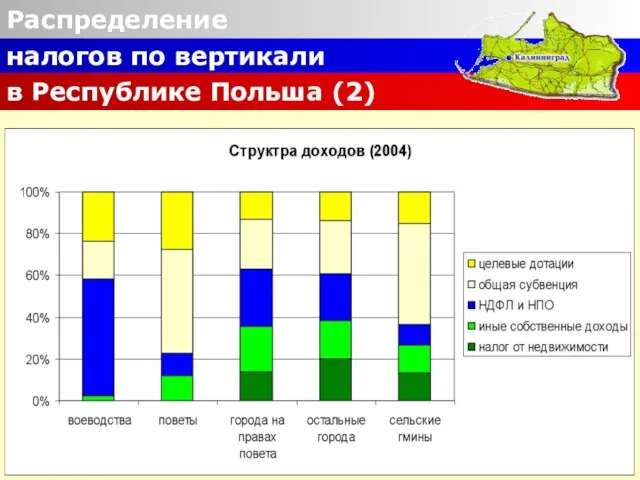

- 19. Распределение налогов по вертикали в Республике Польша (2)

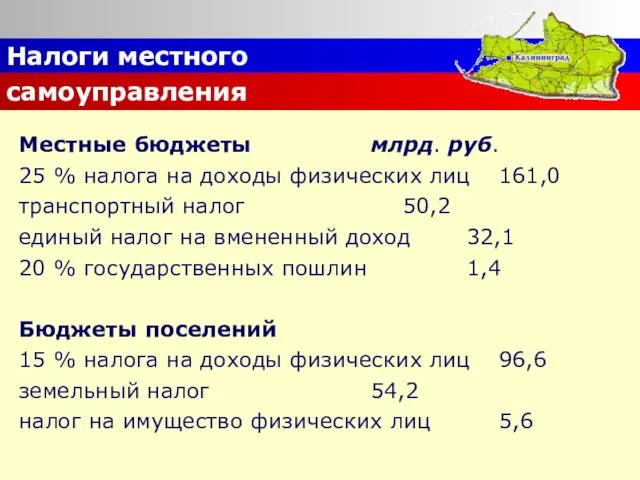

- 20. Налоги местного самоуправления Местные бюджеты млрд. руб. 25 % налога на доходы физических лиц 161,0 транспортный

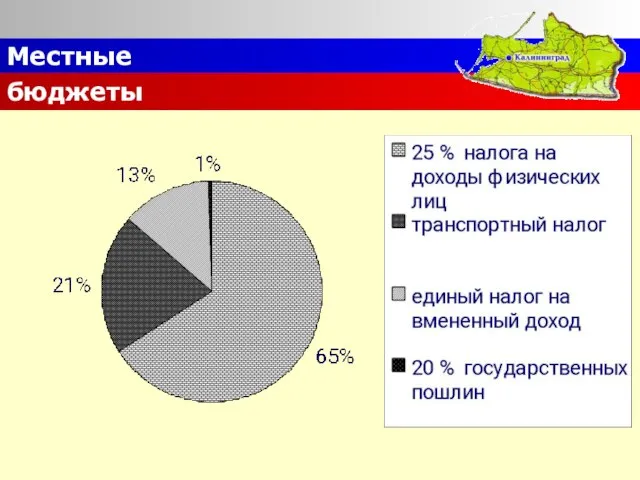

- 21. Местные бюджеты

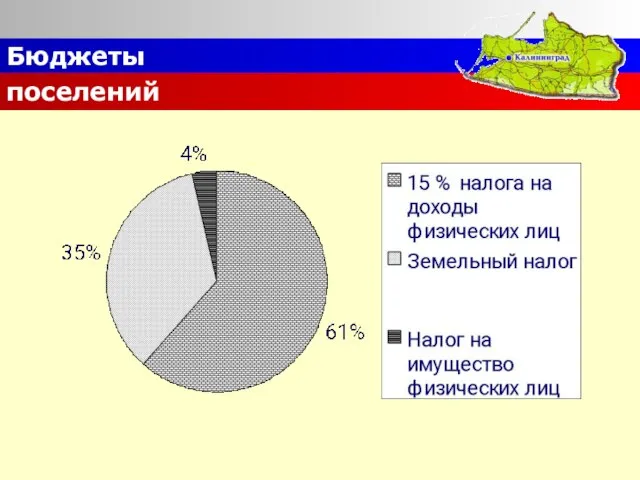

- 22. Бюджеты поселений

- 23. Финансовая помощь из регионального и федерального бюджетов делится на дотации, субвенции и субсидии: Дотации – безвозмездное

- 24. Бюджетный процесс (1) Бюджетный процесс в муниципальном образовании включает следующие этапы: осуществление муниципального финансового контроля исполнение

- 25. Бюджетный процесс (2) Участниками бюджетного процесса в муниципальном образовании являются: представительный орган (совет депутатов); глава муниципального

- 26. Согласно ФЗ №131 (ст. 62), в каждом субъекте РФ могут быть созданы два региональных фонда, направленных

- 27. Финансирование мероприятий муниципальных органов власти осуществляется преимущественно в рамках муниципальных целевых программ. Муниципальные целевые программы утвержденный

- 28. Объем финансовой помощи муниципальным образованиям (код бюджетной классификации – 2100) составляет 30-35 % всей расходной части

- 29. Семинар 7 Тема: «Хозяйственно-экономическая и финансовая основа местного самоуправления» Вопросы: Местное самоуправление в системе экономических отношений.

- 30. Семинар 7 Литература: Федеральный Закон «О финансовых основах местного самоуправления в Российской Федерации» № 126-ФЗ от

- 31. Семинар 7 Литература: Берхман Е. И. Город и планирование его развития // Вопросы планирования городского развития.

- 33. Скачать презентацию

Слайд 2Местное

самоуправление в системе

экономических отношений (1)

Основная задача муниципального хозяйства, а следовательно, и каждого

Местное

самоуправление в системе

экономических отношений (1)

Основная задача муниципального хозяйства, а следовательно, и каждого

Слайд 3Местное

самоуправление в системе

экономических отношений (2)

В научных кругах США и Западной Европы популярна

Местное

самоуправление в системе

экономических отношений (2)

В научных кругах США и Западной Европы популярна

Слайд 4Местное

самоуправление в системе

экономических отношений (3)

Вместе с тем, в ходе распределения прибыли органы

Местное

самоуправление в системе

экономических отношений (3)

Вместе с тем, в ходе распределения прибыли органы

Слайд 5Местное

самоуправление в системе

экономических отношений (4)

В пользу государственной природы экономической деятельности органов местного

Местное

самоуправление в системе

экономических отношений (4)

В пользу государственной природы экономической деятельности органов местного

Слайд 6Двойственная природа

местного самоуправления

в экономической деятельности

Властное направление деятельности:

- по отношению ко всем субъектам

Двойственная природа

местного самоуправления

в экономической деятельности

Властное направление деятельности:

- по отношению ко всем субъектам

Слайд 7Понятие

экономической основы

местного самоуправления (1)

Определение экономических основ местного самоуправления распадается на два подхода.

Понятие

экономической основы

местного самоуправления (1)

Определение экономических основ местного самоуправления распадается на два подхода.

Слайд 8Понятие

экономической основы

местного самоуправления (2)

Экономическая основа

местного самоуправления

Имущество

в муниципальной

собственности

(муниципальное

имущество)

Средства

местных

бюджетов

Имущественные

права

муниципальных

образований

Понятие

экономической основы

местного самоуправления (2)

Экономическая основа

местного самоуправления

Имущество

в муниципальной

собственности

(муниципальное

имущество)

Средства

местных

бюджетов

Имущественные

права

муниципальных

образований

Слайд 9Состав муниципального

имущества

имущество,

предназ-

наченное

для решения

вопросов

местного

значения (в

соответствии с

федеральными

и областными

законами)

имущество,

предназначенное

для

Состав муниципального

имущества

имущество,

предназ-

наченное

для решения

вопросов

местного

значения (в

соответствии с

федеральными

и областными

законами)

имущество,

предназначенное

для

Слайд 10Понятие бюджета

муниципального образования

Под бюджетом муниципального образования понимают:

Исключительное право утверждения бюджета муниципального

Понятие бюджета

муниципального образования

Под бюджетом муниципального образования понимают:

Исключительное право утверждения бюджета муниципального

Слайд 11Расходные обязательства

муниципального образования

Расходными обязательствами являются обязанности муниципального образования предоставить физическим или юридическим

Расходные обязательства

муниципального образования

Расходными обязательствами являются обязанности муниципального образования предоставить физическим или юридическим

Слайд 12Расходные обязательства

муниципального образования

Финансовый орган

администрации МО

(главный

распорядитель

бюджетных средств)

Получатели бюджетных средств

Распорядители

имеют

Расходные обязательства

муниципального образования

Финансовый орган

администрации МО

(главный

распорядитель

бюджетных средств)

Получатели бюджетных средств

Распорядители

имеют

Слайд 13Доходы муниципального бюджета

Налоговые поступления (налоги, сборы и пошлины)

Неналоговые поступления (доходы от эксплуатации

Доходы муниципального бюджета

Налоговые поступления (налоги, сборы и пошлины)

Неналоговые поступления (доходы от эксплуатации

Слайд 14Доходная

часть бюджета

местного самоуправления

К собственным доходам местного бюджета могут относиться:

средства самообложения граждан

доходы

Доходная

часть бюджета

местного самоуправления

К собственным доходам местного бюджета могут относиться:

средства самообложения граждан

доходы

Слайд 15Местные

налоги в консолидированном

бюджете РФ (1)

Реформа местного самоуправления и налоговые реформы в Российской

Местные

налоги в консолидированном

бюджете РФ (1)

Реформа местного самоуправления и налоговые реформы в Российской

Слайд 16Местные

налоги в консолидированном

бюджете РФ (1)

Местные

налоги в консолидированном

бюджете РФ (1)

Слайд 17Местные

налоги в консолидированном

бюджете РФ (2)

Местные

налоги в консолидированном

бюджете РФ (2)

Слайд 18Распределение

налогов по вертикали

в Республике Польша (1)

Распределение

налогов по вертикали

в Республике Польша (1)

Слайд 19Распределение

налогов по вертикали

в Республике Польша (2)

Распределение

налогов по вертикали

в Республике Польша (2)

Слайд 20Налоги местного

самоуправления

Местные бюджеты млрд. руб.

25 % налога на доходы физических лиц 161,0

транспортный

Налоги местного

самоуправления

Местные бюджеты млрд. руб.

25 % налога на доходы физических лиц 161,0

транспортный

Слайд 21Местные

бюджеты

Местные

бюджеты

Слайд 22Бюджеты

поселений

Бюджеты

поселений

Слайд 23Финансовая помощь из регионального и федерального бюджетов делится на дотации, субвенции и

Финансовая помощь из регионального и федерального бюджетов делится на дотации, субвенции и

Слайд 24Бюджетный

процесс (1)

Бюджетный процесс в муниципальном образовании включает следующие этапы:

осуществление

муниципального

финансового

контроля

исполнение

бюджета

рассмотрение

и

Бюджетный

процесс (1)

Бюджетный процесс в муниципальном образовании включает следующие этапы:

осуществление

муниципального

финансового

контроля

исполнение

бюджета

рассмотрение

и

Слайд 25Бюджетный

процесс (2)

Участниками бюджетного процесса в муниципальном образовании являются:

представительный орган (совет депутатов);

глава муниципального

Бюджетный

процесс (2)

Участниками бюджетного процесса в муниципальном образовании являются:

представительный орган (совет депутатов);

глава муниципального

Слайд 26Согласно ФЗ №131 (ст. 62), в каждом субъекте РФ могут быть созданы

Согласно ФЗ №131 (ст. 62), в каждом субъекте РФ могут быть созданы

Слайд 27Финансирование мероприятий муниципальных органов власти осуществляется преимущественно в рамках муниципальных целевых программ.

Финансирование мероприятий муниципальных органов власти осуществляется преимущественно в рамках муниципальных целевых программ.

Слайд 28Объем финансовой помощи муниципальным образованиям (код бюджетной классификации – 2100) составляет 30-35

Объем финансовой помощи муниципальным образованиям (код бюджетной классификации – 2100) составляет 30-35

Слайд 29Семинар 7

Тема: «Хозяйственно-экономическая и финансовая основа местного самоуправления»

Вопросы:

Местное самоуправление в системе

Семинар 7

Тема: «Хозяйственно-экономическая и финансовая основа местного самоуправления»

Вопросы:

Местное самоуправление в системе

Слайд 30Семинар 7

Литература:

Федеральный Закон «О финансовых основах местного самоуправления в Российской Федерации»

Семинар 7

Литература:

Федеральный Закон «О финансовых основах местного самоуправления в Российской Федерации»

Слайд 31Семинар 7

Литература:

Берхман Е. И. Город и планирование его развития // Вопросы планирования

Семинар 7

Литература:

Берхман Е. И. Город и планирование его развития // Вопросы планирования

Клінічна вертебрологія 4

Клінічна вертебрологія 4 Выставки ЗАО «АбхазЭкспоГрупп» призваны содействовать отечественным и иностранным предприятиям в продвижении товаров и услуг, с

Выставки ЗАО «АбхазЭкспоГрупп» призваны содействовать отечественным и иностранным предприятиям в продвижении товаров и услуг, с Виды и формы общения

Виды и формы общения Функции государства

Функции государства О готовности педагогов к реализации принципов педагогики понимания

О готовности педагогов к реализации принципов педагогики понимания ЭФФЕКТИВНОСТЬ ОПТИМИЗАЦИИ ИЛИ КАК ПОЙМАТЬ СИНЮЮ ПТИЦУ?

ЭФФЕКТИВНОСТЬ ОПТИМИЗАЦИИ ИЛИ КАК ПОЙМАТЬ СИНЮЮ ПТИЦУ? Ипотечное кредитование в ЮниКредит Банке

Ипотечное кредитование в ЮниКредит Банке Презентация на тему Характеристика биогеоценоза

Презентация на тему Характеристика биогеоценоза  Презентация на тему Права литературных героев

Презентация на тему Права литературных героев Презентация на тему В гости к зиме (2 класс)

Презентация на тему В гости к зиме (2 класс) Хуан Грис (1887-1927)

Хуан Грис (1887-1927) Международная миротворческая деятельность ВС РФ

Международная миротворческая деятельность ВС РФ Я ученик школы №4

Я ученик школы №4 Пасхальные сувениры из плотного картона. Техника декупаж

Пасхальные сувениры из плотного картона. Техника декупаж Промышленный дизайн

Промышленный дизайн СМС дети УЛЫБКА. Здоровая пробежка

СМС дети УЛЫБКА. Здоровая пробежка Концепция уличной торговли

Концепция уличной торговли Социально-ориентированная стратегия развития России до 2020 года

Социально-ориентированная стратегия развития России до 2020 года Приказ Минобрнауки России от 15.02.2012 г. №107

Приказ Минобрнауки России от 15.02.2012 г. №107 Родная рудная земля

Родная рудная земля Новый год

Новый год ИНОСТРАННЫЕ ИНВЕСТИЦИИ В РОССИИ, ИХ РЕГУЛИРОВАНИЕ

ИНОСТРАННЫЕ ИНВЕСТИЦИИ В РОССИИ, ИХ РЕГУЛИРОВАНИЕ Презентация на тему Первобытная культура

Презентация на тему Первобытная культура Деловой стиль женщины

Деловой стиль женщины Антицеллюлитный и лимфодренажный массаж

Антицеллюлитный и лимфодренажный массаж Своя игра 5 класс

Своя игра 5 класс Подготовка к сочинениюС2

Подготовка к сочинениюС2 Салат рыбный с яйцом

Салат рыбный с яйцом