- За что сейчас вправе оштрафовать бухгалтера

Содержание

- 2. Какую ответственность несут бухгалтеры – дисциплинарная; – материальная; – административная; – уголовная; – гражданско-правовая; – субсидиарная

- 3. Дисциплинарная ответственность Статья 192 ТК – замечание; – выговор; – увольнение. Пункт 9 части 1 статьи

- 4. Материальная ответственность Статьи 238, 241, 243 ТК Постановление Пленума Верховного Суда от 16.11.2006 № 52

- 5. Что сделать, чтобы ограничить ответственность – проверить наличие всех важных документов – налоговой и бухгалтерской отчетности,

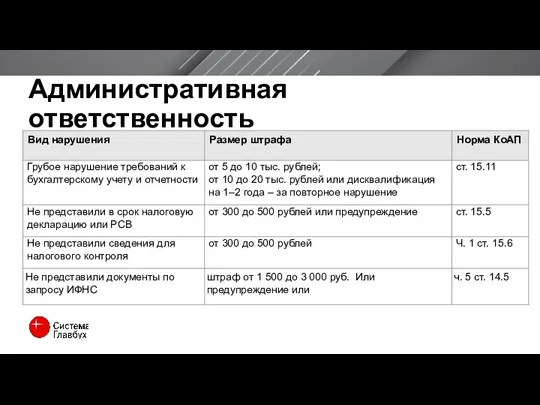

- 6. Административная ответственность

- 7. Грубое нарушение требований к бухгалтерскому учету и отчетности – занизили налоги не менее чем на 10%

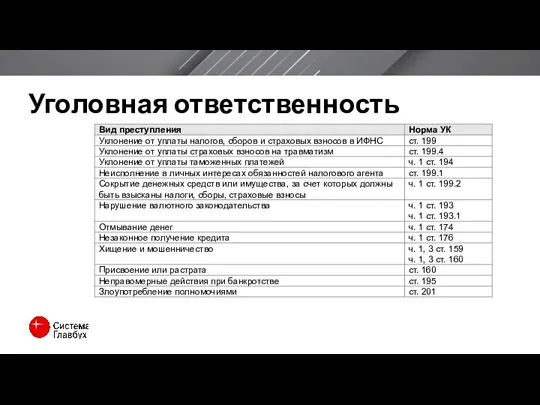

- 8. Уголовная ответственность

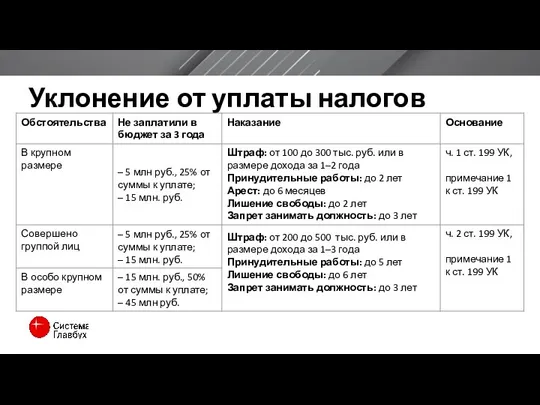

- 9. Уклонение от уплаты налогов

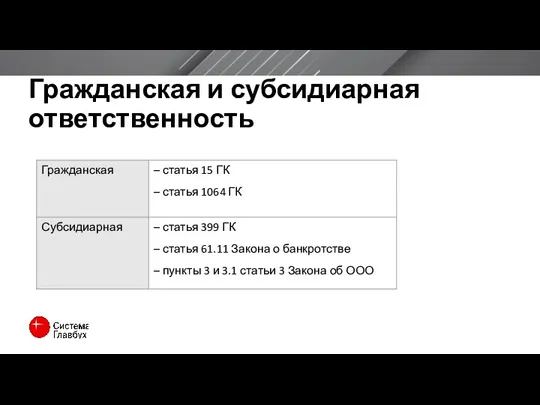

- 10. Гражданская и субсидиарная ответственность

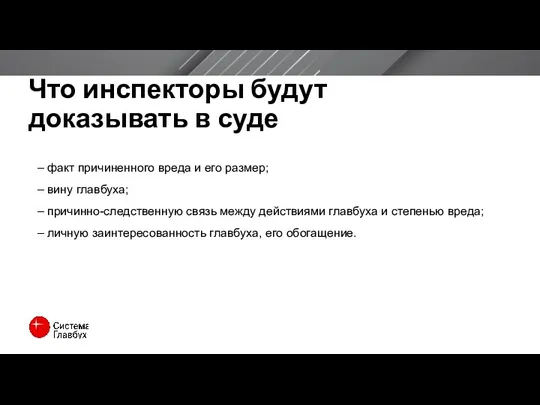

- 11. Что инспекторы будут доказывать в суде – факт причиненного вреда и его размер; – вину главбуха;

- 13. Скачать презентацию

Слайд 2Какую ответственность несут бухгалтеры

– дисциплинарная;

– материальная;

– административная;

– уголовная;

– гражданско-правовая;

– субсидиарная

Какую ответственность несут бухгалтеры

– дисциплинарная;

– материальная;

– административная;

– уголовная;

– гражданско-правовая;

– субсидиарная

Слайд 3Дисциплинарная ответственность

Статья 192 ТК

– замечание;

– выговор;

– увольнение.

Пункт 9 части 1 статьи 81

Дисциплинарная ответственность

Статья 192 ТК

– замечание;

– выговор;

– увольнение.

Пункт 9 части 1 статьи 81

Слайд 4Материальная ответственность

Статьи 238, 241, 243 ТК

Постановление Пленума Верховного Суда от 16.11.2006 №

Материальная ответственность

Статьи 238, 241, 243 ТК

Постановление Пленума Верховного Суда от 16.11.2006 №

Слайд 5Что сделать, чтобы ограничить ответственность

– проверить наличие всех важных документов – налоговой

Что сделать, чтобы ограничить ответственность

– проверить наличие всех важных документов – налоговой

Слайд 6Административная ответственность

Административная ответственность

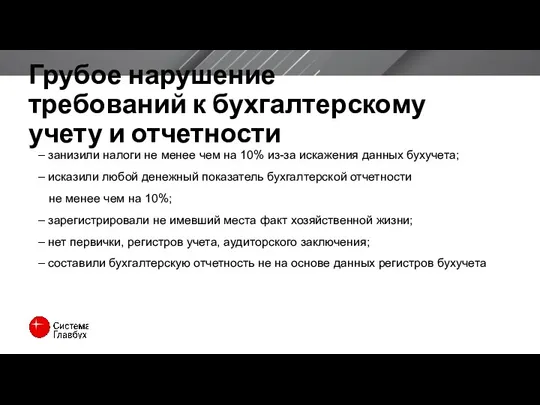

Слайд 7Грубое нарушение требований к бухгалтерскому учету и отчетности

– занизили налоги не менее

Грубое нарушение требований к бухгалтерскому учету и отчетности

– занизили налоги не менее

Слайд 8Уголовная ответственность

Уголовная ответственность

Слайд 9Уклонение от уплаты налогов

Уклонение от уплаты налогов

Слайд 10Гражданская и субсидиарная ответственность

Гражданская и субсидиарная ответственность

Слайд 11Что инспекторы будут доказывать в суде

– факт причиненного вреда и его размер;

–

Что инспекторы будут доказывать в суде

– факт причиненного вреда и его размер; –

Факультет математики и информационных технологий

Факультет математики и информационных технологий Российский стиль деловых переговоров

Российский стиль деловых переговоров МЕНЕДЖМЕНТ

МЕНЕДЖМЕНТ Инвестиционная деятельность и жилищное строительство

Инвестиционная деятельность и жилищное строительство Великие символы России

Великие символы России ГБПОУ РХ ЧМТТ. Команда KLINCH. Бизнес-проект для клиентов и инвесторов

ГБПОУ РХ ЧМТТ. Команда KLINCH. Бизнес-проект для клиентов и инвесторов Итоговый проект выпускника основной школы

Итоговый проект выпускника основной школы Измерение давления

Измерение давления Министерство сельского хозяйства Российской Федерации ФГОУ ВПО «Оренбургский государственный аграрный университет» Институт до

Министерство сельского хозяйства Российской Федерации ФГОУ ВПО «Оренбургский государственный аграрный университет» Институт до Загадка любви в рассказе И.А.Бунина «Тёмные аллеи».

Загадка любви в рассказе И.А.Бунина «Тёмные аллеи». Ростов

Ростов Литературная сказка

Литературная сказка Чернобыль

Чернобыль Система ремонта силикатного стекла

Система ремонта силикатного стекла Организация и проведение предварительного отбора кандидатов для поступления в военные учебные заведения

Организация и проведение предварительного отбора кандидатов для поступления в военные учебные заведения Святые апостолы Христа

Святые апостолы Христа Interreg Project: Northern Maritime Corridor

Interreg Project: Northern Maritime Corridor И эти строки М. Агилер прекрасно отражают неразрывную связь естественных наук: О, физика – наука из наук! Все впереди! Как мало за пл

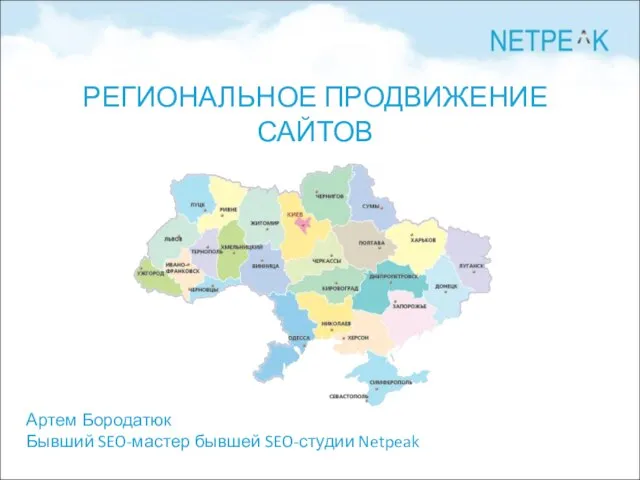

И эти строки М. Агилер прекрасно отражают неразрывную связь естественных наук: О, физика – наука из наук! Все впереди! Как мало за пл РЕГИОНАЛЬНОЕ ПРОДВИЖЕНИЕ САЙТОВ

РЕГИОНАЛЬНОЕ ПРОДВИЖЕНИЕ САЙТОВ ЛУГАНСКАЯ ОБЛАСТЬ, УКРАИНА

ЛУГАНСКАЯ ОБЛАСТЬ, УКРАИНА Влажность воздуха и способы её измерения

Влажность воздуха и способы её измерения Водные ресурсы Марса

Водные ресурсы Марса Памятка для пятиклассника

Памятка для пятиклассника DIPLOMAT CONSUL DC 170 НЕСЕННАЯ КРЕСЛОМ Жесткая плевательница.

DIPLOMAT CONSUL DC 170 НЕСЕННАЯ КРЕСЛОМ Жесткая плевательница. История создания кораблей

История создания кораблей Irregular verbs part 3

Irregular verbs part 3 Разработка информационно-вычислительной системы имитозащиты объектов железнодорожного транспорта на примере ОАО РЖД «Северо-Ка

Разработка информационно-вычислительной системы имитозащиты объектов железнодорожного транспорта на примере ОАО РЖД «Северо-Ка Стадии законодательного процесса

Стадии законодательного процесса