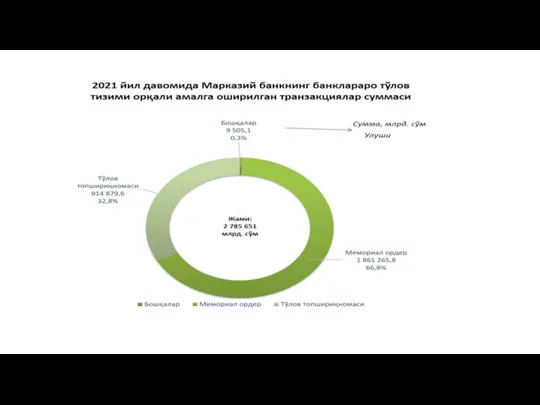

- 2-мавзу ПБ сиртқи

Содержание

- 2. Пул айланиши тушунчаси ПУЛ АЙЛАНМАСИ – бу пул маблағларининг нақд ва нақд бўлмаган шакллардаги ҳаракатидир.

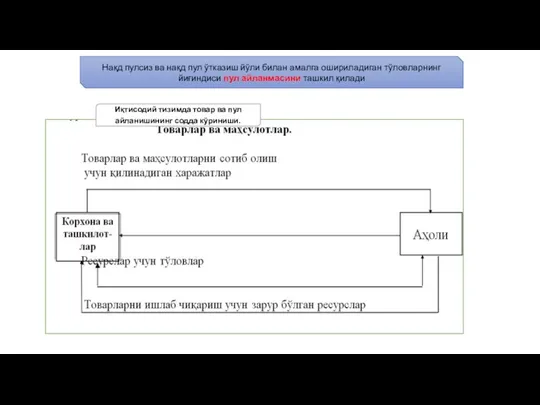

- 3. Нақд пулсиз ва нақд пул ўтказиш йўли билан амалга ошириладиган тўловларнинг йиғиндиси пул айланмасини ташкил қилади

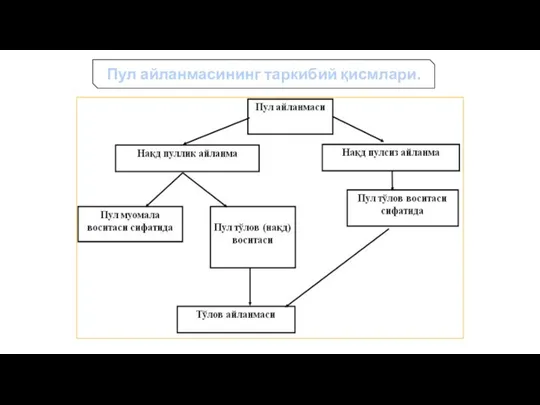

- 4. Пул айланмасининг таркибий қисмлари.

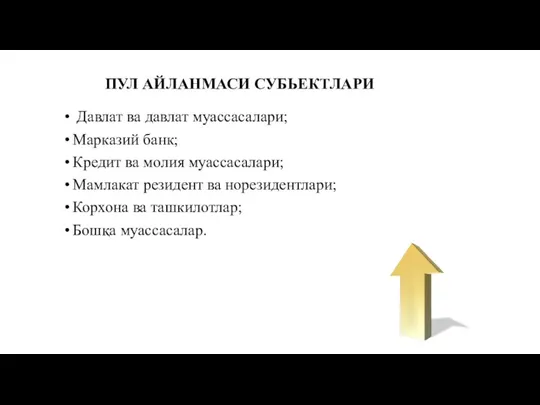

- 5. ПУЛ АЙЛАНМАСИ СУБЬЕКТЛАРИ Давлат ва давлат муассасалари; Марказий банк; Кредит ва молия муассасалари; Мамлакат резидент ва

- 6. Пул айланмаси обьекти – товар ва товарсиз операциялар жараёнида вужудга келадиган молиявий муносабатлар , яъни айланмалар

- 7. Пул айланмаси Бу-нақд ва нақдсиз шаклларда пул белгиларининг узлуксиз ҳаракатланиши жараёнини ўзида намоён қилади Тўлов айланмаси

- 8. Пул бозори инструментлари-тўлов айланмасини ташкил этади ва улар қуйидагилардир Облигатция; Векселлар; Депозит сертификати; Жамғарма сертификати.

- 9. “Нақд пул айланмаси” тушунчаси Нақд пул айланмаси - пулларнинг нақд кўринишдаги узлуксиз ҳаракатланиш жараёнидир. Ўзбекистонда нақд

- 10. Нақд пул айланмасининг зарурлиги Бу айланмада пул ўзининг тўлов ва муомила воситаси функцияларини бажариши билан юзага

- 11. Муомила воситаси сифатида: Нақд пуллар аҳоли билан ўзаро ёки корхона, ташкилотлар ўртасида, товарлар сотиб олишда ва

- 12. Тўлов воситаси сифатида: Бунда пул иш хақи; нафақалар; мукофотлар, якка тартибдаги қурулиш учун бериладиган кредитлар, суғурта

- 13. Нақд пул айланмасини ташкил қилиш принциплари 1. Нақд пул айланмасини ташкил қилиш ва тартибга солишнинг меёрий-ҳуқуқий

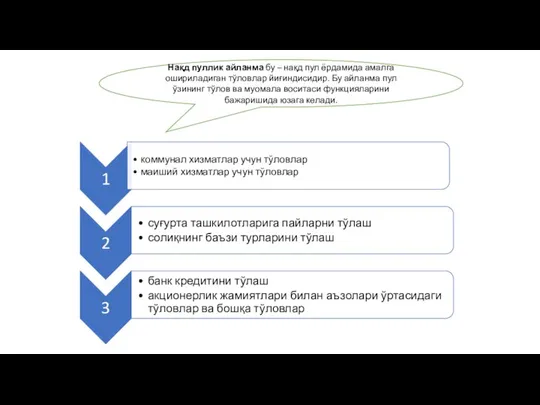

- 14. Нақд пуллик айланма бу – нақд пул ёрдамида амалга ошириладиган тўловлар йиғиндисидир. Бу айланма пул ўзининг

- 15. Нақдсиз пул айланмаси тушунчаси Нақдсиз пул айланмаси – бу пул маблағларини тўловчининг банкдаги ҳисобрақамидан олувчининг ҳисобрақамига

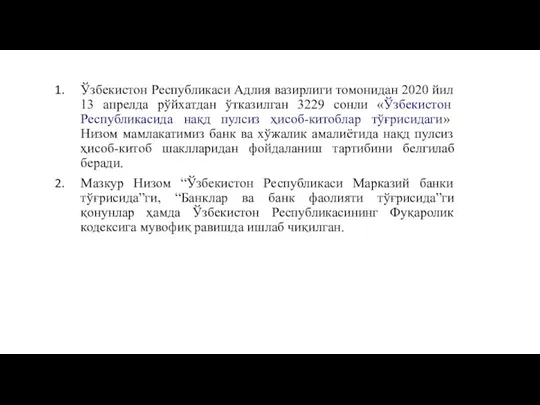

- 16. Ўзбекистон Республикаси Адлия вазирлиги томонидан 2020 йил 13 апрелда рўйхатдан ўтказилган 3229 сонли «Ўзбекистон Республикасида нақд

- 18. NAQD PULSIZ HISOB-KITOBLARNING TAMOYILLARI Xo’jalik Subektlari o’z mablag’larini bankdagi schyotlda saqlashlari va barcha operatsiyalarni bank orqali

- 19. NAQD PULSIZ HISOB-KITOBLARNING TAMOYILLARI O’zbekistonda naqdsiz pul aylanmasining qonunchilik asoslari quyidagilar: Ikkinchi tamoyil Naqdsiz pul aylanmasining

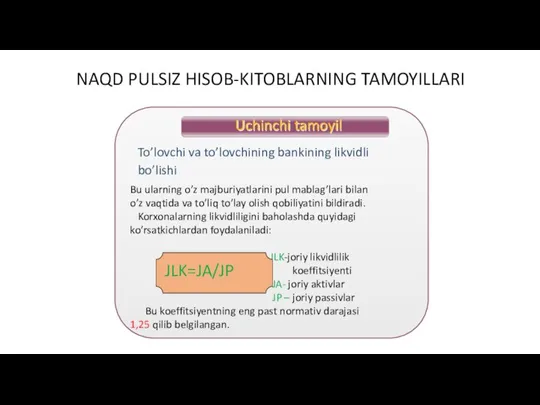

- 20. NAQD PULSIZ HISOB-KITOBLARNING TAMOYILLARI Bu ularning o’z majburiyatlarini pul mablag’lari bilan o’z vaqtida va to’liq to’lay

- 21. NAQD PULSIZ HISOB-KITOBLARNING TAMOYILLARI Schyotlardan mablag’larni o’tkazish schyot egasining topshirig’iga binoan bajariladi. Mijozlarning buyrug’isiz schyotlardagi pul

- 22. NAQD PULSIZ HISOB-KITOBLARNING TAMOYILLARI To’lovning muddatliligi Mulkiy javobgarlikning mavjudligi Nazoratning mavjudligi 5 6 6

- 23. O`zbekiston Respublikasida naqd pulsiz hisob-kitoblar to`g`risida NIZOM UMUMIY QOIDALAR 1 Mazkur Nizom kuchi naqd pulsiz hisob-kitoblarni

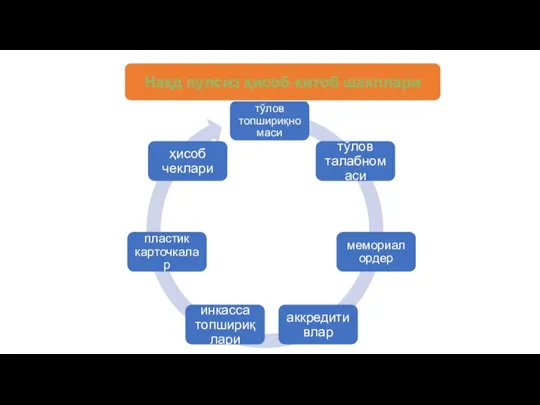

- 24. Нақд пулсиз ҳисоб-китоб шакллари

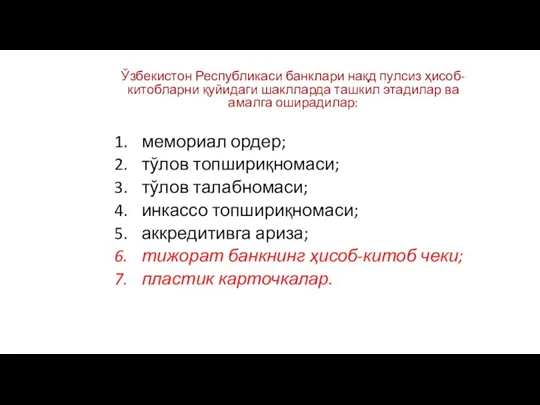

- 25. Ўзбекистон Республикаси банклари нақд пулсиз ҳисоб-китобларни қуйидаги шаклларда ташкил этадилар ва амалга оширадилар: мемориал ордер; тўлов

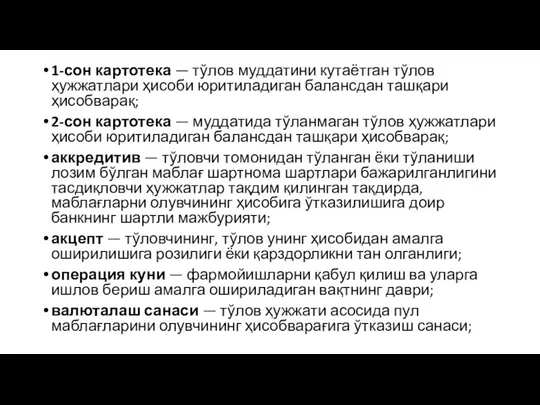

- 26. 1-сон картотека — тўлов муддатини кутаётган тўлов ҳужжатлари ҳисоби юритиладиган балансдан ташқари ҳисобварақ; 2-сон картотека —

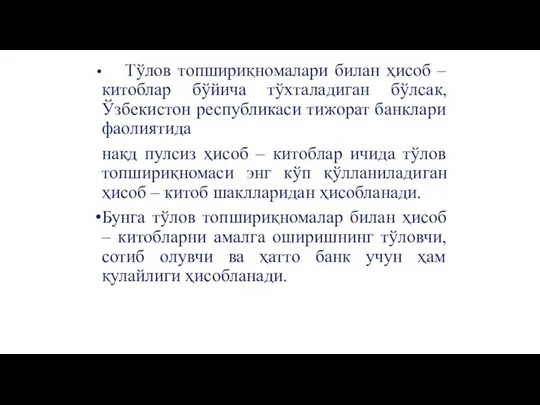

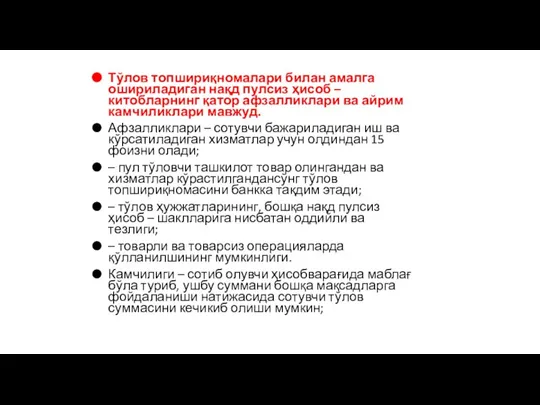

- 27. Тўлов топшириқномалари билан ҳисоб – китоблар бўйича тўхталадиган бўлсак, Ўзбекистон республикаси тижорат банклари фаолиятида нақд пулсиз

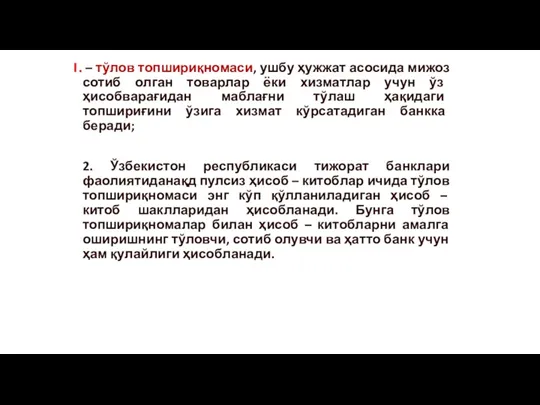

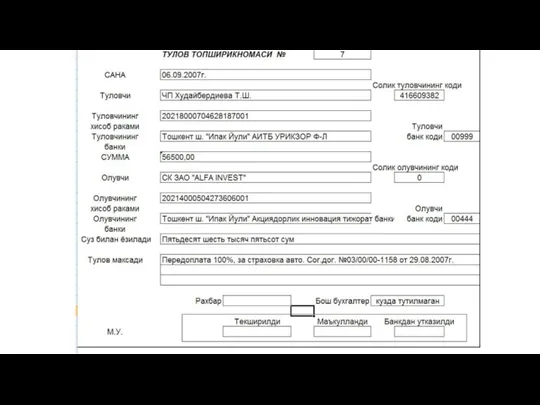

- 28. – тўлов топшириқномаси, ушбу ҳужжат асосида мижоз сотиб олган товарлар ёки хизматлар учун ўз ҳисобварағидан маблағни

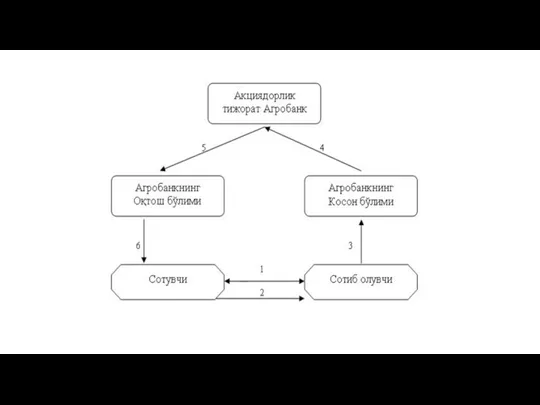

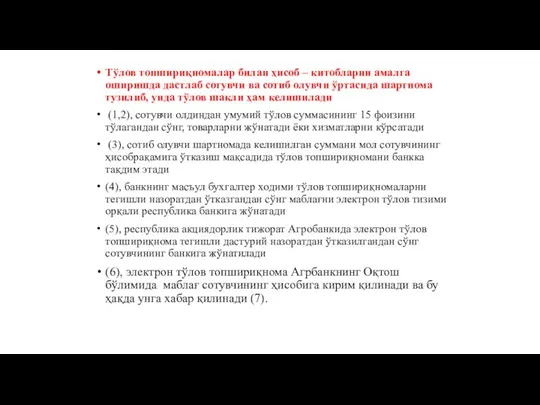

- 30. Тўлов топшириқномалар билан ҳисоб – китобларни амалга оширишда дастлаб сотувчи ва сотиб олувчи ўртасида шартнома тузилиб,

- 32. Тўлов топшириқномалари билан амалга ошириладиган нақд пулсиз ҳисоб – китобларнинг қатор афзалликлари ва айрим камчиликлари мавжуд.

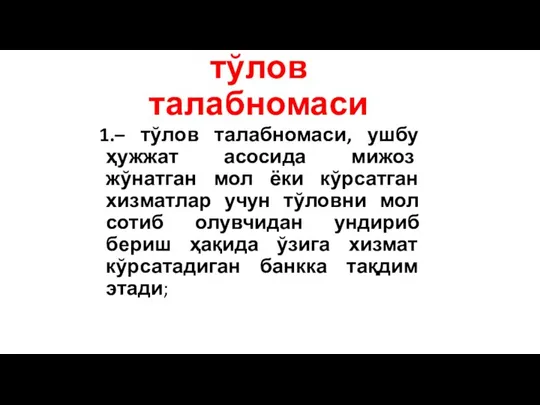

- 33. тўлов талабномаси – тўлов талабномаси, ушбу ҳужжат асосида мижоз жўнатган мол ёки кўрсатган хизматлар учун тўловни

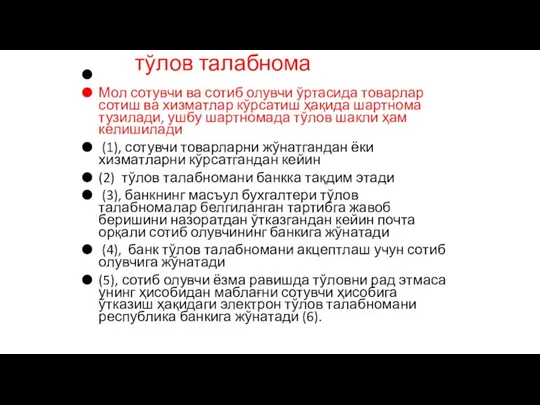

- 34. тўлов талабнома Мол сотувчи ва сотиб олувчи ўртасида товарлар сотиш ва хизматлар кўрсатиш ҳақида шартнома тузилади,

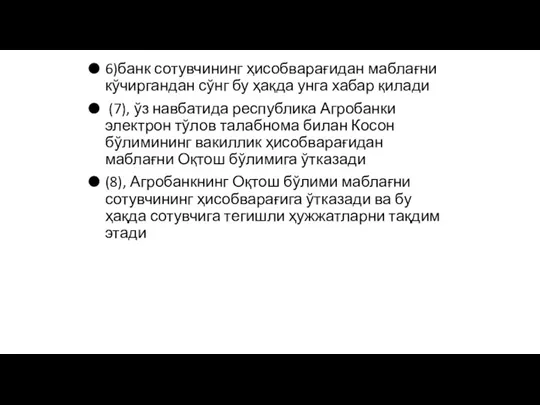

- 35. 6)банк сотувчининг ҳисобварағидан маблағни кўчиргандан сўнг бу ҳақда унга хабар қилади (7), ўз навбатида республика Агробанки

- 36. аккредитивга ариза аккредитивга ариза, мижоз сотиб оладиган товарлар ва хизматлар учун тўланадиган маблағларни депонентлаш ҳақида ўз

- 37. Аккредитивлар билан ҳисоб – китоблар, ҳисоб – китобларнинг аккредитив шаклида мижознинг (тўловчининг) топшириғига кўра маблағларни олувчи

- 38. Қопланмаган аккредитивда эса сотиб олувчи шартномада кўрсатилган суммани ўзининг ҳисобварағидан алоҳида ҳисобварақга депонентламайди, балки мижознинг банки

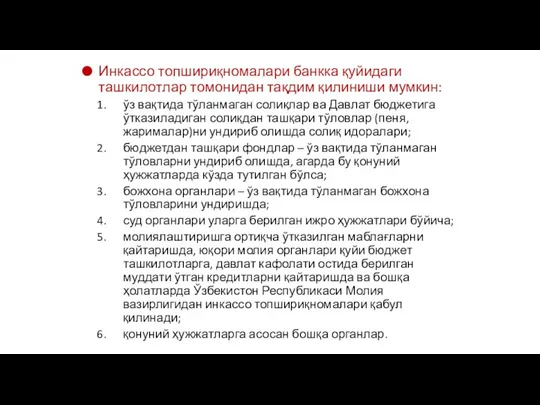

- 39. Инкассо топшириқномаси – Инкассо топшириқномаси, ушбу ҳужжат асосида Марказий банк томонидан белгилаб қўйилган ташкилотлар тўловчининг ҳисобварағидаги

- 40. Инкассо топшириқномалари банкка қуйидаги ташкилотлар томонидан тақдим қилиниши мумкин: ўз вақтида тўланмаган солиқлар ва Давлат бюджетига

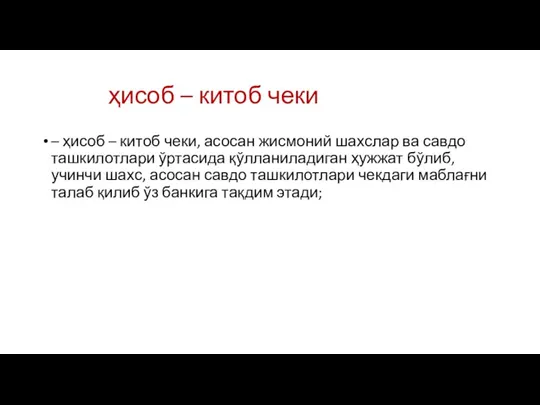

- 41. ҳисоб – китоб чеки – ҳисоб – китоб чеки, асосан жисмоний шахслар ва савдо ташкилотлари ўртасида

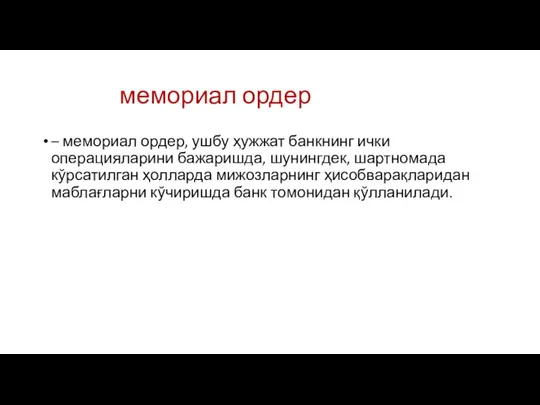

- 42. мемориал ордер – мемориал ордер, ушбу ҳужжат банкнинг ички операцияларини бажаришда, шунингдек, шартномада кўрсатилган ҳолларда мижозларнинг

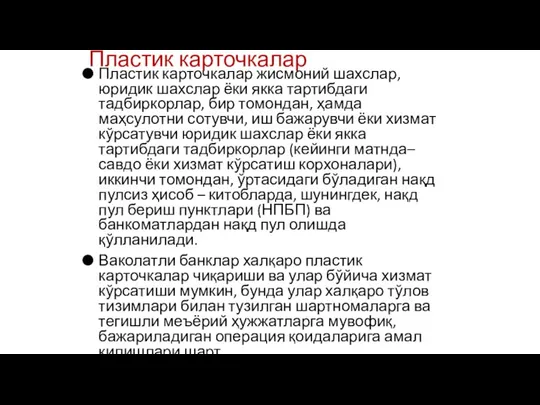

- 43. Пластик карточкалар Пластик карточкалар жисмоний шахслар, юридик шахслар ёки якка тартибдаги тадбиркорлар, бир томондан, ҳамда маҳсулотни

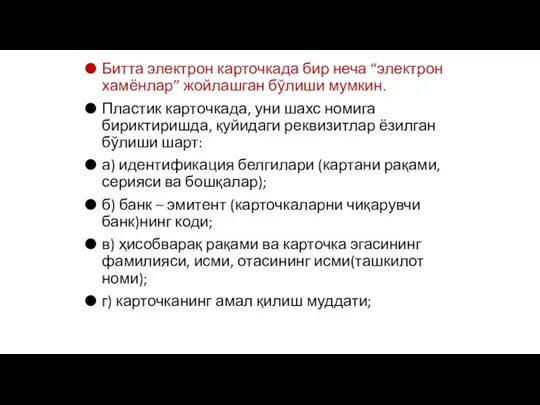

- 44. Битта электрон карточкада бир неча “электрон хамёнлар” жойлашган бўлиши мумкин. Пластик карточкада, уни шахс номига бириктиришда,

- 45. Карточкалар бўйича банклараро ҳисоб – китоблар технологияси қуйидаги вариантларни кўзда тутади: а) Ҳисоб – китобларни амалдаги

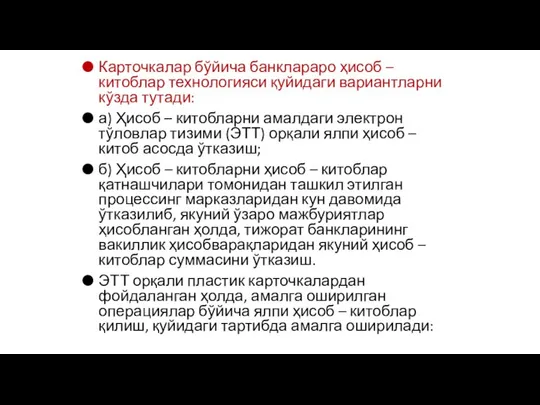

- 46. Процессинг марказлари орқали ҳисоб – китобларни ўтказиш қуйидаги тартибда амалга оширилади: а) кун давомида карточкалар бўйича

- 49. ЭТИБОРИНГИЗ УЧУН РАХМАТ

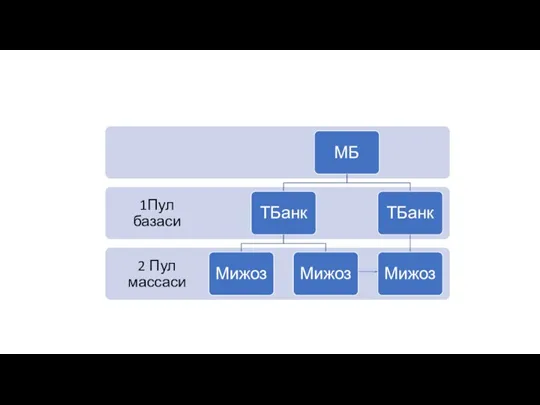

- 50. Пул базаси ўз ичига муомиладаги нақд пуллар ва тижорат банкларини Марказий банкдаги мажбурий захирасида сақланадиган пулларни

- 51. Мижозларини ҳисоб рақамларидаги пул қолдиқлари ва муомиладаги нақд пуллар пул массасини ташкил қилади.

- 52. Биринчи босқичда пул базаси шаклланади, Иккинчи босқичда пул массаси шаклланади Иқтисодиётда пулни яратилиш жараёни ўз ичига

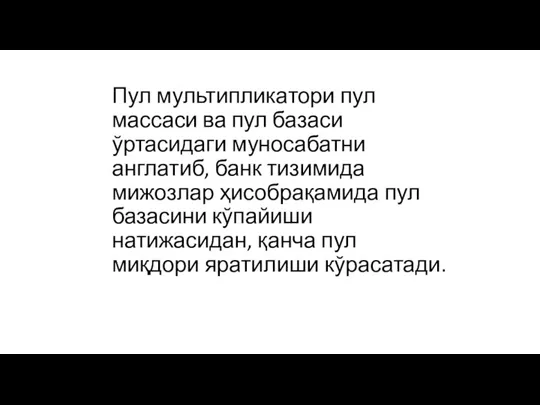

- 54. Пул мультипликатори пул массаси ва пул базаси ўртасидаги муносабатни англатиб, банк тизимида мижозлар ҳисобрақамида пул базасини

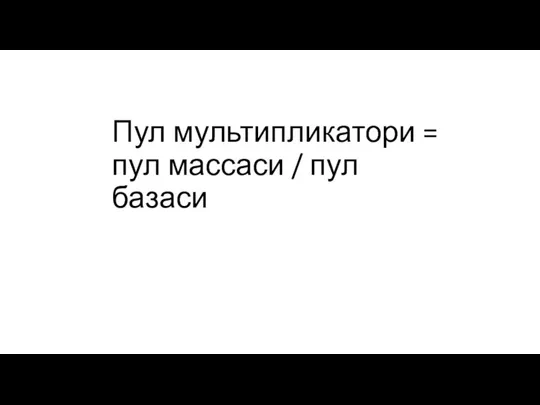

- 55. Пул мультипликатори = пул массаси / пул базаси

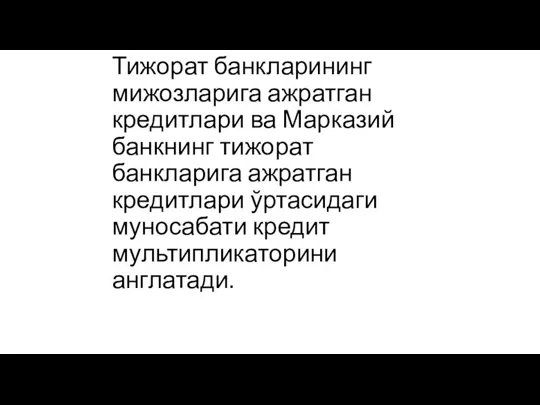

- 56. Тижорат банкларининг мижозларига ажратган кредитлари ва Марказий банкнинг тижорат банкларига ажратган кредитлари ўртасидаги муносабати кредит мультипликаторини

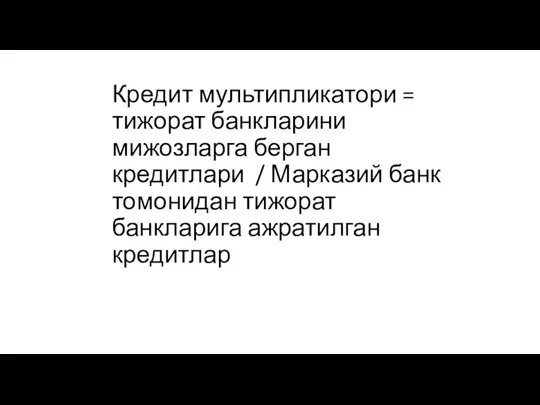

- 57. Кредит мультипликатори = тижорат банкларини мижозларга берган кредитлари / Марказий банк томонидан тижорат банкларига ажратилган кредитлар

- 58. Қиймат қонуни ва унинг муомала доирасида юзага чиқиш шакли – пул муомаласи қонуни товар-пул муносабати мавжуд

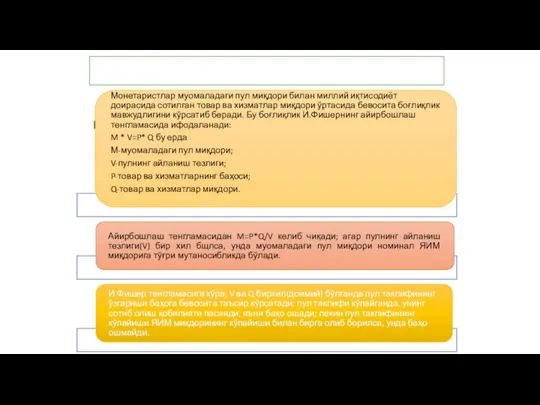

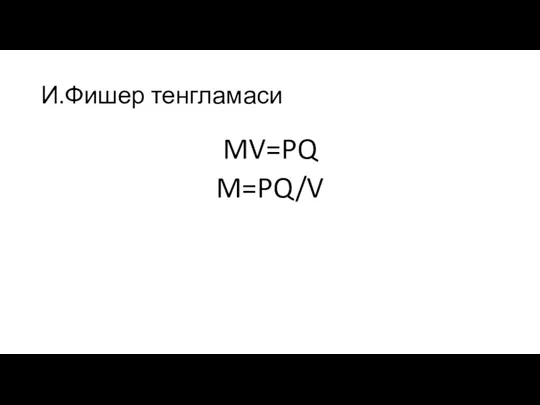

- 59. Ирвинг Фишернинг айирбошлаш тенгламаси

- 60. MV=PQ M=PQ/V И.Фишер тенгламаси

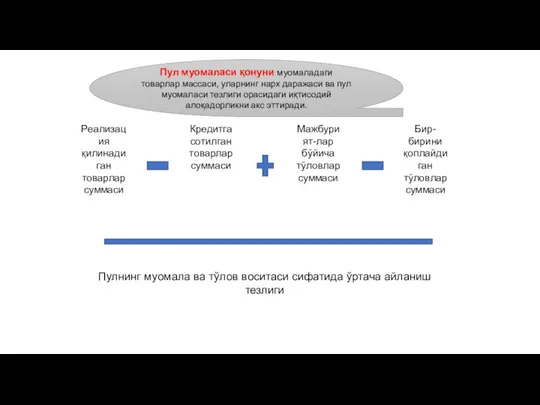

- 61. Пул муомаласи қонуни муомаладаги товарлар массаси, уларнинг нарх даражаси ва пул муомаласи тезлиги орасидаги иқтисодий алоқа-дорликни

- 62. Пул муомаласи қонуни муомаладаги товарлар массаси, уларнинг нарх даражаси ва пул муомаласи тезлиги орасидаги иқтисодий алоқадорликни

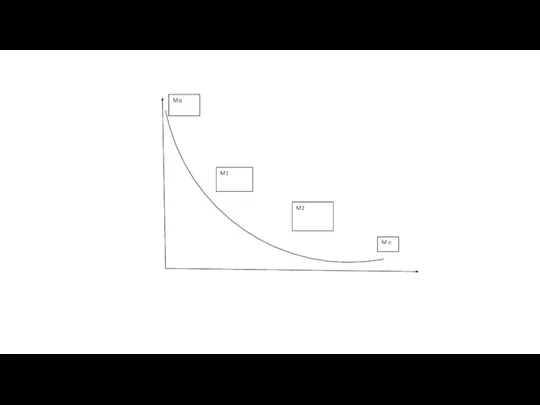

- 63. Пул агрегатлари пул маблағларини ликвидлилик даражасига қараб ажратилган, ҳар бир агрегат ўзида ўзидан олдинги агрегатни жамлаштиради.

- 64. Mo M1 M2 M n

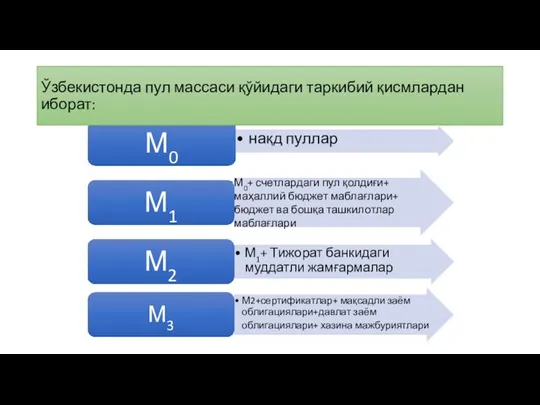

- 65. Ўзбекистонда пул массаси қўйидаги таркибий қисмлардан иборат:

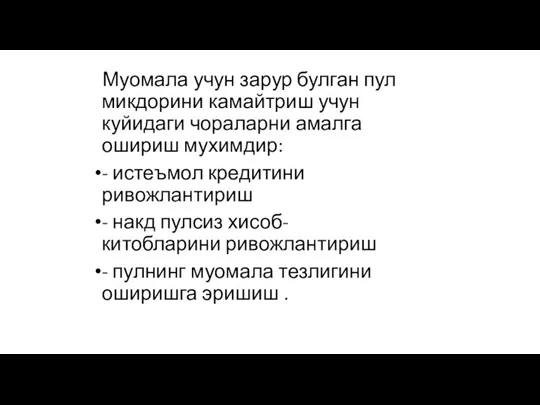

- 66. Муомала учун зарур булган пул микдорини камайтриш учун куйидаги чораларни амалга ошириш мухимдир: - истеъмол кредитини

- 67. Марказий банкнинг пул-кредит сиёсатининг асосий инструментлари бўлиб қуйидагилар ҳисобланади:

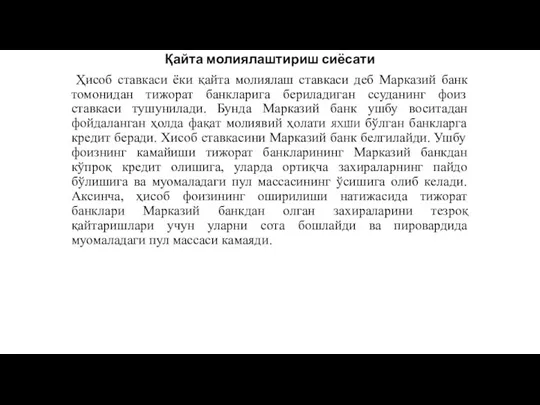

- 68. Қайта молиялаштириш сиёсати Ҳисоб ставкаси ёки қайта молиялаш ставкаси деб Марказий банк томонидан тижорат банкларига бериладиган

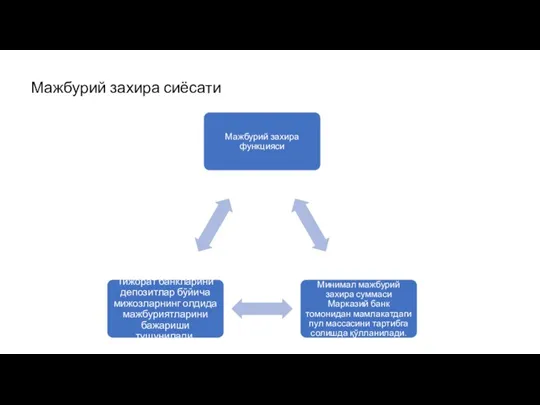

- 69. Мажбурий захиралар сиёсати Мажбурий захиралар кредит мақсадлари учун ишлатилмайдиган банк омонатларининг бир қисмидир. Улар мижозлар томонидан

- 70. Мажбурий захира сиёсати

- 71. Очиқ бозордаги сиёсати Марказий банк томонидан давлат облигацияларини (қимматли қоғозларни) тижорат банклари ва аҳолидан сотиб олиш

- 72. Валюта сиёсати Валюта сиёсати деганда Марказий банкнинг валюта муносабатларини тартибга солиш ва амалга ошириш соҳасидаги тадбирларининг

- 73. Пул маблағларини эмиссияси

- 75. Скачать презентацию

Слайд 3Нақд пулсиз ва нақд пул ўтказиш йўли билан амалга ошириладиган тўловларнинг йиғиндиси

Нақд пулсиз ва нақд пул ўтказиш йўли билан амалга ошириладиган тўловларнинг йиғиндиси

Слайд 4Пул айланмасининг таркибий қисмлари.

Пул айланмасининг таркибий қисмлари.

Слайд 5 ПУЛ АЙЛАНМАСИ СУБЬЕКТЛАРИ

Давлат ва давлат муассасалари;

Марказий банк;

Кредит ва молия муассасалари;

Мамлакат

ПУЛ АЙЛАНМАСИ СУБЬЕКТЛАРИ

Давлат ва давлат муассасалари;

Марказий банк;

Кредит ва молия муассасалари;

Мамлакат

Слайд 6Пул айланмаси обьекти – товар ва товарсиз операциялар жараёнида вужудга келадиган молиявий

Пул айланмаси обьекти – товар ва товарсиз операциялар жараёнида вужудга келадиган молиявий

Слайд 7Пул айланмаси

Бу-нақд ва нақдсиз шаклларда пул белгиларининг узлуксиз ҳаракатланиши жараёнини ўзида намоён

Пул айланмаси

Бу-нақд ва нақдсиз шаклларда пул белгиларининг узлуксиз ҳаракатланиши жараёнини ўзида намоён

Слайд 8Пул бозори инструментлари-тўлов айланмасини ташкил этади ва улар қуйидагилардир

Облигатция;

Векселлар;

Депозит сертификати;

Жамғарма сертификати.

Пул бозори инструментлари-тўлов айланмасини ташкил этади ва улар қуйидагилардир

Облигатция;

Векселлар;

Депозит сертификати;

Жамғарма сертификати.

Слайд 9“Нақд пул айланмаси” тушунчаси

Нақд пул айланмаси - пулларнинг нақд кўринишдаги узлуксиз ҳаракатланиш

“Нақд пул айланмаси” тушунчаси

Нақд пул айланмаси - пулларнинг нақд кўринишдаги узлуксиз ҳаракатланиш

Слайд 10Нақд пул айланмасининг зарурлиги

Бу айланмада пул ўзининг тўлов ва муомила воситаси функцияларини

Нақд пул айланмасининг зарурлиги

Бу айланмада пул ўзининг тўлов ва муомила воситаси функцияларини

Слайд 11Муомила воситаси сифатида:

Нақд пуллар аҳоли билан ўзаро ёки корхона, ташкилотлар ўртасида, товарлар

Муомила воситаси сифатида:

Нақд пуллар аҳоли билан ўзаро ёки корхона, ташкилотлар ўртасида, товарлар

Слайд 12Тўлов воситаси сифатида:

Бунда пул иш хақи; нафақалар; мукофотлар, якка тартибдаги қурулиш учун

Тўлов воситаси сифатида:

Бунда пул иш хақи; нафақалар; мукофотлар, якка тартибдаги қурулиш учун

Слайд 13Нақд пул айланмасини ташкил қилиш принциплари

1. Нақд пул айланмасини ташкил қилиш ва

Нақд пул айланмасини ташкил қилиш принциплари

1. Нақд пул айланмасини ташкил қилиш ва

Слайд 14Нақд пуллик айланма бу – нақд пул ёрдамида амалга ошириладиган тўловлар йиғиндисидир.

Нақд пуллик айланма бу – нақд пул ёрдамида амалга ошириладиган тўловлар йиғиндисидир.

Слайд 15Нақдсиз пул айланмаси тушунчаси

Нақдсиз пул айланмаси – бу пул маблағларини тўловчининг банкдаги

Нақдсиз пул айланмаси тушунчаси

Нақдсиз пул айланмаси – бу пул маблағларини тўловчининг банкдаги

Слайд 16Ўзбекистон Республикаси Адлия вазирлиги томонидан 2020 йил 13 апрелда рўйхатдан ўтказилган 3229

Ўзбекистон Республикаси Адлия вазирлиги томонидан 2020 йил 13 апрелда рўйхатдан ўтказилган 3229

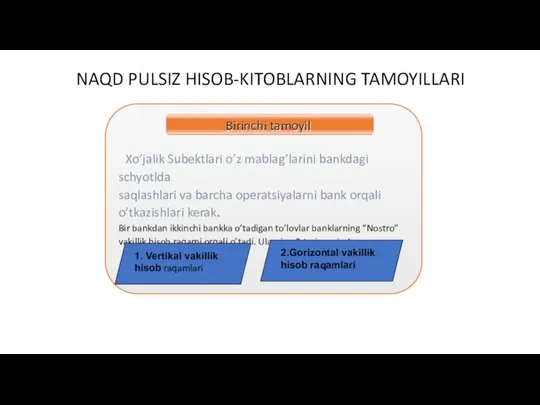

Слайд 18NAQD PULSIZ HISOB-KITOBLARNING TAMOYILLARI

Xo’jalik Subektlari o’z mablag’larini bankdagi schyotlda

saqlashlari va

NAQD PULSIZ HISOB-KITOBLARNING TAMOYILLARI

Xo’jalik Subektlari o’z mablag’larini bankdagi schyotlda

saqlashlari va

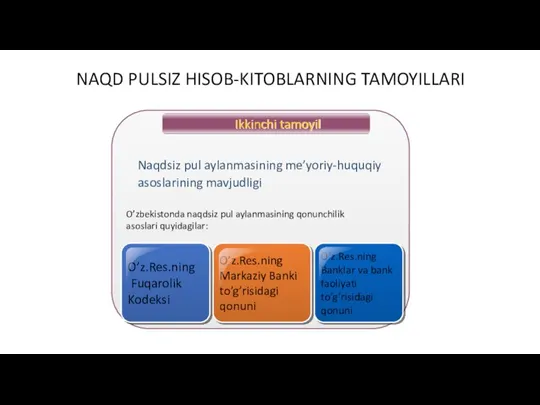

Слайд 19NAQD PULSIZ HISOB-KITOBLARNING TAMOYILLARI

O’zbekistonda naqdsiz pul aylanmasining qonunchilik

asoslari quyidagilar:

Ikkinchi tamoyil

Naqdsiz

NAQD PULSIZ HISOB-KITOBLARNING TAMOYILLARI

O’zbekistonda naqdsiz pul aylanmasining qonunchilik

asoslari quyidagilar:

Ikkinchi tamoyil

Naqdsiz

Слайд 20NAQD PULSIZ HISOB-KITOBLARNING TAMOYILLARI

Bu ularning o’z majburiyatlarini pul mablag’lari bilan

o’z

NAQD PULSIZ HISOB-KITOBLARNING TAMOYILLARI

Bu ularning o’z majburiyatlarini pul mablag’lari bilan

o’z

Слайд 21NAQD PULSIZ HISOB-KITOBLARNING TAMOYILLARI

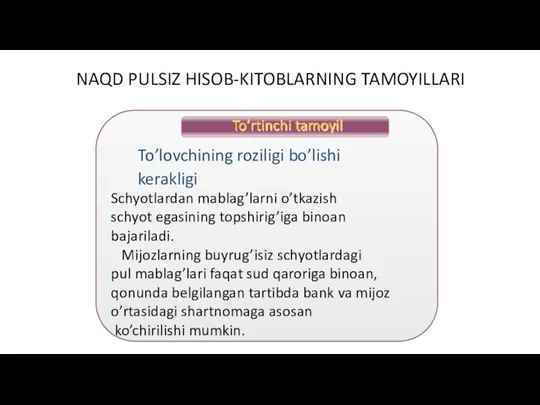

Schyotlardan mablag’larni o’tkazish

schyot egasining topshirig’iga binoan

bajariladi.

Mijozlarning

NAQD PULSIZ HISOB-KITOBLARNING TAMOYILLARI

Schyotlardan mablag’larni o’tkazish

schyot egasining topshirig’iga binoan

bajariladi.

Mijozlarning

Слайд 22NAQD PULSIZ HISOB-KITOBLARNING TAMOYILLARI

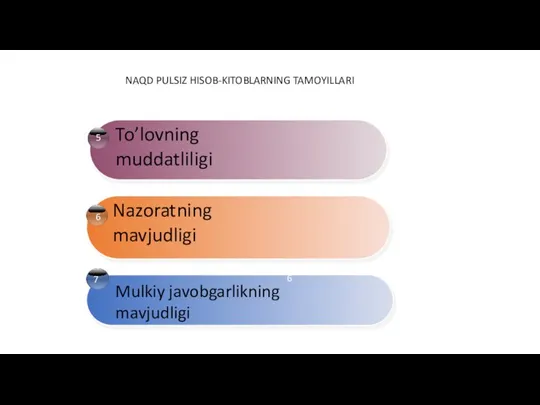

To’lovning muddatliligi

Mulkiy javobgarlikning mavjudligi

Nazoratning mavjudligi

5

6

6

NAQD PULSIZ HISOB-KITOBLARNING TAMOYILLARI

To’lovning muddatliligi

Mulkiy javobgarlikning mavjudligi

Nazoratning mavjudligi

5

6

6

Слайд 23O`zbekiston Respublikasida naqd pulsiz hisob-kitoblar to`g`risida NIZOM

UMUMIY QOIDALAR

1

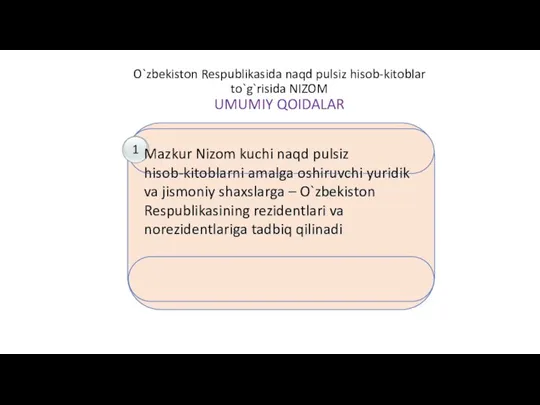

Mazkur Nizom kuchi naqd pulsiz

O`zbekiston Respublikasida naqd pulsiz hisob-kitoblar to`g`risida NIZOM

UMUMIY QOIDALAR

1

Mazkur Nizom kuchi naqd pulsiz

Слайд 24Нақд пулсиз ҳисоб-китоб шакллари

Нақд пулсиз ҳисоб-китоб шакллари

Слайд 25Ўзбекистон Республикаси банклари нақд пулсиз ҳисоб-китобларни қуйидаги шаклларда ташкил этадилар ва амалга

Слайд 261-сон картотека — тўлов муддатини кутаётган тўлов ҳужжатлари ҳисоби юритиладиган балансдан ташқари ҳисобварақ;

2-сон

1-сон картотека — тўлов муддатини кутаётган тўлов ҳужжатлари ҳисоби юритиладиган балансдан ташқари ҳисобварақ;

2-сон

Слайд 27 Тўлов топшириқномалари билан ҳисоб – китоблар бўйича тўхталадиган бўлсак, Ўзбекистон республикаси

Тўлов топшириқномалари билан ҳисоб – китоблар бўйича тўхталадиган бўлсак, Ўзбекистон республикаси

Слайд 28 – тўлов топшириқномаси, ушбу ҳужжат асосида мижоз сотиб олган товарлар ёки

– тўлов топшириқномаси, ушбу ҳужжат асосида мижоз сотиб олган товарлар ёки

Слайд 30Тўлов топшириқномалар билан ҳисоб – китобларни амалга оширишда дастлаб сотувчи ва сотиб

Тўлов топшириқномалар билан ҳисоб – китобларни амалга оширишда дастлаб сотувчи ва сотиб

Слайд 32Тўлов топшириқномалари билан амалга ошириладиган нақд пулсиз ҳисоб – китобларнинг қатор афзалликлари

Тўлов топшириқномалари билан амалга ошириладиган нақд пулсиз ҳисоб – китобларнинг қатор афзалликлари

Слайд 33тўлов талабномаси

– тўлов талабномаси, ушбу ҳужжат асосида мижоз жўнатган мол ёки кўрсатган

тўлов талабномаси

– тўлов талабномаси, ушбу ҳужжат асосида мижоз жўнатган мол ёки кўрсатган

Слайд 34тўлов талабнома

Мол сотувчи ва сотиб олувчи ўртасида товарлар сотиш ва хизматлар кўрсатиш

тўлов талабнома

Мол сотувчи ва сотиб олувчи ўртасида товарлар сотиш ва хизматлар кўрсатиш

Слайд 356)банк сотувчининг ҳисобварағидан маблағни кўчиргандан сўнг бу ҳақда унга хабар қилади

(7),

6)банк сотувчининг ҳисобварағидан маблағни кўчиргандан сўнг бу ҳақда унга хабар қилади

(7),

Слайд 36 аккредитивга ариза

аккредитивга ариза, мижоз сотиб оладиган товарлар ва хизматлар учун тўланадиган

аккредитивга ариза

аккредитивга ариза, мижоз сотиб оладиган товарлар ва хизматлар учун тўланадиган

Слайд 37Аккредитивлар билан ҳисоб – китоблар, ҳисоб – китобларнинг аккредитив шаклида мижознинг (тўловчининг)

Аккредитивлар билан ҳисоб – китоблар, ҳисоб – китобларнинг аккредитив шаклида мижознинг (тўловчининг)

Слайд 38Қопланмаган аккредитивда эса сотиб олувчи шартномада кўрсатилган суммани ўзининг ҳисобварағидан алоҳида ҳисобварақга

Қопланмаган аккредитивда эса сотиб олувчи шартномада кўрсатилган суммани ўзининг ҳисобварағидан алоҳида ҳисобварақга

Слайд 39Инкассо топшириқномаси

– Инкассо топшириқномаси, ушбу ҳужжат асосида Марказий банк томонидан белгилаб қўйилган

Инкассо топшириқномаси

– Инкассо топшириқномаси, ушбу ҳужжат асосида Марказий банк томонидан белгилаб қўйилган

Слайд 40Инкассо топшириқномалари банкка қуйидаги ташкилотлар томонидан тақдим қилиниши мумкин:

ўз вақтида тўланмаган солиқлар

Инкассо топшириқномалари банкка қуйидаги ташкилотлар томонидан тақдим қилиниши мумкин:

ўз вақтида тўланмаган солиқлар

Слайд 41 ҳисоб – китоб чеки

– ҳисоб – китоб чеки, асосан жисмоний шахслар

ҳисоб – китоб чеки

– ҳисоб – китоб чеки, асосан жисмоний шахслар

Слайд 42 мемориал ордер

– мемориал ордер, ушбу ҳужжат банкнинг ички операцияларини бажаришда, шунингдек,

мемориал ордер

– мемориал ордер, ушбу ҳужжат банкнинг ички операцияларини бажаришда, шунингдек,

Слайд 43Пластик карточкалар

Пластик карточкалар жисмоний шахслар, юридик шахслар ёки якка тартибдаги тадбиркорлар,

Пластик карточкалар

Пластик карточкалар жисмоний шахслар, юридик шахслар ёки якка тартибдаги тадбиркорлар,

Слайд 44Битта электрон карточкада бир неча “электрон хамёнлар” жойлашган бўлиши мумкин.

Пластик карточкада, уни

Битта электрон карточкада бир неча “электрон хамёнлар” жойлашган бўлиши мумкин.

Пластик карточкада, уни

Слайд 45Карточкалар бўйича банклараро ҳисоб – китоблар технологияси қуйидаги вариантларни кўзда тутади:

а) Ҳисоб

Карточкалар бўйича банклараро ҳисоб – китоблар технологияси қуйидаги вариантларни кўзда тутади:

а) Ҳисоб

Слайд 46Процессинг марказлари орқали ҳисоб – китобларни ўтказиш қуйидаги тартибда амалга оширилади:

а) кун

Процессинг марказлари орқали ҳисоб – китобларни ўтказиш қуйидаги тартибда амалга оширилади:

а) кун

Слайд 49ЭТИБОРИНГИЗ УЧУН РАХМАТ

ЭТИБОРИНГИЗ УЧУН РАХМАТ

Слайд 50Пул базаси ўз ичига муомиладаги нақд пуллар ва тижорат банкларини Марказий банкдаги

Пул базаси ўз ичига муомиладаги нақд пуллар ва тижорат банкларини Марказий банкдаги

Слайд 51Мижозларини ҳисоб рақамларидаги пул қолдиқлари ва муомиладаги нақд пуллар пул массасини ташкил

Мижозларини ҳисоб рақамларидаги пул қолдиқлари ва муомиладаги нақд пуллар пул массасини ташкил

Слайд 52Биринчи босқичда пул базаси шаклланади,

Иккинчи босқичда пул массаси шаклланади

Иқтисодиётда пулни яратилиш жараёни

Биринчи босқичда пул базаси шаклланади,

Иккинчи босқичда пул массаси шаклланади

Иқтисодиётда пулни яратилиш жараёни

Слайд 54Пул мультипликатори пул массаси ва пул базаси ўртасидаги муносабатни англатиб, банк тизимида

Пул мультипликатори пул массаси ва пул базаси ўртасидаги муносабатни англатиб, банк тизимида

Слайд 55Пул мультипликатори = пул массаси / пул базаси

Пул мультипликатори = пул массаси / пул базаси

Слайд 56Тижорат банкларининг мижозларига ажратган кредитлари ва Марказий банкнинг тижорат банкларига ажратган кредитлари

Тижорат банкларининг мижозларига ажратган кредитлари ва Марказий банкнинг тижорат банкларига ажратган кредитлари

Слайд 57Кредит мультипликатори = тижорат банкларини мижозларга берган кредитлари / Марказий банк томонидан

Кредит мультипликатори = тижорат банкларини мижозларга берган кредитлари / Марказий банк томонидан

Слайд 58Қиймат қонуни ва унинг муомала доирасида юзага чиқиш шакли – пул муомаласи

Қиймат қонуни ва унинг муомала доирасида юзага чиқиш шакли – пул муомаласи

Слайд 59

Ирвинг Фишернинг айирбошлаш тенгламаси

Ирвинг Фишернинг айирбошлаш тенгламаси

Слайд 60MV=PQ

M=PQ/V

И.Фишер тенгламаси

MV=PQ

M=PQ/V

И.Фишер тенгламаси

Слайд 61 Пул муомаласи қонуни муомаладаги товарлар массаси, уларнинг нарх даражаси ва пул муомаласи

Пул муомаласи қонуни муомаладаги товарлар массаси, уларнинг нарх даражаси ва пул муомаласи

Слайд 62Пул муомаласи қонуни муомаладаги товарлар массаси, уларнинг нарх даражаси ва пул муомаласи

Пул муомаласи қонуни муомаладаги товарлар массаси, уларнинг нарх даражаси ва пул муомаласи

Слайд 63Пул агрегатлари пул маблағларини ликвидлилик даражасига қараб ажратилган, ҳар бир агрегат ўзида

Пул агрегатлари пул маблағларини ликвидлилик даражасига қараб ажратилган, ҳар бир агрегат ўзида

Слайд 64Mo

M1

M2

M n

Mo

M1

M2

M n

Слайд 65Ўзбекистонда пул массаси қўйидаги таркибий қисмлардан иборат:

Ўзбекистонда пул массаси қўйидаги таркибий қисмлардан иборат:

Слайд 66 Муомала учун зарур булган пул микдорини камайтриш учун куйидаги чораларни амалга

Муомала учун зарур булган пул микдорини камайтриш учун куйидаги чораларни амалга

Слайд 67Марказий банкнинг пул-кредит сиёсатининг асосий инструментлари бўлиб қуйидагилар ҳисобланади:

Марказий банкнинг пул-кредит сиёсатининг асосий инструментлари бўлиб қуйидагилар ҳисобланади:

Слайд 68Қайта молиялаштириш сиёсати

Ҳисоб ставкаси ёки қайта молиялаш ставкаси деб Марказий банк

Қайта молиялаштириш сиёсати

Ҳисоб ставкаси ёки қайта молиялаш ставкаси деб Марказий банк

Слайд 69 Мажбурий захиралар сиёсати

Мажбурий захиралар кредит мақсадлари учун ишлатилмайдиган банк омонатларининг бир

Мажбурий захиралар сиёсати

Мажбурий захиралар кредит мақсадлари учун ишлатилмайдиган банк омонатларининг бир

Слайд 70Мажбурий захира сиёсати

Мажбурий захира сиёсати

Слайд 71Очиқ бозордаги сиёсати

Марказий банк томонидан давлат облигацияларини (қимматли қоғозларни) тижорат

Очиқ бозордаги сиёсати

Марказий банк томонидан давлат облигацияларини (қимматли қоғозларни) тижорат

Слайд 72Валюта сиёсати

Валюта сиёсати деганда Марказий банкнинг валюта муносабатларини тартибга солиш ва амалга

Валюта сиёсати

Валюта сиёсати деганда Марказий банкнинг валюта муносабатларини тартибга солиш ва амалга

Слайд 73Пул маблағларини эмиссияси

Пул маблағларини эмиссияси

Понятие об экономическом механизме функционирования фирмы и характеристика его основных элементов

Понятие об экономическом механизме функционирования фирмы и характеристика его основных элементов Экономика и государство 11 класс

Экономика и государство 11 класс Алгоритм действий в случаях кризиса

Алгоритм действий в случаях кризиса Формализация. Этапы формализации

Формализация. Этапы формализации Анализ ВВП в Евросоюзе

Анализ ВВП в Евросоюзе Казахстанская модель экономического развития

Казахстанская модель экономического развития Спрос. Закон спроса

Спрос. Закон спроса 912925ade155a553a8117cb660b29e3b86f4559f-1642769609755

912925ade155a553a8117cb660b29e3b86f4559f-1642769609755 Экономика и государство

Экономика и государство Рынок: его сущность, функции, структура. Экономические субъекты рыночной экономики

Рынок: его сущность, функции, структура. Экономические субъекты рыночной экономики Оценка финансового состояния предприятия и разработка мероприятий по предупреждению банкротства

Оценка финансового состояния предприятия и разработка мероприятий по предупреждению банкротства Идеалы бережливого производства

Идеалы бережливого производства Государственное регулирование экономики

Государственное регулирование экономики Производство и издержки фирмы в рыночной экономике

Производство и издержки фирмы в рыночной экономике Успешный выход на рынок в экономическую зону Германии

Успешный выход на рынок в экономическую зону Германии Энергосберегающая политика РФ

Энергосберегающая политика РФ Причины неплатежей в современном мире и пути их преодоления

Причины неплатежей в современном мире и пути их преодоления Презентация Microsoft PowerPoint (2)

Презентация Microsoft PowerPoint (2) Цифровизация проектов в государственном секторе

Цифровизация проектов в государственном секторе Что такое экономика и нужна ли она для счастья? Обществознание 10 класс

Что такое экономика и нужна ли она для счастья? Обществознание 10 класс Обзор исследований цикличности IPO. Теоретическая часть

Обзор исследований цикличности IPO. Теоретическая часть Государство и экономика

Государство и экономика Кейнсианство. Кейнсианская теория

Кейнсианство. Кейнсианская теория Экономика стран Зарубежной Европы

Экономика стран Зарубежной Европы Презентация по обществознанию _Мировая экономика_

Презентация по обществознанию _Мировая экономика_ Основные значения леса для человека

Основные значения леса для человека Инвестиционная активность и инвестиционный климат регионов России. Лекция 6

Инвестиционная активность и инвестиционный климат регионов России. Лекция 6 Рынок Forex Макаров Антон ДС 01 МЭ091

Рынок Forex Макаров Антон ДС 01 МЭ091