- Дивидендная политика

Содержание

- 2. Учебный вопрос № 1: «Теоретические основы формирования дивидендной политики»

- 3. Дивидендная политика представляет собой элемент финансовой стратегии и направлена на формирование оптимальных пропорций распределения прибыли с

- 4. Факторы, влияющие на дивидендную политику нормативные документы, регулирующие порядок выплаты дивидендов наличие свободных денежных средств доступность

- 5. Дивидендом является часть чистой прибыли общества, распределенная между акционерами пропорционально их участию в капитале предприятия в

- 6. Дивидендная политика реализуется и разрабатывается в следующей последовательности: 1) анализ дивидендной политики в предшествующем периоде: 2)

- 7. Дивидендная политика реализуется и разрабатывается в следующей последовательности: 7) распределение прибыли в соответствии с выбранной дивидендной

- 8. Право на получение дивидендов дают как привилегированные, так и обыкновенные акции. Владелец привилегированных акций имеет преимущественное

- 9. Порядок выплаты дивидендов по привилегированным акциям определяется уставом фирмы и предусматривает установление минимального размера дивидендов и

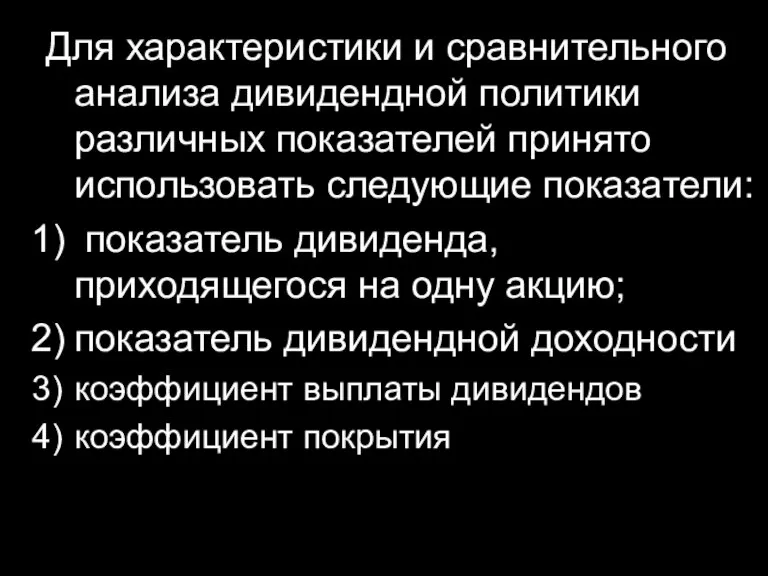

- 10. Для характеристики и сравнительного анализа дивидендной политики различных показателей принято использовать следующие показатели: показатель дивиденда, приходящегося

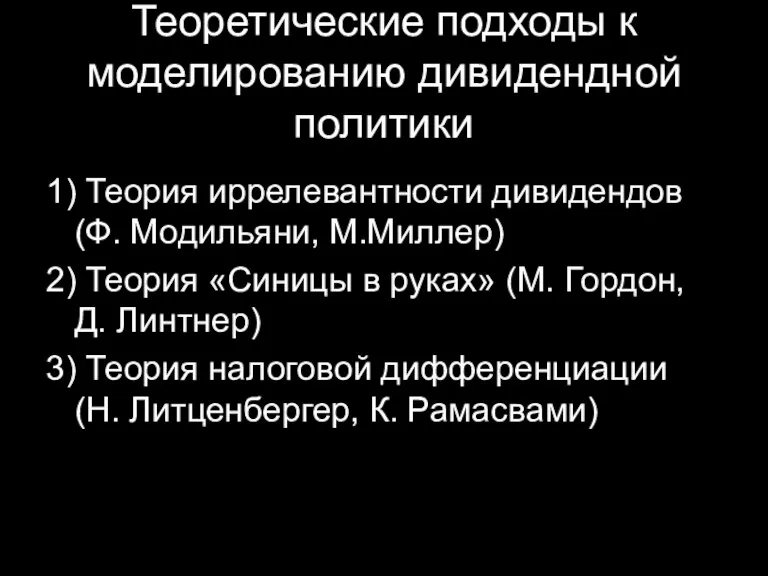

- 11. Теоретические подходы к моделированию дивидендной политики 1) Теория иррелевантности дивидендов (Ф. Модильяни, М.Миллер) 2) Теория «Синицы

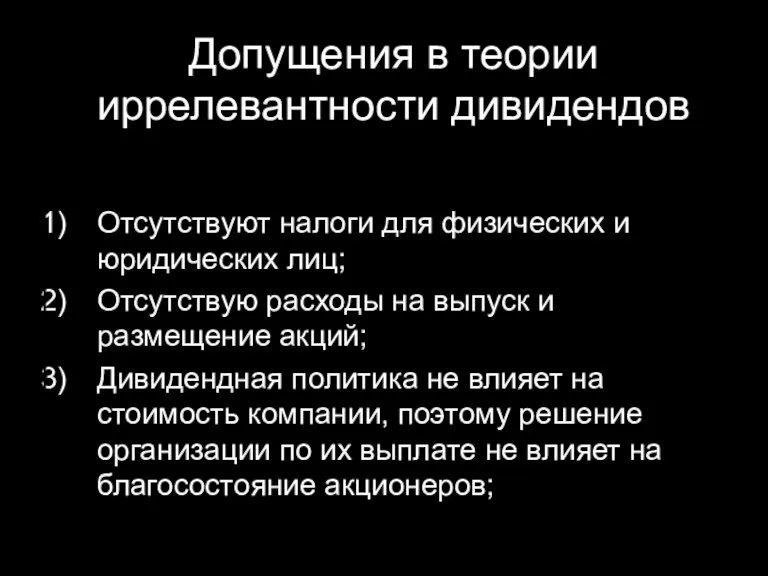

- 12. Допущения в теории иррелевантности дивидендов

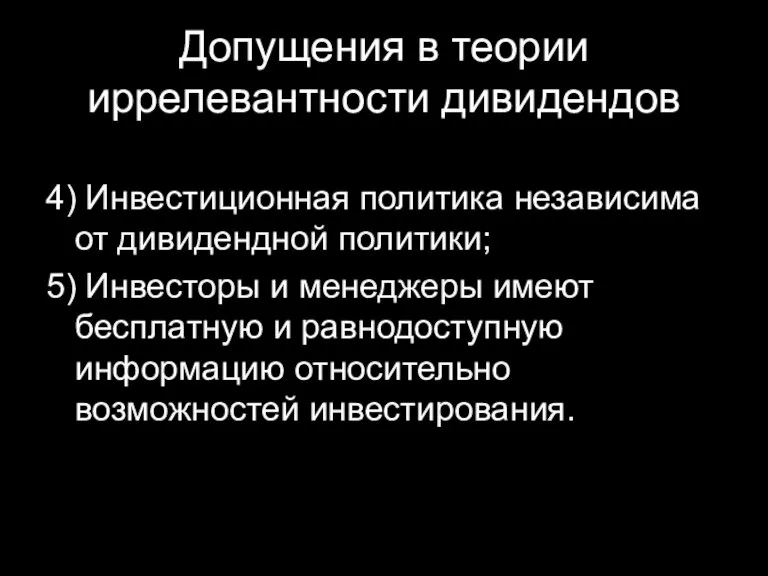

- 13. Допущения в теории иррелевантности дивидендов 4) Инвестиционная политика независима от дивидендной политики; 5) Инвесторы и менеджеры

- 14. Суть теории иррелевантности дивидендов Акционеру безразлично за счет каких источников будет сформирован его доход

- 15. Суть теории «Синицы в руках» Акционеры предпочитают доход в виде выплаты дивидендов получению дохода в виде

- 16. Суть теории налоговой дифференциации Если ставка налога на дивиденды больше ставки налога на доход от прироста

- 17. Учебный вопрос № 2: «Виды дивидендной политики»

- 18. 1. Консервативная политика Дивиденды выплачиваются в пропорциях, которые позволяют удовлетворять потребности производственного развития и более высокими

- 19. 1 вариант - Начисление дивидендов по остаточному признаку Этот вариант оптимален на ранних стадиях жизненного цикла

- 20. 2 вариант - Установление долгосрочного норматива соотношения капитализируемой и потребляемой частей чистой прибыли. Суть: Повышается предсказуемая

- 21. 2. Умеренная политика Компания пытается соблюсти интересы акционеров, нуждающихся в дивидендных выплатах, и свои потребности в

- 22. 1 вариант - Установление постоянной суммы дивидендов Такая политика облегчает прогноз стоимости акций компании и доходов

- 23. Вариант 2 - Начисление стабильных сумм дивидендов с надбавкой при определённых условиях Этот вариант эффективен при

- 24. 3. Агрессивная политика Предполагает начисление максимально возможных дивидендов. Эффективно действует при намерении компании провести новую эмиссию

- 25. Учебный вопрос № 3: «Стратегия влияния на стоимость компании, связанные с дивидендной политикой»

- 26. Фирмы при разработке дивидендной политики в зависимости от перечисленных выше факторов могут придерживаться различных принципов распределения

- 27. Выкуп акций Выплаты дивидендов акциями Дробление акций Консолидация акций План реинвестирования дивидендов

- 28. Учебный вопрос № 4: «особенности регулирования порядка выплаты дивидендов на российских предприятий»

- 29. Порядок выплаты дивидендов предусматривает прохождение ряда последовательных этапов 1) Совет директоров объявляет о размере рекомендованных к

- 30. Порядок выплаты дивидендов предусматривает прохождение ряда последовательных этапов 2) Назначается дата закрытия реестра акционеров, имеющих право

- 31. При выплате дивидендов организация должна начислить и уплатить налог на дивиденды. Физическое лицо – уплата НДФЛ.

- 33. Скачать презентацию

Слайд 3Дивидендная политика

представляет собой элемент финансовой стратегии и направлена на формирование оптимальных пропорций

Дивидендная политика

представляет собой элемент финансовой стратегии и направлена на формирование оптимальных пропорций

Слайд 4Факторы, влияющие на дивидендную политику

нормативные документы, регулирующие порядок выплаты дивидендов

наличие свободных денежных

Факторы, влияющие на дивидендную политику

нормативные документы, регулирующие порядок выплаты дивидендов

наличие свободных денежных

Слайд 5Дивидендом является

часть чистой прибыли общества, распределенная между акционерами пропорционально их участию в

Дивидендом является

часть чистой прибыли общества, распределенная между акционерами пропорционально их участию в

Слайд 6Дивидендная политика реализуется и разрабатывается в следующей последовательности:

1) анализ дивидендной политики в предшествующем

Дивидендная политика реализуется и разрабатывается в следующей последовательности:

1) анализ дивидендной политики в предшествующем

Слайд 7Дивидендная политика реализуется и разрабатывается в следующей последовательности:

7) распределение прибыли в соответствии с

Дивидендная политика реализуется и разрабатывается в следующей последовательности:

7) распределение прибыли в соответствии с

Слайд 8Право на получение дивидендов дают как привилегированные, так и обыкновенные акции.

Владелец привилегированных

Владелец привилегированных

Слайд 9Порядок выплаты дивидендов по привилегированным акциям определяется уставом фирмы и предусматривает установление

Порядок выплаты дивидендов по привилегированным акциям определяется уставом фирмы и предусматривает установление

Слайд 10Для характеристики и сравнительного анализа дивидендной политики различных показателей принято использовать следующие

Для характеристики и сравнительного анализа дивидендной политики различных показателей принято использовать следующие

Слайд 11Теоретические подходы к моделированию дивидендной политики

1) Теория иррелевантности дивидендов (Ф. Модильяни, М.Миллер)

2)

Теоретические подходы к моделированию дивидендной политики

1) Теория иррелевантности дивидендов (Ф. Модильяни, М.Миллер)

2)

Слайд 12Допущения в теории иррелевантности дивидендов

Допущения в теории иррелевантности дивидендов

Слайд 13Допущения в теории иррелевантности дивидендов

4) Инвестиционная политика независима от дивидендной политики;

5) Инвесторы

Допущения в теории иррелевантности дивидендов

4) Инвестиционная политика независима от дивидендной политики;

5) Инвесторы

Слайд 14Суть теории

иррелевантности дивидендов

Акционеру безразлично за счет каких источников будет сформирован его

Суть теории

иррелевантности дивидендов

Акционеру безразлично за счет каких источников будет сформирован его

Слайд 15Суть теории

«Синицы в руках»

Акционеры предпочитают доход в виде выплаты дивидендов получению

Суть теории

«Синицы в руках»

Акционеры предпочитают доход в виде выплаты дивидендов получению

Слайд 16Суть теории налоговой дифференциации

Если ставка налога на дивиденды больше ставки налога на

Суть теории налоговой дифференциации

Если ставка налога на дивиденды больше ставки налога на

Слайд 17Учебный вопрос № 2:

«Виды дивидендной политики»

Учебный вопрос № 2:

«Виды дивидендной политики»

Слайд 181. Консервативная политика

Дивиденды выплачиваются в пропорциях, которые позволяют удовлетворять потребности производственного развития

1. Консервативная политика

Дивиденды выплачиваются в пропорциях, которые позволяют удовлетворять потребности производственного развития

Слайд 191 вариант - Начисление дивидендов по остаточному признаку

Этот вариант оптимален на

1 вариант - Начисление дивидендов по остаточному признаку

Этот вариант оптимален на

Слайд 202 вариант - Установление долгосрочного норматива соотношения капитализируемой и потребляемой частей чистой

2 вариант - Установление долгосрочного норматива соотношения капитализируемой и потребляемой частей чистой

Слайд 212. Умеренная политика

Компания пытается соблюсти интересы акционеров, нуждающихся в дивидендных выплатах,

2. Умеренная политика

Компания пытается соблюсти интересы акционеров, нуждающихся в дивидендных выплатах,

Слайд 221 вариант - Установление постоянной суммы дивидендов

Такая политика облегчает прогноз стоимости акций

1 вариант - Установление постоянной суммы дивидендов

Такая политика облегчает прогноз стоимости акций

Слайд 23Вариант 2 - Начисление стабильных сумм дивидендов с надбавкой при определённых условиях

Вариант 2 - Начисление стабильных сумм дивидендов с надбавкой при определённых условиях

Слайд 243. Агрессивная политика

Предполагает начисление максимально возможных дивидендов. Эффективно действует при намерении

3. Агрессивная политика

Предполагает начисление максимально возможных дивидендов. Эффективно действует при намерении

Слайд 25Учебный вопрос № 3:

«Стратегия влияния на стоимость компании, связанные с дивидендной политикой»

Учебный вопрос № 3:

«Стратегия влияния на стоимость компании, связанные с дивидендной политикой»

Слайд 26Фирмы при разработке дивидендной политики в зависимости от перечисленных выше факторов могут

Фирмы при разработке дивидендной политики в зависимости от перечисленных выше факторов могут

Слайд 27Выкуп акций

Выплаты дивидендов акциями

Дробление акций

Консолидация акций

План реинвестирования дивидендов

Выкуп акций

Выплаты дивидендов акциями

Дробление акций

Консолидация акций

План реинвестирования дивидендов

Слайд 28Учебный вопрос № 4:

«особенности регулирования порядка выплаты дивидендов на российских предприятий»

Учебный вопрос № 4:

«особенности регулирования порядка выплаты дивидендов на российских предприятий»

Слайд 29Порядок выплаты дивидендов предусматривает прохождение ряда последовательных этапов

1) Совет директоров объявляет о

Порядок выплаты дивидендов предусматривает прохождение ряда последовательных этапов

1) Совет директоров объявляет о

Слайд 30Порядок выплаты дивидендов предусматривает прохождение ряда последовательных этапов

2) Назначается дата закрытия реестра

Порядок выплаты дивидендов предусматривает прохождение ряда последовательных этапов

2) Назначается дата закрытия реестра

Слайд 31При выплате дивидендов организация должна начислить и уплатить налог на дивиденды.

Физическое лицо

При выплате дивидендов организация должна начислить и уплатить налог на дивиденды.

Физическое лицо

Викторина „Экономический калейдоскоп“

Викторина „Экономический калейдоскоп“ Экономическое устройство России

Экономическое устройство России Оборотные средства предприятия. Оптимальная политика управления оборотными фондами

Оборотные средства предприятия. Оптимальная политика управления оборотными фондами Генеральный план развития города Кызылорда

Генеральный план развития города Кызылорда Фирмы в экономике

Фирмы в экономике Экономические операции. Товары и услуги

Экономические операции. Товары и услуги Модели рынка в игре

Модели рынка в игре Кривая Филлипса

Кривая Филлипса Общая среда международного бизнеса, функциональные и операционные средства

Общая среда международного бизнеса, функциональные и операционные средства Безработица

Безработица Тrade services at the present stage of economic development in the Russian Federation

Тrade services at the present stage of economic development in the Russian Federation Система современных международных экономических отношений, их основные формы Выполнила: Гудимова К., студентка группы МЭ091

Система современных международных экономических отношений, их основные формы Выполнила: Гудимова К., студентка группы МЭ091 Анализ развития города Тюмень

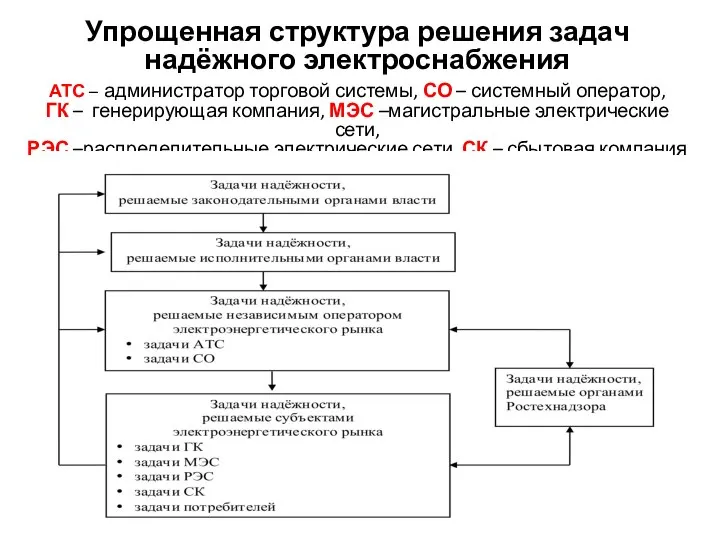

Анализ развития города Тюмень Упрощенная структура решения задач надёжного электроснабжения

Упрощенная структура решения задач надёжного электроснабжения Экономика и государство

Экономика и государство Занятость и безработица

Занятость и безработица Микроэкономика 1 2021

Микроэкономика 1 2021 Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере Новой Зеландии и ЮАР Подготовили: Сакович

Расчет экспортной, импортной и внешнеторговой квоты за период с 2000 по 2012 года на примере Новой Зеландии и ЮАР Подготовили: Сакович 962a423185a64e3ca588e7750327816e

962a423185a64e3ca588e7750327816e Экономический рост и цикличность экономического развития

Экономический рост и цикличность экономического развития Аналіз ринку макаронних виробів в Україні-2019: перспективи і тенденції

Аналіз ринку макаронних виробів в Україні-2019: перспективи і тенденції Виды и формы начисления заработной платы. Задача

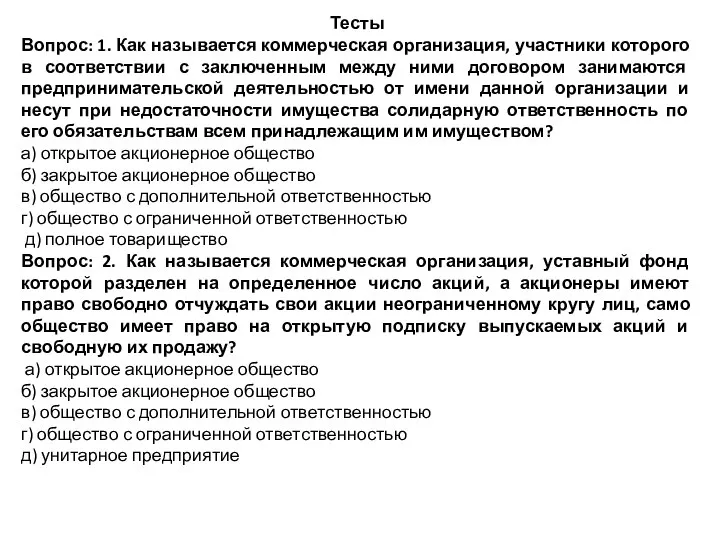

Виды и формы начисления заработной платы. Задача Коммерческие организации. Тест

Коммерческие организации. Тест Итоги социально-экономического развития сельского поселения

Итоги социально-экономического развития сельского поселения Механики выхода из экономического кризиса

Механики выхода из экономического кризиса Структура экономики

Структура экономики Факторы экономического спада влияющие на экономику Японии

Факторы экономического спада влияющие на экономику Японии Кто и сколько заплатит налогов в бюджет

Кто и сколько заплатит налогов в бюджет