- Состав и структура налоговых органов __

Содержание

- 2. Структура налоговых органов Общая информация Термин налоговые органы охватывает только органы МНС(министерство по налогам и сборам)

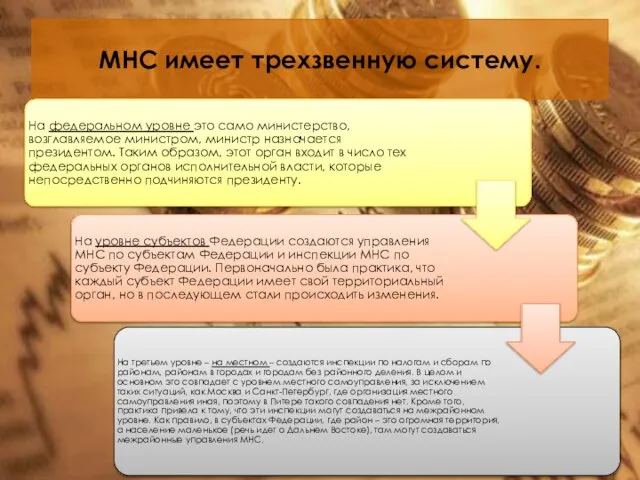

- 3. МНС имеет трехзвенную систему.

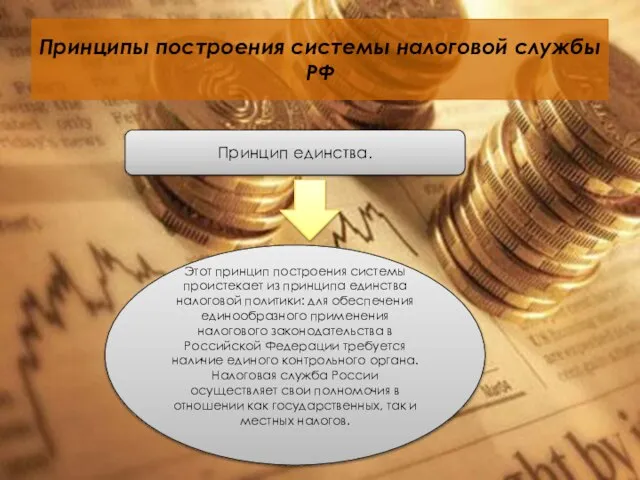

- 4. Принципы построения системы налоговой службы РФ Принцип единства. Этот принцип построения системы проистекает из принципа единства

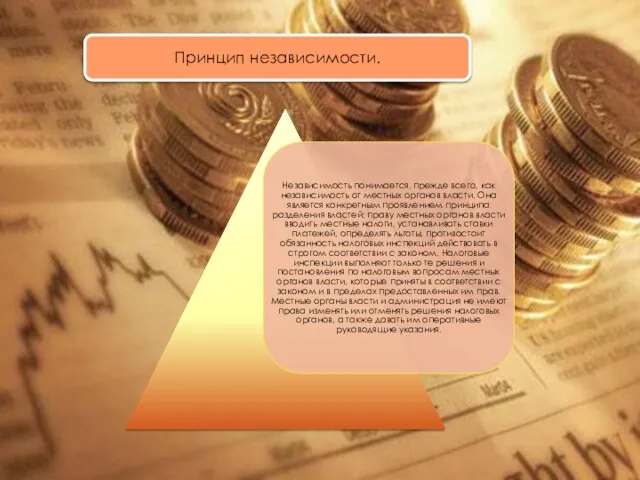

- 5. Принцип независимости.

- 6. Принцип централизации Государственная налоговая служба России является централизованной системой налоговых органов. Исключением является правовое положение Госналогинспекции

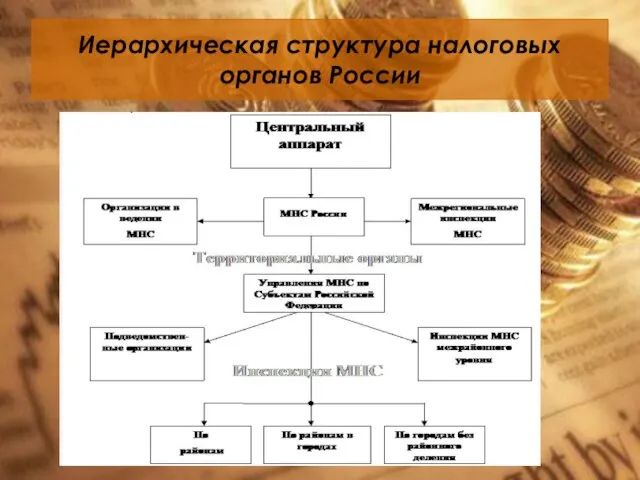

- 7. Иерархическая структура налоговых органов России

- 10. Скачать презентацию

Слайд 2Структура налоговых органов

Общая информация

Термин налоговые органы охватывает только органы МНС(министерство по налогам

Структура налоговых органов

Общая информация

Термин налоговые органы охватывает только органы МНС(министерство по налогам

Слайд 3МНС имеет трехзвенную систему.

МНС имеет трехзвенную систему.

Слайд 4Принципы построения системы налоговой службы РФ

Принцип единства.

Этот принцип построения системы проистекает из

Принципы построения системы налоговой службы РФ

Принцип единства.

Этот принцип построения системы проистекает из

Слайд 5Принцип независимости.

Принцип независимости.

Слайд 6Принцип централизации

Государственная налоговая служба России является централизованной системой налоговых органов. Исключением является

Принцип централизации

Государственная налоговая служба России является централизованной системой налоговых органов. Исключением является

Слайд 7Иерархическая структура налоговых органов России

Иерархическая структура налоговых органов России

Управление основными средствами организации

Управление основными средствами организации Налоги. Экономическая сущность налогообложения

Налоги. Экономическая сущность налогообложения Конкурентоспособность ЧТУП Руд Буд

Конкурентоспособность ЧТУП Руд Буд Корпорации, как субъект мировой экономики

Корпорации, как субъект мировой экономики Экономика. 11 класс

Экономика. 11 класс Джон Стюарт Милль

Джон Стюарт Милль Безработица. Лекция по макроэкономике

Безработица. Лекция по макроэкономике Тема 2. Основы Экономики

Тема 2. Основы Экономики Экономика для человека. Стратегия опережающего развития

Экономика для человека. Стратегия опережающего развития Методы определения отраслей специализации региона

Методы определения отраслей специализации региона Оптимизация временных затрат при подготовке детей и педагогов к театрализованной или концертной деятельности в ДОУ

Оптимизация временных затрат при подготовке детей и педагогов к театрализованной или концертной деятельности в ДОУ Эластичность спроса

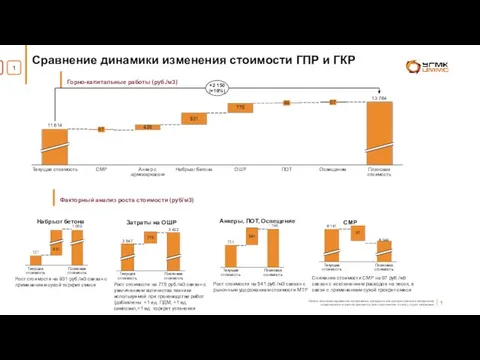

Эластичность спроса Сравнение динамики изменения стоимости ГПР и ГКР

Сравнение динамики изменения стоимости ГПР и ГКР радиционная предметная неделя истории, обществознания, экономики и права Экология истории, экология памяти 16-21 января

радиционная предметная неделя истории, обществознания, экономики и права Экология истории, экология памяти 16-21 января Макроэкономика 1

Макроэкономика 1 Части и силы организации. (Лекция 5.1)

Части и силы организации. (Лекция 5.1) Экономика организации, предприятия

Экономика организации, предприятия Основные производственные средства в с/х

Основные производственные средства в с/х Конкуренция. Механизм саморегуляции рынка

Конкуренция. Механизм саморегуляции рынка Россия и Индия

Россия и Индия Анализ основных показателей деятельности организации (на примере Могзонской дистанции пути)

Анализ основных показателей деятельности организации (на примере Могзонской дистанции пути) Экономическое развитие в 19-начале XX в

Экономическое развитие в 19-начале XX в Теория монополии

Теория монополии Экономика семьи

Экономика семьи Советы по энергосбережению

Советы по энергосбережению Рынок: спрос и предложение

Рынок: спрос и предложение Процедура оформления кредита Подготовили: Еросова В.А. и Рудакова Т.В., МЭ-091 ДС 01

Процедура оформления кредита Подготовили: Еросова В.А. и Рудакова Т.В., МЭ-091 ДС 01 Цифровая экономика

Цифровая экономика