- Эконометрика

Содержание

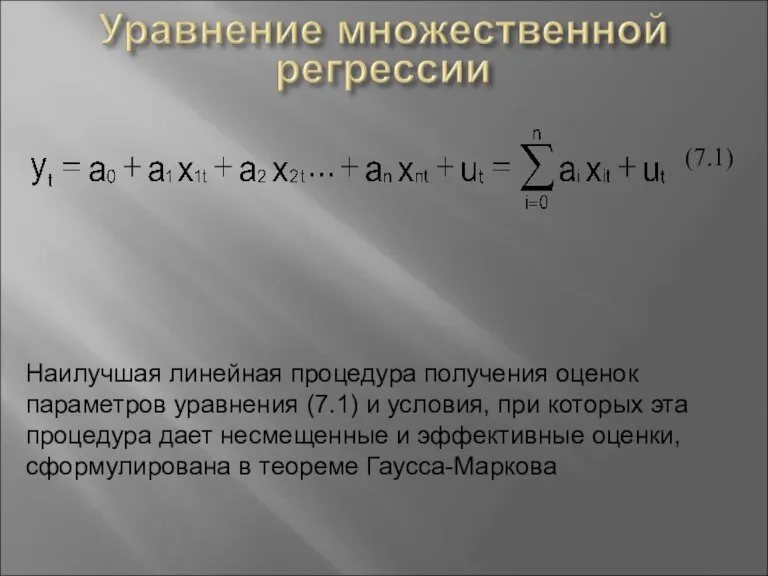

- 2. (7.1) Наилучшая линейная процедура получения оценок параметров уравнения (7.1) и условия, при которых эта процедура дает

- 3. Карл Фридрих Гаусс Время жизни 30.04.1777 - 23.02.1855 Научная сфера – математика, физика, астрономия Андрей Андреевич

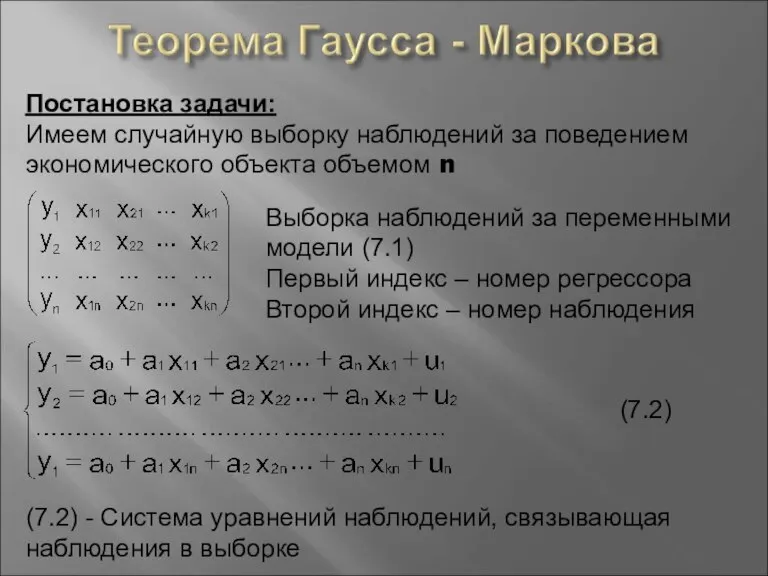

- 4. Постановка задачи: Имеем случайную выборку наблюдений за поведением экономического объекта объемом n Выборка наблюдений за переменными

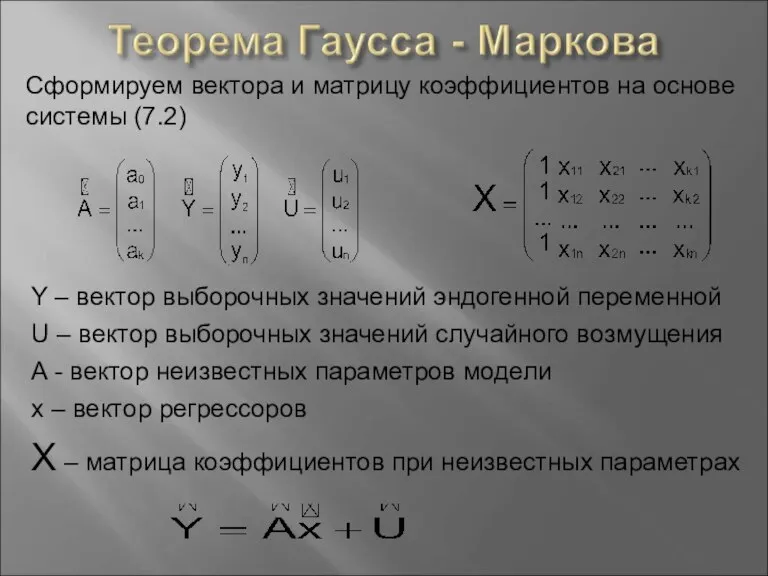

- 5. Сформируем вектора и матрицу коэффициентов на основе системы (7.2) Y – вектор выборочных значений эндогенной переменной

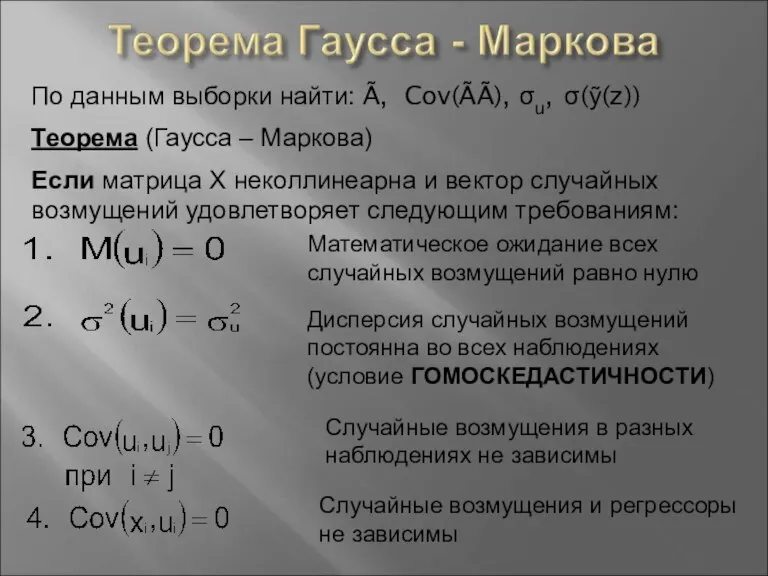

- 6. По данным выборки найти: Ã, Cov(ÃÃ), σu, σ(ỹ(z)) Теорема (Гаусса – Маркова) Если матрица Х неколлинеарна

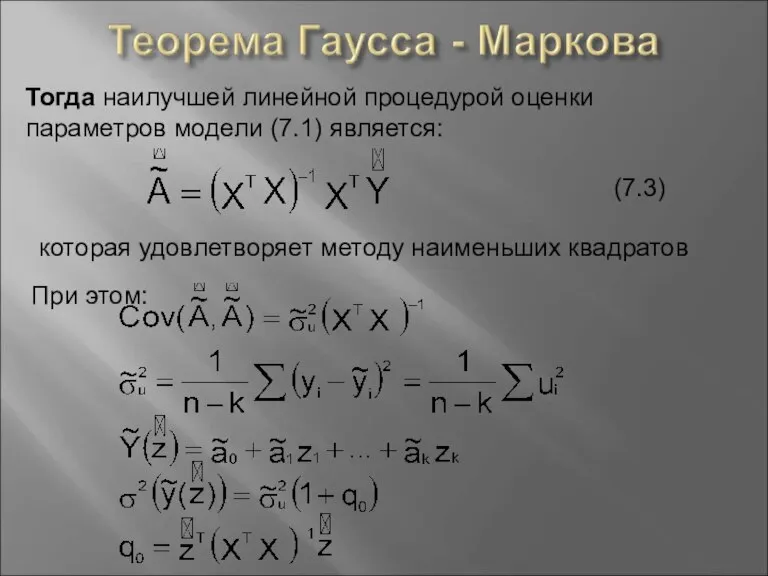

- 7. Тогда наилучшей линейной процедурой оценки параметров модели (7.1) является: (7.3) которая удовлетворяет методу наименьших квадратов При

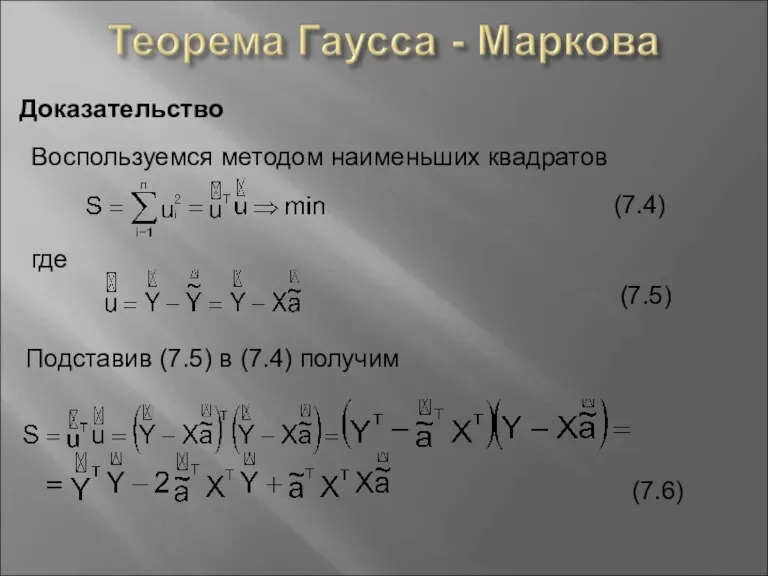

- 8. Доказательство Воспользуемся методом наименьших квадратов где (7.4) (7.5) Подставив (7.5) в (7.4) получим (7.6)

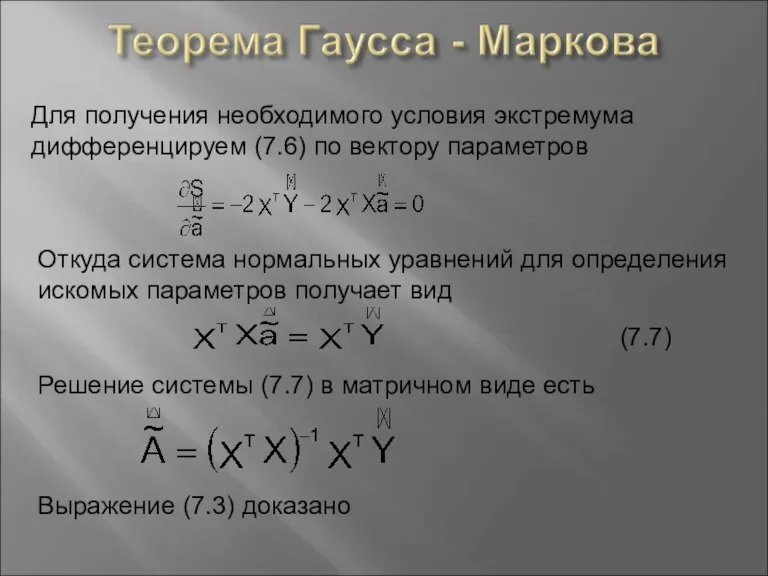

- 9. Для получения необходимого условия экстремума дифференцируем (7.6) по вектору параметров Откуда система нормальных уравнений для определения

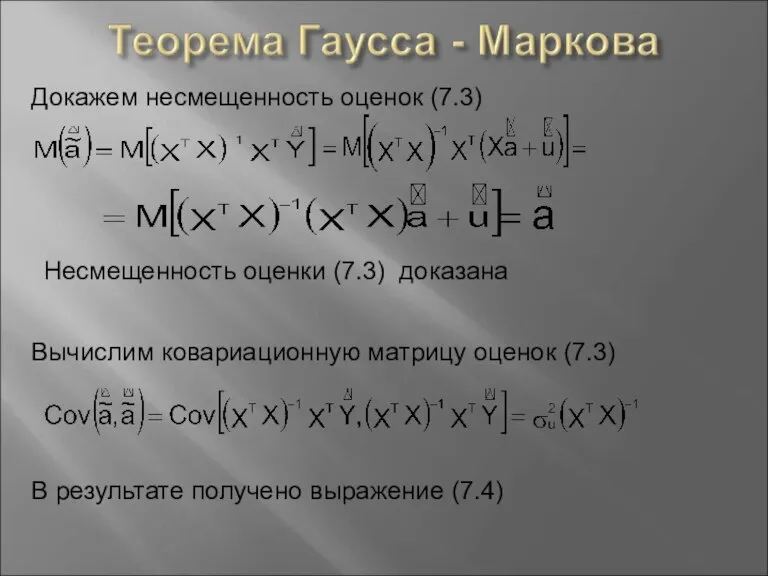

- 10. Докажем несмещенность оценок (7.3) Несмещенность оценки (7.3) доказана Вычислим ковариационную матрицу оценок (7.3) В результате получено

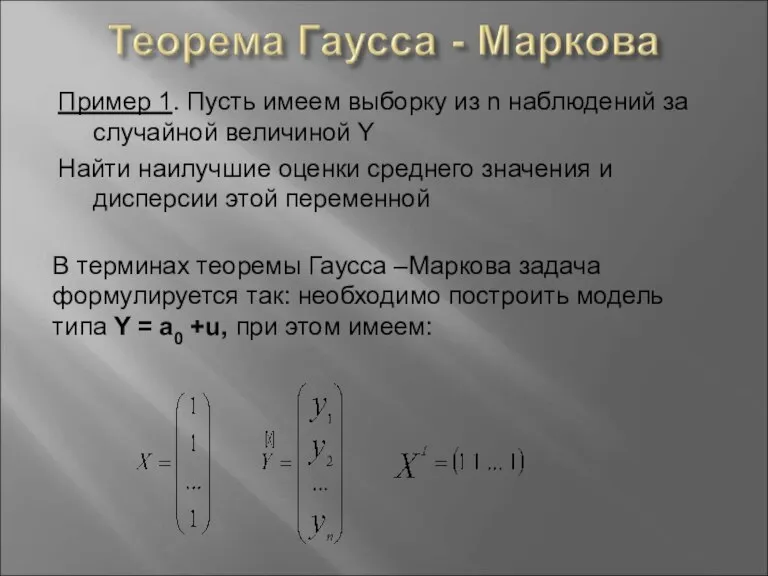

- 11. Пример 1. Пусть имеем выборку из n наблюдений за случайной величиной Y Найти наилучшие оценки среднего

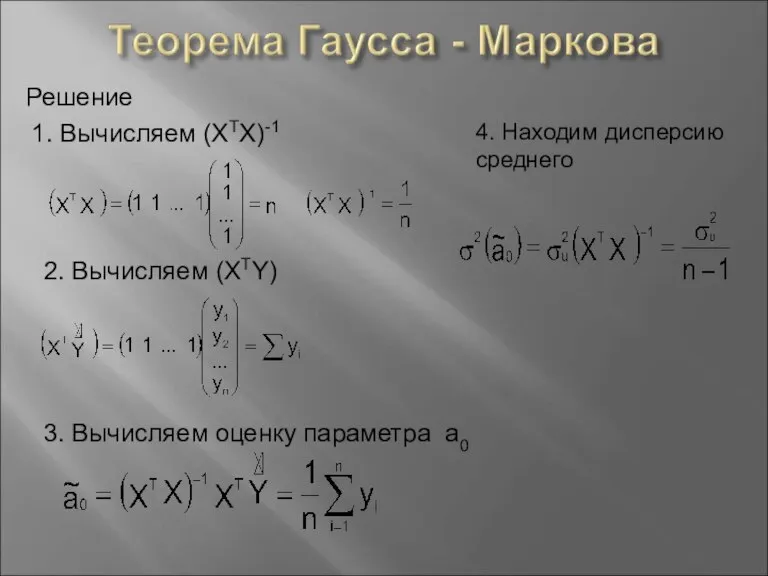

- 12. Решение 1. Вычисляем (XTX)-1 2. Вычисляем (XTY) 3. Вычисляем оценку параметра а0 4. Находим дисперсию среднего

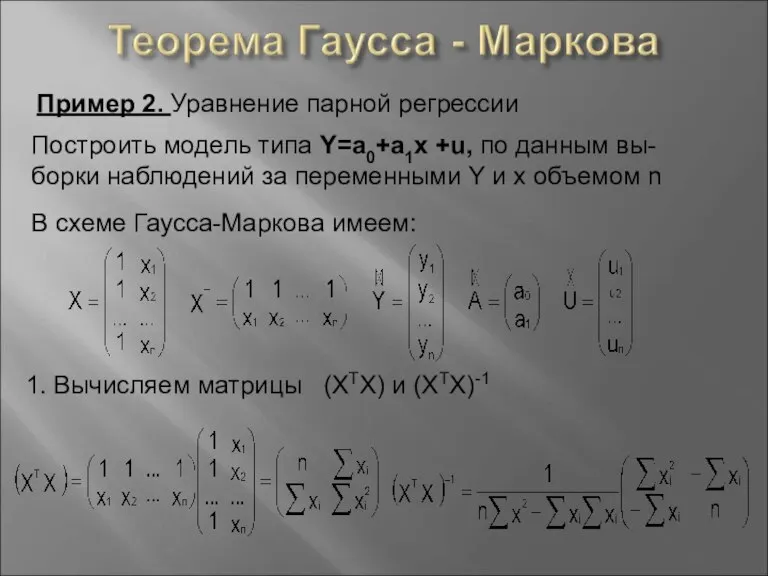

- 13. Пример 2. Уравнение парной регрессии Построить модель типа Y=a0+a1x +u, по данным вы-борки наблюдений за переменными

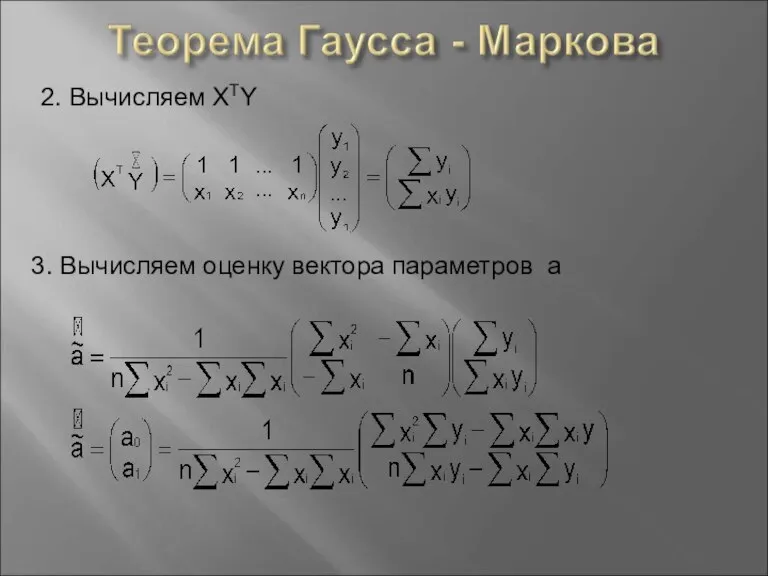

- 14. 2. Вычисляем XTY 3. Вычисляем оценку вектора параметров а

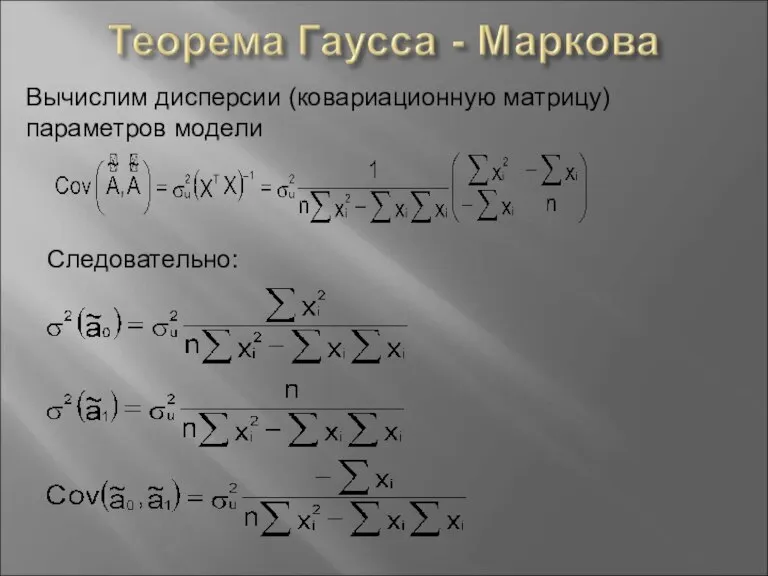

- 15. Вычислим дисперсии (ковариационную матрицу) параметров модели Следовательно:

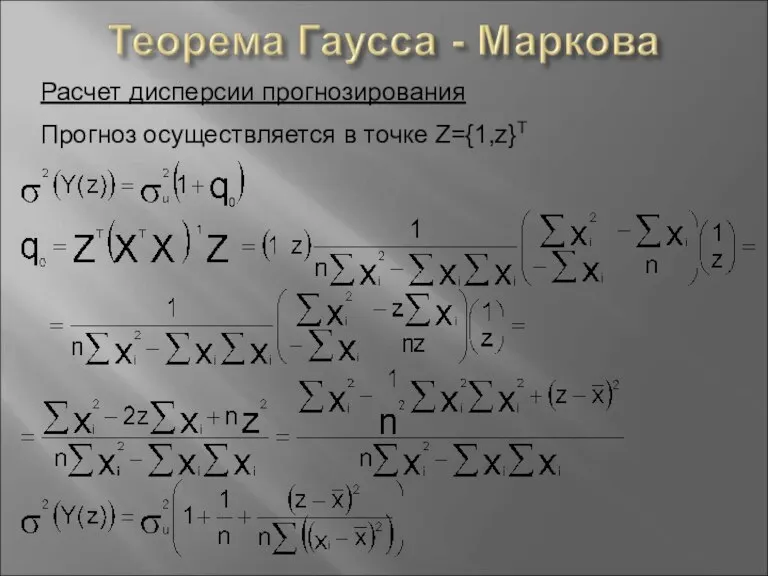

- 16. Расчет дисперсии прогнозирования Прогноз осуществляется в точке Z={1,z}Т

- 17. Процедура «ЛИНЕЙН» в приложении EXCEL Алгоритм использования процедуры: Подготовка таблицы исходных данных 2. Вызов процедуры «ЛИНЕЙН»

- 19. Скачать презентацию

Слайд 2(7.1)

Наилучшая линейная процедура получения оценок параметров уравнения (7.1) и условия, при которых

(7.1)

Наилучшая линейная процедура получения оценок параметров уравнения (7.1) и условия, при которых

Слайд 3Карл Фридрих Гаусс

Время жизни

30.04.1777 - 23.02.1855

Научная сфера – математика, физика, астрономия

Андрей

Карл Фридрих Гаусс

Время жизни

30.04.1777 - 23.02.1855

Научная сфера – математика, физика, астрономия

Андрей

Слайд 4Постановка задачи:

Имеем случайную выборку наблюдений за поведением экономического объекта объемом n

Выборка наблюдений

Постановка задачи:

Имеем случайную выборку наблюдений за поведением экономического объекта объемом n

Выборка наблюдений

Слайд 5Сформируем вектора и матрицу коэффициентов на основе системы (7.2)

Y – вектор выборочных

Сформируем вектора и матрицу коэффициентов на основе системы (7.2)

Y – вектор выборочных

Слайд 6По данным выборки найти: Ã, Cov(ÃÃ), σu, σ(ỹ(z))

Теорема (Гаусса – Маркова)

Если матрица

По данным выборки найти: Ã, Cov(ÃÃ), σu, σ(ỹ(z))

Теорема (Гаусса – Маркова)

Если матрица

Слайд 7Тогда наилучшей линейной процедурой оценки параметров модели (7.1) является:

(7.3)

которая удовлетворяет методу

Тогда наилучшей линейной процедурой оценки параметров модели (7.1) является:

(7.3)

которая удовлетворяет методу

Слайд 8Доказательство

Воспользуемся методом наименьших квадратов

где

(7.4)

(7.5)

Подставив (7.5) в (7.4) получим

(7.6)

Доказательство

Воспользуемся методом наименьших квадратов

где

(7.4)

(7.5)

Подставив (7.5) в (7.4) получим

(7.6)

Слайд 9Для получения необходимого условия экстремума дифференцируем (7.6) по вектору параметров

Откуда система нормальных

Для получения необходимого условия экстремума дифференцируем (7.6) по вектору параметров

Откуда система нормальных

Слайд 10Докажем несмещенность оценок (7.3)

Несмещенность оценки (7.3) доказана

Вычислим ковариационную матрицу оценок (7.3)

В результате

Докажем несмещенность оценок (7.3)

Несмещенность оценки (7.3) доказана

Вычислим ковариационную матрицу оценок (7.3)

В результате

Слайд 11Пример 1. Пусть имеем выборку из n наблюдений за случайной величиной Y

Найти

Пример 1. Пусть имеем выборку из n наблюдений за случайной величиной Y

Найти

Слайд 12Решение

1. Вычисляем (XTX)-1

2. Вычисляем (XTY)

3. Вычисляем оценку параметра а0

4. Находим дисперсию среднего

Решение

1. Вычисляем (XTX)-1

2. Вычисляем (XTY)

3. Вычисляем оценку параметра а0

4. Находим дисперсию среднего

Слайд 13Пример 2. Уравнение парной регрессии

Построить модель типа Y=a0+a1x +u, по данным вы-борки

Пример 2. Уравнение парной регрессии

Построить модель типа Y=a0+a1x +u, по данным вы-борки

Слайд 142. Вычисляем XTY

3. Вычисляем оценку вектора параметров а

2. Вычисляем XTY

3. Вычисляем оценку вектора параметров а

Слайд 15Вычислим дисперсии (ковариационную матрицу) параметров модели

Следовательно:

Вычислим дисперсии (ковариационную матрицу) параметров модели

Следовательно:

Слайд 16Расчет дисперсии прогнозирования

Прогноз осуществляется в точке Z={1,z}Т

Расчет дисперсии прогнозирования

Прогноз осуществляется в точке Z={1,z}Т

Слайд 17Процедура «ЛИНЕЙН» в приложении EXCEL

Алгоритм использования процедуры:

Подготовка таблицы исходных данных

2. Вызов

Процедура «ЛИНЕЙН» в приложении EXCEL

Алгоритм использования процедуры:

Подготовка таблицы исходных данных

2. Вызов

Изучение проблемных вопросов при формировании стратегических документов территорий

Изучение проблемных вопросов при формировании стратегических документов территорий Производство – основа экономики. 8 класс

Производство – основа экономики. 8 класс Коммерческая эффективность проекта

Коммерческая эффективность проекта Поголовье скота и птицы в хозяйствах населения

Поголовье скота и птицы в хозяйствах населения Россия. Швеция. Италия

Россия. Швеция. Италия Роль государства в экономике

Роль государства в экономике Рыночная экономика и государственная система социальной защиты

Рыночная экономика и государственная система социальной защиты Анализ по магазинам с март 2021 по март 2022

Анализ по магазинам с март 2021 по март 2022 Роль государства в экономике. Система налогообложения

Роль государства в экономике. Система налогообложения Рынки факторов производства

Рынки факторов производства Продажи. Возврат. Остатки

Продажи. Возврат. Остатки Сокращение времени в пробках

Сокращение времени в пробках Общественное развитие

Общественное развитие Производственные ресурсы и оценка эффективности их использования

Производственные ресурсы и оценка эффективности их использования Принцип спроса и предложения

Принцип спроса и предложения Экономика и государство. Регулирующая роль государства в рыночной экономике

Экономика и государство. Регулирующая роль государства в рыночной экономике Экономика предприятия. Основные фонды

Экономика предприятия. Основные фонды Как формируются данные об инфляции

Как формируются данные об инфляции Политика военного коммунизма (вк) и новая экономическая политика (нэп)

Политика военного коммунизма (вк) и новая экономическая политика (нэп) Экономика и ее роль в жизни общества

Экономика и ее роль в жизни общества Методы оценки банковских рисков: валютного, процентного, риска не возврата ссуды Подготовили: Еросова Валерия, Рудакова Татьяна,

Методы оценки банковских рисков: валютного, процентного, риска не возврата ссуды Подготовили: Еросова Валерия, Рудакова Татьяна, Предмет и метод экономики

Предмет и метод экономики Экономика Японии и её место в системе МЭО

Экономика Японии и её место в системе МЭО Введение в экономику

Введение в экономику Понятие экономико-правовой культуры

Понятие экономико-правовой культуры Оценка производства мясных продуктов согласно принципам НАССР на предприятии ТОО Бакара

Оценка производства мясных продуктов согласно принципам НАССР на предприятии ТОО Бакара Статистика уровня жизни населения

Статистика уровня жизни населения Анализ проекта

Анализ проекта