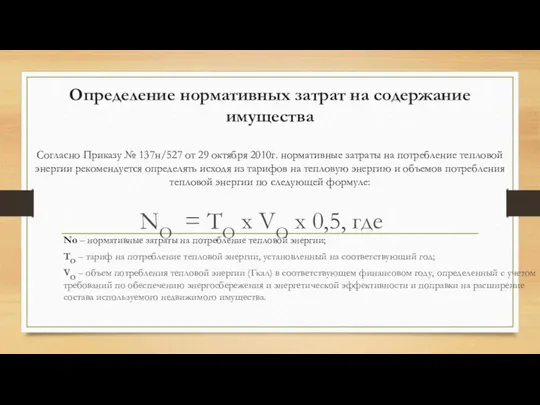

2010г. нормативные затраты на потребление тепловой энергии рекомендуется определять исходя из тарифов на тепловую энергию и объемов потребления тепловой энергии по следующей формуле:

NО = ТО x VО x 0,5, где

No – нормативные затраты на потребление тепловой энергии;

ТО – тариф на потребление тепловой энергии, установленный на соответствующий год;

VО – объем потребления тепловой энергии (Гкал) в соответствующем финансовом году, определенный с учетом требований по обеспечению энергосбережения и энергетической эффективности и поправки на расширение состава используемого недвижимого имущества.

Три кита экономики

Три кита экономики Российский рынок переработки овощей

Российский рынок переработки овощей Семейная экономика

Семейная экономика Производство, воспроизводство и экономический рост. Эффективность производства и ее показатели

Производство, воспроизводство и экономический рост. Эффективность производства и ее показатели О результатах работы службы занятости Удмуртии

О результатах работы службы занятости Удмуртии Тема 9 (8.1) Инновационная инфраструктура Республики Беларусь

Тема 9 (8.1) Инновационная инфраструктура Республики Беларусь производственные фонды

производственные фонды Экономическая наука: предмет, структура, методология

Экономическая наука: предмет, структура, методология Бюджет семьи

Бюджет семьи СРО 13

СРО 13 Основные формы совместной деятельности банков Выполнили студентки 4 курса ЭФ группы Э-091 Мильчакова Вера, Гафарова Сабира

Основные формы совместной деятельности банков Выполнили студентки 4 курса ЭФ группы Э-091 Мильчакова Вера, Гафарова Сабира Предприятие-импортер Норильский никель

Предприятие-импортер Норильский никель Безработица, её причины и последствия

Безработица, её причины и последствия Спрос и предложение

Спрос и предложение Анализ рынка молока и молочных изделий

Анализ рынка молока и молочных изделий Экономический рост

Экономический рост Организация рационального использования моторных масел

Организация рационального использования моторных масел Региональная инфраструктура

Региональная инфраструктура Это страшное слово Кризис

Это страшное слово Кризис ЭТ_тема 3_Издержки пр-ва и прибыль. Соверш.конкур. (1)

ЭТ_тема 3_Издержки пр-ва и прибыль. Соверш.конкур. (1) 1С Предприятие

1С Предприятие Рыночная экономика

Рыночная экономика Теория рыночного ценообразования. Спрос, предложение и рыночное равновесие

Теория рыночного ценообразования. Спрос, предложение и рыночное равновесие Финансовый рынок и его инструменты

Финансовый рынок и его инструменты Устройства ввода

Устройства ввода Организация труда на предприятии

Организация труда на предприятии Наука гнома Эконома

Наука гнома Эконома Экономное здоровое питание (10 класс)

Экономное здоровое питание (10 класс)