- Экономическое значение и сущность водного налога

Содержание

- 2. Водный налог- это один из федеральных налогов, он был введен 1 января 2005 года в место

- 3. Элементы водного налога: 1. субъект налогообложения (налогоплательщик) 2. предмет и объекты налогообложения. 3. налоговая база 4.

- 4. 5. Налоговый период 6. Налоговые ставки 7.Порядок исчисления 8.порядок и сроки уплаты налога.

- 5. Налогоплательщиками признаются организации и физ. Лица, осуществляющие специальное и особое водопользование в соответствии с законодательством РФ

- 6. Не признаются объектами налогообложения:

- 7. Введение водного налога в налоговую систему РФ ЭКОНОМИЧЕСКОЕ ЗНАЧЕНИЕ И СУЩНОСТЬ ВОДНОГО НАЛОГА

- 8. Согласно ВК РФ система платежей за пользование водными объектами включает: 1) платежи, регулируемые законодательством о плате

- 9. Вторая группа платежей состоит из платы за забор воды из водных объектов для орошения мелиорированных земель

- 10. Основные положения водного налога

- 11. ВК РФ и Правилами предоставления в пользование водных объектов, находящихся в государственной собственности, установления и пересмотра

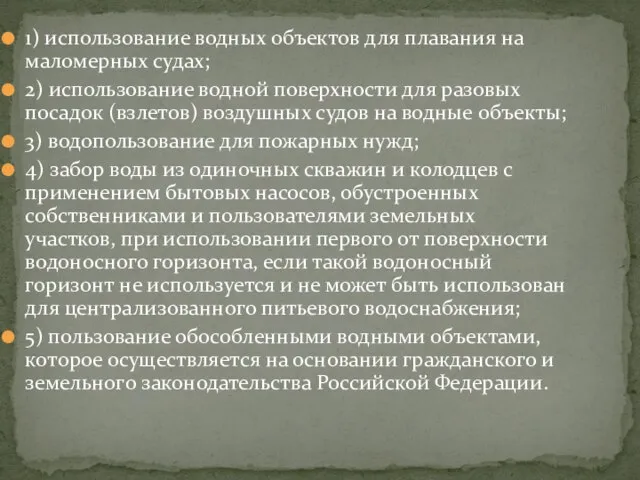

- 12. 1) использование водных объектов для плавания на маломерных судах; 2) использование водной поверхности для разовых посадок

- 13. В соответствии с Законом № 173-ФЗ водный налог полностью поступает в федеральный бюджет. Объем поступлений запланирован

- 14. 1) ставки налога по бассейнам рек, озер, морей и экономическим районам для каждого вида водопользования зафиксированы.

- 16. Скачать презентацию

Слайд 3Элементы водного налога:

1. субъект налогообложения (налогоплательщик)

2. предмет и объекты налогообложения.

3. налоговая база

4.

Элементы водного налога: 1. субъект налогообложения (налогоплательщик) 2. предмет и объекты налогообложения. 3. налоговая база 4.

Слайд 45. Налоговый период

6. Налоговые ставки

7.Порядок исчисления

8.порядок и сроки уплаты налога.

5. Налоговый период

6. Налоговые ставки

7.Порядок исчисления

8.порядок и сроки уплаты налога.

Слайд 5Налогоплательщиками признаются организации и физ. Лица, осуществляющие специальное и особое водопользование в

Налогоплательщиками признаются организации и физ. Лица, осуществляющие специальное и особое водопользование в

Слайд 6Не признаются объектами налогообложения:

Не признаются объектами налогообложения:

Слайд 7Введение водного налога в налоговую систему РФ

ЭКОНОМИЧЕСКОЕ ЗНАЧЕНИЕ И СУЩНОСТЬ ВОДНОГО НАЛОГА

Введение водного налога в налоговую систему РФ

ЭКОНОМИЧЕСКОЕ ЗНАЧЕНИЕ И СУЩНОСТЬ ВОДНОГО НАЛОГА

Слайд 8Согласно ВК РФ система платежей за пользование водными объектами включает:

1) платежи, регулируемые

Согласно ВК РФ система платежей за пользование водными объектами включает:

1) платежи, регулируемые

Слайд 9Вторая группа платежей состоит из платы за забор воды из водных объектов

Вторая группа платежей состоит из платы за забор воды из водных объектов

Слайд 10 Основные положения водного налога

Основные положения водного налога

Слайд 11ВК РФ и Правилами предоставления в пользование водных объектов, находящихся в государственной

ВК РФ и Правилами предоставления в пользование водных объектов, находящихся в государственной

Слайд 121) использование водных объектов для плавания на маломерных судах;

2) использование водной поверхности

1) использование водных объектов для плавания на маломерных судах;

2) использование водной поверхности

Слайд 13В соответствии с Законом № 173-ФЗ водный налог полностью поступает в федеральный

В соответствии с Законом № 173-ФЗ водный налог полностью поступает в федеральный

Слайд 141) ставки налога по бассейнам рек, озер, морей и экономическим районам для

1) ставки налога по бассейнам рек, озер, морей и экономическим районам для

Потребности и ресурсы

Потребности и ресурсы Гендерное неравенство на рынке труда Москвы

Гендерное неравенство на рынке труда Москвы Предмет, методы и история развития экономической теории

Предмет, методы и история развития экономической теории Нетарифное регулирование международной торговли

Нетарифное регулирование международной торговли Характеристика отдельных стран Европы. 11 класс

Характеристика отдельных стран Европы. 11 класс Экономика и ее связь с разными сферами деятельности человека

Экономика и ее связь с разными сферами деятельности человека Программа 500 дней

Программа 500 дней Основной капитал предприятия

Основной капитал предприятия Модель исламской экономики в современной республике Иран

Модель исламской экономики в современной республике Иран Тема 3. СИСТЕМА ЭБ РОССИИ

Тема 3. СИСТЕМА ЭБ РОССИИ Современный глобальный кредитный кризис

Современный глобальный кредитный кризис Экономика. Введение

Экономика. Введение Микроэкономика. Сферы экономической деятельности. Экономические потребности и блага

Микроэкономика. Сферы экономической деятельности. Экономические потребности и блага Инфраструктурное обеспечение международного бизнеса Подготовили студенты группы Т-1202 Сембина А. Токманова С

Инфраструктурное обеспечение международного бизнеса Подготовили студенты группы Т-1202 Сембина А. Токманова С Экономическая перепись малого бизнеса по итогам 2020 года

Экономическая перепись малого бизнеса по итогам 2020 года Жизнь на своей земле. Сообщество предпринимателей Brand Biysk

Жизнь на своей земле. Сообщество предпринимателей Brand Biysk Виды издержек и их экономическое значение

Виды издержек и их экономическое значение Предпринимательство и бизнес-планирование малых форм хозяйствования в АПК

Предпринимательство и бизнес-планирование малых форм хозяйствования в АПК Экономика. Анализ схем и таблиц

Экономика. Анализ схем и таблиц Процессы глобализации и интеграции

Процессы глобализации и интеграции Экономическая теория. Совокупный спрос и совокупное предложение

Экономическая теория. Совокупный спрос и совокупное предложение КУРСОВАЯ РАБОТА по дисциплине «Товарная номенклатура внешнеэкономической деятельности» на тему «История создания, структура,

КУРСОВАЯ РАБОТА по дисциплине «Товарная номенклатура внешнеэкономической деятельности» на тему «История создания, структура,  Проблема неравенства доходов. Способы оценки степени дифференциации доходов

Проблема неравенства доходов. Способы оценки степени дифференциации доходов История формирования и динамика национального состава населения Ульяновской области

История формирования и динамика национального состава населения Ульяновской области Гибнущий Псков: на протяжении последних десятилетий

Гибнущий Псков: на протяжении последних десятилетий Общее понятие предпринимательства

Общее понятие предпринимательства Международная торговля развивающихся стран

Международная торговля развивающихся стран Совершентсвование web-приложения рейтинговой оценки устойчивости банков

Совершентсвование web-приложения рейтинговой оценки устойчивости банков